3.7.1Employé > Identité Cet onglet regroupe toutes les informations personnelles relatives à l’employé.

Les rubriques Date de changement du lieu de travail et Date de changement d’adresse ne doivent pas être prises en compte lors de la création d’une nouvelle fiche d’employé : elles permettront d’indiquer ce type de modification dans les données d’un employé déjà enregistré

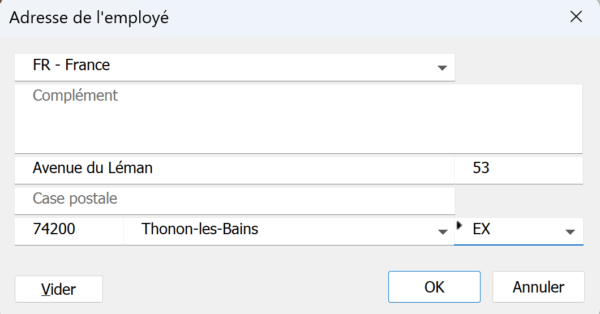

Adresse : Si l’employé est domicilié à l’étranger, alors, dans le dialogue de saisie de l’adresse, il faut indiquer « EX » comme canton de résidence :

Mot de passe pour les PDF par mail : Vous pouvez saisir ici un mot de passe qui sera demandé à votre employé à l’ouverture des PDF que vous lui transmettrez. Cette option est facultative.

Dossier associé à l’employé : Utilisez le bouton Parcourir pour sélectionner, s’il existe, le dossier dans lequel sont stockés les différents documents relatifs à cet employé.

Numéro de sécurité sociale (AVS) inconnu : Si vous ne connaissez pas le numéro AVS de l’employé, il est impératif de cocher cette case pour valider la saisie des données.

Date d’entrée : Saisissez la date à laquelle l’employé a été engagé.

La date d’entrée ne pourra pas être modifiée si un salaire a été calculé. Pour modifier cette information ultérieurement, tous les salaires concernés devront être supprimés puis recalculés.

Numéro d’employé : Crésus utilise un numéro unique pour identifier chaque employé. Ce numéro est automatiquement généré pour chaque nouvelle fiche d’employé créée, et il n’y a en général pas lieu de le modifier. Cependant, il vous est possible d’en choisir un autre (par exemple : 1000), et chaque prochaine fiche prendra, par défaut, le numéro suivant (ici : 1001).

Fonction : Ce champ facultatif ne vous propose pas de texte pré-saisi, il vous permet d’indiquer manuellement la fonction de l’employé au sein de l’entreprise. Cette information pourra apparaître sur le bulletin de salaire de l’employé en utilisant la commande Entreprise > Coefficients > Réglages 2 > Imprime la fonction sur le bulletin de salaire.

Groupe : Chaque employé peut être attaché à un groupe, ce qui vous permettra par la suite d’afficher tous les employés d’un groupe défini ou d’effectuer des opérations ciblées. Ce point est traité au chapitre §5 Groupes d’employés.

Cet onglet regroupe toutes les informations personnelles relatives à l’employé.

Les rubriques Date de changement du lieu de travail et Date de changement d’adresse ne doivent pas être prises en compte lors de la création d’une nouvelle fiche d’employé : elles permettront d’indiquer ce type de modification dans les données d’un employé déjà enregistré

Adresse : Si l’employé est domicilié à l’étranger, alors, dans le dialogue de saisie de l’adresse, il faut indiquer « EX » comme canton de résidence :

Mot de passe pour les PDF par mail : Vous pouvez saisir ici un mot de passe qui sera demandé à votre employé à l’ouverture des PDF que vous lui transmettrez. Cette option est facultative.

Dossier associé à l’employé : Utilisez le bouton Parcourir pour sélectionner, s’il existe, le dossier dans lequel sont stockés les différents documents relatifs à cet employé.

Numéro de sécurité sociale (AVS) inconnu : Si vous ne connaissez pas le numéro AVS de l’employé, il est impératif de cocher cette case pour valider la saisie des données.

Date d’entrée : Saisissez la date à laquelle l’employé a été engagé.

La date d’entrée ne pourra pas être modifiée si un salaire a été calculé. Pour modifier cette information ultérieurement, tous les salaires concernés devront être supprimés puis recalculés.

Numéro d’employé : Crésus utilise un numéro unique pour identifier chaque employé. Ce numéro est automatiquement généré pour chaque nouvelle fiche d’employé créée, et il n’y a en général pas lieu de le modifier. Cependant, il vous est possible d’en choisir un autre (par exemple : 1000), et chaque prochaine fiche prendra, par défaut, le numéro suivant (ici : 1001).

Fonction : Ce champ facultatif ne vous propose pas de texte pré-saisi, il vous permet d’indiquer manuellement la fonction de l’employé au sein de l’entreprise. Cette information pourra apparaître sur le bulletin de salaire de l’employé en utilisant la commande Entreprise > Coefficients > Réglages 2 > Imprime la fonction sur le bulletin de salaire.

Groupe : Chaque employé peut être attaché à un groupe, ce qui vous permettra par la suite d’afficher tous les employés d’un groupe défini ou d’effectuer des opérations ciblées. Ce point est traité au chapitre §5 Groupes d’employés.

3.7.2Employé > Conjoint Cet onglet n’apparaît pas si vous avez sélectionné Célibataire comme État civil de l’employé.

Cet onglet concerne les données relatives au conjoint ou à la conjointe de l’employé concerné. Ces informations sont obligatoires pour un employé soumis à l’impôt à la source : lors de la transmission Swissdec, ces données sont contrôlées par l’administration fiscale cantonale et, si elles sont manquantes ou erronées, la transmission peut être refusée.

Cet onglet n’apparaît pas si vous avez sélectionné Célibataire comme État civil de l’employé.

Cet onglet concerne les données relatives au conjoint ou à la conjointe de l’employé concerné. Ces informations sont obligatoires pour un employé soumis à l’impôt à la source : lors de la transmission Swissdec, ces données sont contrôlées par l’administration fiscale cantonale et, si elles sont manquantes ou erronées, la transmission peut être refusée.

3.7.3Employé > Paramètres Cet onglet regroupe les principales données relatives au calcul du salaire de l’employé concerné.

- Si le salaire est inférieur au seuil AVS : Cette rubrique reprend ce qui a été défini par défaut lors de la saisie des coefficients de l’entreprise. Vous pouvez ici adapter cette sélection au cas par cas.

- Si l’employé a un taux d’occupation irrégulier, laissez vide le champ Taux d’occupation contractuel et saisissez le Salaire à 100% pour salaire mensuel variable (ou simplement le Salaire horaire de base si l’employé est payé à l’heure).

Veillez à n’entrer qu’un type de salaire. Par exemple, n’indiquez pas un salaire mensuel et un salaire horaire.

- Salaire heure en sus à 100%, Salaire heure supplémentaire 125% / 150% (ces éventuels pourcentages sont définis par la commande Entreprise > Coefficients > Employé par défaut > Taux pour heure supplémentaire A et B) : le montant à verser pour les heures supplémentaires est calculé à partir du salaire horaire de base ou du salaire mensuel fixe.

- Report 13e salaire de l’année précédente : Si le 13e salaire de l’année précédente n’a pas été entièrement versé à l’employé, indiquez ici le solde dû. Ce montant sera ajouté au prochain 13e salaire calculé. En fin d’année, le logiciel reportera automatiquement l’éventuel solde impayé sur l’année suivante.

- Vacances payées à la journée : Cochez cette case si vous souhaitez payer chaque jour de vacances selon un pourcentage du salaire journalier.

- Taux pour indemnités vacances : En Suisse, l’indemnité de vacances est généralement calculée sur la base d’un pourcentage du salaire brut. Pour 4 semaines de vacances, le taux est de 8,33% du salaire brut; pour 5 semaines, le taux est de 10,64%; et pour 6 semaines, il est de 13,04%.

- Paie les vacances chaque mois : En cochant cette case, le montant des indemnités vacances sera versé chaque mois à l’employé avec le salaire mensuel. Sinon, ce montant sera provisionné et pourra être libéré à l’attention de l’employé quand celui-ci prendra ses vacances.

- Report indemnités vacances de l’année précédente : voir Report 13e salaire de l’année précédente ci-dessus.

- Taux pour indemnités jours fériés et Jours fériés payés à la journée : S’utilisent comme les rubriques Indemnités vacances ci-dessus.

- Employé soumis à l’AVS / à l’AC : Ces cases ne doivent être désactivées que dans de très rares cas où l’employé ne paie effectivement pas de cotisations retenues sur le salaire.

- Employé soumis à l’assurance maternité (ne concerne que les employés d’une entreprise genevoise) : détermine si la cotisation à l’assurance maternité dont le taux est spécifié dans les coefficients de l’entreprise doit être retenue.

- Employé soumis à la LPCFam (ne concerne que les employés d’une entreprise vaudoise) : détermine si la cotisation à la LPCFam dont le taux est spécifié dans les coefficients de l’entreprise doit être retenue.

- Employé assujetti aux cotisations sociales étrangères : dans certaines situations, l’employé ne paie pas les charges sociales en Suisse, mais est soumis aux conditions de son pays de résidence. Les opérations à effectuer sont décrites au chapitre §18.6 Les cotisations sociales étrangères.

Sur les conditions d’assujettissement aux cotisations étrangères et leurs modalités de traitement, référez-vous à cet article de notre base de connaissance.

Cet onglet regroupe les principales données relatives au calcul du salaire de l’employé concerné.

- Si le salaire est inférieur au seuil AVS : Cette rubrique reprend ce qui a été défini par défaut lors de la saisie des coefficients de l’entreprise. Vous pouvez ici adapter cette sélection au cas par cas.

- Si l’employé a un taux d’occupation irrégulier, laissez vide le champ Taux d’occupation contractuel et saisissez le Salaire à 100% pour salaire mensuel variable (ou simplement le Salaire horaire de base si l’employé est payé à l’heure).

Veillez à n’entrer qu’un type de salaire. Par exemple, n’indiquez pas un salaire mensuel et un salaire horaire.

- Salaire heure en sus à 100%, Salaire heure supplémentaire 125% / 150% (ces éventuels pourcentages sont définis par la commande Entreprise > Coefficients > Employé par défaut > Taux pour heure supplémentaire A et B) : le montant à verser pour les heures supplémentaires est calculé à partir du salaire horaire de base ou du salaire mensuel fixe.

- Report 13e salaire de l’année précédente : Si le 13e salaire de l’année précédente n’a pas été entièrement versé à l’employé, indiquez ici le solde dû. Ce montant sera ajouté au prochain 13e salaire calculé. En fin d’année, le logiciel reportera automatiquement l’éventuel solde impayé sur l’année suivante.

- Vacances payées à la journée : Cochez cette case si vous souhaitez payer chaque jour de vacances selon un pourcentage du salaire journalier.

- Taux pour indemnités vacances : En Suisse, l’indemnité de vacances est généralement calculée sur la base d’un pourcentage du salaire brut. Pour 4 semaines de vacances, le taux est de 8,33% du salaire brut; pour 5 semaines, le taux est de 10,64%; et pour 6 semaines, il est de 13,04%.

- Paie les vacances chaque mois : En cochant cette case, le montant des indemnités vacances sera versé chaque mois à l’employé avec le salaire mensuel. Sinon, ce montant sera provisionné et pourra être libéré à l’attention de l’employé quand celui-ci prendra ses vacances.

- Report indemnités vacances de l’année précédente : voir Report 13e salaire de l’année précédente ci-dessus.

- Taux pour indemnités jours fériés et Jours fériés payés à la journée : S’utilisent comme les rubriques Indemnités vacances ci-dessus.

- Employé soumis à l’AVS / à l’AC : Ces cases ne doivent être désactivées que dans de très rares cas où l’employé ne paie effectivement pas de cotisations retenues sur le salaire.

- Employé soumis à l’assurance maternité (ne concerne que les employés d’une entreprise genevoise) : détermine si la cotisation à l’assurance maternité dont le taux est spécifié dans les coefficients de l’entreprise doit être retenue.

- Employé soumis à la LPCFam (ne concerne que les employés d’une entreprise vaudoise) : détermine si la cotisation à la LPCFam dont le taux est spécifié dans les coefficients de l’entreprise doit être retenue.

- Employé assujetti aux cotisations sociales étrangères : dans certaines situations, l’employé ne paie pas les charges sociales en Suisse, mais est soumis aux conditions de son pays de résidence. Les opérations à effectuer sont décrites au chapitre §18.6 Les cotisations sociales étrangères.

Sur les conditions d’assujettissement aux cotisations étrangères et leurs modalités de traitement, référez-vous à cet article de notre base de connaissance.

3.7.4Employé > Banque Dans cet onglet, si vous avez enregistré deux comptes lors de la saisie des données de l’entreprise, sélectionnez d’abord celui depuis lequel les salaires seront versés à cet employé.

Saisissez ensuite les coordonnées bancaires de l’employé.

Vous pouvez également définir la monnaie dans laquelle, par défaut, cet employé sera payé (CHF, EUR, etc.).

Dans cet onglet, si vous avez enregistré deux comptes lors de la saisie des données de l’entreprise, sélectionnez d’abord celui depuis lequel les salaires seront versés à cet employé.

Saisissez ensuite les coordonnées bancaires de l’employé.

Vous pouvez également définir la monnaie dans laquelle, par défaut, cet employé sera payé (CHF, EUR, etc.).

3.7.5Employé > Impôt à la source Si l’employé est soumis à l’impôt à la source (IS), cochez la case correspondante.

Si vous souhaitez que cet employé ne figure pas dans les décomptes Swissdec relatifs aux IS, mais que ces informations soient transmises manuellement, par exemple via le portail de l’administration fiscale, cochez la case Ignorer l’employé pour Swissdec. Dans ce cas, saisissez également le taux d’imposition dans la rubrique Taux IS hors Swissdec.

Remplissez ensuite les différentes rubriques affichées, dont voici le détail de quelques-unes :

- Conjoint suisse / Conjoint permis C : Si le conjoint de l’employé est suisse ou au bénéfice d’un permis de séjour C, l’employé ne sera pas soumis à l’impôt à la source.

- Réfugié : Si l’employé a un statut de réfugié, il ne sera pas soumis à l’impôt à la source.

- Commune de résidence / perception : Il s’agit de la commune fiscale, à ne pas confondre avec la localité.

Le numéro fiscal de la commune n’est pas son numéro postal (NPA), mais un numéro unique défini par l’AFC.

- Taux d’occupation contractuel (%) : Dans le cas d’un employé exerçant une seule activité lucrative (qui n’a pas d’autre employeur), le taux d’occupation n’est pas pris en considération, et l’IS sera calculé au moyen du salaire effectif. Si un employé a un salaire fixe, il faut indiquer le taux d’occupation contractuel. Si un employé est payé à l’heure ou à la journée, le taux d’occupation sera calculé chaque mois en fonction du nombre d’heures ou de jours effectués.

- Taux d’occupation auprès d’autres employeurs : Si un employé travaille pour plusieurs employeurs, le taux d’imposition sera calculé sur la base du taux d’occupation total chez tous les employeurs.

- Part de télétravail (%) (cette rubrique ne s’affiche que si l’employé est domicilié en France) : Indiquez, en pourcents, le taux de télétravail de l’employé.

- Code barème d’impôt à la source : Sélectionnez le barème d’imposition. Ce code est uniforme pour toute la Suisse, c’est au canton de perception de déterminer la méthode de calcul et le taux d’imposition. Crésus ne fait pas de proposition de code barème, il vous incombe d’appliquer le code correct. En cas de doute, contactez l’administration fiscale du canton concerné. Les informations relatives au choix du barème d’imposition sont présentées dans cet article de notre base de connaissance.

- Code spécial convenu avec l’ACI : Dans certaines situations, l’Administration cantonale des impôts peut attribuer à un employé un code d’imposition particulier. C’est le cas, par exemple, d’un célibataire qui n’habite pas avec ses enfants mais en assume la charge, ou encore d’un employé soumis au barème C dont le taux doit être adapté (canton de Genève).

- IS : Confession : Dans le cas où le code barème inclut la taxe ecclésiastique (code se terminant par Y), il faut spécifier l’Église concernée.

- IS : Famille monoparentale (concubinage) : Dans le cas d’un employé célibataire avec enfant, précisez s’il vit en union libre.

Crésus procède à certaines vérifications et affiche parfois un message. Il peut, par exemple, demander une Catégorie de permis de séjour si l’employé est de nationalité étrangère et que cette information n’a pas été saisie ici. Il peut aussi vous proposer de sélectionner l’option L’employé(e) est soumis à l’impôt à la source le cas échéant. Toutefois, ces messages ne sont en général que des avertissements et ne vous empêchent pas d’enregistrer les données de l’employé en l’état. Ce sont les données enregistrées qui feront foi. Néanmoins, il est important que les données introduites correspondent à la situation réelle de l’employé.

Un collaborateur de nationalité suisse domicilié à l’étranger peut également être soumis à l’impôt à la source. Dans ce cas, la Catégorie de permis de séjour est « Suisse ».

Si l’employé est soumis à l’impôt à la source (IS), cochez la case correspondante.

Si vous souhaitez que cet employé ne figure pas dans les décomptes Swissdec relatifs aux IS, mais que ces informations soient transmises manuellement, par exemple via le portail de l’administration fiscale, cochez la case Ignorer l’employé pour Swissdec. Dans ce cas, saisissez également le taux d’imposition dans la rubrique Taux IS hors Swissdec.

Remplissez ensuite les différentes rubriques affichées, dont voici le détail de quelques-unes :

- Conjoint suisse / Conjoint permis C : Si le conjoint de l’employé est suisse ou au bénéfice d’un permis de séjour C, l’employé ne sera pas soumis à l’impôt à la source.

- Réfugié : Si l’employé a un statut de réfugié, il ne sera pas soumis à l’impôt à la source.

- Commune de résidence / perception : Il s’agit de la commune fiscale, à ne pas confondre avec la localité.

Le numéro fiscal de la commune n’est pas son numéro postal (NPA), mais un numéro unique défini par l’AFC.

- Taux d’occupation contractuel (%) : Dans le cas d’un employé exerçant une seule activité lucrative (qui n’a pas d’autre employeur), le taux d’occupation n’est pas pris en considération, et l’IS sera calculé au moyen du salaire effectif. Si un employé a un salaire fixe, il faut indiquer le taux d’occupation contractuel. Si un employé est payé à l’heure ou à la journée, le taux d’occupation sera calculé chaque mois en fonction du nombre d’heures ou de jours effectués.

- Taux d’occupation auprès d’autres employeurs : Si un employé travaille pour plusieurs employeurs, le taux d’imposition sera calculé sur la base du taux d’occupation total chez tous les employeurs.

- Part de télétravail (%) (cette rubrique ne s’affiche que si l’employé est domicilié en France) : Indiquez, en pourcents, le taux de télétravail de l’employé.

- Code barème d’impôt à la source : Sélectionnez le barème d’imposition. Ce code est uniforme pour toute la Suisse, c’est au canton de perception de déterminer la méthode de calcul et le taux d’imposition. Crésus ne fait pas de proposition de code barème, il vous incombe d’appliquer le code correct. En cas de doute, contactez l’administration fiscale du canton concerné. Les informations relatives au choix du barème d’imposition sont présentées dans cet article de notre base de connaissance.

- Code spécial convenu avec l’ACI : Dans certaines situations, l’Administration cantonale des impôts peut attribuer à un employé un code d’imposition particulier. C’est le cas, par exemple, d’un célibataire qui n’habite pas avec ses enfants mais en assume la charge, ou encore d’un employé soumis au barème C dont le taux doit être adapté (canton de Genève).

- IS : Confession : Dans le cas où le code barème inclut la taxe ecclésiastique (code se terminant par Y), il faut spécifier l’Église concernée.

- IS : Famille monoparentale (concubinage) : Dans le cas d’un employé célibataire avec enfant, précisez s’il vit en union libre.

Crésus procède à certaines vérifications et affiche parfois un message. Il peut, par exemple, demander une Catégorie de permis de séjour si l’employé est de nationalité étrangère et que cette information n’a pas été saisie ici. Il peut aussi vous proposer de sélectionner l’option L’employé(e) est soumis à l’impôt à la source le cas échéant. Toutefois, ces messages ne sont en général que des avertissements et ne vous empêchent pas d’enregistrer les données de l’employé en l’état. Ce sont les données enregistrées qui feront foi. Néanmoins, il est important que les données introduites correspondent à la situation réelle de l’employé.

Un collaborateur de nationalité suisse domicilié à l’étranger peut également être soumis à l’impôt à la source. Dans ce cas, la Catégorie de permis de séjour est « Suisse ».

3.7.6Employé > Assurances Dans cet onglet, il vous faut attacher l’employé aux différentes assurances définies lors de la saisie des données de l’entreprise.

Au cas où l’employé ne cotise pas à l’une de ces assurances, il est souhaitable de l’attacher à la Cat. 0 correspondante.

- LPP montant fixe et LPP complémentaire montant fixe : Si votre caisse ne vous a pas communiqué les taux mais les montants des primes, saisissez ici la cotisation mensuelle à retenir. Dans la première colonne, entrez la part à charge de l’employé ; dans la colonne E.Valeur, celle à charge de l’employeur.

Si vous avez introduit un montant fixe, cette cotisation sera calculée au prorata de la période salariale concernée (ainsi, si l’employé rejoint ou quitte l’entreprise en cours de mois, la cotisation sera adaptée en conséquence).

Dans cet onglet, il vous faut attacher l’employé aux différentes assurances définies lors de la saisie des données de l’entreprise.

Au cas où l’employé ne cotise pas à l’une de ces assurances, il est souhaitable de l’attacher à la Cat. 0 correspondante.

- LPP montant fixe et LPP complémentaire montant fixe : Si votre caisse ne vous a pas communiqué les taux mais les montants des primes, saisissez ici la cotisation mensuelle à retenir. Dans la première colonne, entrez la part à charge de l’employé ; dans la colonne E.Valeur, celle à charge de l’employeur.

Si vous avez introduit un montant fixe, cette cotisation sera calculée au prorata de la période salariale concernée (ainsi, si l’employé rejoint ou quitte l’entreprise en cours de mois, la cotisation sera adaptée en conséquence).

3.7.7Employé > Indemnités RHT

Important : ce sont des propositions, pas des montants garantis. Crésus calcule ces valeurs à partir des données saisies, mais ne remplace pas votre propre contrôle : comparez toujours le résultat au décompte de la caisse de chômage, et corrigez la valeur à la main si elle ne correspond pas. C’est le cas, notamment, si l’employé a une situation particulière (13ème soumis aux vacances, arrivée/départ en cours d’année, taux d’occupation variable, etc.).

Champs affichés

Le salaire de base (mensuel fixe ou horaire) et les taux de 13ème/vacances/fériés réellement utilisés par le calcul ne sont pas saisis dans cet onglet, mais dans Employé > Paramètres.

- Jours de vacances par an pour traitement des vacances prises — Nombre de jours de vacances contractuels.

- Nombre de jours par année — Jours ouvrables de l’année ; porte le millésime en cours (ex. 262 en 2024). Utilisé pour calculer le salaire de référence journalier (voir plus bas).

- Nombre de jours fériés par an — Nombre de jours fériés de l’année, repris par défaut des données de l’entreprise. Si la case Inclut le droit aux fériés est cochée, ces jours viennent en moins dans le calcul du salaire de référence journalier.

- Taux d’occupation contractuel (%) — Permet de forcer un taux d’occupation fixe, qui remplace le taux évalué chaque mois.

- Inclut le droit au 13e / aux vacances / aux fériés — décident si le 13ème salaire, les vacances et les jours fériés comptent dans le calcul de l’indemnité RHT. Le 13ème ajoute toujours un montant en plus (mensuel et horaire). Les vacances et les fériés viennent en moins dans le salaire de référence journalier au mensuel, ou en plus dans le taux horaire. Les taux réellement utilisés (Taux pour 13e salaire (%), Taux pour indemnités vacances (%), Taux pour indemnités jours fériés (%)) se règlent dans Employé > Paramètres, pas sur cette page.

- RHT : Perte de salaire de base couverte par l’employeur — Conditionne le calcul du salaire complémentaire : l’employeur couvre tout ou partie des 20% non remboursés par l’indemnité RHT. Coché, il propose une valeur pour ce complément, non soumis aux cotisations sociales (voir Cotisations sociales plus bas), pour la même raison que les indemnités RHT au mensuel : le salaire de base reste cotisé à 100% pendant la RHT.

Valeurs calculées — Salaire mensuel

Ces valeurs s’affichent pour les employés dont le salaire est configuré au mois.

- Salaire de référence journalier —

Salaire mensuel × 12 ÷ (Nombre de jours par année − Nombre de jours fériés par an − Jours de vacances par an pour traitement des vacances prises), les fériés et les vacances n’étant retirés que si les cases correspondantes sont cochées.

- Indemnité journalière RHT —

Salaire de référence journalier × (1 + Taux 13e ÷ 12) × Taux de couverture (si le 13ème est inclus).

- Salaire complémentaire —

Salaire de référence journalier × (1 + Taux 13e ÷ 12) × (100 % − Taux de couverture) (si le 13ème est inclus), si la case Perte de salaire de base couverte par l’employeur est cochée — même base que l’indemnité ci-dessus, pour que les deux se complètent bien à 100 %.

Exemple — Employé au mois à 6’000 CHF, 13ème inclus (taux 100 %), couverture 80 %, année de 261 jours ouvrés, 8 jours fériés, 25 jours de vacances :

- Jours travaillés =

261 − 8 − 25 = 228

- Référence =

6'000 × 12 ÷ 228 = 315.79 CHF/jour

- Supplément 13ème =

100 % ÷ 12 = 8.3333%

- Indemnité =

315.79 × 1.083333 × 80 % = 273.68 CHF/jour

- Complément (si la case est cochée) =

315.79 × 1.083333 × 20 % = 68.42 CHF/jour

Valeurs calculées — Salaire horaire ou journalier

Ces valeurs s’affichent pour les employés dont le salaire est configuré à l’heure ou à la journée.

- Salaire horaire de référence —

DEFAUT(Salaire à la journée ; Salaire horaire de base), tel que renseigné dans Employé > Paramètres

- Indemnité horaire/journalière RHT —

Salaire horaire de référence × (1 + Taux 13e ÷ 12 + Taux vacances + Taux fériés) × Taux de couverture

- Perte effective par rapport au salaire de base —

Salaire horaire de référence × (1 + Taux 13e ÷ 12 + Taux vacances + Taux fériés) × (100 % − Taux de couverture) — même base que l’indemnité ci-dessus

- Salaire complémentaire — même formule que la perte effective, si la case Perte de salaire de base couverte par l’employeur est cochée — identique à la perte effective ci-dessus : cocher la case revient à faire payer par l’employeur ce que l’employé aurait sinon supporté

À la différence du salaire mensuel — où les vacances et les fériés sont retranchés du calcul — à l’horaire, ils s’ajoutent au contraire comme un supplément en % (le taux horaire de base ne les comprend pas).

Exemple — Employé horaire à 35 CHF/h, taux 13ème 100%, vacances 8.33%, fériés 3.33%, couverture 80% :

- Supplément 13ème =

100% ÷ 12 = 8.3333%

- Référence + suppléments =

35 × (1 + 8.3333% + 8.33% + 3.33%) = 42.00 CHF/heure

- Indemnité =

42.00 × 80% = 33.60 CHF/heure

- Perte effective (et complément, si la case est cochée) =

42.00 × 20% = 8.40 CHF/heure

Remarque : Le calcul ne traite pas le cas où le 13ème salaire est soumis à l’indemnité de vacances, ou l’inverse. Dans cette configuration, le montant obtenu s’écarte du montant dû : contrôlez-le et saisissez l’indemnité manuellement si nécessaire.

Cotisations sociales

Le régime diffère selon le mode de paie :

- Salaire mensuel — le salaire de base reste versé et cotisé à 100% pendant la RHT ; la correction, l’indemnité et le salaire complémentaire n’entrent pas dans les bases de cotisation (AVS, LAA, AC, LPP…), pour éviter de cotiser deux fois sur la même part.

- Salaire horaire ou journalier — il n’existe pas de « base à 100 % » toujours cotisée : seules les heures saisies le sont. L’indemnité et la perte effective entrent donc dans les bases de cotisation — c’est le seul endroit où la part RHT peut cotiser. Le salaire complémentaire, lui, couvre la même part que la perte effective : il n’entre pas dans les bases, pour éviter de cotiser deux fois dessus.

Voir aussi

Important : ce sont des propositions, pas des montants garantis. Crésus calcule ces valeurs à partir des données saisies, mais ne remplace pas votre propre contrôle : comparez toujours le résultat au décompte de la caisse de chômage, et corrigez la valeur à la main si elle ne correspond pas. C’est le cas, notamment, si l’employé a une situation particulière (13ème soumis aux vacances, arrivée/départ en cours d’année, taux d’occupation variable, etc.).

Champs affichés

Le salaire de base (mensuel fixe ou horaire) et les taux de 13ème/vacances/fériés réellement utilisés par le calcul ne sont pas saisis dans cet onglet, mais dans Employé > Paramètres.

- Jours de vacances par an pour traitement des vacances prises — Nombre de jours de vacances contractuels.

- Nombre de jours par année — Jours ouvrables de l’année ; porte le millésime en cours (ex. 262 en 2024). Utilisé pour calculer le salaire de référence journalier (voir plus bas).

- Nombre de jours fériés par an — Nombre de jours fériés de l’année, repris par défaut des données de l’entreprise. Si la case Inclut le droit aux fériés est cochée, ces jours viennent en moins dans le calcul du salaire de référence journalier.

- Taux d’occupation contractuel (%) — Permet de forcer un taux d’occupation fixe, qui remplace le taux évalué chaque mois.

- Inclut le droit au 13e / aux vacances / aux fériés — décident si le 13ème salaire, les vacances et les jours fériés comptent dans le calcul de l’indemnité RHT. Le 13ème ajoute toujours un montant en plus (mensuel et horaire). Les vacances et les fériés viennent en moins dans le salaire de référence journalier au mensuel, ou en plus dans le taux horaire. Les taux réellement utilisés (Taux pour 13e salaire (%), Taux pour indemnités vacances (%), Taux pour indemnités jours fériés (%)) se règlent dans Employé > Paramètres, pas sur cette page.

- RHT : Perte de salaire de base couverte par l’employeur — Conditionne le calcul du salaire complémentaire : l’employeur couvre tout ou partie des 20% non remboursés par l’indemnité RHT. Coché, il propose une valeur pour ce complément, non soumis aux cotisations sociales (voir Cotisations sociales plus bas), pour la même raison que les indemnités RHT au mensuel : le salaire de base reste cotisé à 100% pendant la RHT.

Valeurs calculées — Salaire mensuel

Ces valeurs s’affichent pour les employés dont le salaire est configuré au mois.

- Salaire de référence journalier —

Salaire mensuel × 12 ÷ (Nombre de jours par année − Nombre de jours fériés par an − Jours de vacances par an pour traitement des vacances prises), les fériés et les vacances n’étant retirés que si les cases correspondantes sont cochées. - Indemnité journalière RHT —

Salaire de référence journalier × (1 + Taux 13e ÷ 12) × Taux de couverture(si le 13ème est inclus). - Salaire complémentaire —

Salaire de référence journalier × (1 + Taux 13e ÷ 12) × (100 % − Taux de couverture)(si le 13ème est inclus), si la case Perte de salaire de base couverte par l’employeur est cochée — même base que l’indemnité ci-dessus, pour que les deux se complètent bien à 100 %.

Exemple — Employé au mois à 6’000 CHF, 13ème inclus (taux 100 %), couverture 80 %, année de 261 jours ouvrés, 8 jours fériés, 25 jours de vacances :

- Jours travaillés =

261 − 8 − 25= 228 - Référence =

6'000 × 12 ÷ 228= 315.79 CHF/jour - Supplément 13ème =

100 % ÷ 12= 8.3333% - Indemnité =

315.79 × 1.083333 × 80 %= 273.68 CHF/jour - Complément (si la case est cochée) =

315.79 × 1.083333 × 20 %= 68.42 CHF/jour

Valeurs calculées — Salaire horaire ou journalier

Ces valeurs s’affichent pour les employés dont le salaire est configuré à l’heure ou à la journée.

- Salaire horaire de référence —

DEFAUT(Salaire à la journée ; Salaire horaire de base), tel que renseigné dans Employé > Paramètres - Indemnité horaire/journalière RHT —

Salaire horaire de référence × (1 + Taux 13e ÷ 12 + Taux vacances + Taux fériés) × Taux de couverture - Perte effective par rapport au salaire de base —

Salaire horaire de référence × (1 + Taux 13e ÷ 12 + Taux vacances + Taux fériés) × (100 % − Taux de couverture)— même base que l’indemnité ci-dessus - Salaire complémentaire — même formule que la perte effective, si la case Perte de salaire de base couverte par l’employeur est cochée — identique à la perte effective ci-dessus : cocher la case revient à faire payer par l’employeur ce que l’employé aurait sinon supporté

À la différence du salaire mensuel — où les vacances et les fériés sont retranchés du calcul — à l’horaire, ils s’ajoutent au contraire comme un supplément en % (le taux horaire de base ne les comprend pas).

Exemple — Employé horaire à 35 CHF/h, taux 13ème 100%, vacances 8.33%, fériés 3.33%, couverture 80% :

- Supplément 13ème =

100% ÷ 12= 8.3333% - Référence + suppléments =

35 × (1 + 8.3333% + 8.33% + 3.33%)= 42.00 CHF/heure - Indemnité =

42.00 × 80%= 33.60 CHF/heure - Perte effective (et complément, si la case est cochée) =

42.00 × 20%= 8.40 CHF/heure

Remarque : Le calcul ne traite pas le cas où le 13ème salaire est soumis à l’indemnité de vacances, ou l’inverse. Dans cette configuration, le montant obtenu s’écarte du montant dû : contrôlez-le et saisissez l’indemnité manuellement si nécessaire.

Cotisations sociales

Le régime diffère selon le mode de paie :

- Salaire mensuel — le salaire de base reste versé et cotisé à 100% pendant la RHT ; la correction, l’indemnité et le salaire complémentaire n’entrent pas dans les bases de cotisation (AVS, LAA, AC, LPP…), pour éviter de cotiser deux fois sur la même part.

- Salaire horaire ou journalier — il n’existe pas de « base à 100 % » toujours cotisée : seules les heures saisies le sont. L’indemnité et la perte effective entrent donc dans les bases de cotisation — c’est le seul endroit où la part RHT peut cotiser. Le salaire complémentaire, lui, couvre la même part que la perte effective : il n’entre pas dans les bases, pour éviter de cotiser deux fois dessus.

Voir aussi

3.7.8Employé > Indemnités journalières En cas d’absence, le salaire versé à l’employé se compose généralement d’une part versée par l’employeur et d’une autre versée par une assurance. Le calcul de ces montants dépend du fonctionnement de l’entreprise et de l’assurance en question.

Les valeurs affichées dans cet onglet se réfèrent à celles qui ont été saisies dans les données de l’entreprise > Coefficients > Indemnités journalières.

Déterminant pour corrections de salaire à la journée : La valeur proposée ici résulte de la division du salaire annuel de l’employé par le nombre de jours dans l’année (généralement 365, sauf indication contraire lors de la saisie des Coefficients > Réglages 1).

Saisie par heures pour les indemnités maladie et accident : Cette option permet de saisir les indemnités de l’employé en nombre d’heures plutôt que de jours. Elle concerne donc les employés avec un salaire horaire.

Référence prioritaire mal / acc à la journée ou à l’heure : Si vous laissez ce champ vide, Crésus se basera sur le Déterminant pour corrections de salaire à la journée. Cette rubrique vous permet de forcer un montant spécifique différent, auquel cas c’est celui-ci qui fera foi lors du calcul des indemnités.

C’est à partir de ce montant de référence que Crésus calcule les indemnités accident et maladie proposées dans les rubriques suivantes.

- Perte de salaire couverte (accidents) ou maladie : Cochez cette case pour que soit appliqué le taux que vous avez saisi sous Coefficients > Indemnités journalières > Taux de couverture perte de salaire accident / maladie. Ainsi, la part non couverte par l’assurance (et par l’éventuelle assurance complémentaire) sera prise en charge par l’employeur, selon le pourcentage indiqué.

La section concernant les allocations de maternité vous permet de forcer un montant journalier. Si vous laissez ces champs vides, Crésus se basera sur les différents coefficients saisis afin de déterminer le montant de ces allocations.

En cas d’absence, le salaire versé à l’employé se compose généralement d’une part versée par l’employeur et d’une autre versée par une assurance. Le calcul de ces montants dépend du fonctionnement de l’entreprise et de l’assurance en question.

Les valeurs affichées dans cet onglet se réfèrent à celles qui ont été saisies dans les données de l’entreprise > Coefficients > Indemnités journalières.

Déterminant pour corrections de salaire à la journée : La valeur proposée ici résulte de la division du salaire annuel de l’employé par le nombre de jours dans l’année (généralement 365, sauf indication contraire lors de la saisie des Coefficients > Réglages 1).

Saisie par heures pour les indemnités maladie et accident : Cette option permet de saisir les indemnités de l’employé en nombre d’heures plutôt que de jours. Elle concerne donc les employés avec un salaire horaire.

Référence prioritaire mal / acc à la journée ou à l’heure : Si vous laissez ce champ vide, Crésus se basera sur le Déterminant pour corrections de salaire à la journée. Cette rubrique vous permet de forcer un montant spécifique différent, auquel cas c’est celui-ci qui fera foi lors du calcul des indemnités.

C’est à partir de ce montant de référence que Crésus calcule les indemnités accident et maladie proposées dans les rubriques suivantes.

- Perte de salaire couverte (accidents) ou maladie : Cochez cette case pour que soit appliqué le taux que vous avez saisi sous Coefficients > Indemnités journalières > Taux de couverture perte de salaire accident / maladie. Ainsi, la part non couverte par l’assurance (et par l’éventuelle assurance complémentaire) sera prise en charge par l’employeur, selon le pourcentage indiqué.

La section concernant les allocations de maternité vous permet de forcer un montant journalier. Si vous laissez ces champs vides, Crésus se basera sur les différents coefficients saisis afin de déterminer le montant de ces allocations.

3.7.9Employé > Allocations Le droit à l’allocation familiale (AF) est acquis d’office dès le mois de la naissance de l’enfant et jusqu’à son 16ème anniversaire. Cependant, il est possible que ce droit soit prolongé (cette information a dû être précisée lors de la saisie des données de l’entreprise > Assurances > CAF > Allocations). Si vous avez déterminé que le droit à l’AF est valable, par exemple, jusqu’à 25 ans, il vous faut modifier la Date de fin du droit AF en conséquence.

La rubrique Allocation pour [nom de l’enfant] vous propose par défaut le montant résultant des informations saisies lors de la définition de l’assurance (en fonction des tranches d’âge indiquées et du montant correspondant).

S’il y a plusieurs enfants à enregistrer, saisissez les données de l’enfant 1 pour que les rubriques relatives à l’enfant 2 s’affichent, etc.

Le droit à l’allocation familiale (AF) est acquis d’office dès le mois de la naissance de l’enfant et jusqu’à son 16ème anniversaire. Cependant, il est possible que ce droit soit prolongé (cette information a dû être précisée lors de la saisie des données de l’entreprise > Assurances > CAF > Allocations). Si vous avez déterminé que le droit à l’AF est valable, par exemple, jusqu’à 25 ans, il vous faut modifier la Date de fin du droit AF en conséquence.

La rubrique Allocation pour [nom de l’enfant] vous propose par défaut le montant résultant des informations saisies lors de la définition de l’assurance (en fonction des tranches d’âge indiquées et du montant correspondant).

S’il y a plusieurs enfants à enregistrer, saisissez les données de l’enfant 1 pour que les rubriques relatives à l’enfant 2 s’affichent, etc.

3.7.10Employé > Déductions Saisissez, dans cet onglet, les éventuelles déductions supplémentaires relatives à cet employé (logement, frais de repas, contributions diverses, etc.).

Saisissez, dans cet onglet, les éventuelles déductions supplémentaires relatives à cet employé (logement, frais de repas, contributions diverses, etc.).

3.7.11Employé > Certificat Cet onglet reprend les informations enregistrées lors de la saisie des données de l’entreprise > Coefficients > Certificat. Si, comme nous le conseillons, vous n’avez pas saisi de valeurs lors de ces paramétrages (puisqu’ils varient souvent d’un employé à un autre), c’est ici qu’il vous faut renseigner les différents éléments relatifs à l’employé concerné.

Remarques concernant le véhicule de service (les rubriques ci-dessous s’affichent si vous cochez la case L’employé dispose d’un véhicule de service) :

Valeur du véhicule de service : Prix d’achat, équipements spéciaux compris (hors TVA).

Taux utilisation privée véhicule de service (%) : Depuis le 1er janvier 2022, la part privée du véhicule s’élève mensuellement à 0,9% du prix d’achat du véhicule, ce qui correspond à 10,8% par an. Ainsi les frais de déplacement domicile-lieu de travail sont déjà intégrés au forfait relatif à l’utilisation privée du véhicule et l’employeur n’a plus besoin de déclarer la part de l’activité externe sur le certificat de salaire de l’employé.

Part de l’employeur au véhicule de service (%) : Si l’autorité fiscale l’accepte, une part calculée en % de la valeur du véhicule peut être à la charge de l’entreprise et le montant soumis aux charges sociales pour l’employé sera diminué d’autant.

Retenue pour participation véhicule de service (%) : Cette rubrique permet d’indiquer si l’employé verse une contribution mensuelle à son employeur pour l’usage privé du véhicule.

Part considérable frais véhicule à charge de l’employé : Si l’employé paie une grande part des frais, cette option permet d’afficher une mention correspondante au point 15 du certificat de salaire, à la place des retenues liées au véhicule de service.

Vous trouverez plus de renseignements sur le site de la confédération, notamment dans le Guide d’établissement du certificat de salaire ou dans la FAQ sur le même sujet.

Certains cantons, notamment Genève, ajustent ces calculs pour les véhicules dont la valeur hors TVA dépasse CHF 100’000 (« véhicules de luxe »). La part au-delà de ce seuil fait alors l’objet d’un calcul supplémentaire pendant les 5 premières années. Plus d’informations dans cet article de notre base de connaissance.

Cet onglet reprend les informations enregistrées lors de la saisie des données de l’entreprise > Coefficients > Certificat. Si, comme nous le conseillons, vous n’avez pas saisi de valeurs lors de ces paramétrages (puisqu’ils varient souvent d’un employé à un autre), c’est ici qu’il vous faut renseigner les différents éléments relatifs à l’employé concerné.

Remarques concernant le véhicule de service (les rubriques ci-dessous s’affichent si vous cochez la case L’employé dispose d’un véhicule de service) :

Valeur du véhicule de service : Prix d’achat, équipements spéciaux compris (hors TVA).

Taux utilisation privée véhicule de service (%) : Depuis le 1er janvier 2022, la part privée du véhicule s’élève mensuellement à 0,9% du prix d’achat du véhicule, ce qui correspond à 10,8% par an. Ainsi les frais de déplacement domicile-lieu de travail sont déjà intégrés au forfait relatif à l’utilisation privée du véhicule et l’employeur n’a plus besoin de déclarer la part de l’activité externe sur le certificat de salaire de l’employé.

Part de l’employeur au véhicule de service (%) : Si l’autorité fiscale l’accepte, une part calculée en % de la valeur du véhicule peut être à la charge de l’entreprise et le montant soumis aux charges sociales pour l’employé sera diminué d’autant.

Retenue pour participation véhicule de service (%) : Cette rubrique permet d’indiquer si l’employé verse une contribution mensuelle à son employeur pour l’usage privé du véhicule.

Part considérable frais véhicule à charge de l’employé : Si l’employé paie une grande part des frais, cette option permet d’afficher une mention correspondante au point 15 du certificat de salaire, à la place des retenues liées au véhicule de service.

Vous trouverez plus de renseignements sur le site de la confédération, notamment dans le Guide d’établissement du certificat de salaire ou dans la FAQ sur le même sujet.

Certains cantons, notamment Genève, ajustent ces calculs pour les véhicules dont la valeur hors TVA dépasse CHF 100’000 (« véhicules de luxe »). La part au-delà de ce seuil fait alors l’objet d’un calcul supplémentaire pendant les 5 premières années. Plus d’informations dans cet article de notre base de connaissance.

3.7.12Employé > Statistiques (OFS) Les informations saisies dans cet onglet seront nécessaires lors de la transmission de vos données à l’Office fédéral de la statistique via Swissdec (plus d’information dans cet article de notre base de connaissance).

Nous vous recommandons de remplir ces différentes rubriques, et cela même si vous n’avez pas encore été approché par l’OFS.

Profession exercée : La désignation exacte de la profession exercée au sein de l’entreprise doit être saisie manuellement (texte libre). La profession exercée peut être différente de la formation initiale ou de l’activité précédente (avant l’arrivée dans l’entreprise). Il faut entrer les désignations exactes des professions, sans chiffres ni codes internes.

Exemples:

- Employé de bureau (pas employé)

- Meuleur sur métaux (pas meuleur)

- Greffier de tribunal (pas licence en droit)

- Enseignant primaire (pas enseignant)

- Artiste peintre (pas peintre)

- Directrice financière (pas directrice)

À titre d’aide pour la saisie correcte de la profession exercée, l’OFS met à disposition la nomenclature suisse des professions CH-ISCO-19.

Droit annuel aux vacances : L’OFS s’intéresse au droit pour un poste à 100%. Même si l’employé a un emploi à temps partiel ou un travail irrégulier, il faut saisir le nombre de jours pour un poste à temps complet.

Les informations saisies dans cet onglet seront nécessaires lors de la transmission de vos données à l’Office fédéral de la statistique via Swissdec (plus d’information dans cet article de notre base de connaissance).

Nous vous recommandons de remplir ces différentes rubriques, et cela même si vous n’avez pas encore été approché par l’OFS.

Profession exercée : La désignation exacte de la profession exercée au sein de l’entreprise doit être saisie manuellement (texte libre). La profession exercée peut être différente de la formation initiale ou de l’activité précédente (avant l’arrivée dans l’entreprise). Il faut entrer les désignations exactes des professions, sans chiffres ni codes internes.

Exemples:

- Employé de bureau (pas employé)

- Meuleur sur métaux (pas meuleur)

- Greffier de tribunal (pas licence en droit)

- Enseignant primaire (pas enseignant)

- Artiste peintre (pas peintre)

- Directrice financière (pas directrice)

À titre d’aide pour la saisie correcte de la profession exercée, l’OFS met à disposition la nomenclature suisse des professions CH-ISCO-19.

Droit annuel aux vacances : L’OFS s’intéresse au droit pour un poste à 100%. Même si l’employé a un emploi à temps partiel ou un travail irrégulier, il faut saisir le nombre de jours pour un poste à temps complet.

3.7.13Employé > Logib Les informations saisies dans cet onglet seront nécessaires lors de l’exportation des données à Logib, un outil d’analyse de l’égalité salariale fourni par la Confédération (voir cet article de notre base de connaissance).

Les informations saisies dans cet onglet seront nécessaires lors de l’exportation des données à Logib, un outil d’analyse de l’égalité salariale fourni par la Confédération (voir cet article de notre base de connaissance).

3.7.14Employé > Divers Divers1, Divers2, Divers3 et Notes : Ces rubriques vous permettent de rédiger un texte libre que vous pourrez faire apparaître sur divers documents ou reprendre dans les différents calculs de salaire.

- Comptabilisation : Vous pouvez saisir dans ce champ des numéros de comptes particuliers à cet employé.

Les différents numéros de comptes doivent être séparés par un seul espace.

- Analytique : Ce champ permet de spécifier des codes analytiques particuliers à cet employé (pour la comptabilisation avec Crésus Comptabilité). Les écritures comptables seront générées en utilisant ces codes analytiques particuliers, qui auront la priorité sur ceux définis pour le groupe d’employés.

- Droit annuel aux vacances pour l’OFS : Cette rubrique ne s’affiche que si vous avez coché l’option Utilise l’exportation Swissdec pour Office fédéral de la statistique (OFS) (mode complet > Options > Définitions). Dans ce cas, il vous faut renseigner le nombre de jours de vacances auquel à droit l’employé sur une année.

- Jours de vacances par an pour traitement des vacances prises : Lors de la saisie du salaire, vous pourrez indiquer le nombre de jours de vacances pris dans la période traitée, ce qui permettra d’afficher un tableau récapitulatif au bas du bulletin de salaire.

Crésus Salaires ne traite pas les jours de vacances, cette information n’apparaît qu’à titre informatif. Si vous souhaitez afficher sur les bulletins de salaire de vos employés le tableau récapitulatif des jours de vacances pris ou à prendre, cochez la case Utilise le décompte vacances, puis, dans le dialogue d’aperçu avant l’impression, sélectionnez la présentation 2-1: Bulletin de salaire (+ vacances) et cochez, dans ce même dialogue, la case Avec décompte vacances.

- Solde jours vacances en début d’année : Si vous utilisez le décompte vacances, alors Crésus remplit cette case automatiquement lors du passage à une nouvelle année. Vous pouvez bien sûr corriger cette valeur manuellement.

Divers1, Divers2, Divers3 et Notes : Ces rubriques vous permettent de rédiger un texte libre que vous pourrez faire apparaître sur divers documents ou reprendre dans les différents calculs de salaire.

- Comptabilisation : Vous pouvez saisir dans ce champ des numéros de comptes particuliers à cet employé.

Les différents numéros de comptes doivent être séparés par un seul espace.

- Analytique : Ce champ permet de spécifier des codes analytiques particuliers à cet employé (pour la comptabilisation avec Crésus Comptabilité). Les écritures comptables seront générées en utilisant ces codes analytiques particuliers, qui auront la priorité sur ceux définis pour le groupe d’employés.

- Droit annuel aux vacances pour l’OFS : Cette rubrique ne s’affiche que si vous avez coché l’option Utilise l’exportation Swissdec pour Office fédéral de la statistique (OFS) (mode complet > Options > Définitions). Dans ce cas, il vous faut renseigner le nombre de jours de vacances auquel à droit l’employé sur une année.

- Jours de vacances par an pour traitement des vacances prises : Lors de la saisie du salaire, vous pourrez indiquer le nombre de jours de vacances pris dans la période traitée, ce qui permettra d’afficher un tableau récapitulatif au bas du bulletin de salaire.

Crésus Salaires ne traite pas les jours de vacances, cette information n’apparaît qu’à titre informatif. Si vous souhaitez afficher sur les bulletins de salaire de vos employés le tableau récapitulatif des jours de vacances pris ou à prendre, cochez la case Utilise le décompte vacances, puis, dans le dialogue d’aperçu avant l’impression, sélectionnez la présentation 2-1: Bulletin de salaire (+ vacances) et cochez, dans ce même dialogue, la case Avec décompte vacances.

- Solde jours vacances en début d’année : Si vous utilisez le décompte vacances, alors Crésus remplit cette case automatiquement lors du passage à une nouvelle année. Vous pouvez bien sûr corriger cette valeur manuellement.

3.7.15Employé > Indemnités spéciales Dans cet onglet, les rubriques qui n’ont qu’un Déterminant (comme les Frais forfaitaires de téléphone) seront reportées dans chaque salaire de l’employé et seront considérées comme des montants forfaitaires.

Le montant des rubriques qui font intervenir un Déterminant et un Coefficient (comme les Frais de repas) sera le résultat d’une formule, en général la multiplication du Déterminant par le Coefficient. Les déterminants et coefficients peuvent être introduits individuellement dans les données de chaque employé, ou dans les données de chaque groupe d’employés. Il est également possible de les introduire manuellement lors de la saisie de chaque salaire.

Dans cet onglet, les rubriques qui n’ont qu’un Déterminant (comme les Frais forfaitaires de téléphone) seront reportées dans chaque salaire de l’employé et seront considérées comme des montants forfaitaires.

Le montant des rubriques qui font intervenir un Déterminant et un Coefficient (comme les Frais de repas) sera le résultat d’une formule, en général la multiplication du Déterminant par le Coefficient. Les déterminants et coefficients peuvent être introduits individuellement dans les données de chaque employé, ou dans les données de chaque groupe d’employés. Il est également possible de les introduire manuellement lors de la saisie de chaque salaire.

3.7.16Employé > Déductions spéciales Les rubriques de cet onglet sont à remplir selon le même principe que pour l’onglet Indemnités spéciales.

Les rubriques de cet onglet sont à remplir selon le même principe que pour l’onglet Indemnités spéciales.

3.7.17Modifier ou supprimer un employé Modifier les données d’un employé

Pour modifier (ou « éditer ») les données d’un employé, double-cliquez simplement sur son nom depuis l’écran d’accueil ou le tableau général. Vous pouvez également le sélectionner et utiliser l’icône  , ou encore le raccourci clavier Ctrl+ m.

, ou encore le raccourci clavier Ctrl+ m.

Bien sûr, les modifications apportées n’affecteront pas les salaires déjà calculés, mais uniquement les suivants.

Supprimer un employé

Il n’est pas possible de supprimer un employé si un ou plusieurs salaires ont déjà été calculés pour celui-ci (ou alors, il faudrait au préalable débloquer et supprimer les salaires en question).

Si un employé quitte l’entreprise, sa fiche doit rester dans la base des employés enregistrés jusqu’à la fin de l’exercice (notamment pour des raisons de décompte AVS et autres documents récapitulatifs). Il pourra être supprimé lors du passage à la nouvelle année.

Pour supprimer un ou plusieurs employés, passez en mode complet et utilisez la commande Employés > Supprimer l’employé sélectionné ou Employés > Supprimer des employés.

Modifier les données d’un employé

Pour modifier (ou « éditer ») les données d’un employé, double-cliquez simplement sur son nom depuis l’écran d’accueil ou le tableau général. Vous pouvez également le sélectionner et utiliser l’icône ![]() , ou encore le raccourci clavier Ctrl+ m.

, ou encore le raccourci clavier Ctrl+ m.

Bien sûr, les modifications apportées n’affecteront pas les salaires déjà calculés, mais uniquement les suivants.

Supprimer un employé

Il n’est pas possible de supprimer un employé si un ou plusieurs salaires ont déjà été calculés pour celui-ci (ou alors, il faudrait au préalable débloquer et supprimer les salaires en question).

Si un employé quitte l’entreprise, sa fiche doit rester dans la base des employés enregistrés jusqu’à la fin de l’exercice (notamment pour des raisons de décompte AVS et autres documents récapitulatifs). Il pourra être supprimé lors du passage à la nouvelle année.

Pour supprimer un ou plusieurs employés, passez en mode complet et utilisez la commande Employés > Supprimer l’employé sélectionné ou Employés > Supprimer des employés.

3.7.18Réengager un employé Si un employé quitte l’entreprise, il suffit d’indiquer la date de sortie dans les données de l’employé > Identité > Date de sortie.

Si cet employé est réengagé en cours d’exercice, sélectionnez l’employé concerné et utilisez la commande Employé > Réengager l’employé. Le dialogue de Réengagement s’affiche, reprenant certaines informations déjà saisies dans les données de l’employé. Il suffit d’y indiquer la date du réengagement à la rubrique Date d’entrée.

Si un employé quitte l’entreprise, il suffit d’indiquer la date de sortie dans les données de l’employé > Identité > Date de sortie.

Si cet employé est réengagé en cours d’exercice, sélectionnez l’employé concerné et utilisez la commande Employé > Réengager l’employé. Le dialogue de Réengagement s’affiche, reprenant certaines informations déjà saisies dans les données de l’employé. Il suffit d’y indiquer la date du réengagement à la rubrique Date d’entrée.