4.14Saisie d’un salaire

Pour calculer un nouveau salaire, il faut sélectionner la case correspondant à l’employé et au mois désiré dans le tableau général, puis cliquer le billet ![]() ou appuyer sur la touche Entrée. Vous pouvez également double-cliquer la case du salaire à faire (§15.2 Calculer un salaire).

ou appuyer sur la touche Entrée. Vous pouvez également double-cliquer la case du salaire à faire (§15.2 Calculer un salaire).

Crésus affiche alors un dialogue avec plusieurs onglets. Chaque onglet regroupe une partie des valeurs intervenant dans le salaire de l’employé.

Les onglets sont configurables. Nous vous recommandons de les adapter à vos besoins, en particulier de masquer les rubriques que vous n’utilisez pas (§29 Configurer la saisie).

Les rubriques peuvent apparaître dans plusieurs onglets. Il n’est pas nécessaire de passer dans les divers onglets lorsqu’on apporte une modification à une rubrique visible à plusieurs endroits.

Colonnes Déterminant, Coefficient et Valeur : pour la plupart des rubriques, la Valeur résulte d’un calcul impliquant un Déterminant et un Coefficient. Les montants proposés peuvent être modifiés manuellement, ils sont alors précédés d’un astérisque. Si vous modifiez la valeur, Crésus biffe les composants, montrant ainsi que le montant n’est pas le résultat du calcul automatique, mais une valeur forcée. Les éléments biffés ne sont pas imprimés.

Les montants figurant dans la colonne Valeur sont ajoutés au salaire. Les montants figurant dans les colonnes à droite de la valeur sont indicatifs. Il peut s’agir de montants soumis à l’AVS, de montants versés par un tiers, de parts employeur, etc. .

Certaines rubriques sont affichées ou cachées en fonction de conditions spéciales : type de rémunération (au mois, à l’heure, à la journée), existence d’une date, etc.

Le nombre de champs d’un dialogue est souvent trop grand pour qu’ils puissent être tous affichés simultanément. Le cas échéant, Crésus affiche le total des montants des champs non affichés dans un totalisateur Cumul des lignes précédentes / suivantes.

La description qui suit n’est pas une revue exhaustive des divers éléments de salaire, mais décrit les rubriques dont le comportement est particulier.

Si un employé est soumis à l’impôt à la source, pour la transmission du décompte par swissdec (§20 Exporter les décomptes par Swissdec), il faut générer le salaire de chaque mois, même s’il ne touche pas de salaire.

4.14.1Période Données correspondant à l’occupation de l’employé durant la période.

- Date d’établissement du salaire : par défaut, cette rubrique contient la date du jour, mais vous pouvez introduire une autre date. Cette date apparaît sur certains documents, entre autres le bulletin de salaire, mais ne conditionne aucun calcul.

- Ce salaire est (peut-être) le dernier de l’année : cette option doit être cochée pour le dernier salaire que l’employé reçoit cette année et peut avoir une influence sur le calcul de plusieurs valeurs comme le 13e ou les indemnités de vacances, et surtout sur les valeurs qui sont calculées sur la base du salaire moyen en cours d’année avec un ajustement en fin d’année en fonction du salaire effectif. La coche se met automatiquement si la période correspond à la date de sortie de l’employé ou si c’est le dernier salaire de l’année.

- Nombre de jours travaillés hors de Suisse, Nombre de jours travaillés en Suisse : si l’employé soumis à l’impôt à la source effectue une partie de son travail à l’étranger, seul le salaire payé pour les jours travaillés en Suisse est soumis aux impôts à la source. La durée d’un mois complet est de 20 jours. Les jours travaillés hors de Suisse sont déduits des 20 jours.

- Jours travaillés : pour les employés payés à la journée, introduisez le nombre de jours à payer.

- Heures travaillées : cette rubrique apparaît seulement si un salaire horaire de base a été introduit dans les données de l’employé. Entrez le nombre d’heures travaillées ce mois-ci. La colonne Déterminant propose le salaire par heure tel qu’il a été saisi dans les données de l’employé (§4.1 Paramètres). Le montant est affiché dans l’onglet Indemnités du salaire (§4.14.3 Indemnités, primes et frais).

- Heures suppl. : la valeur unitaire est calculée sur le salaire horaire ou salaire mensuel selon le taux défini dans Entreprise – Identité, (§ Crésus Salaires). Cette valeur peut également être saisie dans les données de l’employé (§4.1 Paramètres). Le montant est affiché dans l’onglet Indemnités du salaire (§4.14.3 Indemnités, primes et frais).

- Jours de vacances / Heures de vacances prises : introduisez le nombre de journées prises par l’employé à titre de vacances. Pour les employés dont les vacances sont payées à la journée, cela détermine les indemnités vacances correspondantes. Pour les salariés au mois ou les salariés qui touchent des indemnités vacances au %, ce nombre est indicatif, il ne calcule pas d’indemnité. Ce nombre de jours peut être imprimé pour information sur les bulletins de salaire, à condition d’avoir complété le nombre de jours de vacances par année dans les données de l’employé (§4.14.11 Déductions employeur).

- Nb de jours fériés : nombre de jours donnant droit au paiement de jours fériés. Si vous avez défini des jours fériés pour la période actuelle dans le dialogue Entreprise – Jours fériés (§10 Jours fériés), ils apparaissent ici individuellement sous forme de cases à cocher. Le nombre dans le champ Nb de jours fériés est alors calculé automatiquement en fonction des coches, mais vous pouvez modifier sa valeur à la main. Ainsi, vous pouvez payer des jours fériés spécifiques à certains employés en fonction de leur religion ou culture. Le montant est affiché dans l’onglet Indemnités du salaire (§4.14.3 Indemnités, primes et frais).

- Heures pour jours fériés : exprime en heures le nombre de jours fériés cochés.

Pour la plupart des champs, le nombre de jours est automatiquement traduit en nombre d’heures. Le nombre d’heures travaillées par jour est donné dans les coefficients (§ Crésus Salaires). Le nombre d’heures est calculé au prorata du taux d’occupation de l’employé (§4.1 Paramètres).

- Début de la période, Fin de la période : ces dates se basent sur les périodes définies dans le dialogue Entreprise – Périodes (§9 Périodes) et sont impactées le cas échéant par les dates d’entrée ou de sortie de l’employé (§ Crésus Salaires), ainsi que par la date de fin du salaire précédent. Le nombre de jours dans la colonne Coefficient est ensuite calculé automatiquement sur la base d’une année de 360 jours. Sauf pour février, Crésus considère que le dernier jour du mois est le 30 : si l’employé commence le 30 janvier, la durée de la période ne sera que d’un jour. Cette valeur peut être adaptée à la main si nécessaire.

Le nombre de jours de la période a une influence non seulement sur le salaire, mais aussi sur les plafonds des différentes cotisations d’assurances sociales et la mensualisation des impôts à la source.

Traitement des indemnités RHT

Le traitement des RHT fait l’objet d’une présentation et de plusieurs documents que vous trouverez dans cette page de notre site support.

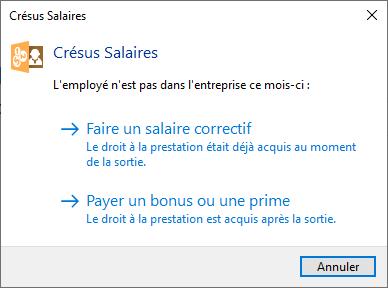

Saisie d’un salaire après sortie

Il arrive fréquemment de devoir régulariser le salaire d’un employé après son départ. Il suffit de générer un salaire et d’accepter le message signalant que l’employé n’est pas dans l’entreprise.

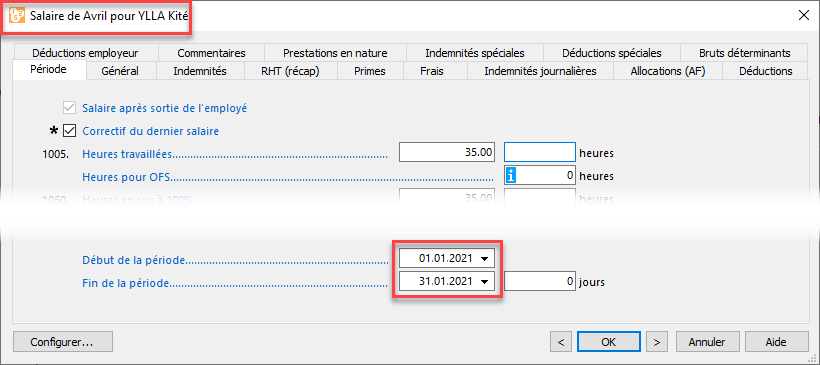

Dans ce cas, les dates de début et de fin de période correspondent aux dates de son engagement, mais le nombre de jours de la période est nul. Dans cet exemple, l’employé a quitté l’entreprise le 31 janvier et on lui prépare un complément de salaire au mois d’avril :

Note

Le choix entre Faire un salaire correctif et Payer un bonus est nécessaire pour la détermination du taux d’imposition à la source.

- Faire un salaire correctif : le montant doit être cumulé au dernier salaire avant sortie, le taux d’imposition sera plus élevé.

Utilisez cette option pour traiter des montants dus sur la période de l’engagement, par exemple le paiement de jours de vacances non pris.

- Payer un bonus ou une prime : le montant n’est pas cumulé au dernier salaire après sortie, il est traité individuellement.

Utilisez cette option pour payer un montant acquis après la période d’engagement, comme une participation aux bénéfices.

Données correspondant à l’occupation de l’employé durant la période.

- Date d’établissement du salaire : par défaut, cette rubrique contient la date du jour, mais vous pouvez introduire une autre date. Cette date apparaît sur certains documents, entre autres le bulletin de salaire, mais ne conditionne aucun calcul.

- Ce salaire est (peut-être) le dernier de l’année : cette option doit être cochée pour le dernier salaire que l’employé reçoit cette année et peut avoir une influence sur le calcul de plusieurs valeurs comme le 13e ou les indemnités de vacances, et surtout sur les valeurs qui sont calculées sur la base du salaire moyen en cours d’année avec un ajustement en fin d’année en fonction du salaire effectif. La coche se met automatiquement si la période correspond à la date de sortie de l’employé ou si c’est le dernier salaire de l’année.

- Nombre de jours travaillés hors de Suisse, Nombre de jours travaillés en Suisse : si l’employé soumis à l’impôt à la source effectue une partie de son travail à l’étranger, seul le salaire payé pour les jours travaillés en Suisse est soumis aux impôts à la source. La durée d’un mois complet est de 20 jours. Les jours travaillés hors de Suisse sont déduits des 20 jours.

- Jours travaillés : pour les employés payés à la journée, introduisez le nombre de jours à payer.

- Heures travaillées : cette rubrique apparaît seulement si un salaire horaire de base a été introduit dans les données de l’employé. Entrez le nombre d’heures travaillées ce mois-ci. La colonne Déterminant propose le salaire par heure tel qu’il a été saisi dans les données de l’employé (§4.1 Paramètres). Le montant est affiché dans l’onglet Indemnités du salaire (§4.14.3 Indemnités, primes et frais).

- Heures suppl. : la valeur unitaire est calculée sur le salaire horaire ou salaire mensuel selon le taux défini dans Entreprise – Identité, (§ Crésus Salaires). Cette valeur peut également être saisie dans les données de l’employé (§4.1 Paramètres). Le montant est affiché dans l’onglet Indemnités du salaire (§4.14.3 Indemnités, primes et frais).

- Jours de vacances / Heures de vacances prises : introduisez le nombre de journées prises par l’employé à titre de vacances. Pour les employés dont les vacances sont payées à la journée, cela détermine les indemnités vacances correspondantes. Pour les salariés au mois ou les salariés qui touchent des indemnités vacances au %, ce nombre est indicatif, il ne calcule pas d’indemnité. Ce nombre de jours peut être imprimé pour information sur les bulletins de salaire, à condition d’avoir complété le nombre de jours de vacances par année dans les données de l’employé (§4.14.11 Déductions employeur).

- Nb de jours fériés : nombre de jours donnant droit au paiement de jours fériés. Si vous avez défini des jours fériés pour la période actuelle dans le dialogue Entreprise – Jours fériés (§10 Jours fériés), ils apparaissent ici individuellement sous forme de cases à cocher. Le nombre dans le champ Nb de jours fériés est alors calculé automatiquement en fonction des coches, mais vous pouvez modifier sa valeur à la main. Ainsi, vous pouvez payer des jours fériés spécifiques à certains employés en fonction de leur religion ou culture. Le montant est affiché dans l’onglet Indemnités du salaire (§4.14.3 Indemnités, primes et frais).

- Heures pour jours fériés : exprime en heures le nombre de jours fériés cochés.

Pour la plupart des champs, le nombre de jours est automatiquement traduit en nombre d’heures. Le nombre d’heures travaillées par jour est donné dans les coefficients (§ Crésus Salaires). Le nombre d’heures est calculé au prorata du taux d’occupation de l’employé (§4.1 Paramètres).

- Début de la période, Fin de la période : ces dates se basent sur les périodes définies dans le dialogue Entreprise – Périodes (§9 Périodes) et sont impactées le cas échéant par les dates d’entrée ou de sortie de l’employé (§ Crésus Salaires), ainsi que par la date de fin du salaire précédent. Le nombre de jours dans la colonne Coefficient est ensuite calculé automatiquement sur la base d’une année de 360 jours. Sauf pour février, Crésus considère que le dernier jour du mois est le 30 : si l’employé commence le 30 janvier, la durée de la période ne sera que d’un jour. Cette valeur peut être adaptée à la main si nécessaire.

Le nombre de jours de la période a une influence non seulement sur le salaire, mais aussi sur les plafonds des différentes cotisations d’assurances sociales et la mensualisation des impôts à la source.

Traitement des indemnités RHT

Le traitement des RHT fait l’objet d’une présentation et de plusieurs documents que vous trouverez dans cette page de notre site support.

Saisie d’un salaire après sortie

Il arrive fréquemment de devoir régulariser le salaire d’un employé après son départ. Il suffit de générer un salaire et d’accepter le message signalant que l’employé n’est pas dans l’entreprise.

Dans ce cas, les dates de début et de fin de période correspondent aux dates de son engagement, mais le nombre de jours de la période est nul. Dans cet exemple, l’employé a quitté l’entreprise le 31 janvier et on lui prépare un complément de salaire au mois d’avril :

Note

Le choix entre Faire un salaire correctif et Payer un bonus est nécessaire pour la détermination du taux d’imposition à la source.

- Faire un salaire correctif : le montant doit être cumulé au dernier salaire avant sortie, le taux d’imposition sera plus élevé.

Utilisez cette option pour traiter des montants dus sur la période de l’engagement, par exemple le paiement de jours de vacances non pris. - Payer un bonus ou une prime : le montant n’est pas cumulé au dernier salaire après sortie, il est traité individuellement.

Utilisez cette option pour payer un montant acquis après la période d’engagement, comme une participation aux bénéfices.

4.14.2Général Dans la récapitulation proposée, on différencie les étapes suivantes qui amènent au montant versé.

- Total brut : cumul des salaires mensuel et horaire, des allocations et autres indemnités cumulées dans la base 5000 Salaire brut (§5.4 Rubriques de type Indemnités), avant les déductions.

- Total des déductions : regroupe les sommes prélevées à titre de déductions. Voir les onglets Déductions (§4.14.7 Allocations de maternité) et Déductions spéciales (§4.14.11 Déductions employeur).

- Total net : salaire effectif, déductions faites.

- Total des frais remboursés et forfaitaires : somme des montants cumulés dans la base 6500 Montant net, mais pas dans la base 5000 (§5.4 Rubriques de type Indemnités)

- Total à payer: Total brut, moins Total des déductions, plus Total des frais remboursés.

- Remboursements divers hors salaire : s’utilise pour inclure un montant quelconque dans le versement du mois. Par défaut, ce champ n’est pas soumis aux charges sociales ni aux impôts à la source (§5.4 Rubriques de type Indemnités).

- 6510 (-) Avance sur salaire : introduisez ici les sommes ayant été payées à l’employé à titre d’avance sur salaire. Ce montant est retranché après le calcul du salaire payé.

- 6003 (-) Retenues sur salaire : champ à disposition pour retenir une somme quelconque sur le salaire de l’employé. Ce montant est retranché après le calcul du salaire payé.

- Montant à verser : somme finalement versée à l’employé. C’est ce montant qui est traité par le paiement électronique Paiement des salaires (§17 Paiements par DTA et/ou OPAE).

Le Tableau général affiche par défaut le Total à payer. Utilisez les accès pour afficher le salaire brut ou le montant versé (§16.7 Restreindre la liste des employés)

Dans la récapitulation proposée, on différencie les étapes suivantes qui amènent au montant versé.

- Total brut : cumul des salaires mensuel et horaire, des allocations et autres indemnités cumulées dans la base 5000 Salaire brut (§5.4 Rubriques de type Indemnités), avant les déductions.

- Total des déductions : regroupe les sommes prélevées à titre de déductions. Voir les onglets Déductions (§4.14.7 Allocations de maternité) et Déductions spéciales (§4.14.11 Déductions employeur).

- Total net : salaire effectif, déductions faites.

- Total des frais remboursés et forfaitaires : somme des montants cumulés dans la base 6500 Montant net, mais pas dans la base 5000 (§5.4 Rubriques de type Indemnités)

- Total à payer: Total brut, moins Total des déductions, plus Total des frais remboursés.

- Remboursements divers hors salaire : s’utilise pour inclure un montant quelconque dans le versement du mois. Par défaut, ce champ n’est pas soumis aux charges sociales ni aux impôts à la source (§5.4 Rubriques de type Indemnités).

- 6510 (-) Avance sur salaire : introduisez ici les sommes ayant été payées à l’employé à titre d’avance sur salaire. Ce montant est retranché après le calcul du salaire payé.

- 6003 (-) Retenues sur salaire : champ à disposition pour retenir une somme quelconque sur le salaire de l’employé. Ce montant est retranché après le calcul du salaire payé.

- Montant à verser : somme finalement versée à l’employé. C’est ce montant qui est traité par le paiement électronique Paiement des salaires (§17 Paiements par DTA et/ou OPAE).

Le Tableau général affiche par défaut le Total à payer. Utilisez les accès pour afficher le salaire brut ou le montant versé (§16.7 Restreindre la liste des employés)

4.14.3Indemnités, primes et frais Ces montants peuvent être le résultat d’un calcul, ou des montants fixes hérités des données de l’employé, ou encore des montants entrés manuellement directement dans le salaire.

- Salaire mensuel : si la durée de la période n’est pas 30 jours (1 mois commercial complet), Crésus propose un Déterminant correspondant au salaire pour un jour, soit le salaire mensuel divisé par 30, et un Coefficient correspondant au nombre de jours de la période.

- Salaire mensuel variable : le Déterminant représente le salaire mensuel à 100%, le Coefficient correspond au taux d’occupation défini dans les données de l’employé (§4.1 Paramètres) ou saisi ce mois. Cette rubrique n’est pas proposée en standard, il faut la mettre à disposition en utilisant la configuration de l’onglet (§29 Configurer la saisie).

- Paie les indemnités vacances (%) ce mois : avec cette option, les indemnités acquises sont payées avec le salaire du mois. Cette option est automatiquement activée si l’option correspondante est cochée dans Entreprise – Périodes (§9 Périodes) ou dans les données de l’employé (§4.1 Paramètres) pour la période du salaire, ou si l’employé quitte l’entreprise. Vous pouvez l’activer ou la désactiver à volonté.

- Paie les vacances ce mois : avec cette option, les indemnités vacances (%) acquises sont payées avec le salaire du mois. Cette option est automatiquement activée si l’option correspondante est cochée dans Entreprise > Périodes (§9 Périodes) ou dans les données de l’employé (§4.1 Paramètres) pour la période du salaire, ou si l’employé quitte l’entreprise. Vous pouvez l’activer ou la désactiver à volonté.

- Indemnités vacances (%),

Indemnités vacances (à la journée) : on différencie les indemnités calculées en pourcent du salaire donnant naissance au droit aux vacances, du paiement des jours effectifs. Le mode dépend du paramétrage entré dans les données de l’employé (§4.1 Paramètres).

- Jours de vacances non prises payés,

Paiement des vacances non prises : si l’employé ne peut prendre la totalité des vacances auxquelles il a droit, il est possible de lui payer les jours dus. Le nombre de jours est transformé en heures pour le paiement. Le coefficient pour le paiement est entré en heures. Le déterminant d’un salaire mensuel est également ramené à la valeur d’une heure. Les vacances payées sont prises en compte dans le tableau récapitulatif des vacances dans les bulletins de salaire et dans le Solde de jours de vacances en début d’année (§4.11 Divers).

- Indemnités pour jours fériés (%),

Indemnités pour jours fériés (à la journée) : on distingue les indemnités calculées en pourcent du salaire, du paiement des jours effectifs. Le mode dépend du paramétrage entré dans les données de l’employé (§4.1 Paramètres).

- Paie le 13e salaire ce mois : voir Paie les vacances ce mois ci-dessus.

- 13e salaire : le montant proposé résulte du cumul du droit non payé des périodes précédentes. Vous pouvez modifier le montant, il sera automatiquement pris en compte lors du décompte final.

Lors de l’ouverture de la nouvelle année (§ Crésus Salaires), le 13e salaire et les indemnités vacances impayés en fin d’année sont automatiquement reportés dans le Report 13e salaire (ou vacances) de l’année précédente dans l’onglet Paramètres des données de l’employé (§4.1 Paramètres) et seront inclus dans le versement de 13e ou d’indemnités vacances de la nouvelle année.

Les déterminants des frais remboursés ou forfaitaires sont définis dans l’onglet Indemnités spéciales des données des employés (§4.12 Indemnités spéciales). Certains déterminants peuvent être saisis dans les données des groupes (§8 Groupe) ou de l’employé par défaut (§ Crésus Salaires).

Ces montants peuvent être le résultat d’un calcul, ou des montants fixes hérités des données de l’employé, ou encore des montants entrés manuellement directement dans le salaire.

- Salaire mensuel : si la durée de la période n’est pas 30 jours (1 mois commercial complet), Crésus propose un Déterminant correspondant au salaire pour un jour, soit le salaire mensuel divisé par 30, et un Coefficient correspondant au nombre de jours de la période.

- Salaire mensuel variable : le Déterminant représente le salaire mensuel à 100%, le Coefficient correspond au taux d’occupation défini dans les données de l’employé (§4.1 Paramètres) ou saisi ce mois. Cette rubrique n’est pas proposée en standard, il faut la mettre à disposition en utilisant la configuration de l’onglet (§29 Configurer la saisie).

- Paie les indemnités vacances (%) ce mois : avec cette option, les indemnités acquises sont payées avec le salaire du mois. Cette option est automatiquement activée si l’option correspondante est cochée dans Entreprise – Périodes (§9 Périodes) ou dans les données de l’employé (§4.1 Paramètres) pour la période du salaire, ou si l’employé quitte l’entreprise. Vous pouvez l’activer ou la désactiver à volonté.

- Paie les vacances ce mois : avec cette option, les indemnités vacances (%) acquises sont payées avec le salaire du mois. Cette option est automatiquement activée si l’option correspondante est cochée dans Entreprise > Périodes (§9 Périodes) ou dans les données de l’employé (§4.1 Paramètres) pour la période du salaire, ou si l’employé quitte l’entreprise. Vous pouvez l’activer ou la désactiver à volonté.

- Indemnités vacances (%),

Indemnités vacances (à la journée) : on différencie les indemnités calculées en pourcent du salaire donnant naissance au droit aux vacances, du paiement des jours effectifs. Le mode dépend du paramétrage entré dans les données de l’employé (§4.1 Paramètres). - Jours de vacances non prises payés,

Paiement des vacances non prises : si l’employé ne peut prendre la totalité des vacances auxquelles il a droit, il est possible de lui payer les jours dus. Le nombre de jours est transformé en heures pour le paiement. Le coefficient pour le paiement est entré en heures. Le déterminant d’un salaire mensuel est également ramené à la valeur d’une heure. Les vacances payées sont prises en compte dans le tableau récapitulatif des vacances dans les bulletins de salaire et dans le Solde de jours de vacances en début d’année (§4.11 Divers). - Indemnités pour jours fériés (%),

Indemnités pour jours fériés (à la journée) : on distingue les indemnités calculées en pourcent du salaire, du paiement des jours effectifs. Le mode dépend du paramétrage entré dans les données de l’employé (§4.1 Paramètres). - Paie le 13e salaire ce mois : voir Paie les vacances ce mois ci-dessus.

- 13e salaire : le montant proposé résulte du cumul du droit non payé des périodes précédentes. Vous pouvez modifier le montant, il sera automatiquement pris en compte lors du décompte final.

Lors de l’ouverture de la nouvelle année (§ Crésus Salaires), le 13e salaire et les indemnités vacances impayés en fin d’année sont automatiquement reportés dans le Report 13e salaire (ou vacances) de l’année précédente dans l’onglet Paramètres des données de l’employé (§4.1 Paramètres) et seront inclus dans le versement de 13e ou d’indemnités vacances de la nouvelle année.

Les déterminants des frais remboursés ou forfaitaires sont définis dans l’onglet Indemnités spéciales des données des employés (§4.12 Indemnités spéciales). Certains déterminants peuvent être saisis dans les données des groupes (§8 Groupe) ou de l’employé par défaut (§ Crésus Salaires).

4.14.4Allocations Les taux des allocations enfants sont définis dans l’onglet CAF de la commande Entreprise – Assurances (§ Crésus Salaires), et le nombre d’enfants donnant droit aux allocations est saisi dans les données de l’employé (§4.6 Allocations).

Toutes les allocations enfants sont regroupées sous l’appellation Allocations enfants (tous) dans le bulletin de salaire et pour la comptabilisation.

On distingue les allocations versées directement à l’employé par la caisse des allocations versées par l’employeur. Quel que soit le mode, il est nécessaire d’en connaître le montant dans le cas où l’employé est soumis aux impôts à la source (§4.3 Impôt à la source).

Les taux des allocations enfants sont définis dans l’onglet CAF de la commande Entreprise – Assurances (§ Crésus Salaires), et le nombre d’enfants donnant droit aux allocations est saisi dans les données de l’employé (§4.6 Allocations).

Toutes les allocations enfants sont regroupées sous l’appellation Allocations enfants (tous) dans le bulletin de salaire et pour la comptabilisation.

On distingue les allocations versées directement à l’employé par la caisse des allocations versées par l’employeur. Quel que soit le mode, il est nécessaire d’en connaître le montant dans le cas où l’employé est soumis aux impôts à la source (§4.3 Impôt à la source).

4.14.5Indemnités journalières Salaire du mois

En cas d’accident ou de maladie, vous êtes amené à verser des prestations d’assurance à vos employés. Certaines opérations peuvent être rendues automatiques, mais les pratiques d’indemnisation peuvent varier fortement d’une assurance à l’autre, d’une entreprise à l’autre. C’est pourquoi il est possible d’utiliser et modifier les valeurs proposées par Crésus, ou de traiter les cas d’indemnisation entièrement à la main.

Si un employé est absent, il s’agit de décomposer son salaire en une part due pour les jours de travail, et une part due à titre d’indemnités.

Salaire du mois = Salaire pour jours travaillés + Indemnités

Pour un employé payé à l’heure ou à la journée, il suffit de verser le montant dû pour son travail et de le compléter par les indemnités dues par l’entreprise et par l’assurance.

Si l’employé touche un salaire mensuel, il faut ramener son salaire au montant dû pour les jours de travail. Ceci peut se faire en modifiant manuellement le nombre de jours de travail payés ou le montant du salaire, mais il est préférable d’utiliser les rubriques Correction de salaire. Ces champs traitent le montant à déduire du salaire en ordinaire pour déterminer le salaire dû pour les jours travaillés. Les corrections de salaire sont calculés automatiquement par Crésus en fonction des dates.

Salaire du mois = Salaire mensuel – Corrections + Indemnités

Le montant total de correction est automatiquement déduit du salaire de base et de toutes les bases servant à calculer les charges sociales et autres retenues, en fonction des fanions entrés dans le dialogue Entreprise – Rubriques (§5.4 Rubriques de type Indemnités).

Dans le cas d’une correction de salaire comme décrite ci-dessus, il est possible de mentionner séparément le montant de la correction de tiers et celui de la correction de salaire.Salaire du mois = Salaire mensuel – Correction de tiers – Correction de salaire + Indemnités. Vous pouvez obtenir cette distinction en affectant les indemnités d’assurance à la Base pour Correction indemnités de tiers dans le dialogue Entreprise – rubriques (§5.4 Rubriques de type Indemnités).

En cas d’accident ou de maladie, on distingue le montant versé pour les premiers jours – habituellement par l’employeur – et les montants versés par l’assurance pour les jours suivants. Pour marquer la distinction, on parle de Salaire premiers jours et d’Indemnités jours suivants.

Salaire du mois = Salaire mensuel – Correction + Salaire premiers jours + Indemnités jours suivants

Comme les assurances de base ne couvrent généralement pas la totalité du salaire, Crésus propose des champs Indemnités complémentaires pour la part résiduelle couverte par une assurance complémentaire ou Salaire complémentaire pour la part résiduelle couverte par l’employeur.

Salaire du mois = Salaire mensuel – Correction + Salaire premiers jours + Indemnités jours suivants + Indemnités ou salaire complémentaires

Le nombre de premiers jours couverts par l’employeur et le taux de couverture de ces premiers jours, le taux de couverture des indemnités d’assurance, la prise en charge de la part non couverte varient d’une entreprise à l’autre, d’une assurance à l’autre (les conventions collectives donnent en général des règles strictes à ce propos). Ces valeurs sont définies dans le dialogue Entreprise – Coefficients, onglets Indemnités journalières (§ Crésus Salaires).

Il faut également déterminer si les montants proposés par Crésus doivent tenir compte du 13e salaire et/ou des vacances, tant pour les salaires premiers jours que les indemnités jours suivants.

Les montants versés par l’employeur sont soumis aux charges sociales, celles versées par les assurances ne le sont en principe pas. Il est essentiel de vérifier les définitions des champs dans le dialogue Entreprise – rubriques (§5.4 Rubriques de type Indemnités).Vérifiez également les bases 13e et vacances, selon la méthode choisie pour le versement du 13e salaire et de l’indemnité vacances (§ Crésus Salaires).

Indemnités versées hors période maladie ou accident : généralement, il est possible d’indiquer les dates de début et de fin de l’incapacité de travailler. Dans ce cas, Crésus calcule automatiquement les différentes indemnités à partir de ces dates. Si ce n’est pas le cas, ou si vous préférez traiter les cas sans calcul automatique, cochez cette option, et vous pourrez entrer directement des montants d’indemnités sans entrer les dates correspondantes.

Absence accident ou maladie

La description des champs suivants s’applique pour une absence accident ou maladie.

- Date de début : entrez la date du début de l’incapacité de travailler. Dès qu’une date est entrée dans ces rubriques, d’autres rubriques apparaissent où vous pouvez saisir les informations complémentaires. La date de début peut se situer dans une période autre que la période courante.

- Date de fin : saisissez la date de fin de l’incapacité de travailler. Dès qu’une date est saisie ici, Crésus calcule le nombre de jours total de l’arrêt de travail. Vous pouvez laisser cette case vide dans le cas où l’arrêt de travail se prolonge au-delà de la fin du mois. Dans ce cas, l’arrêt de travail est automatiquement reporté au mois suivant. Vous pouvez également saisir une date qui se situe dans une période autre que la période courante.

- Taux d’incapacité : si l’arrêt de travail est partiel, indiquez ici le pourcentage que représente l’arrêt de travail.

- Date de début/suite : entrez la date de début d’une 2e ou une 3e absence dans le mois. Si vous n’avez pas entré de date de fin, la date spécifiée ici marque la date à partir de laquelle le taux d’incapacité change, par exemple en cas de reprise à temps partiel.

Dans cet exemple, l’employé est absent à 100% dès le 1er février. Le 11 février, il reprend à 75%, et son absence se termine le 15 février.

Il s’agit d’une seule absence dont le taux d’incapacité change : les premiers jours ne sont donc comptés qu’une seule fois.

Nous n’avons pas introduit le 10.02.2014 dans la date de fin d’accident mais seulement indiqué le 11.02.2014 dans la date de suite accident et Crésus a calculé la date du 10.02.2014.

Dans la situation suivante, les 2 absences sont des cas séparés, du 1er au 10 février (à 100%) et du 21 au 25 février (à 50%). Ils comportent chacun des premiers jours et des jours suivants.

- Nombre de jours déjà traités : permet à Crésus de déterminer combien de jours premiers doivent encore être traités dans le mois courant. Pour un cas qui se prolonge d’un mois à l’autre, Crésus a connaissance du nombre de jours traités auparavant, mais vous pouvez spécifier manuellement ce nombre de jours.

Les Déterminants et Coefficients des rubriques suivantes sont proposés en fonction des taux définis dans les coefficients d’entreprise (§ Crésus Salaires) ou des valeurs saisies dans les données de l’employé (§4.5 Indemnités journalières). Il est possible de modifier manuellement n’importe laquelle des valeurs en fonction du décompte réel de l’assurance.

- Salaire premiers jours : montant payé par l’employeur. Le coefficient correspond au nombre de jours depuis la date de début d’incapacité, plafonné au nombre maximum de jours premiers.

Rechute

Si le cas est une rechute, il n’y a probablement pas de premiers jours à la charge de l’entreprise. Il faut alors forcer les premiers jours à zéro.

- Indemnités jours suivants : montant versé par l’assurance de base. Le coefficient correspond à la durée totale de l’absence, diminué du nombre de jours premiers.

- Indemnités complémentaires : montant versé par une assurance pour couvrir la part non couverte par l’assurance de base. Le coefficient correspond au nombre de jours suivants.

- Salaire complémentaire : montant versé par l’employeur pour couvrir la part non couverte par l’assurance de base. Le coefficient correspond au nombre de jours suivants.

- Compensation perte de salaire : ne s’affiche que si l’option Perte de salaire couverte est active dans les données de l’employé (§4.5 Indemnités journalières). Dans ce cas, Crésus propose ici la différence entre le salaire brut ordinaire et le cumul du salaire premiers jours et des indemnités. Ainsi, le montant brut total du salaire du mois ne change pas. Par contre, le montant net versé est plus élevé, puisque les indemnités d’assurance ne sont pas soumises aux charges sociales. Cette compensation est désactivée automatiquement pour les employés payés à l’heure.

- Correction de salaire : le montant de la diminution de salaire pour un employé payé au mois est calculé individuellement pour chaque cas dans le salaire du mois, puis cumulé dans la rubrique Correction de salaire.

- Correction indemnités de tiers : la diminution de salaire peut être répartie sur Correction de salaire et Correction indemnités de tiers. Dans ce cas, Correction indemnités de tiers correspond au total des indemnités d’assurances, et Correction de salaire correspond au montant de la perte effective de salaire (l’assurance ne couvre souvent que le 80% du salaire). Le bulletin de salaire affiche les 2 montants séparément.

Il est possible d’automatiser la rubrique Correction indemnités de tiers : utilisez la commande Entreprise > Rubriques, et cochez l’option Base pour Correction indemnités de tiers pour les indemnités concernées. Les fanions des bases Brut, AVS, LAA, LPP, Impôt, Maladie et pour 13e de la rubrique (-)Correction indemnités de tiers (§5.4 Rubriques de type Indemnités) doivent être cochés, de manière à ce que le montant de la correction soit déduit de ces bases. Ainsi toute indemnité d’assurance sera automatiquement reportée dans Correction indemnités de tiers et la perte effective de salaire dans Correction de salaire.

Salaire du mois

En cas d’accident ou de maladie, vous êtes amené à verser des prestations d’assurance à vos employés. Certaines opérations peuvent être rendues automatiques, mais les pratiques d’indemnisation peuvent varier fortement d’une assurance à l’autre, d’une entreprise à l’autre. C’est pourquoi il est possible d’utiliser et modifier les valeurs proposées par Crésus, ou de traiter les cas d’indemnisation entièrement à la main.

Si un employé est absent, il s’agit de décomposer son salaire en une part due pour les jours de travail, et une part due à titre d’indemnités.

Salaire du mois = Salaire pour jours travaillés + Indemnités

Pour un employé payé à l’heure ou à la journée, il suffit de verser le montant dû pour son travail et de le compléter par les indemnités dues par l’entreprise et par l’assurance.

Si l’employé touche un salaire mensuel, il faut ramener son salaire au montant dû pour les jours de travail. Ceci peut se faire en modifiant manuellement le nombre de jours de travail payés ou le montant du salaire, mais il est préférable d’utiliser les rubriques Correction de salaire. Ces champs traitent le montant à déduire du salaire en ordinaire pour déterminer le salaire dû pour les jours travaillés. Les corrections de salaire sont calculés automatiquement par Crésus en fonction des dates.

Salaire du mois = Salaire mensuel – Corrections + Indemnités

Le montant total de correction est automatiquement déduit du salaire de base et de toutes les bases servant à calculer les charges sociales et autres retenues, en fonction des fanions entrés dans le dialogue Entreprise – Rubriques (§5.4 Rubriques de type Indemnités).

Dans le cas d’une correction de salaire comme décrite ci-dessus, il est possible de mentionner séparément le montant de la correction de tiers et celui de la correction de salaire.Salaire du mois = Salaire mensuel – Correction de tiers – Correction de salaire + Indemnités. Vous pouvez obtenir cette distinction en affectant les indemnités d’assurance à la Base pour Correction indemnités de tiers dans le dialogue Entreprise – rubriques (§5.4 Rubriques de type Indemnités).

En cas d’accident ou de maladie, on distingue le montant versé pour les premiers jours – habituellement par l’employeur – et les montants versés par l’assurance pour les jours suivants. Pour marquer la distinction, on parle de Salaire premiers jours et d’Indemnités jours suivants.

Salaire du mois = Salaire mensuel – Correction + Salaire premiers jours + Indemnités jours suivants

Comme les assurances de base ne couvrent généralement pas la totalité du salaire, Crésus propose des champs Indemnités complémentaires pour la part résiduelle couverte par une assurance complémentaire ou Salaire complémentaire pour la part résiduelle couverte par l’employeur.

Salaire du mois = Salaire mensuel – Correction + Salaire premiers jours + Indemnités jours suivants + Indemnités ou salaire complémentaires

Le nombre de premiers jours couverts par l’employeur et le taux de couverture de ces premiers jours, le taux de couverture des indemnités d’assurance, la prise en charge de la part non couverte varient d’une entreprise à l’autre, d’une assurance à l’autre (les conventions collectives donnent en général des règles strictes à ce propos). Ces valeurs sont définies dans le dialogue Entreprise – Coefficients, onglets Indemnités journalières (§ Crésus Salaires).

Il faut également déterminer si les montants proposés par Crésus doivent tenir compte du 13e salaire et/ou des vacances, tant pour les salaires premiers jours que les indemnités jours suivants.

Les montants versés par l’employeur sont soumis aux charges sociales, celles versées par les assurances ne le sont en principe pas. Il est essentiel de vérifier les définitions des champs dans le dialogue Entreprise – rubriques (§5.4 Rubriques de type Indemnités).Vérifiez également les bases 13e et vacances, selon la méthode choisie pour le versement du 13e salaire et de l’indemnité vacances (§ Crésus Salaires).

Indemnités versées hors période maladie ou accident : généralement, il est possible d’indiquer les dates de début et de fin de l’incapacité de travailler. Dans ce cas, Crésus calcule automatiquement les différentes indemnités à partir de ces dates. Si ce n’est pas le cas, ou si vous préférez traiter les cas sans calcul automatique, cochez cette option, et vous pourrez entrer directement des montants d’indemnités sans entrer les dates correspondantes.

Absence accident ou maladie

La description des champs suivants s’applique pour une absence accident ou maladie.

- Date de début : entrez la date du début de l’incapacité de travailler. Dès qu’une date est entrée dans ces rubriques, d’autres rubriques apparaissent où vous pouvez saisir les informations complémentaires. La date de début peut se situer dans une période autre que la période courante.

- Date de fin : saisissez la date de fin de l’incapacité de travailler. Dès qu’une date est saisie ici, Crésus calcule le nombre de jours total de l’arrêt de travail. Vous pouvez laisser cette case vide dans le cas où l’arrêt de travail se prolonge au-delà de la fin du mois. Dans ce cas, l’arrêt de travail est automatiquement reporté au mois suivant. Vous pouvez également saisir une date qui se situe dans une période autre que la période courante.

- Taux d’incapacité : si l’arrêt de travail est partiel, indiquez ici le pourcentage que représente l’arrêt de travail.

- Date de début/suite : entrez la date de début d’une 2e ou une 3e absence dans le mois. Si vous n’avez pas entré de date de fin, la date spécifiée ici marque la date à partir de laquelle le taux d’incapacité change, par exemple en cas de reprise à temps partiel.

Dans cet exemple, l’employé est absent à 100% dès le 1er février. Le 11 février, il reprend à 75%, et son absence se termine le 15 février.

Il s’agit d’une seule absence dont le taux d’incapacité change : les premiers jours ne sont donc comptés qu’une seule fois.

Nous n’avons pas introduit le 10.02.2014 dans la date de fin d’accident mais seulement indiqué le 11.02.2014 dans la date de suite accident et Crésus a calculé la date du 10.02.2014.

Dans la situation suivante, les 2 absences sont des cas séparés, du 1er au 10 février (à 100%) et du 21 au 25 février (à 50%). Ils comportent chacun des premiers jours et des jours suivants.

- Nombre de jours déjà traités : permet à Crésus de déterminer combien de jours premiers doivent encore être traités dans le mois courant. Pour un cas qui se prolonge d’un mois à l’autre, Crésus a connaissance du nombre de jours traités auparavant, mais vous pouvez spécifier manuellement ce nombre de jours.

Les Déterminants et Coefficients des rubriques suivantes sont proposés en fonction des taux définis dans les coefficients d’entreprise (§ Crésus Salaires) ou des valeurs saisies dans les données de l’employé (§4.5 Indemnités journalières). Il est possible de modifier manuellement n’importe laquelle des valeurs en fonction du décompte réel de l’assurance.

- Salaire premiers jours : montant payé par l’employeur. Le coefficient correspond au nombre de jours depuis la date de début d’incapacité, plafonné au nombre maximum de jours premiers.

Rechute

Si le cas est une rechute, il n’y a probablement pas de premiers jours à la charge de l’entreprise. Il faut alors forcer les premiers jours à zéro.

- Indemnités jours suivants : montant versé par l’assurance de base. Le coefficient correspond à la durée totale de l’absence, diminué du nombre de jours premiers.

- Indemnités complémentaires : montant versé par une assurance pour couvrir la part non couverte par l’assurance de base. Le coefficient correspond au nombre de jours suivants.

- Salaire complémentaire : montant versé par l’employeur pour couvrir la part non couverte par l’assurance de base. Le coefficient correspond au nombre de jours suivants.

- Compensation perte de salaire : ne s’affiche que si l’option Perte de salaire couverte est active dans les données de l’employé (§4.5 Indemnités journalières). Dans ce cas, Crésus propose ici la différence entre le salaire brut ordinaire et le cumul du salaire premiers jours et des indemnités. Ainsi, le montant brut total du salaire du mois ne change pas. Par contre, le montant net versé est plus élevé, puisque les indemnités d’assurance ne sont pas soumises aux charges sociales. Cette compensation est désactivée automatiquement pour les employés payés à l’heure.

- Correction de salaire : le montant de la diminution de salaire pour un employé payé au mois est calculé individuellement pour chaque cas dans le salaire du mois, puis cumulé dans la rubrique Correction de salaire.

- Correction indemnités de tiers : la diminution de salaire peut être répartie sur Correction de salaire et Correction indemnités de tiers. Dans ce cas, Correction indemnités de tiers correspond au total des indemnités d’assurances, et Correction de salaire correspond au montant de la perte effective de salaire (l’assurance ne couvre souvent que le 80% du salaire). Le bulletin de salaire affiche les 2 montants séparément.

Il est possible d’automatiser la rubrique Correction indemnités de tiers : utilisez la commande Entreprise > Rubriques, et cochez l’option Base pour Correction indemnités de tiers pour les indemnités concernées. Les fanions des bases Brut, AVS, LAA, LPP, Impôt, Maladie et pour 13e de la rubrique (-)Correction indemnités de tiers (§5.4 Rubriques de type Indemnités) doivent être cochés, de manière à ce que le montant de la correction soit déduit de ces bases. Ainsi toute indemnité d’assurance sera automatiquement reportée dans Correction indemnités de tiers et la perte effective de salaire dans Correction de salaire.

4.14.6Indemnités service militaire Les taux doivent être entrés dans l’onglet Indemnités journalières des coefficients d’entreprise (§ Crésus Salaires).

La saisie de la date de début du service affiche les rubriques comme ci-dessus.

Les taux doivent être entrés dans l’onglet Indemnités journalières des coefficients d’entreprise (§ Crésus Salaires).

La saisie de la date de début du service affiche les rubriques comme ci-dessus.

4.14.7Allocations de maternité Dans le cas d’une maternité, Crésus tient compte pour l’allocation de maternité ordinaire du nombre maximal de jours d’indemnisation défini dans l’onglet Indemnités journalières des coefficients d’entreprise (§ Crésus Salaires). Le nombre de jours n’est pas plafonné pour l’allocation complémentaire ou l’allocation genevoise.

La valeur de l’allocation journalière et de l’allocation complémentaire est à indiquer dans les données de l’employée, onglet Allocations (§4.7 Déductions).

Dans le cas d’une maternité, Crésus tient compte pour l’allocation de maternité ordinaire du nombre maximal de jours d’indemnisation défini dans l’onglet Indemnités journalières des coefficients d’entreprise (§ Crésus Salaires). Le nombre de jours n’est pas plafonné pour l’allocation complémentaire ou l’allocation genevoise.

La valeur de l’allocation journalière et de l’allocation complémentaire est à indiquer dans les données de l’employée, onglet Allocations (§4.7 Déductions).

4.14.8Autres indemnités Pour permettre de traiter des cas divers, Crésus propose les champs suivants :

- Autre correction de salaire : le montant est déduit du salaire ordinaire, comme les corrections automatiques décrites ci-dessus.

- Autres APG non soumises : le montant n’est soumis à aucune charge sociale.

- Autres APG soumises, sauf AA : le montant est soumis aux charges sociales à l’exception de la cotisation AA et AAC.

- Autres APG soumises : le montant est soums à toutes les charges sociales.

Pour permettre de traiter des cas divers, Crésus propose les champs suivants :

- Autre correction de salaire : le montant est déduit du salaire ordinaire, comme les corrections automatiques décrites ci-dessus.

- Autres APG non soumises : le montant n’est soumis à aucune charge sociale.

- Autres APG soumises, sauf AA : le montant est soumis aux charges sociales à l’exception de la cotisation AA et AAC.

- Autres APG soumises : le montant est soums à toutes les charges sociales.

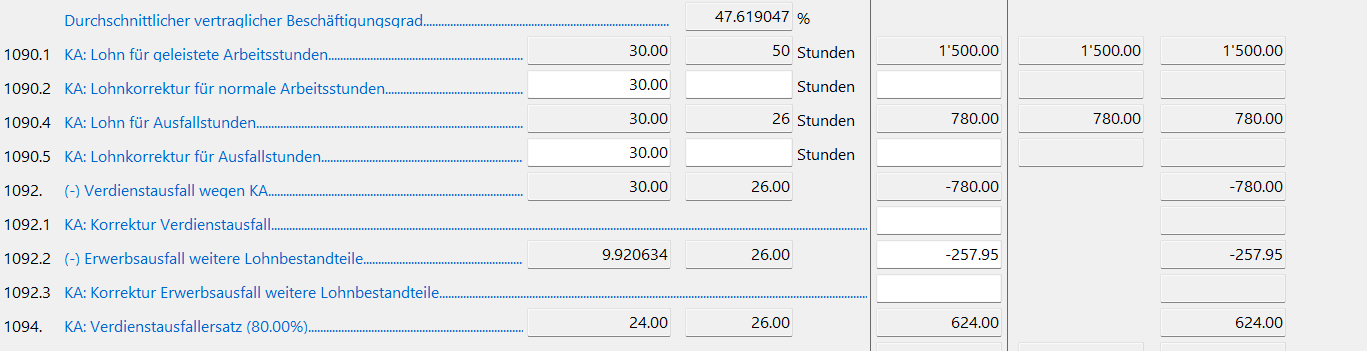

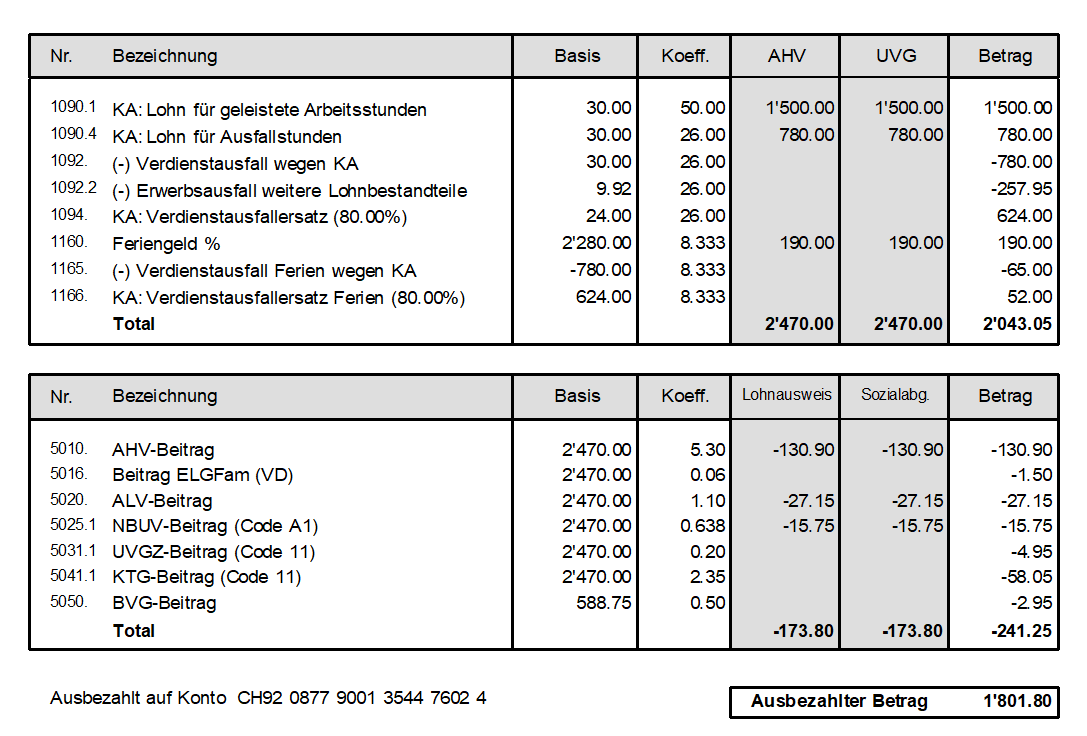

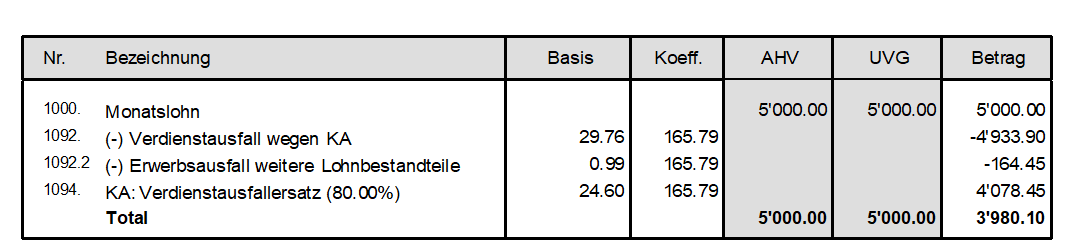

4.14.9Indemnités de chômage partiel En cas de réduction de l’horaire de travail (RHT), l’employé touche un salaire pour le travail effectif, ainsi qu’une indemnité pour les heures chômées. Les indemnités versées couvrent généralement le 80% du salaire normal. Les cotisations aux charges sociales sont dues comme si le salaire était versé à 100%.

Vous trouverez les rubriques RHT/ITP nécessaires dans l’onglet Indemnités journalières lors de la saisie du salaire. Les valeurs unitaires peuvent être saisies au moment d’établir le salaire, ou dans l’onglet Indemnités spéciales des données de l’employé (§4.12 Indemnités spéciales). Comme la méthode pour déterminer la valeur unitaire de l’indemnité diffère d’une entreprise à l’autre, Crésus ne fait pas de proposition de base.

Le paiement d’indemnités de chômage partiel diffère selon que l’employé touche un salaire à l’heure (ou à la journée) ou un salaire mensuel.

Pour un salaire horaire ou à la journée, on paie le travail effectif et on verse une indemnité pour les jours chômés.

- Le salaire effectif est passé dans les rubriques habituelles.

- Utilisez la rubrique Indemnité RHT/ITP (sal. horaire/journée) pour le montant à 80% correspondant aux heures chômées.

- La rubrique Perte effective de gain RHT/ITP (sal. horaire/journée) sert à passer le montant correspondant aux 20% non compensés, mais qui sont tout de même soumis aux charges sociales.

Dans le bulletin de salaire, on voit que l’indemnité RHT est versée à l’employé et qu’elle est soumise aux charges sociales, et que la perte de gain effective est soumise aux charges sociales, mais n’est pas versée à l’employé.

Pour un salaire mensuel, on procède comme pour les indemnités accident/maladie §4.14.5 Indemnités journalières : on déduit du salaire normal le montant correspondant aux jours chômés pour ne payer que les jours travaillés, puis on verse une indemnité pour les jours chômés.

- Passez l’entier du salaire mensuel dans les rubriques habituelles.

- Utilisez la rubrique (-) Déduction RHT/ITP (sal. mensuel) pour saisir la diminution de salaire correspondant aux heures chômées.

- Saisissez le montant de l’indemnité chômage dans la rubrique Indemnité RHT/ITP (sal. mensuel).

Dans le bulletin de salaire, on voit que la déduction RHT diminue le salaire versé, mais pas les bases AVS ou LAA, et que l’indemnité RHT augmente le montant versé à l’employé, mais pas les bases pour les charges sociales.

En cas de réduction de l’horaire de travail (RHT), l’employé touche un salaire pour le travail effectif, ainsi qu’une indemnité pour les heures chômées. Les indemnités versées couvrent généralement le 80% du salaire normal. Les cotisations aux charges sociales sont dues comme si le salaire était versé à 100%.

Vous trouverez les rubriques RHT/ITP nécessaires dans l’onglet Indemnités journalières lors de la saisie du salaire. Les valeurs unitaires peuvent être saisies au moment d’établir le salaire, ou dans l’onglet Indemnités spéciales des données de l’employé (§4.12 Indemnités spéciales). Comme la méthode pour déterminer la valeur unitaire de l’indemnité diffère d’une entreprise à l’autre, Crésus ne fait pas de proposition de base.

Le paiement d’indemnités de chômage partiel diffère selon que l’employé touche un salaire à l’heure (ou à la journée) ou un salaire mensuel.

Pour un salaire horaire ou à la journée, on paie le travail effectif et on verse une indemnité pour les jours chômés.

- Le salaire effectif est passé dans les rubriques habituelles.

- Utilisez la rubrique Indemnité RHT/ITP (sal. horaire/journée) pour le montant à 80% correspondant aux heures chômées.

- La rubrique Perte effective de gain RHT/ITP (sal. horaire/journée) sert à passer le montant correspondant aux 20% non compensés, mais qui sont tout de même soumis aux charges sociales.

Dans le bulletin de salaire, on voit que l’indemnité RHT est versée à l’employé et qu’elle est soumise aux charges sociales, et que la perte de gain effective est soumise aux charges sociales, mais n’est pas versée à l’employé.

Pour un salaire mensuel, on procède comme pour les indemnités accident/maladie §4.14.5 Indemnités journalières : on déduit du salaire normal le montant correspondant aux jours chômés pour ne payer que les jours travaillés, puis on verse une indemnité pour les jours chômés.

- Passez l’entier du salaire mensuel dans les rubriques habituelles.

- Utilisez la rubrique (-) Déduction RHT/ITP (sal. mensuel) pour saisir la diminution de salaire correspondant aux heures chômées.

- Saisissez le montant de l’indemnité chômage dans la rubrique Indemnité RHT/ITP (sal. mensuel).

Dans le bulletin de salaire, on voit que la déduction RHT diminue le salaire versé, mais pas les bases AVS ou LAA, et que l’indemnité RHT augmente le montant versé à l’employé, mais pas les bases pour les charges sociales.

4.14.10Déductions

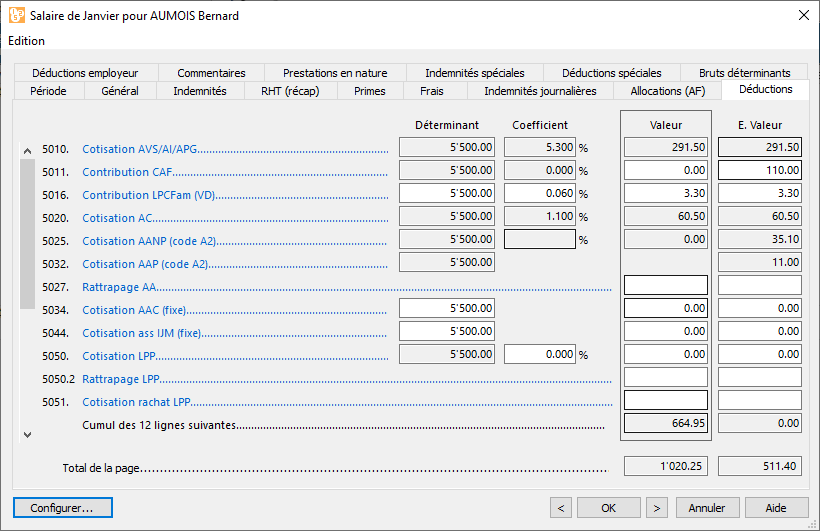

Ce sont les montants affichés dans la colonne Valeur qui seront déduits du salaire brut de l’employé. Ces montants sont généralement calculés sous forme d’un pourcentage de la base soumise, selon les taux définis pour chaque assurance (§ Crésus Salaires). On trouve la base dans la colonne Déterminant et le taux dans la colonne Coefficient. La colonne E.Valeur montre les montants à charge de l’employeur, ces montants peuvent être changés ici aussi bien que dans l’onglet Déductions employeur. Si vous modifiez la valeur proposée ici par Crésus sur la base des coefficients d’entreprise, vous devrez peut-être aussi modifier la part employeur des rubriques concernées (§4.14.11 Déductions employeur).

Les cotisations d’assurance peuvent également être des montants fixes, dont les montants sont saisis dans l’onglet Assurances des données de l’employé (§4.4 Assurances).

- Rattrapage AA, IJM ou LPP : si vous devez appliquer rétroactivement une retenue, utilisez de préférence cette rubrique plutôt que de modifier le montant de la cotisation ordinaire, le bulletin de salaire montre ainsi le détail.

- Retenue impôt à la source : la somme est déduite en fonction du barème introduit dans les données de l’employé (§4.3 Impôt à la source). Le montant ne peut pas être modifié manuellement.

- Correction rétroactive de l’impôt à la source : montant de la correction liée à une modification du code barème de l’impôt à la source dans les données de l’employé (§4.3 Impôt à la source).

Des particularités liées aux impôts à la source sont décrits ci-dessous.

- Repas matin/midi/soir : nombre de repas pris par l’employé, intervient dans le calcul de la déduction suivante.

- Nourriture et logement : sommes prélevées pour le logement et les repas. Le logement est un fixe mensuel défini dans la fiche de l’employé, le prix des repas résulte de la multiplication des montants unitaires par le nombre de repas (§4.7 Déductions).

Les primes versées par l’employeur directement aux assurances de l’employé sont des prestations soumises aux charges sociales. Les corrections ci-dessous correspondent aux montants figurant sous Participation facultative employeur qu’on trouve dans l’onglet des Indemnités spéciales (§4.14.14 Indemnités spéciales et déductions spéciales). Le concept de ces avantages en argent est décrit au §5.5 Rubriques de type Déductions.

- Correction prestation en nature : compense l’indemnité Logement gratuit.

- Correction avantage en argent IJM : compense l’indemnité Part facultative employeur IJM.

- Compensation cotis. LPP employeur : compense la Part facultative employeur LPP.

- Compensation rachat LPP employeur : compense la Part facultative LPP rachat.

- Correction avantage en argent autres : compense les indemnités Part privée voiture de service, Options de collaborateurs et Actions de collaborateurs.

- Correctif pour les arrondis : les montants d’un salaire, en particulier les cotisations aux charges sociales, sont arrondis à 5 centimes près chaque mois. Le cumul des arrondis provoque souvent une variation de 5 centimes d’un mois à l’autre. Pour éviter que le montant versé ne fluctue, cette rubrique permet de compenser les arrondis. Dans le dialogue Entreprise – Coefficients, onglet Réglages 2, la rubrique Montant correctif maximum permet de spécifier le montant maximum de variation admis (§ Crésus Salaires).

Particularités pour les impôts à la source

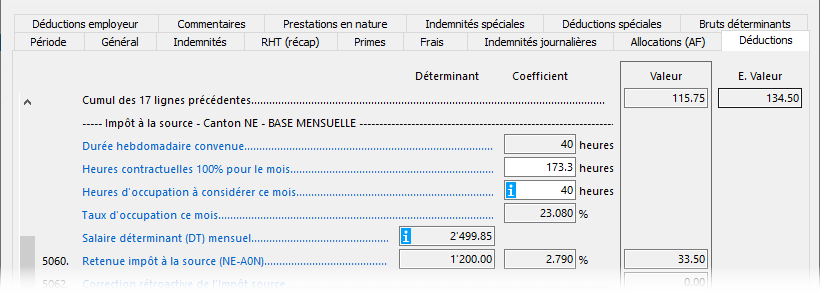

Si l’employé payé à l’heure ou à la journée a plusieurs activités rémunérées, le taux d’imposition est déterminé en fonction du taux d’occupation de l’employé. Le salaire soumis à l’impôt à la source est rapporté à 100%, ou au taux d’occupation total en tenant compte du taux auprès des autres employeurs (voir §4.3 Impôt à la source) pour déterminer le taux d’imposition.

Exemple :

Le temps de travail hebdomadaire dans l’entreprise est défini à 40h.

Le temps de travail annuel se calcule sur une année de 260 jours et vaut

260 x 40 / 5 = 2080h

soit une moyenne de

2080 / 12 = 173.3h par mois.

L’employé touche un salaire de 30.00/h.

Il a d’autres activités rémunérées pour un taux d’occupation de 25%.

Il effectue ce mois 40h.

Le taux d’occupation ce mois dans l’entreprise est calculé sous la forme

40 x 100 / 173.3 = 23.08%

Son taux d’occupation total est de

23.08 + 25 = 48.08%

Le taux d’imposition est déterminé sur la base du salaire rapporté à 48.08%, soit

40 x 30 = 1200

1200 / 23.08 x 48.08 = 2499.85

- Heures contractuelles 100% : ce nombre d’heures dépend de la durée hebdomadaire de travail convenue définie sous Entreprise > Coefficients > Réglages 2 ou Entreprise > Lieux de travail.

Elles sont calculées sous la forme

Durée hebdomadaire convenue / 5 x 260 / 12

où 260 est un nombre de jours par année fixé par les directives.

- Taux d’occupation ce mois : Le taux d’occupation est calculé à chaque salaire et tient compte des heures/jours des rubriques utilisées rapporté au nombre d’heures à 100% pour le mois, sous la forme

Heures d’occupation à considérer x 100 / Heures contractuelles à 100%

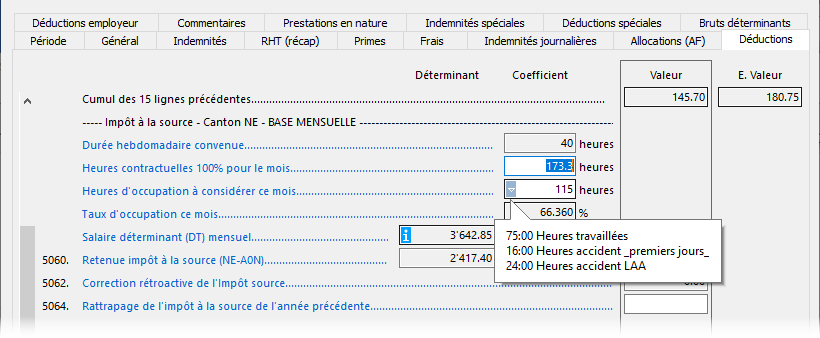

- Heures d’occupation à considérer ce mois : par défaut, c’est le nombre d’heures payées.

Dans certaines situations, le salaire peut inclure des montants autres que des heures payées, par exemple lors d’une absence liée à un accident.

Dans ce cas, Crésus affiche un message avec les heures prises en compte et les rubriques éventuelles à y intégrer.

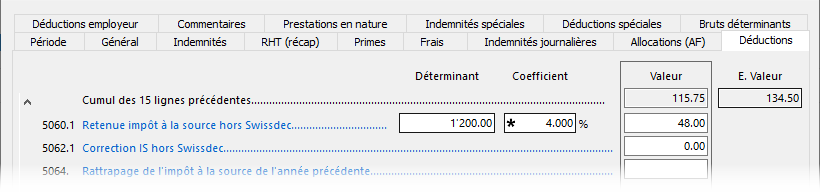

Il faut spécifier le nombre d’heures à prendre en compte pour le taux d’occupation du mois en cours, qui sera calculé comme décrit ci-dessus.- Retenue impôt à la source hors Swissdec : cette rubrique remplace la Retenue impôt à la source décrite ci-dessus si l’option Ignorer l’employé(e) pour Swissdec (IS) a été activée dans les données de l’employé (§4.3 Impôt à la source).

Le traitement des IS est alors manuel : le taux peut être spécifié dans les données de l’employé, le taux et/ou le montant de l’impôt à prélever peut être saisi dans chaque salaire.

Si un employé est soumis à l’impôt à la source, pour la transmission du décompte par Swissdec (§20 Exporter les décomptes par Swissdec), il faut générer le salaire de chaque mois, même s’il ne touche pas de salaire.

Ce sont les montants affichés dans la colonne Valeur qui seront déduits du salaire brut de l’employé. Ces montants sont généralement calculés sous forme d’un pourcentage de la base soumise, selon les taux définis pour chaque assurance (§ Crésus Salaires). On trouve la base dans la colonne Déterminant et le taux dans la colonne Coefficient. La colonne E.Valeur montre les montants à charge de l’employeur, ces montants peuvent être changés ici aussi bien que dans l’onglet Déductions employeur. Si vous modifiez la valeur proposée ici par Crésus sur la base des coefficients d’entreprise, vous devrez peut-être aussi modifier la part employeur des rubriques concernées (§4.14.11 Déductions employeur).

Les cotisations d’assurance peuvent également être des montants fixes, dont les montants sont saisis dans l’onglet Assurances des données de l’employé (§4.4 Assurances).

- Rattrapage AA, IJM ou LPP : si vous devez appliquer rétroactivement une retenue, utilisez de préférence cette rubrique plutôt que de modifier le montant de la cotisation ordinaire, le bulletin de salaire montre ainsi le détail.

- Retenue impôt à la source : la somme est déduite en fonction du barème introduit dans les données de l’employé (§4.3 Impôt à la source). Le montant ne peut pas être modifié manuellement.

- Correction rétroactive de l’impôt à la source : montant de la correction liée à une modification du code barème de l’impôt à la source dans les données de l’employé (§4.3 Impôt à la source).

Des particularités liées aux impôts à la source sont décrits ci-dessous.

- Repas matin/midi/soir : nombre de repas pris par l’employé, intervient dans le calcul de la déduction suivante.

- Nourriture et logement : sommes prélevées pour le logement et les repas. Le logement est un fixe mensuel défini dans la fiche de l’employé, le prix des repas résulte de la multiplication des montants unitaires par le nombre de repas (§4.7 Déductions).

Les primes versées par l’employeur directement aux assurances de l’employé sont des prestations soumises aux charges sociales. Les corrections ci-dessous correspondent aux montants figurant sous Participation facultative employeur qu’on trouve dans l’onglet des Indemnités spéciales (§4.14.14 Indemnités spéciales et déductions spéciales). Le concept de ces avantages en argent est décrit au §5.5 Rubriques de type Déductions.

- Correction prestation en nature : compense l’indemnité Logement gratuit.

- Correction avantage en argent IJM : compense l’indemnité Part facultative employeur IJM.

- Compensation cotis. LPP employeur : compense la Part facultative employeur LPP.

- Compensation rachat LPP employeur : compense la Part facultative LPP rachat.

- Correction avantage en argent autres : compense les indemnités Part privée voiture de service, Options de collaborateurs et Actions de collaborateurs.

- Correctif pour les arrondis : les montants d’un salaire, en particulier les cotisations aux charges sociales, sont arrondis à 5 centimes près chaque mois. Le cumul des arrondis provoque souvent une variation de 5 centimes d’un mois à l’autre. Pour éviter que le montant versé ne fluctue, cette rubrique permet de compenser les arrondis. Dans le dialogue Entreprise – Coefficients, onglet Réglages 2, la rubrique Montant correctif maximum permet de spécifier le montant maximum de variation admis (§ Crésus Salaires).

Particularités pour les impôts à la source

Si l’employé payé à l’heure ou à la journée a plusieurs activités rémunérées, le taux d’imposition est déterminé en fonction du taux d’occupation de l’employé. Le salaire soumis à l’impôt à la source est rapporté à 100%, ou au taux d’occupation total en tenant compte du taux auprès des autres employeurs (voir §4.3 Impôt à la source) pour déterminer le taux d’imposition.

Exemple :

Le temps de travail hebdomadaire dans l’entreprise est défini à 40h.

Le temps de travail annuel se calcule sur une année de 260 jours et vaut

260 x 40 / 5 = 2080h

soit une moyenne de

2080 / 12 = 173.3h par mois.

L’employé touche un salaire de 30.00/h.

Il a d’autres activités rémunérées pour un taux d’occupation de 25%.

Il effectue ce mois 40h.

Le taux d’occupation ce mois dans l’entreprise est calculé sous la forme

40 x 100 / 173.3 = 23.08%

Son taux d’occupation total est de

23.08 + 25 = 48.08%

Le taux d’imposition est déterminé sur la base du salaire rapporté à 48.08%, soit

40 x 30 = 1200

1200 / 23.08 x 48.08 = 2499.85

- Heures contractuelles 100% : ce nombre d’heures dépend de la durée hebdomadaire de travail convenue définie sous Entreprise > Coefficients > Réglages 2 ou Entreprise > Lieux de travail.

Elles sont calculées sous la forme

Durée hebdomadaire convenue / 5 x 260 / 12

où 260 est un nombre de jours par année fixé par les directives. - Taux d’occupation ce mois : Le taux d’occupation est calculé à chaque salaire et tient compte des heures/jours des rubriques utilisées rapporté au nombre d’heures à 100% pour le mois, sous la forme

Heures d’occupation à considérer x 100 / Heures contractuelles à 100% - Heures d’occupation à considérer ce mois : par défaut, c’est le nombre d’heures payées.

Dans certaines situations, le salaire peut inclure des montants autres que des heures payées, par exemple lors d’une absence liée à un accident.

Dans ce cas, Crésus affiche un message avec les heures prises en compte et les rubriques éventuelles à y intégrer.

Il faut spécifier le nombre d’heures à prendre en compte pour le taux d’occupation du mois en cours, qui sera calculé comme décrit ci-dessus.- Retenue impôt à la source hors Swissdec : cette rubrique remplace la Retenue impôt à la source décrite ci-dessus si l’option Ignorer l’employé(e) pour Swissdec (IS) a été activée dans les données de l’employé (§4.3 Impôt à la source).

Le traitement des IS est alors manuel : le taux peut être spécifié dans les données de l’employé, le taux et/ou le montant de l’impôt à prélever peut être saisi dans chaque salaire.

Si un employé est soumis à l’impôt à la source, pour la transmission du décompte par Swissdec (§20 Exporter les décomptes par Swissdec), il faut générer le salaire de chaque mois, même s’il ne touche pas de salaire.

4.14.11Déductions employeur Les parts de charges sociales payées par l’employeur sont détaillées dans cet onglet dédié. Elles sont également traitées dans la colonne E.Valeur en regard des déductions de l’employé dans l’onglet Déductions.

Les parts de charges sociales payées par l’employeur sont détaillées dans cet onglet dédié. Elles sont également traitées dans la colonne E.Valeur en regard des déductions de l’employé dans l’onglet Déductions.

4.14.12Commentaires Commentaire mensuel : permet d’introduire un texte à faire apparaître sur la fiche de salaire ou tout autre document. Vous pouvez introduire un texte lors de la saisie du salaire. Utilisez la rubrique Commentaire dans les données de l’employé pour entrer un texte pour toute l’année, ou utilisez le tableau détaillé pour introduire à l’avance un texte mensuel qui sera repris lors de la saisie du salaire (§4.11 Divers).

Vous trouverez un Commentaire global qui s’appliquera pour tous les employés dans les données d’entreprise (§ Crésus Salaires).

Commentaire mensuel : permet d’introduire un texte à faire apparaître sur la fiche de salaire ou tout autre document. Vous pouvez introduire un texte lors de la saisie du salaire. Utilisez la rubrique Commentaire dans les données de l’employé pour entrer un texte pour toute l’année, ou utilisez le tableau détaillé pour introduire à l’avance un texte mensuel qui sera repris lors de la saisie du salaire (§4.11 Divers).

Vous trouverez un Commentaire global qui s’appliquera pour tous les employés dans les données d’entreprise (§ Crésus Salaires).

4.14.13Bruts déterminants Le cumul des indemnités soumises aux diverses bases est affiché dans l’onglet Bruts déterminants. Ces bruts sont les Déterminants des diverses retenues. Les composants des bruts sont gérés dans la commande Entreprise – Rubriques (§5.4 Rubriques de type Indemnités).

- Salaire brut, Montant net, Montant versé : Crésus permet de distinguer les éléments de salaire pur des montants liés à l’activité de l’employé et des montants annexes versés avec le salaire (§5.4 Rubriques de type Indemnités). On retrouve cette distinction dans l’onglet Général du salaire (§4.14.2 Général).

- Base AVS : cumul des indemnités et allocations soumises à l’AVS, duquel on déduit le montant de l’abattement pour les personnes ayant atteint l’âge de la retraite ou pour les personnes dont le salaire annuel n’atteint pas le seuil (§ Crésus Salaires) pour définir le Salaire AVS. Ce montant est nul pour les personnes non soumises à l’AVS.

- Non soumis AVS : part de salaire non soumis si l’employé n’est pas encore dans sa 18e année, a atteint l’âge de la retraite ou n’est pas soumis à l’AVS, ou si le salaire annuel n’atteint pas le seuil (§ Crésus Salaires).

- Montant exonéré AVS : part du salaire exonérée de la cotisation AVS si l’employé a atteint l’âge de la retraite.

- Base LPCFam (VD) : dès octobre 2011, les vaudois paient une cotisation en faveur des prestations complémentaires pour les familles et la rente pont. Cette base nécessaire pour le traitement des exceptions en 2011 est caduque dès 2012.

- Base AC : cumul des montants soumis à la cotisation assurance chômage (en général identique à la base AVS) plafonné pour définir le Salaire AC et le Salaire AC complémentaire (§ Crésus Salaires).

- Base LAA : cumul des montants soumis à la prime AA. Ce montant est ensuite plafonné pour définir le Salaire LAA déterminant pour le calcul de la prime (§ Crésus Salaires).

- Base LAAC : cumul des montants soumis à la prime AA complémentaire. Ce montant est plafonné pour déterminer le Salaire LAAC (cat. 1) déterminant pour le calcul de la prime AA complémentaire, le montant dépassant le plafond détermine le Salaire LAAC cat. (2) servant au calcul de la cotisation LAA surcomplémentaire (§ Crésus Salaires et §4.4 Assurances)

- Base IJM, Salaire IJM (cat. 1) et Salaire IJM (cat. 2) : idem pour le calcul des primes de l’assurance IJM et IJM complémentaire (§ Crésus Salaires et §4.4 Assurances)

- Base LPP, Salaire LPP et Salaire coordonné : cumul des rubriques soumises au 2e pilier. Ce montant est limité au seuil et au plafond, puis diminué du montant de coordination pour définir le Salaire coordonné, montant servant au calcul de la prime la LPP (§ Crésus Salaires et §4.4 Assurances).

- Base LPP avec limitations : idem mais avec plafonnement et adaptation à un palier le cas échéant.

- Base FT : brut déterminant pour l’assurance frais de traitements (§ Crésus Salaires et §4.4 Assurances).

- Base IMPOT à la source : le salaire brut soumis à l’impôt est ramené au 100% théorique pour définir la Base annualisée taux d’impôt source en tenant compte des indemnités vacances prévues, du 13e salaire éventuel et des indemnités proportionnelles. Ce montant annuel sert à déterminer le taux à appliquer pour l’impôt à la source (§3.6 Contrôle des données et §34 Calcul des impôts à la source).

- Base Contribution Professionnelle : brut pour le calcul du salaire déterminant pour la contribution professionnelle, en général identique au salaire AVS (§14.2 Définitions).

- Base vacances / Base jours fériés / Base pour 13e salaire : cumul des montants servant au calcul des indemnités vacances payées en pourcentage et du 13e salaire (§4.1 Paramètres).

- Base pour frais forfaitaires AVS : montant servant à calculer la part non soumise à l’AVS (§4.11 Divers)

Dans certains cas, les bases AVS, AC et contribution professionnelle peuvent être différentes les unes des autres. Dans ce cas, utilisez la commande Options – Définitions pour dissocier les bases.

Le cumul des indemnités soumises aux diverses bases est affiché dans l’onglet Bruts déterminants. Ces bruts sont les Déterminants des diverses retenues. Les composants des bruts sont gérés dans la commande Entreprise – Rubriques (§5.4 Rubriques de type Indemnités).

- Salaire brut, Montant net, Montant versé : Crésus permet de distinguer les éléments de salaire pur des montants liés à l’activité de l’employé et des montants annexes versés avec le salaire (§5.4 Rubriques de type Indemnités). On retrouve cette distinction dans l’onglet Général du salaire (§4.14.2 Général).

- Base AVS : cumul des indemnités et allocations soumises à l’AVS, duquel on déduit le montant de l’abattement pour les personnes ayant atteint l’âge de la retraite ou pour les personnes dont le salaire annuel n’atteint pas le seuil (§ Crésus Salaires) pour définir le Salaire AVS. Ce montant est nul pour les personnes non soumises à l’AVS.

- Non soumis AVS : part de salaire non soumis si l’employé n’est pas encore dans sa 18e année, a atteint l’âge de la retraite ou n’est pas soumis à l’AVS, ou si le salaire annuel n’atteint pas le seuil (§ Crésus Salaires).

- Montant exonéré AVS : part du salaire exonérée de la cotisation AVS si l’employé a atteint l’âge de la retraite.

- Base LPCFam (VD) : dès octobre 2011, les vaudois paient une cotisation en faveur des prestations complémentaires pour les familles et la rente pont. Cette base nécessaire pour le traitement des exceptions en 2011 est caduque dès 2012.

- Base AC : cumul des montants soumis à la cotisation assurance chômage (en général identique à la base AVS) plafonné pour définir le Salaire AC et le Salaire AC complémentaire (§ Crésus Salaires).

- Base LAA : cumul des montants soumis à la prime AA. Ce montant est ensuite plafonné pour définir le Salaire LAA déterminant pour le calcul de la prime (§ Crésus Salaires).

- Base LAAC : cumul des montants soumis à la prime AA complémentaire. Ce montant est plafonné pour déterminer le Salaire LAAC (cat. 1) déterminant pour le calcul de la prime AA complémentaire, le montant dépassant le plafond détermine le Salaire LAAC cat. (2) servant au calcul de la cotisation LAA surcomplémentaire (§ Crésus Salaires et §4.4 Assurances)

- Base IJM, Salaire IJM (cat. 1) et Salaire IJM (cat. 2) : idem pour le calcul des primes de l’assurance IJM et IJM complémentaire (§ Crésus Salaires et §4.4 Assurances)

- Base LPP, Salaire LPP et Salaire coordonné : cumul des rubriques soumises au 2e pilier. Ce montant est limité au seuil et au plafond, puis diminué du montant de coordination pour définir le Salaire coordonné, montant servant au calcul de la prime la LPP (§ Crésus Salaires et §4.4 Assurances).

- Base LPP avec limitations : idem mais avec plafonnement et adaptation à un palier le cas échéant.

- Base FT : brut déterminant pour l’assurance frais de traitements (§ Crésus Salaires et §4.4 Assurances).

- Base IMPOT à la source : le salaire brut soumis à l’impôt est ramené au 100% théorique pour définir la Base annualisée taux d’impôt source en tenant compte des indemnités vacances prévues, du 13e salaire éventuel et des indemnités proportionnelles. Ce montant annuel sert à déterminer le taux à appliquer pour l’impôt à la source (§3.6 Contrôle des données et §34 Calcul des impôts à la source).

- Base Contribution Professionnelle : brut pour le calcul du salaire déterminant pour la contribution professionnelle, en général identique au salaire AVS (§14.2 Définitions).

- Base vacances / Base jours fériés / Base pour 13e salaire : cumul des montants servant au calcul des indemnités vacances payées en pourcentage et du 13e salaire (§4.1 Paramètres).

- Base pour frais forfaitaires AVS : montant servant à calculer la part non soumise à l’AVS (§4.11 Divers)

Dans certains cas, les bases AVS, AC et contribution professionnelle peuvent être différentes les unes des autres. Dans ce cas, utilisez la commande Options – Définitions pour dissocier les bases.

4.14.14Indemnités spéciales et déductions spéciales En plus de quelques rubriques particulières, ces onglets présentent d’office les indemnités et déductions ajoutées par l’utilisateur pour répondre aux besoins spécifiques de l’entreprise. La définition des rubriques spéciales se fait avec la commande Entreprise – Rubriques. Un assistant permet très facilement d’ajouter de nouvelles indemnités ou déductions (§5.7 Création de rubriques personnalisées). Les paramètres pour ces indemnités ou déductions apparaissent le cas échéant dans les données de l’employé (§4.12 Indemnités spéciales et §4.13 Déductions spéciales).

En plus de quelques rubriques particulières, ces onglets présentent d’office les indemnités et déductions ajoutées par l’utilisateur pour répondre aux besoins spécifiques de l’entreprise. La définition des rubriques spéciales se fait avec la commande Entreprise – Rubriques. Un assistant permet très facilement d’ajouter de nouvelles indemnités ou déductions (§5.7 Création de rubriques personnalisées). Les paramètres pour ces indemnités ou déductions apparaissent le cas échéant dans les données de l’employé (§4.12 Indemnités spéciales et §4.13 Déductions spéciales).

4.14.15Prestations en nature Certains avantages sont fournis sous forme de prestation et non de montant, comme la gratuité du logement, l’utilisation privée d’un véhicule de service. La valeur de ces prestations peut être soumise aux charges sociales ou aux impôts. Le montant n’est pas versé avec le salaire, mais doit être pris en compte dans les divers bruts déterminants (§5.4 Rubriques de type Indemnités). Les §5.4 Rubriques de type Indemnités et §5.5 Rubriques de type Déductions décrivent le concept des avantages en argent.

Certains avantages sont fournis sous forme de prestation et non de montant, comme la gratuité du logement, l’utilisation privée d’un véhicule de service. La valeur de ces prestations peut être soumise aux charges sociales ou aux impôts. Le montant n’est pas versé avec le salaire, mais doit être pris en compte dans les divers bruts déterminants (§5.4 Rubriques de type Indemnités). Les §5.4 Rubriques de type Indemnités et §5.5 Rubriques de type Déductions décrivent le concept des avantages en argent.

4.14.16Voiture de service La valeur du véhicule de service est définie dans l’onglet Certificat de l’employé.

Depuis le 1er janvier 2022, la part privée du véhicule s’élève mensuellement à 0.9% du prix d’achat du véhicule, ce qui correspond à 10.8% par an. Ainsi les frais de déplacement entre le domicile et le lieu de travail seront intégrés au forfait relatif à l’utilisation privée d’un véhicule d’entreprise et l’employeur n’a plus besoin de déclarer la part de service externe sur le certificat de salaire de l’employé.

La valeur s’entend équipements spéciaux compris, hors TVA.

La valeur du véhicule de service est définie dans l’onglet Certificat de l’employé.