7Erfassen eines Lohnes

Um den Monatslohn eines Angestellten zu berechnen, doppelklicken Sie auf das entsprechende Feld in der Gesamtübersicht. Sie können das Feld auch auswählen und auf Enter oder auf das Symbol ![]() klicken, oder den Befehl Angestellte > Lohn des Monats verwenden.

klicken, oder den Befehl Angestellte > Lohn des Monats verwenden.

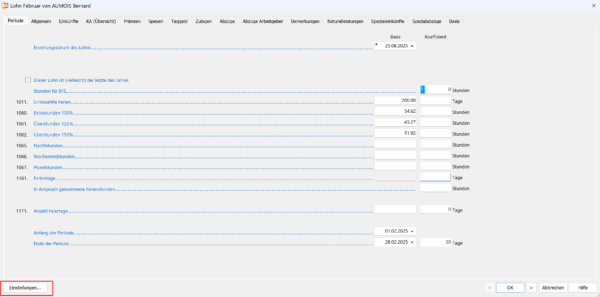

Im Dialog zur Lohnerfassung werden standardmässig mehrere Registerkarten angeboten. Sie können diese natürlich an Ihre Bedürfnisse anpassen, indem Sie beispielsweise die nicht benötigten ausblenden. Wechseln Sie dazu in den Verwaltermodus und klicken Sie anschliessend auf die Schaltfläche Einstellungen , die nun unten links im Erfassungsdialog angezeigt wird:

7.1Periode Diese Daten entsprechen der Beschäftigung des Angestellten während der betreffenden Periode.

- Erstellungsdatum des Lohns: Standardmässig wird hier das Datum des jeweiligen Tages vorgeschlagen, das Sie natürlich ändern können. Dieses Datum erscheint auf gewissen Dokumenten, unter anderem auf der Lohnabrechnung, ist jedoch für keine Berechnung massgebend.

- Stunden für BFS: Dieser Wert wird von Crésus anhand der verschiedenen erfassten Daten berechnet.

- Dieser Lohn ist (vielleicht) der letzte des Jahres: Aktivieren Sie dieses Kästchen, wenn es sich beim bearbeiteten Lohn normalerweise um den letzten handelt, den der Angestellte dieses Jahr erhält. Diese Angabe wirkt sich auf die Berechnung bestimmter Werte aus, z. B. auf den 13.en Monatslohn oder das Feriengeld. Das Kästchen wird automatisch aktiviert, wenn die Periode der letzten vor dem angekündigten Austrittsdatum des Angestellten entspricht, oder wenn es sich um den Dezemberlohn handelt.

- Gearbeitete Tage: Geben Sie bei tageweise bezahlten Angestellten die Anzahl der zu bezahlenden Tage ein.

- Gearbeitete Stunden: Diese Rubrik erscheint nur, wenn in den Daten des Angestellten ein Basisstundenlohn eingegeben wurde. Geben Sie die Anzahl der in diesem Monat geleisteten Arbeitsstunden ein. Die Spalte Basis schlägt den in den Daten des Angestellten erfassten Stundenlohn vor.

- Überstunden: Der Einheitswert wird auf dem Stunden- oder Monatslohn gemäss dem in den Unternehmensdaten definierten Satz berechnet (Koeffizienten > Angestellter standardmässig).

- Ferientage / Bezogene Ferienstunden: Geben Sie hier die Anzahl der vom Angestellten während des Monats bezogenen Ferientage ein. Bei Angestellten, deren Feriengeld pro Tag entrichtet wird, bestimmt dieser Wert das entsprechende Feriengeld. Bei Angestellten im Monatslohn oder bei Angestellten, die das Feriengeld in Prozent beziehen, dient diese Angabe nur zur Information und löst keine Berechnung von Feriengeld aus. Diese Anzahl Tage kann zur Information auf den Lohnabrechnungen gedruckt werden, sofern die Anzahl Ferientage pro Jahr in den Daten des Angestellten erfasst wurde.

- Anzahl Feiertage: Geben Sie hier die Anzahl Feiertage des betreffenden Monats ein. Kapitel §15.5 Feiertage erklärt Ihnen, wie Sie spezifische Feiertage hinzufügen und sie in diesem Dialog als Kontrollkästchen anzeigen lassen können.

- Anfang der Periode, Ende der Periode: Die hier vorgeschlagenen Daten ergeben sich, sofern Sie diese Einstellungen vorgenommen haben, aus den im Dialog Unternehmen > Perioden definierten Perioden (Kapitel §15.4 Definition der Anzahl Perioden). Sie werden selbstverständlich an allfällige Ein- oder Austrittsdaten des Angestellten sowie an das Enddatum des vorangegangenen Lohnes angepasst. Die Anzahl Tage in der Spalte Koeffizient wird auf der Grundlage eines Jahres von 360 Tagen berechnet.

Diese Daten entsprechen der Beschäftigung des Angestellten während der betreffenden Periode.

- Erstellungsdatum des Lohns: Standardmässig wird hier das Datum des jeweiligen Tages vorgeschlagen, das Sie natürlich ändern können. Dieses Datum erscheint auf gewissen Dokumenten, unter anderem auf der Lohnabrechnung, ist jedoch für keine Berechnung massgebend.

- Stunden für BFS: Dieser Wert wird von Crésus anhand der verschiedenen erfassten Daten berechnet.

- Dieser Lohn ist (vielleicht) der letzte des Jahres: Aktivieren Sie dieses Kästchen, wenn es sich beim bearbeiteten Lohn normalerweise um den letzten handelt, den der Angestellte dieses Jahr erhält. Diese Angabe wirkt sich auf die Berechnung bestimmter Werte aus, z. B. auf den 13.en Monatslohn oder das Feriengeld. Das Kästchen wird automatisch aktiviert, wenn die Periode der letzten vor dem angekündigten Austrittsdatum des Angestellten entspricht, oder wenn es sich um den Dezemberlohn handelt.

- Gearbeitete Tage: Geben Sie bei tageweise bezahlten Angestellten die Anzahl der zu bezahlenden Tage ein.

- Gearbeitete Stunden: Diese Rubrik erscheint nur, wenn in den Daten des Angestellten ein Basisstundenlohn eingegeben wurde. Geben Sie die Anzahl der in diesem Monat geleisteten Arbeitsstunden ein. Die Spalte Basis schlägt den in den Daten des Angestellten erfassten Stundenlohn vor.

- Überstunden: Der Einheitswert wird auf dem Stunden- oder Monatslohn gemäss dem in den Unternehmensdaten definierten Satz berechnet (Koeffizienten > Angestellter standardmässig).

- Ferientage / Bezogene Ferienstunden: Geben Sie hier die Anzahl der vom Angestellten während des Monats bezogenen Ferientage ein. Bei Angestellten, deren Feriengeld pro Tag entrichtet wird, bestimmt dieser Wert das entsprechende Feriengeld. Bei Angestellten im Monatslohn oder bei Angestellten, die das Feriengeld in Prozent beziehen, dient diese Angabe nur zur Information und löst keine Berechnung von Feriengeld aus. Diese Anzahl Tage kann zur Information auf den Lohnabrechnungen gedruckt werden, sofern die Anzahl Ferientage pro Jahr in den Daten des Angestellten erfasst wurde.

- Anzahl Feiertage: Geben Sie hier die Anzahl Feiertage des betreffenden Monats ein. Kapitel §15.5 Feiertage erklärt Ihnen, wie Sie spezifische Feiertage hinzufügen und sie in diesem Dialog als Kontrollkästchen anzeigen lassen können.

- Anfang der Periode, Ende der Periode: Die hier vorgeschlagenen Daten ergeben sich, sofern Sie diese Einstellungen vorgenommen haben, aus den im Dialog Unternehmen > Perioden definierten Perioden (Kapitel §15.4 Definition der Anzahl Perioden). Sie werden selbstverständlich an allfällige Ein- oder Austrittsdaten des Angestellten sowie an das Enddatum des vorangegangenen Lohnes angepasst. Die Anzahl Tage in der Spalte Koeffizient wird auf der Grundlage eines Jahres von 360 Tagen berechnet.

7.2Allgemein In der vorgeschlagenen Zusammenstellung werden folgende Schritte unterschieden, die zum auszuzahlenden Betrag führen.

- Total brutto: Summe aus Monats- und Stundenlohn, Zulagen und übrigen kumulierten Entschädigungen.

- Total Abzüge: Summe der als Abzüge einbehaltenen Beträge.

- Verschiedene Rückerstattungen ausserhalb des Lohns: ermöglicht das Hinzufügen eines beliebigen Betrags zur Überweisung des Monats. Standardmässig unterliegt dieses Feld weder den Sozialabgaben noch der Quellensteuer.

- Nettolohn: Betrag, der dem Angestellten vor Berücksichtigung der rückerstatteten oder pauschalen Spesen, der Lohnvorschüsse/-abzüge und der verschiedenen Rückerstattungen ausbezahlt werden soll.

- Gesamtnetto: Nettolohn + rückerstattete oder pauschale Spesen.

- Auszuzahlender Betrag: dem Angestellten letztlich ausbezahlte Summe (Gesamtnetto +/- Lohnvorschuss/-abzug und verschiedene Rückerstattungen): Dieser Betrag wird beim elektronischen Zahlungsverkehr verarbeitet.

Die Gesamtübersicht zeigt standardmässig das Gesamtnetto an. Ändern Sie die Zugriffe über die Startseite, um beispielsweise den Bruttolohn oder den auszuzahlenden Betrag anzuzeigen (siehe Kapitel §15.3 Zugriffe definieren).

In der vorgeschlagenen Zusammenstellung werden folgende Schritte unterschieden, die zum auszuzahlenden Betrag führen.

- Total brutto: Summe aus Monats- und Stundenlohn, Zulagen und übrigen kumulierten Entschädigungen.

- Total Abzüge: Summe der als Abzüge einbehaltenen Beträge.

- Verschiedene Rückerstattungen ausserhalb des Lohns: ermöglicht das Hinzufügen eines beliebigen Betrags zur Überweisung des Monats. Standardmässig unterliegt dieses Feld weder den Sozialabgaben noch der Quellensteuer.

- Nettolohn: Betrag, der dem Angestellten vor Berücksichtigung der rückerstatteten oder pauschalen Spesen, der Lohnvorschüsse/-abzüge und der verschiedenen Rückerstattungen ausbezahlt werden soll.

- Gesamtnetto: Nettolohn + rückerstattete oder pauschale Spesen.

- Auszuzahlender Betrag: dem Angestellten letztlich ausbezahlte Summe (Gesamtnetto +/- Lohnvorschuss/-abzug und verschiedene Rückerstattungen): Dieser Betrag wird beim elektronischen Zahlungsverkehr verarbeitet.

Die Gesamtübersicht zeigt standardmässig das Gesamtnetto an. Ändern Sie die Zugriffe über die Startseite, um beispielsweise den Bruttolohn oder den auszuzahlenden Betrag anzuzeigen (siehe Kapitel §15.3 Zugriffe definieren).

7.3Einkünfte Die in dieser Registerkarte vorgeschlagenen Werte stammen im Allgemeinen entweder aus einer Berechnung oder aus festen Beträgen, die in den Daten des Angestellten erfasst wurden.

- Monatslohn: Beträgt die Dauer der Periode nicht 30 Tage, schlägt Crésus eine Basis entsprechend dem Taglohn vor, d. h. den Monatslohn geteilt durch 30, sowie einen Koeffizienten entsprechend der Anzahl Tage der Periode.

- Feriengeld (%) diesen Monat bezahlen: Ist dieses Kästchen aktiviert, werden die geschuldeten Entschädigungen zusammen mit dem Lohn des Monats ausbezahlt.

- Bezahlung nicht bezogener Ferien: Bezieht der Angestellte nicht sämtliche ihm zustehenden Ferien, können ihm die geschuldeten Tage ausbezahlt werden. Der Koeffizient für die Bezahlung dieser Tage muss in Stunden erfasst werden.

Die in dieser Registerkarte vorgeschlagenen Werte stammen im Allgemeinen entweder aus einer Berechnung oder aus festen Beträgen, die in den Daten des Angestellten erfasst wurden.

- Monatslohn: Beträgt die Dauer der Periode nicht 30 Tage, schlägt Crésus eine Basis entsprechend dem Taglohn vor, d. h. den Monatslohn geteilt durch 30, sowie einen Koeffizienten entsprechend der Anzahl Tage der Periode.

- Feriengeld (%) diesen Monat bezahlen: Ist dieses Kästchen aktiviert, werden die geschuldeten Entschädigungen zusammen mit dem Lohn des Monats ausbezahlt.

- Bezahlung nicht bezogener Ferien: Bezieht der Angestellte nicht sämtliche ihm zustehenden Ferien, können ihm die geschuldeten Tage ausbezahlt werden. Der Koeffizient für die Bezahlung dieser Tage muss in Stunden erfasst werden.

7.4KAE (Zusammenfassung) Diese Registerkarte wird später bearbeitet.

Diese Registerkarte wird später bearbeitet.

7.5Prämien und Spesen Wie bei den Einkünften stammen die in den Registerkarten Prämien und Spesen vorgeschlagenen Werte entweder aus einer Berechnung oder aus festen Beträgen, die in den Daten des Angestellten oder in den vorangehenden Registerkarten erfasst wurden.

Wie bei den Einkünften stammen die in den Registerkarten Prämien und Spesen vorgeschlagenen Werte entweder aus einer Berechnung oder aus festen Beträgen, die in den Daten des Angestellten oder in den vorangehenden Registerkarten erfasst wurden.

7.6Taggelder Taggelder ausserhalb der Periode von Krankheit oder Unfall ausbezahlt: In der Regel müssen Sie das Anfangs- und das Enddatum der Arbeitsunfähigkeit angeben. In diesem Fall berechnet Crésus automatisch die verschiedenen Taggelder anhand der Dauer der Abwesenheit. Wenn Sie die Fälle lieber ohne automatische Berechnung bearbeiten möchten, aktivieren Sie dieses Kästchen; Sie können dann die gewünschten Taggeldbeträge direkt eingeben, ohne die entsprechenden Daten anzugeben.

Lohnkorrektur: Bei Angestellten im Monatslohn wird dieser Betrag von Crésus anhand der Anzahl Abwesenheitstage des Angestellten und seines Erwerbsunfähigkeitsgrads berechnet. Die Berechnungsgrundlage von Crésus entspricht dabei stets einem Arbeitstag des Angestellten (Monatslohn x 12 ÷ Anzahl Tage im Jahr). Verdient der Angestellte beispielsweise CHF 150 pro Tag und war er gemäss Angabe 4 Tage abwesend, schlägt Crésus einen Abzug von CHF 600 vor.

Selbstverständlich können Sie diesen Wert manuell ändern (zum Beispiel, wenn Sie den Betrag des Nettolohns nach Abzügen erzwingen möchten).

Korrektur für Leistungen Dritter: Standardmässig verbucht Crésus den Betrag der erhaltenen Taggelder in der Rubrik Lohnkorrektur. Es ist jedoch möglich, den Anteil dieses Betrags anzugeben, der von einem Dritten (Versicherung) ausbezahlt wird. Der in dieser Rubrik erfasste Betrag wird automatisch vom Wert Lohnkorrektur abgezogen.

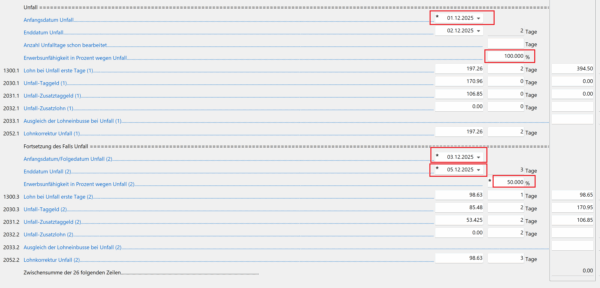

Anfangsdatum Unfall: Geben Sie hier den ersten Tag der Arbeitsunfähigkeit des Angestellten an. Sobald dieses Datum erfasst ist, werden weitere Rubriken angezeigt, in denen Sie zusätzliche Angaben machen können. Hinweis: Dieses Anfangsdatum kann in einer früheren Periode als der laufende Monat liegen.

Enddatum Unfall: Erfassen Sie den letzten Tag der Arbeitsunfähigkeit. Sie können dieses Feld leer lassen, falls sich die Abwesenheit über den laufenden Monat hinaus fortsetzt. Hinweis: Dieses Enddatum kann in einer späteren Periode als der laufende Monat liegen. In diesem Fall erscheint die für den Folgemonat gemeldete Anzahl Tage bei der Erfassung des nächsten Lohns im Feld Anzahl Unfalltage schon bearbeitet.

Erwerbsunfähigkeit in Prozent: Ist die Arbeitsunterbrechung teilweise, geben Sie hier den entsprechenden Prozentsatz an.

Neuer Unfallfall: Ist für den Angestellten ein weiterer Unfallfall oder eine Änderung des Erwerbsunfähigkeitsgrads zu berücksichtigen, erfassen Sie die entsprechenden Angaben in den folgenden Rubriken.

Ändert sich der Erwerbsunfähigkeitsgrad innerhalb desselben Unfallfalls (zum Beispiel, wenn der Angestellte während der ersten zwei Tage zu 100 % und während der folgenden drei Tage zu 50 % arbeitsunfähig war), entspricht dies zwei getrennten Unfallfällen. Dabei darf jedoch nicht das Enddatum Unfall des ersten Falls manuell erfasst werden, sondern nur das Anfangsdatum/Folgedatum Unfall des neuen Falls.

Hatte der Angestellte also einen Unfall und konnte am 1. und 2. Dezember überhaupt nicht arbeiten, bevor er die Arbeit vom 3. bis 5. Dezember zu 50 % wieder aufnahm, erfassen Sie diese Angaben wie folgt:

Beachten Sie, dass das Feld Enddatum Unfall keinen Stern aufweist: Dieser Wert wurde also automatisch von Crésus berechnet.

Erleidet ein Angestellter selbstverständlich zwei getrennte Unfälle im selben Monat und ist er beispielsweise vom 1. bis 5. sowie vom 20. bis 25. abwesend, muss in diesem Fall das Enddatum des ersten Falls manuell erfasst werden.

Gehen Sie in den entsprechenden Rubriken auf dieselbe Weise vor bei Abwesenheit wegen Krankheit, Militär, Mutterschaft, Entschädigung anderer Elternteil/Adoption, übrige EO usw.

Seit 2024 verwendet die schweizerische Gesetzgebung den Begriff «anderer Elternteil» anstelle von «Vaterschaft», um sämtliche Familienkonstellationen einzuschliessen.

Taggelder ausserhalb der Periode von Krankheit oder Unfall ausbezahlt: In der Regel müssen Sie das Anfangs- und das Enddatum der Arbeitsunfähigkeit angeben. In diesem Fall berechnet Crésus automatisch die verschiedenen Taggelder anhand der Dauer der Abwesenheit. Wenn Sie die Fälle lieber ohne automatische Berechnung bearbeiten möchten, aktivieren Sie dieses Kästchen; Sie können dann die gewünschten Taggeldbeträge direkt eingeben, ohne die entsprechenden Daten anzugeben.

Lohnkorrektur: Bei Angestellten im Monatslohn wird dieser Betrag von Crésus anhand der Anzahl Abwesenheitstage des Angestellten und seines Erwerbsunfähigkeitsgrads berechnet. Die Berechnungsgrundlage von Crésus entspricht dabei stets einem Arbeitstag des Angestellten (Monatslohn x 12 ÷ Anzahl Tage im Jahr). Verdient der Angestellte beispielsweise CHF 150 pro Tag und war er gemäss Angabe 4 Tage abwesend, schlägt Crésus einen Abzug von CHF 600 vor.

Selbstverständlich können Sie diesen Wert manuell ändern (zum Beispiel, wenn Sie den Betrag des Nettolohns nach Abzügen erzwingen möchten).

Korrektur für Leistungen Dritter: Standardmässig verbucht Crésus den Betrag der erhaltenen Taggelder in der Rubrik Lohnkorrektur. Es ist jedoch möglich, den Anteil dieses Betrags anzugeben, der von einem Dritten (Versicherung) ausbezahlt wird. Der in dieser Rubrik erfasste Betrag wird automatisch vom Wert Lohnkorrektur abgezogen.

Anfangsdatum Unfall: Geben Sie hier den ersten Tag der Arbeitsunfähigkeit des Angestellten an. Sobald dieses Datum erfasst ist, werden weitere Rubriken angezeigt, in denen Sie zusätzliche Angaben machen können. Hinweis: Dieses Anfangsdatum kann in einer früheren Periode als der laufende Monat liegen.

Enddatum Unfall: Erfassen Sie den letzten Tag der Arbeitsunfähigkeit. Sie können dieses Feld leer lassen, falls sich die Abwesenheit über den laufenden Monat hinaus fortsetzt. Hinweis: Dieses Enddatum kann in einer späteren Periode als der laufende Monat liegen. In diesem Fall erscheint die für den Folgemonat gemeldete Anzahl Tage bei der Erfassung des nächsten Lohns im Feld Anzahl Unfalltage schon bearbeitet.

Erwerbsunfähigkeit in Prozent: Ist die Arbeitsunterbrechung teilweise, geben Sie hier den entsprechenden Prozentsatz an.

Neuer Unfallfall: Ist für den Angestellten ein weiterer Unfallfall oder eine Änderung des Erwerbsunfähigkeitsgrads zu berücksichtigen, erfassen Sie die entsprechenden Angaben in den folgenden Rubriken.

Ändert sich der Erwerbsunfähigkeitsgrad innerhalb desselben Unfallfalls (zum Beispiel, wenn der Angestellte während der ersten zwei Tage zu 100 % und während der folgenden drei Tage zu 50 % arbeitsunfähig war), entspricht dies zwei getrennten Unfallfällen. Dabei darf jedoch nicht das Enddatum Unfall des ersten Falls manuell erfasst werden, sondern nur das Anfangsdatum/Folgedatum Unfall des neuen Falls.

Hatte der Angestellte also einen Unfall und konnte am 1. und 2. Dezember überhaupt nicht arbeiten, bevor er die Arbeit vom 3. bis 5. Dezember zu 50 % wieder aufnahm, erfassen Sie diese Angaben wie folgt:

Beachten Sie, dass das Feld Enddatum Unfall keinen Stern aufweist: Dieser Wert wurde also automatisch von Crésus berechnet.

Erleidet ein Angestellter selbstverständlich zwei getrennte Unfälle im selben Monat und ist er beispielsweise vom 1. bis 5. sowie vom 20. bis 25. abwesend, muss in diesem Fall das Enddatum des ersten Falls manuell erfasst werden.

Gehen Sie in den entsprechenden Rubriken auf dieselbe Weise vor bei Abwesenheit wegen Krankheit, Militär, Mutterschaft, Entschädigung anderer Elternteil/Adoption, übrige EO usw.

Seit 2024 verwendet die schweizerische Gesetzgebung den Begriff «anderer Elternteil» anstelle von «Vaterschaft», um sämtliche Familienkonstellationen einzuschliessen.

7.7Familienzulagen (FAK) Die in dieser Registerkarte vorgeschlagenen Werte ergeben sich aus den Sätzen, die bei der Erfassung der Versicherungsdefinitionen eingetragen wurden (Befehl Unternehmen > Versicherungen > FAK), sowie aus den in den Daten des Angestellten erfassten Angaben (Registerkarte Familienzulagen (FAK)).

Die in dieser Registerkarte vorgeschlagenen Werte ergeben sich aus den Sätzen, die bei der Erfassung der Versicherungsdefinitionen eingetragen wurden (Befehl Unternehmen > Versicherungen > FAK), sowie aus den in den Daten des Angestellten erfassten Angaben (Registerkarte Familienzulagen (FAK)).

7.8Abzüge und Abzüge Arbeitgeber Die verschiedenen in dieser Registerkarte angezeigten Beträge ergeben sich aus den Angaben, die bei der Definition der verschiedenen Versicherungen (Menü Unternehmen > Versicherungen) sowie in den Daten des Angestellten erfasst wurden. Die Spalte Wert zeigt an, was vom Bruttolohn des Angestellten abgezogen wird.

Die Spalte A.Wert, die Sie auch in der Registerkarte Abzüge Arbeitgeber finden, gibt die zulasten des Arbeitgebers gehenden Beträge an.

Wurden bei der Erfassung der Daten des Angestellten (Registerkarte Versicherungen) bestimmte feste Beitragsbeträge eingegeben, werden diese Beträge ebenfalls hier angezeigt.

Rubriken Korrektur: Wenn Sie rückwirkend einen Abzug vornehmen müssen, empfehlen wir Ihnen, diese Rubriken zu verwenden, statt den Betrag des ordentlichen Beitrags zu ändern. So wird auf der Lohnabrechnung der Vorgang im Detail ausgewiesen.

Die verschiedenen in dieser Registerkarte angezeigten Beträge ergeben sich aus den Angaben, die bei der Definition der verschiedenen Versicherungen (Menü Unternehmen > Versicherungen) sowie in den Daten des Angestellten erfasst wurden. Die Spalte Wert zeigt an, was vom Bruttolohn des Angestellten abgezogen wird.

Die Spalte A.Wert, die Sie auch in der Registerkarte Abzüge Arbeitgeber finden, gibt die zulasten des Arbeitgebers gehenden Beträge an.

Wurden bei der Erfassung der Daten des Angestellten (Registerkarte Versicherungen) bestimmte feste Beitragsbeträge eingegeben, werden diese Beträge ebenfalls hier angezeigt.

Rubriken Korrektur: Wenn Sie rückwirkend einen Abzug vornehmen müssen, empfehlen wir Ihnen, diese Rubriken zu verwenden, statt den Betrag des ordentlichen Beitrags zu ändern. So wird auf der Lohnabrechnung der Vorgang im Detail ausgewiesen.

7.9Bemerkungen Bemerkung zum Monat: In diesem Feld können Sie einen Text erfassen, der auf der Lohnabrechnung oder einem anderen Dokument erscheint.

Bemerkung zum Monat: In diesem Feld können Sie einen Text erfassen, der auf der Lohnabrechnung oder einem anderen Dokument erscheint.

7.10Naturalleistungen Gewisse Vorteile können in Form einer Leistung und nicht eines Betrags gewährt werden, wie etwa die Gratiswohnung oder freie Verpflegung. Der Wert dieser Leistungen kann den Sozialabgaben oder Steuern unterliegen.

Gewisse Vorteile können in Form einer Leistung und nicht eines Betrags gewährt werden, wie etwa die Gratiswohnung oder freie Verpflegung. Der Wert dieser Leistungen kann den Sozialabgaben oder Steuern unterliegen.

7.11Spezialeinkünfte und Spezialabzüge Nebst einigen besonderen Rubriken zeigen diese beiden Registerkarten bestimmte Einkünfte und Abzüge an, die gegebenenfalls bei der Definition der Rubriken hinzugefügt wurden (siehe Kapitel §15.1 Felder definieren).

Nebst einigen besonderen Rubriken zeigen diese beiden Registerkarten bestimmte Einkünfte und Abzüge an, die gegebenenfalls bei der Definition der Rubriken hinzugefügt wurden (siehe Kapitel §15.1 Felder definieren).

7.12Basis Diese Registerkarte zeigt die Zusammenstellung der verschiedenen Werte, die anhand der in den Unternehmensdaten erfassten Angaben (insbesondere in den Versicherungsdefinitionen), in den Daten des Angestellten sowie in den für die Bearbeitung des Lohns des Monats spezifischen Angaben berechnet oder übernommen werden.

Diese Registerkarte zeigt die Zusammenstellung der verschiedenen Werte, die anhand der in den Unternehmensdaten erfassten Angaben (insbesondere in den Versicherungsdefinitionen), in den Daten des Angestellten sowie in den für die Bearbeitung des Lohns des Monats spezifischen Angaben berechnet oder übernommen werden.

7.13Löhne sperren/freigeben Standardmässig sperrt die Erstellung eines neuen Lohnes automatisch alle früheren Löhne des Angestellten. Sie können einen Lohn auch manuell sperren, indem Sie den Befehl Angestellte > Löhne sperren verwenden und den oder die betreffenden Löhne auswählen. Gesperrte Löhne werden mit dem Symbol eines geschlossenen Vorhängeschlosses gekennzeichnet:  .

.

Wenn Sie einen oder mehrere Löhne freigeben möchten, um Änderungen daran vorzunehmen, wechseln Sie in den Verwaltermodus und verwenden Sie den Befehl Angestellte > Löhne freigeben, dann wählen Sie den oder die betreffenden Löhne aus.

Mit diesem Befehl werden nur Löhne freigegeben, die noch nicht verbucht wurden. Wenn Sie einen verbuchten Lohn freigeben möchten, müssen Sie zuerst dessen Verbuchung widerrufen (siehe Kapitel §10.5 Verbuchung der Löhne widerrufen).

Standardmässig sperrt die Erstellung eines neuen Lohnes automatisch alle früheren Löhne des Angestellten. Sie können einen Lohn auch manuell sperren, indem Sie den Befehl Angestellte > Löhne sperren verwenden und den oder die betreffenden Löhne auswählen. Gesperrte Löhne werden mit dem Symbol eines geschlossenen Vorhängeschlosses gekennzeichnet: ![]() .

.

Wenn Sie einen oder mehrere Löhne freigeben möchten, um Änderungen daran vorzunehmen, wechseln Sie in den Verwaltermodus und verwenden Sie den Befehl Angestellte > Löhne freigeben, dann wählen Sie den oder die betreffenden Löhne aus.

Mit diesem Befehl werden nur Löhne freigegeben, die noch nicht verbucht wurden. Wenn Sie einen verbuchten Lohn freigeben möchten, müssen Sie zuerst dessen Verbuchung widerrufen (siehe Kapitel §10.5 Verbuchung der Löhne widerrufen).

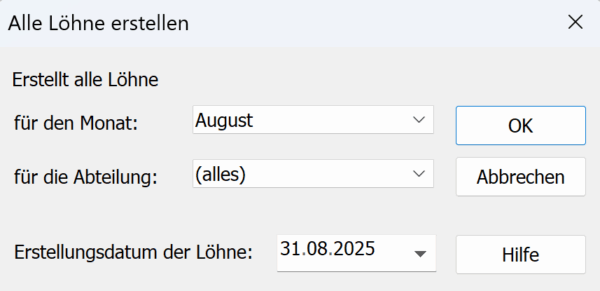

7.14Löhne in Serie berechnen Mit dem Befehl Angestellte > Alle Löhne des Monats erstellen können Sie mit einem Klick den Monatslohn aller erfassten Angestellten oder einer bestimmten Gruppe von Angestellten berechnen:

Diese Methode berücksichtigt selbstverständlich nur die in den Unternehmensdaten und in den Daten der einzelnen Angestellten erfassten Standardeinstellungen. Müssen bei bestimmten Angestellten spezifische Angaben von Hand ergänzt werden (zum Beispiel die Anzahl geleisteter Arbeitsstunden), muss die entsprechende Lohnberechnung individuell vorgenommen werden.

Mit dem Befehl Angestellte > Alle Löhne des Monats erstellen können Sie mit einem Klick den Monatslohn aller erfassten Angestellten oder einer bestimmten Gruppe von Angestellten berechnen:

Diese Methode berücksichtigt selbstverständlich nur die in den Unternehmensdaten und in den Daten der einzelnen Angestellten erfassten Standardeinstellungen. Müssen bei bestimmten Angestellten spezifische Angaben von Hand ergänzt werden (zum Beispiel die Anzahl geleisteter Arbeitsstunden), muss die entsprechende Lohnberechnung individuell vorgenommen werden.

7.15Einen Lohn löschen Jeder Lohn wird automatisch gesperrt (Vorhängeschloss-Symbol), sobald für denselben Angestellten ein späterer Lohn berechnet wird. Sie können Löhne auch manuell sperren, indem Sie das Feld des betreffenden Lohnes auswählen und den Befehl Angestellte > Löhne sperren verwenden (mit diesem Befehl können Sie entweder nur den ausgewählten Lohn oder alle Löhne des ganzen Monats sperren).

Ist der Lohn nicht gesperrt, können Sie ihn löschen, indem Sie das Feld des betreffenden Lohnes auswählen und den Befehl Angestellte > Ausgewählten Lohn löschen verwenden (oder Strg + Entf).

Ist der Lohn gesperrt, müssen Sie in den Verwaltermodus wechseln und gleich vorgehen: Ein Bestätigungsdialog wird dann angezeigt, in dem Sie die Löschung des ausgewählten Lohnes einfach bestätigen.

Im Verwaltermodus können Sie auch mehrere Löhne mit einem Klick löschen (zum Beispiel alle Löhne des Monats), indem Sie den Befehl Angestellte > Löhne löschen verwenden. Sind die betreffenden Löhne in diesem Fall gesperrt, müssen Sie im angezeigten Bestätigungsdialog das Kästchen Löscht auch gesperrte Löhne aktivieren.

In diesem Bestätigungsdialog ermöglicht das Kästchen Leert auch die vorerfassten Daten das Löschen der von Hand in den verschiedenen Rubriken der betreffenden Lohndaten erfassten Informationen.

Das Löschen verbuchter Löhne erfordert seinerseits, dass diese zuvor entbucht werden (siehe Kapitel §10.5 Verbuchung der Löhne widerrufen).

Löhne mit Quellensteuer, die bereits über Swissdec übermittelt wurden, können nicht gelöscht werden.

Jeder Lohn wird automatisch gesperrt (Vorhängeschloss-Symbol), sobald für denselben Angestellten ein späterer Lohn berechnet wird. Sie können Löhne auch manuell sperren, indem Sie das Feld des betreffenden Lohnes auswählen und den Befehl Angestellte > Löhne sperren verwenden (mit diesem Befehl können Sie entweder nur den ausgewählten Lohn oder alle Löhne des ganzen Monats sperren).

Ist der Lohn nicht gesperrt, können Sie ihn löschen, indem Sie das Feld des betreffenden Lohnes auswählen und den Befehl Angestellte > Ausgewählten Lohn löschen verwenden (oder Strg + Entf).

Ist der Lohn gesperrt, müssen Sie in den Verwaltermodus wechseln und gleich vorgehen: Ein Bestätigungsdialog wird dann angezeigt, in dem Sie die Löschung des ausgewählten Lohnes einfach bestätigen.

Im Verwaltermodus können Sie auch mehrere Löhne mit einem Klick löschen (zum Beispiel alle Löhne des Monats), indem Sie den Befehl Angestellte > Löhne löschen verwenden. Sind die betreffenden Löhne in diesem Fall gesperrt, müssen Sie im angezeigten Bestätigungsdialog das Kästchen Löscht auch gesperrte Löhne aktivieren.

In diesem Bestätigungsdialog ermöglicht das Kästchen Leert auch die vorerfassten Daten das Löschen der von Hand in den verschiedenen Rubriken der betreffenden Lohndaten erfassten Informationen.

Das Löschen verbuchter Löhne erfordert seinerseits, dass diese zuvor entbucht werden (siehe Kapitel §10.5 Verbuchung der Löhne widerrufen).

Löhne mit Quellensteuer, die bereits über Swissdec übermittelt wurden, können nicht gelöscht werden.

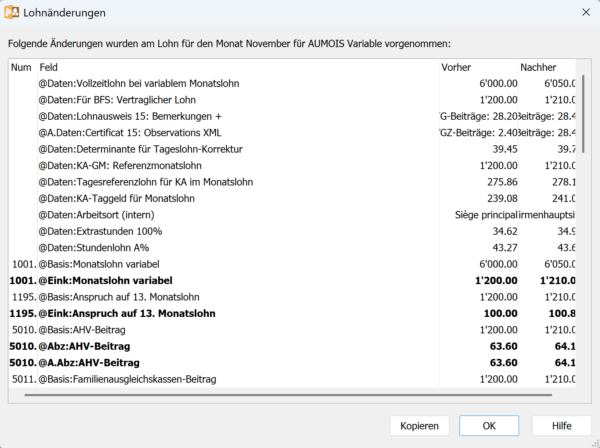

7.16Dialog für Änderungen am Lohn Wenn bestimmte Daten des Unternehmens oder des Angestellten im Laufe des Geschäftsjahres geändert werden und Sie einen Lohn neu berechnen möchten, wird ein Dialog angezeigt, der die verschiedenen von diesen Änderungen betroffenen Rubriken darstellt. Die Rubriken, die sich auf den Betrag des berechneten Lohnes auswirken, erscheinen fett:

Wenn bestimmte Daten des Unternehmens oder des Angestellten im Laufe des Geschäftsjahres geändert werden und Sie einen Lohn neu berechnen möchten, wird ein Dialog angezeigt, der die verschiedenen von diesen Änderungen betroffenen Rubriken darstellt. Die Rubriken, die sich auf den Betrag des berechneten Lohnes auswirken, erscheinen fett: