7Saisie d’un salaire

Pour calculer le salaire mensuel d’un employé, double-cliquez sur la case correspondante dans le Tableau général. Vous pouvez également sélectionner la case en question et cliquer sur Enter ou sur l’icône ![]() , ou encore utiliser la commande Employés > Salaire du mois.

, ou encore utiliser la commande Employés > Salaire du mois.

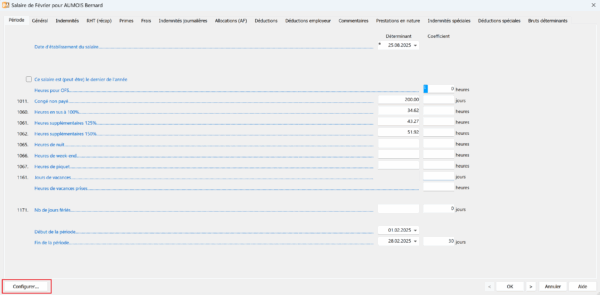

Dans le dialogue de saisie du salaire, un certain nombre d’onglets vous sont proposés par défaut. Vous pouvez bien sûr les adapter en fonction de vos besoins, par exemple en masquant ceux qui vous sont inutiles. Pour ce faire, passez en Mode complet, puis cliquez sur le bouton Configurer qui s’affiche désormais en bas à gauche du dialogue de saisie :

7.1Données mensuelles > Période Ces données correspondent à l’occupation de l’employé durant la période concernée.

- Date d’établissement du salaire : Par défaut, cette rubrique propose la date du jour, que vous pouvez bien sûr modifier. Cette date apparaîtra sur certains documents, notamment sur le bulletin de salaire, mais ne conditionne aucun calcul.

- Heures pour OFS : Cette valeur sera calculée par Crésus en fonction des différentes données saisies.

- Ce salaire est (peut-être) le dernier de l’année : Cochez cette case si le salaire traité doit être, normalement, le dernier que percevra l’employé cette année. Cette information aura une influence sur le calcul de certaines valeurs comme le 13ème salaire ou les indemnités vacances. Cette coche s’affiche automatiquement si la période correspond à la dernière avant la date de sortie annoncée de l’employé, ou si c’est le salaire de décembre.

- Jours travaillés : Pour les employés payés à la journée, introduisez le nombre de jours à payer.

- Heures travaillées : Cette rubrique apparaît seulement si un salaire horaire de base a été introduit dans les données de l’employé. Entrez le nombre d’heures travaillées ce mois-ci. La colonne Déterminant propose le salaire horaire tel qu’il a été saisi dans les données de l’employé.

- Heures supplémentaires : La valeur unitaire est calculée sur le salaire horaire ou mensuel selon le taux défini dans les données de l’entreprise (Coefficients > Employé par défaut).

- Jours de vacances / Heures de vacances prises : Dans cette rubrique, introduisez le nombre de journées de vacances prises par l’employé durant le mois. Pour les employés dont les vacances sont payées à la journée, cela déterminera les indemnités vacances correspondantes. Pour les salariés payés au mois ou pour ceux qui touchent des indemnités vacances au pourcentage, ce nombre sera indicatif et ne calculera pas d’indemnités. Ce nombre de jours pourra être imprimé pour information sur les bulletins de salaire, à condition d’avoir complété le nombre de jours de vacances par année dans les données de l’employé.

- Nb de jours fériés : Dans cette rubrique, introduisez le nombre de jours fériés du mois concerné. Le chapitre §15.5 Définition des jours fériés vous explique comment ajouter des jours fériés spécifiques et les faire apparaître dans ce dialogue sous forme de cases à cocher.

- Début de la période, Fin de la période : Les dates proposées ici résultent, si vous avez procédé à ces réglages, des périodes définies dans le dialogue Entreprise > Périodes (chapitre §15.4 Définition du nombre de périodes). Elles sont bien sûr adaptées aux éventuelles dates d’entrée ou de sortie de l’employé ainsi qu’à la date de fin du salaire précédent. Le nombre de jours dans la colonne Coefficient est calculé sur la base d’une année de 360 jours.

Ces données correspondent à l’occupation de l’employé durant la période concernée.

- Date d’établissement du salaire : Par défaut, cette rubrique propose la date du jour, que vous pouvez bien sûr modifier. Cette date apparaîtra sur certains documents, notamment sur le bulletin de salaire, mais ne conditionne aucun calcul.

- Heures pour OFS : Cette valeur sera calculée par Crésus en fonction des différentes données saisies.

- Ce salaire est (peut-être) le dernier de l’année : Cochez cette case si le salaire traité doit être, normalement, le dernier que percevra l’employé cette année. Cette information aura une influence sur le calcul de certaines valeurs comme le 13ème salaire ou les indemnités vacances. Cette coche s’affiche automatiquement si la période correspond à la dernière avant la date de sortie annoncée de l’employé, ou si c’est le salaire de décembre.

- Jours travaillés : Pour les employés payés à la journée, introduisez le nombre de jours à payer.

- Heures travaillées : Cette rubrique apparaît seulement si un salaire horaire de base a été introduit dans les données de l’employé. Entrez le nombre d’heures travaillées ce mois-ci. La colonne Déterminant propose le salaire horaire tel qu’il a été saisi dans les données de l’employé.

- Heures supplémentaires : La valeur unitaire est calculée sur le salaire horaire ou mensuel selon le taux défini dans les données de l’entreprise (Coefficients > Employé par défaut).

- Jours de vacances / Heures de vacances prises : Dans cette rubrique, introduisez le nombre de journées de vacances prises par l’employé durant le mois. Pour les employés dont les vacances sont payées à la journée, cela déterminera les indemnités vacances correspondantes. Pour les salariés payés au mois ou pour ceux qui touchent des indemnités vacances au pourcentage, ce nombre sera indicatif et ne calculera pas d’indemnités. Ce nombre de jours pourra être imprimé pour information sur les bulletins de salaire, à condition d’avoir complété le nombre de jours de vacances par année dans les données de l’employé.

- Nb de jours fériés : Dans cette rubrique, introduisez le nombre de jours fériés du mois concerné. Le chapitre §15.5 Définition des jours fériés vous explique comment ajouter des jours fériés spécifiques et les faire apparaître dans ce dialogue sous forme de cases à cocher.

- Début de la période, Fin de la période : Les dates proposées ici résultent, si vous avez procédé à ces réglages, des périodes définies dans le dialogue Entreprise > Périodes (chapitre §15.4 Définition du nombre de périodes). Elles sont bien sûr adaptées aux éventuelles dates d’entrée ou de sortie de l’employé ainsi qu’à la date de fin du salaire précédent. Le nombre de jours dans la colonne Coefficient est calculé sur la base d’une année de 360 jours.

7.2Données mensuelles > Général Dans la récapitulation proposée, on différencie les étapes suivantes qui amènent au montant versé.

- Total brut : cumul des salaires mensuel et horaire, des allocations et autres indemnités cumulées.

- Total des déductions : cumul des sommes prélevées à titre de déductions.

- Remboursements divers hors salaire : permet d’ajouter un montant libre dans le versement du mois. Par défaut, ce champ n’est pas soumis aux charges sociales ni aux impôts à la source.

- Salaire net : montant censé être versé à l’employé avant la prise en compte des frais remboursés ou forfaitaire, des avances/retenues sur salaire et des remboursements divers.

- Total net : salaire net + frais remboursés ou forfaitaires.

- Montant à verser : somme finalement versée à l’employé (total net + ou – avance/retenue sur salaire et remboursements divers) : c’est ce montant qui sera traité par le paiement électronique.

Le Tableau général affiche par défaut le Total net. Modifiez les accès depuis la page d’accueil pour afficher, par exemple, le salaire brut ou le montant versé (voir chapitre §15.3 Définition des accès).

Dans la récapitulation proposée, on différencie les étapes suivantes qui amènent au montant versé.

- Total brut : cumul des salaires mensuel et horaire, des allocations et autres indemnités cumulées.

- Total des déductions : cumul des sommes prélevées à titre de déductions.

- Remboursements divers hors salaire : permet d’ajouter un montant libre dans le versement du mois. Par défaut, ce champ n’est pas soumis aux charges sociales ni aux impôts à la source.

- Salaire net : montant censé être versé à l’employé avant la prise en compte des frais remboursés ou forfaitaire, des avances/retenues sur salaire et des remboursements divers.

- Total net : salaire net + frais remboursés ou forfaitaires.

- Montant à verser : somme finalement versée à l’employé (total net + ou – avance/retenue sur salaire et remboursements divers) : c’est ce montant qui sera traité par le paiement électronique.

Le Tableau général affiche par défaut le Total net. Modifiez les accès depuis la page d’accueil pour afficher, par exemple, le salaire brut ou le montant versé (voir chapitre §15.3 Définition des accès).

7.3Données mensuelles > Indemnités Les valeurs proposées dans cet onglet proviennent généralement ou d’un calcul, ou de montants fixes saisis dans les données de l’employé.

- Salaire mensuel : si la durée de la période n’est pas de 30 jours, Crésus propose un Déterminant correspondant au salaire journalier, soit le salaire mensuel divisé par 30, et un Coefficient correspondant au nombre de jours de la période.

- Paie les indemnités vacances (%) ce mois : si cette case est cochée, les indemnités dues sont payées avec le salaire du mois.

- Paiement des vacances non prises : si l’employé ne prend pas la totalité des vacances auxquelles il a droit, il est possible de lui payer les jours dus. Le coefficient pour le paiement de ces jours doit être saisi en heures.

Les valeurs proposées dans cet onglet proviennent généralement ou d’un calcul, ou de montants fixes saisis dans les données de l’employé.

- Salaire mensuel : si la durée de la période n’est pas de 30 jours, Crésus propose un Déterminant correspondant au salaire journalier, soit le salaire mensuel divisé par 30, et un Coefficient correspondant au nombre de jours de la période.

- Paie les indemnités vacances (%) ce mois : si cette case est cochée, les indemnités dues sont payées avec le salaire du mois.

- Paiement des vacances non prises : si l’employé ne prend pas la totalité des vacances auxquelles il a droit, il est possible de lui payer les jours dus. Le coefficient pour le paiement de ces jours doit être saisi en heures.

7.4Données mensuelles > RHT (récap)

Les rubriques affichées

Comme partout dans Crésus Salaires, ces montants sont calculés automatiquement à partir des données saisies sur la fiche de l’employé : comparez-les à ceux du décompte de la caisse de chômage avant de valider le salaire, et corrigez à la main si besoin.

Employé au mois

- (-) Correction pour RHT/ITP (sal. mensuel) (GS 2060) — Reprend le salaire de référence journalier (

Salaire mensuel × 12 ÷ jours travaillés, les jours travaillés étant les jours ouvrés moins les fériés et les vacances). Sa valeur est négative : elle diminue le montant versé (le mois entier est d’abord versé, puis corrigé) sans toucher aux bases de cotisation (AVS, LAA…).

- Indemnités RHT/ITP (sal. mensuel) (GS 2063) — Reprend l’indemnité journalière (

référence journalière × 80%, 13ème inclus). Sa valeur, positive, réintègre l’indemnité (colonne 80% du décompte de la caisse) sans toucher aux bases de cotisation (AVS, LAA…).

- Salaire complémentaire RHT/ITP (sal. mensuel) et son rattrapage (GS 2068 / 1096.3) — Lignes du dispositif optionnel par lequel l’employeur complète les 20% non couverts par l’indemnité — la part qui, pour un employé à l’heure, apparaît sous Perte effective. Sans ce dispositif, elles restent vides. Sans effet sur les bases de cotisation : le salaire de base cotise déjà à 100% pendant la RHT, ajouter des cotisations sur le complément ferait double emploi.

Employé à l’heure ou à la journée

- Indemnité RHT/ITP (sal. horaire/journée) (GS 2065) — Reprend l’indemnité horaire (

référence horaire × 80%, 13ème et vacances inclus). Il n’y a pas de ligne de correction : seules les heures réellement travaillées sont saisies, donc rien à retirer. Contrairement à son équivalent mensuel, elle entre dans les bases de cotisation (AVS, LAA…) : à l’horaire, il n’y a pas de salaire de base cotisé à 100% en continu, donc la part RHT doit cotiser ici.

- Perte effective de gain RHT/ITP (sal. horaire/journée) (GS 2067) — Reprend

référence horaire × 20%, soit la part non couverte par l’indemnité ; elle est soumise aux cotisations, pour la même raison.

Où trouver et modifier ces montants

Les montants ci-dessus sont calculés et affichés dans l’onglet Employé > Indemnités RHT.

Dans cette page

Dénomination exacte de la rubrique

Où la trouver / modifier

Salaire de référence journalier

Salaire de référence journalier pour RHT sur salaire mensuel

Employé > Indemnités RHT

Indemnité journalière

Indemnité journalière RHT pour salaire mensuel

Employé > Indemnités RHT

Référence horaire

Salaire horaire de référence pour RHT pour salaire à l’heure/à la journée

Employé > Indemnités RHT

Indemnité horaire

Indemnité horaire/journalière RHT pour salaire à l’heure/à la journée

Employé > Indemnités RHT

Perte effective

Perte effective horaire/journée par rapport au salaire de base

Employé > Indemnités RHT

Salaire complémentaire (mensuel)

Salaire complémentaire RHT pour salaire mensuel

Employé > Indemnités RHT

Salaire complémentaire (horaire)

Salaire complémentaire RHT pour salaire horaire/journalier

Employé > Indemnités RHT

Nombre de jours par année

Nombre de jours par année

Employé > Indemnités RHT, ou Entreprise > Coefficients > Indemnités RHT

Ce qui influence le montant de l’indemnité

Le montant de l’indemnité (référence × taux de couverture) dépend de trois cases à cocher de l’onglet Employé > Indemnités RHT (ou des coefficients d’entreprise) :

- Inclut le droit au 13e — Ajoute un supplément pour le 13ème salaire — mensuel et horaire.

- Inclut le droit aux vacances — Au mensuel : retire les jours de vacances du calcul. À l’horaire : ajoute un supplément pour les vacances.

- Inclut le droit aux fériés — Au mensuel : retire les jours fériés du calcul. À l’horaire : ajoute un supplément pour les jours fériés.

Rappel — règles du SECO et calcul de Crésus

La directive de l’assurance-chômage (LACI, chapitre E) fixe l’indemnité à 80% de la perte de gain, sur un salaire de référence qui inclut le 13èmesalaire, les vacances et les jours fériés. Ce salaire de référence se calcule différemment selon le mode de paie ; Crésus applique la même distinction, en raisonnant en jours pour le mensuel et en heures pour l’horaire.

Mode de paie

Directive du SECO (chap. E)

Ce que calcule Crésus

Salaire mensuel (E10)

Salaire de référence (13ème inclus) ÷ jours (ou heures) réellement travaillés = jours ouvrés − vacances − jours fériés

Salaire de référence journalier = Salaire × 12 ÷ (jours ouvrés − vacances − fériés), puis indemnité journalière = référence × 80% × (1 + 13ème ÷ 12)

Salaire horaire (E11)

Gain horaire + supplément en % (vacances, jours fériés, 13ème, selon barème)

Salaire de référence horaire = taux horaire, puis indemnité horaire = référence × 80 % × (1 + 13ème ÷ 12 + vacances + fériés)

Le calcul de Crésus s’aligne sur la méthode du service de l’emploi : le taux journalier ou horaire reflète les jours réellement travaillés, et l’indemnité reconstitue bien 80% du salaire de référence complet.

Ces montants restent des propositions. Comparez toujours le résultat au décompte de la caisse de chômage avant de valider le salaire. En cas d’écart, contrôlez d’abord les nombres de jours (ouvrés, fériés, vacances) et la conversion jours ↔ heures ; corrigez la valeur à la main si nécessaire.

Les rubriques affichées

Comme partout dans Crésus Salaires, ces montants sont calculés automatiquement à partir des données saisies sur la fiche de l’employé : comparez-les à ceux du décompte de la caisse de chômage avant de valider le salaire, et corrigez à la main si besoin.

Employé au mois

- (-) Correction pour RHT/ITP (sal. mensuel) (GS 2060) — Reprend le salaire de référence journalier (

Salaire mensuel × 12 ÷ jours travaillés, les jours travaillés étant les jours ouvrés moins les fériés et les vacances). Sa valeur est négative : elle diminue le montant versé (le mois entier est d’abord versé, puis corrigé) sans toucher aux bases de cotisation (AVS, LAA…). - Indemnités RHT/ITP (sal. mensuel) (GS 2063) — Reprend l’indemnité journalière (

référence journalière × 80%, 13ème inclus). Sa valeur, positive, réintègre l’indemnité (colonne 80% du décompte de la caisse) sans toucher aux bases de cotisation (AVS, LAA…). - Salaire complémentaire RHT/ITP (sal. mensuel) et son rattrapage (GS 2068 / 1096.3) — Lignes du dispositif optionnel par lequel l’employeur complète les 20% non couverts par l’indemnité — la part qui, pour un employé à l’heure, apparaît sous Perte effective. Sans ce dispositif, elles restent vides. Sans effet sur les bases de cotisation : le salaire de base cotise déjà à 100% pendant la RHT, ajouter des cotisations sur le complément ferait double emploi.

Employé à l’heure ou à la journée

- Indemnité RHT/ITP (sal. horaire/journée) (GS 2065) — Reprend l’indemnité horaire (

référence horaire × 80%, 13ème et vacances inclus). Il n’y a pas de ligne de correction : seules les heures réellement travaillées sont saisies, donc rien à retirer. Contrairement à son équivalent mensuel, elle entre dans les bases de cotisation (AVS, LAA…) : à l’horaire, il n’y a pas de salaire de base cotisé à 100% en continu, donc la part RHT doit cotiser ici. - Perte effective de gain RHT/ITP (sal. horaire/journée) (GS 2067) — Reprend

référence horaire × 20%, soit la part non couverte par l’indemnité ; elle est soumise aux cotisations, pour la même raison.

Où trouver et modifier ces montants

Les montants ci-dessus sont calculés et affichés dans l’onglet Employé > Indemnités RHT.

| Dans cette page | Dénomination exacte de la rubrique | Où la trouver / modifier |

|---|---|---|

| Salaire de référence journalier | Salaire de référence journalier pour RHT sur salaire mensuel | Employé > Indemnités RHT |

| Indemnité journalière | Indemnité journalière RHT pour salaire mensuel | Employé > Indemnités RHT |

| Référence horaire | Salaire horaire de référence pour RHT pour salaire à l’heure/à la journée | Employé > Indemnités RHT |

| Indemnité horaire | Indemnité horaire/journalière RHT pour salaire à l’heure/à la journée | Employé > Indemnités RHT |

| Perte effective | Perte effective horaire/journée par rapport au salaire de base | Employé > Indemnités RHT |

| Salaire complémentaire (mensuel) | Salaire complémentaire RHT pour salaire mensuel | Employé > Indemnités RHT |

| Salaire complémentaire (horaire) | Salaire complémentaire RHT pour salaire horaire/journalier | Employé > Indemnités RHT |

| Nombre de jours par année | Nombre de jours par année | Employé > Indemnités RHT, ou Entreprise > Coefficients > Indemnités RHT |

Ce qui influence le montant de l’indemnité

Le montant de l’indemnité (référence × taux de couverture) dépend de trois cases à cocher de l’onglet Employé > Indemnités RHT (ou des coefficients d’entreprise) :

- Inclut le droit au 13e — Ajoute un supplément pour le 13ème salaire — mensuel et horaire.

- Inclut le droit aux vacances — Au mensuel : retire les jours de vacances du calcul. À l’horaire : ajoute un supplément pour les vacances.

- Inclut le droit aux fériés — Au mensuel : retire les jours fériés du calcul. À l’horaire : ajoute un supplément pour les jours fériés.

Rappel — règles du SECO et calcul de Crésus

La directive de l’assurance-chômage (LACI, chapitre E) fixe l’indemnité à 80% de la perte de gain, sur un salaire de référence qui inclut le 13èmesalaire, les vacances et les jours fériés. Ce salaire de référence se calcule différemment selon le mode de paie ; Crésus applique la même distinction, en raisonnant en jours pour le mensuel et en heures pour l’horaire.

| Mode de paie | Directive du SECO (chap. E) | Ce que calcule Crésus |

|---|---|---|

| Salaire mensuel (E10) | Salaire de référence (13ème inclus) ÷ jours (ou heures) réellement travaillés = jours ouvrés − vacances − jours fériés | Salaire de référence journalier = Salaire × 12 ÷ (jours ouvrés − vacances − fériés), puis indemnité journalière = référence × 80% × (1 + 13ème ÷ 12) |

| Salaire horaire (E11) | Gain horaire + supplément en % (vacances, jours fériés, 13ème, selon barème) | Salaire de référence horaire = taux horaire, puis indemnité horaire = référence × 80 % × (1 + 13ème ÷ 12 + vacances + fériés) |

Le calcul de Crésus s’aligne sur la méthode du service de l’emploi : le taux journalier ou horaire reflète les jours réellement travaillés, et l’indemnité reconstitue bien 80% du salaire de référence complet.

Ces montants restent des propositions. Comparez toujours le résultat au décompte de la caisse de chômage avant de valider le salaire. En cas d’écart, contrôlez d’abord les nombres de jours (ouvrés, fériés, vacances) et la conversion jours ↔ heures ; corrigez la valeur à la main si nécessaire.

7.5Données mensuelles > Primes et Frais Comme pour les indemnités, les valeurs proposées sous les onglets Primes et Frais résultent soit d’un calcul, soit de montants fixes saisis dans les données de l’employé ou dans les onglets précédents.

Comme pour les indemnités, les valeurs proposées sous les onglets Primes et Frais résultent soit d’un calcul, soit de montants fixes saisis dans les données de l’employé ou dans les onglets précédents.

7.6Données mensuelles > Indemnités journalières Indemnités versées hors période maladie ou accident : Généralement, il est nécessaire d’indiquer les dates de début et de fin de l’incapacité de travailler. Dans ce cas, Crésus calcule automatiquement les différentes indemnités en fonction de la durée de l’absence. Si vous préférez traiter les cas sans calcul automatique, cochez cette case, et vous pourrez entrer directement les montants d’indemnités souhaités sans spécifier les dates en question.

Correction de salaires : Pour les employés payés au mois, ce montant sera calculé par Crésus en fonction du nombre de jours d’absence de l’employé et de son taux d’incapacité. La base du calcul opéré par Crésus correspond toujours à un jour de travail de l’employé (salaire mensuel x 12 ÷ nombre de jours dans l’année). Par exemple, si l’employé gagne CHF 150 par jour et qu’on indique qu’il a été absent 4 jours, Crésus proposera une déduction de CHF 600.

Bien sûr, il est possible de modifier cette valeur manuellement (par exemple, si vous souhaitez forcer le montant du salaire net après déductions).

Correction indemnité de tiers : Par défaut, Crésus impute le montant des indemnités perçues à la rubrique Correction de salaires. Il est cependant possible de spécifier la part de ce montant versé par un tiers (assurance). Le montant saisi dans cette rubrique est automatiquement déduit de la valeur Correction de salaires.

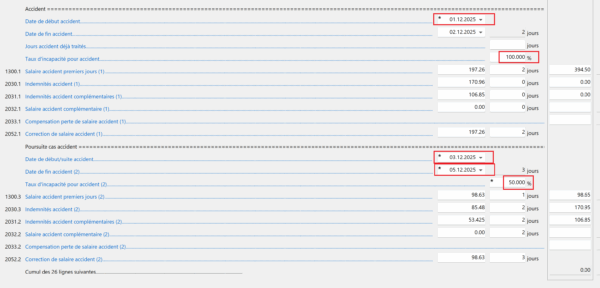

Date de début accident : Indiquez ici le premier jour d’incapacité de travailler de l’employé. Une fois cette date saisie, d’autres rubriques s’affichent, vous permettant d’ajouter certaines informations. Note : cette date de début peut se situer dans une période antérieure à celle du mois courant.

Date de fin accident : Saisissez le dernier jour de l’incapacité de travailler. Vous pouvez laisser cette case vide dans le cas où l’arrêt se prolonge au-delà du mois courant. Note : cette date de fin peut se situer dans une période postérieure au mois courant. Dans ce cas, le nombre de jours annoncé pour le mois suivant apparaîtra, lors de la saisie du prochain salaire, dans le champ Jours accident déjà traités.

Taux d’incapacité : Si l’arrêt de travail est partiel, indiquez ici le pourcentage correspondant.

Nouveau cas accident : Si un autre cas d’accident ou une modification du taux d’incapacité est à prendre en compte pour l’employé, saisissez les données correspondantes dans les rubriques suivantes.

Si le taux d’incapacité varie au cours d’un même cas accident (par exemple, si l’employé a été à l’arrêt à 100 % pendant les deux premiers jours puis à 50 % les trois suivants), cela équivaut à deux cas accidents distincts. Cependant, il ne faut pas saisir manuellement la Date de fin accident du premier cas, mais uniquement la Date de début/suite accident du nouveau.

Ainsi, si l’employé a été accidenté et n’a pas du tout pu travailler les 1er et 2 décembre, puis a repris son emploi à 50% du 3 au 5, indiquez ces informations comme suit :

Remarquez que le champ Date de fin accident ne comporte pas d’astérisque : cette valeur a donc été générée automatiquement par Crésus.

Bien sûr, si un employé subit deux accidents distincts dans le mois et qu’il est absent, par exemple, du 1er au 5 puis du 20 au 25, il faut dans ce cas saisir manuellement la date de fin du premier cas.

Procédez de la même manière, dans les rubriques correspondantes, en cas d’absence maladie, militaire, accouchement, allocation autre parent/adoption, autres APG, etc.

Depuis 2024, la législation suisse utilise le terme « autre parent » à la place de « paternité », afin d’inclure toutes les configurations familiales.

Indemnités versées hors période maladie ou accident : Généralement, il est nécessaire d’indiquer les dates de début et de fin de l’incapacité de travailler. Dans ce cas, Crésus calcule automatiquement les différentes indemnités en fonction de la durée de l’absence. Si vous préférez traiter les cas sans calcul automatique, cochez cette case, et vous pourrez entrer directement les montants d’indemnités souhaités sans spécifier les dates en question.

Correction de salaires : Pour les employés payés au mois, ce montant sera calculé par Crésus en fonction du nombre de jours d’absence de l’employé et de son taux d’incapacité. La base du calcul opéré par Crésus correspond toujours à un jour de travail de l’employé (salaire mensuel x 12 ÷ nombre de jours dans l’année). Par exemple, si l’employé gagne CHF 150 par jour et qu’on indique qu’il a été absent 4 jours, Crésus proposera une déduction de CHF 600.

Bien sûr, il est possible de modifier cette valeur manuellement (par exemple, si vous souhaitez forcer le montant du salaire net après déductions).

Correction indemnité de tiers : Par défaut, Crésus impute le montant des indemnités perçues à la rubrique Correction de salaires. Il est cependant possible de spécifier la part de ce montant versé par un tiers (assurance). Le montant saisi dans cette rubrique est automatiquement déduit de la valeur Correction de salaires.

Date de début accident : Indiquez ici le premier jour d’incapacité de travailler de l’employé. Une fois cette date saisie, d’autres rubriques s’affichent, vous permettant d’ajouter certaines informations. Note : cette date de début peut se situer dans une période antérieure à celle du mois courant.

Date de fin accident : Saisissez le dernier jour de l’incapacité de travailler. Vous pouvez laisser cette case vide dans le cas où l’arrêt se prolonge au-delà du mois courant. Note : cette date de fin peut se situer dans une période postérieure au mois courant. Dans ce cas, le nombre de jours annoncé pour le mois suivant apparaîtra, lors de la saisie du prochain salaire, dans le champ Jours accident déjà traités.

Taux d’incapacité : Si l’arrêt de travail est partiel, indiquez ici le pourcentage correspondant.

Nouveau cas accident : Si un autre cas d’accident ou une modification du taux d’incapacité est à prendre en compte pour l’employé, saisissez les données correspondantes dans les rubriques suivantes.

Si le taux d’incapacité varie au cours d’un même cas accident (par exemple, si l’employé a été à l’arrêt à 100 % pendant les deux premiers jours puis à 50 % les trois suivants), cela équivaut à deux cas accidents distincts. Cependant, il ne faut pas saisir manuellement la Date de fin accident du premier cas, mais uniquement la Date de début/suite accident du nouveau.

Ainsi, si l’employé a été accidenté et n’a pas du tout pu travailler les 1er et 2 décembre, puis a repris son emploi à 50% du 3 au 5, indiquez ces informations comme suit :

Remarquez que le champ Date de fin accident ne comporte pas d’astérisque : cette valeur a donc été générée automatiquement par Crésus.

Bien sûr, si un employé subit deux accidents distincts dans le mois et qu’il est absent, par exemple, du 1er au 5 puis du 20 au 25, il faut dans ce cas saisir manuellement la date de fin du premier cas.

Procédez de la même manière, dans les rubriques correspondantes, en cas d’absence maladie, militaire, accouchement, allocation autre parent/adoption, autres APG, etc.

Depuis 2024, la législation suisse utilise le terme « autre parent » à la place de « paternité », afin d’inclure toutes les configurations familiales.

7.7Données mensuelles > Allocations (AF) Les valeurs proposées dans cet onglet résultent des taux enregistrés lors de la saisie des définitions d’assurances (menu Entreprise > Assurances > CAF) et des informations saisies dans les données de l’employé (onglet Allocations (AF)).

Les valeurs proposées dans cet onglet résultent des taux enregistrés lors de la saisie des définitions d’assurances (menu Entreprise > Assurances > CAF) et des informations saisies dans les données de l’employé (onglet Allocations (AF)).

7.8Données mensuelles > Déductions et Déductions employeur Les différents montants présentés dans cet onglet résultent des informations saisies lors des définitions des différentes assurances (menu Entreprise > Assurances) et des données de l’employé. La colonne Valeur affiche ce qui sera déduit du salaire brut de l’employé.

La colonne E.Valeur, que vous retrouvez également dans l’onglet Déduction employeur, indique les montants à la charge de l’employeur.

Si certains montants fixes de cotisations ont été saisis lors de la saisie des données de l’employé (onglet Assurances), ces montants se retrouvent également affichés ici.

Rubriques Rattrapage : Si vous devez appliquer rétroactivement une retenue, nous vous recommandons d’utiliser ces rubriques-ci plutôt que de modifier le montant de la cotisation ordinaire. Ainsi, le bulletin de salaire affichera le détail de l’opération.

Les différents montants présentés dans cet onglet résultent des informations saisies lors des définitions des différentes assurances (menu Entreprise > Assurances) et des données de l’employé. La colonne Valeur affiche ce qui sera déduit du salaire brut de l’employé.

La colonne E.Valeur, que vous retrouvez également dans l’onglet Déduction employeur, indique les montants à la charge de l’employeur.

Si certains montants fixes de cotisations ont été saisis lors de la saisie des données de l’employé (onglet Assurances), ces montants se retrouvent également affichés ici.

Rubriques Rattrapage : Si vous devez appliquer rétroactivement une retenue, nous vous recommandons d’utiliser ces rubriques-ci plutôt que de modifier le montant de la cotisation ordinaire. Ainsi, le bulletin de salaire affichera le détail de l’opération.

7.9Données mensuelles > Commentaires Commentaire mensuel : Ce champ permet de saisir un texte qui s’affichera sur la fiche de salaire ou tout autre document.

Commentaire mensuel : Ce champ permet de saisir un texte qui s’affichera sur la fiche de salaire ou tout autre document.

7.10Données mensuelles > Prestations en nature Certains avantages peuvent être fournis sous forme de prestation et non de montant, comme la gratuité du logement ou des repas. La valeur de ces prestations peut être soumise aux charges sociales ou aux impôts.

Certains avantages peuvent être fournis sous forme de prestation et non de montant, comme la gratuité du logement ou des repas. La valeur de ces prestations peut être soumise aux charges sociales ou aux impôts.

7.11Données mensuelles > Indemnités spéciales et Déductions spéciales En plus de quelques rubriques particulières, ces deux onglets présentent certaines des indemnités et déductions éventuellement ajoutées lors de la définition des rubriques (voir chapitre §15.1 Définition des rubriques).

En plus de quelques rubriques particulières, ces deux onglets présentent certaines des indemnités et déductions éventuellement ajoutées lors de la définition des rubriques (voir chapitre §15.1 Définition des rubriques).

7.12Données mensuelles > Bruts déterminants Cet onglet présente le récapitulatif des diverses valeurs calculées ou reprises en fonction des éléments saisis dans les données de l’entreprise (notamment dans les définitions d’assurances), dans celles de l’employé, et dans celles spécifiques au traitement du salaire du mois.

Cet onglet présente le récapitulatif des diverses valeurs calculées ou reprises en fonction des éléments saisis dans les données de l’entreprise (notamment dans les définitions d’assurances), dans celles de l’employé, et dans celles spécifiques au traitement du salaire du mois.

7.13Bloquer / débloquer des salaires Par défaut, la création d’un nouveau salaire bloque automatiquement tous les salaires précédents de l’employé. Il est également possible de bloquer manuellement un salaire en utilisant la commande Employés > Bloquer les salaires, et en choisissant le ou les salaires concernés. Les salaires bloqués sont signalés par le symbole d’un cadenas fermé :  .

.

Si vous souhaitez débloquer un ou plusieurs salaires afin d’y appliquer des modifications, passez en mode complet et utilisez la commande Employés > Débloquer des salaires, puis choisissez le ou les salaires concernés.

Cette commande ne débloquera que les salaires qui n’ont pas été comptabilisés. Si vous souhaitez débloquer un salaire comptabilisé, il vous faudra d’abord annuler sa comptabilisation (voir chapitre §10.5 Décomptabiliser les salaires).

Par défaut, la création d’un nouveau salaire bloque automatiquement tous les salaires précédents de l’employé. Il est également possible de bloquer manuellement un salaire en utilisant la commande Employés > Bloquer les salaires, et en choisissant le ou les salaires concernés. Les salaires bloqués sont signalés par le symbole d’un cadenas fermé : ![]() .

.

Si vous souhaitez débloquer un ou plusieurs salaires afin d’y appliquer des modifications, passez en mode complet et utilisez la commande Employés > Débloquer des salaires, puis choisissez le ou les salaires concernés.

Cette commande ne débloquera que les salaires qui n’ont pas été comptabilisés. Si vous souhaitez débloquer un salaire comptabilisé, il vous faudra d’abord annuler sa comptabilisation (voir chapitre §10.5 Décomptabiliser les salaires).

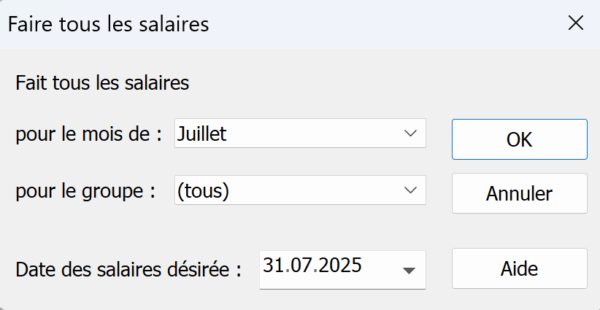

7.14Calculer des salaires en série La commande Employés > Faire tous les salaires du mois permet de calculer en un clic le salaire mensuel de tous les employés enregistrés ou d’un groupe d’employés défini :

Bien sûr, cette méthode ne tient compte que des réglages par défaut saisis dans les données de l’entreprise et celles de chaque employé. Si, pour certains employés, des informations spécifiques doivent être ajoutées manuellement (par exemple, le nombre d’heures travaillée), le calcul des salaires correspondant devra être fait individuellement.

La commande Employés > Faire tous les salaires du mois permet de calculer en un clic le salaire mensuel de tous les employés enregistrés ou d’un groupe d’employés défini :

Bien sûr, cette méthode ne tient compte que des réglages par défaut saisis dans les données de l’entreprise et celles de chaque employé. Si, pour certains employés, des informations spécifiques doivent être ajoutées manuellement (par exemple, le nombre d’heures travaillée), le calcul des salaires correspondant devra être fait individuellement.

7.15Supprimer un salaire Chaque salaire est automatiquement bloqué (symbole du cadenas) lorsqu’un salaire postérieur est calculé pour le même employé. Vous pouvez aussi les bloquer manuellement en sélectionnant la case du salaire concerné et en utilisant la commande Employés > Bloquer les salaires (cette commande vous permet de bloquer uniquement le salaire sélectionné ou ceux du mois complet).

Si le salaire n’est pas bloqué, vous pouvez le supprimer en sélectionnant la case du salaire concerné et en utilisant la commande Employés > Supprimer le salaire sélectionné (ou Ctrl + Delete).

Si le salaire est bloqué, il faut passer en mode complet et procéder de la même manière : un dialogue de confirmation s’affichera alors, confirmez simplement la suppression du salaire sélectionné.

En mode complet, il vous est également possible de supprimer plusieurs salaires en un clic (par exemple, tous les salaire du mois) en utilisant la commande Employés > Supprimer des salaires. Dans ce cas, si les salaires concernés sont bloqués, il vous faut cocher la case Efface les salaires bloqués dans le dialogue de confirmation qui s’affiche.

Dans ce dialogue de confirmation, la case Vide également les données présaisies permet d’effacer les informations saisies manuellement aux différentes rubriques des données des salaires concernés.

La suppression de salaires comptabilisés nécessite, quant à elle, que ceux-ci soient décomptabilisés (voir chapitre §10.5 Décomptabiliser les salaires).

Les salaires avec impôt à la source qui ont déjà été transmis via Swissdec ne peuvent pas être supprimés.

Chaque salaire est automatiquement bloqué (symbole du cadenas) lorsqu’un salaire postérieur est calculé pour le même employé. Vous pouvez aussi les bloquer manuellement en sélectionnant la case du salaire concerné et en utilisant la commande Employés > Bloquer les salaires (cette commande vous permet de bloquer uniquement le salaire sélectionné ou ceux du mois complet).

Si le salaire n’est pas bloqué, vous pouvez le supprimer en sélectionnant la case du salaire concerné et en utilisant la commande Employés > Supprimer le salaire sélectionné (ou Ctrl + Delete).

Si le salaire est bloqué, il faut passer en mode complet et procéder de la même manière : un dialogue de confirmation s’affichera alors, confirmez simplement la suppression du salaire sélectionné.

En mode complet, il vous est également possible de supprimer plusieurs salaires en un clic (par exemple, tous les salaire du mois) en utilisant la commande Employés > Supprimer des salaires. Dans ce cas, si les salaires concernés sont bloqués, il vous faut cocher la case Efface les salaires bloqués dans le dialogue de confirmation qui s’affiche.

Dans ce dialogue de confirmation, la case Vide également les données présaisies permet d’effacer les informations saisies manuellement aux différentes rubriques des données des salaires concernés.

La suppression de salaires comptabilisés nécessite, quant à elle, que ceux-ci soient décomptabilisés (voir chapitre §10.5 Décomptabiliser les salaires).

Les salaires avec impôt à la source qui ont déjà été transmis via Swissdec ne peuvent pas être supprimés.

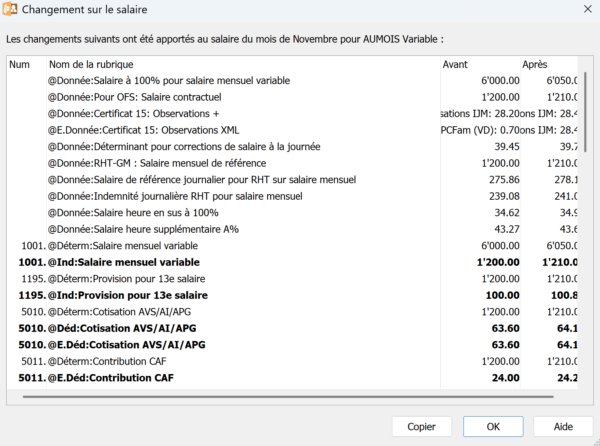

7.16Dialogue de changement sur le salaire Si certaines données de l’entreprise ou de l’employé sont modifiées en cours d’exercice et que vous souhaitez recalculer un salaire, un dialogue s’affiche, présentant les différentes rubriques impactées par ces modifications. Les rubriques qui ont une incidence sur le montant du salaire calculé apparaissent en gras :

Si certaines données de l’entreprise ou de l’employé sont modifiées en cours d’exercice et que vous souhaitez recalculer un salaire, un dialogue s’affiche, présentant les différentes rubriques impactées par ces modifications. Les rubriques qui ont une incidence sur le montant du salaire calculé apparaissent en gras :