32Berechnung der Quellensteuer

Dieses Kapitel befasst sich mit dem allgemeinen Konzept der Berechnung der Quellensteuer und stellt anschliessend einige Methoden für die Bestimmung des Besteuerungssatzes vor mit Beispielen für die Berechnung der Abzüge.

Mit der per 1. Januar 2021 eingeführten Richtlinien des Bundes zur Quellenbesteuerung wurden die Berechnungsmethoden mehrheitlich harmonisiert.

Allerdings bleiben zahlreiche kantonale Regelungen bestehen. Wir verweisen auf die Richtlinien der Steuerverwaltungen der jeweiligen Kantone, für die Sie die Quellensteuern einziehen müssen.

Die Normen werden im Kreisschreiben Nr. 45 beschrieben, das vom Bund herausgegeben wurde.

Die Anwendung dieser Richtlinien in der Swissdec-Norm gestaltet sich manchmal restriktiver. Crésus Lohnbuchhaltung 14 – und die Vorgängerversionen – entsprechen den Swissdec-Richtlinien.

Allgemeines

Zuständig für den Bezug der Quellensteuer ist der Kanton, in dem der Angestellte ihren Wohnort hat.

Wohnt der Angestellte nicht in der Schweiz, wird die Quellensteuer im Kanton erhoben, in dem das Unternehmen seinen Sitz hat.

Eine Ausnahme gilt für bestimmte Grenzgänger, die in ihr Wohnsitzland zurückkehren und in dem Land Steuern bezahlen. Bitte überprüfen Sie die besonderen Bestimmungen der einzelnen Kantone.

Die Abrechnung für die Quellensteuer erfolgt monatlich.

Das Unternehmen muss bei der Steuerbehörde aller betroffenen Kantone eine Steuernummer beantragen.

Es werden grundsätzlich zwei Praktiken unterschieden:

Die meisten Kantone stellen für die Ermittlung des Steuersatzes auf dem Lohn des laufenden Monats ab.

Die Kantone Genf, Waadt, Wallis, Freiburg und Tessin stützen sich bei der Ermittlung des Steuersatzes auf dem annualisierten Lohn ab. So wird der durchschnittliche Verdienst im aktuellen Monat auf ein Jahr hochgerechnet, um den Satz zu bestimmen, der auf den Monatsverdienst anzuwenden ist. Diese Methode führt manchmal zu Korrekturen bei den in den vorherigen Monaten erhobenen Steuerbeträge, damit das kumulierte Ergebnis der Abzüge im laufenden Monat dem kumulierten Ergebnis im laufenden Monat entspricht.

Crésus kann mit den von den kantonalen Verwaltungen zur Verfügung gestellten Tarifen automatisch die Quellensteuer verarbeiten.

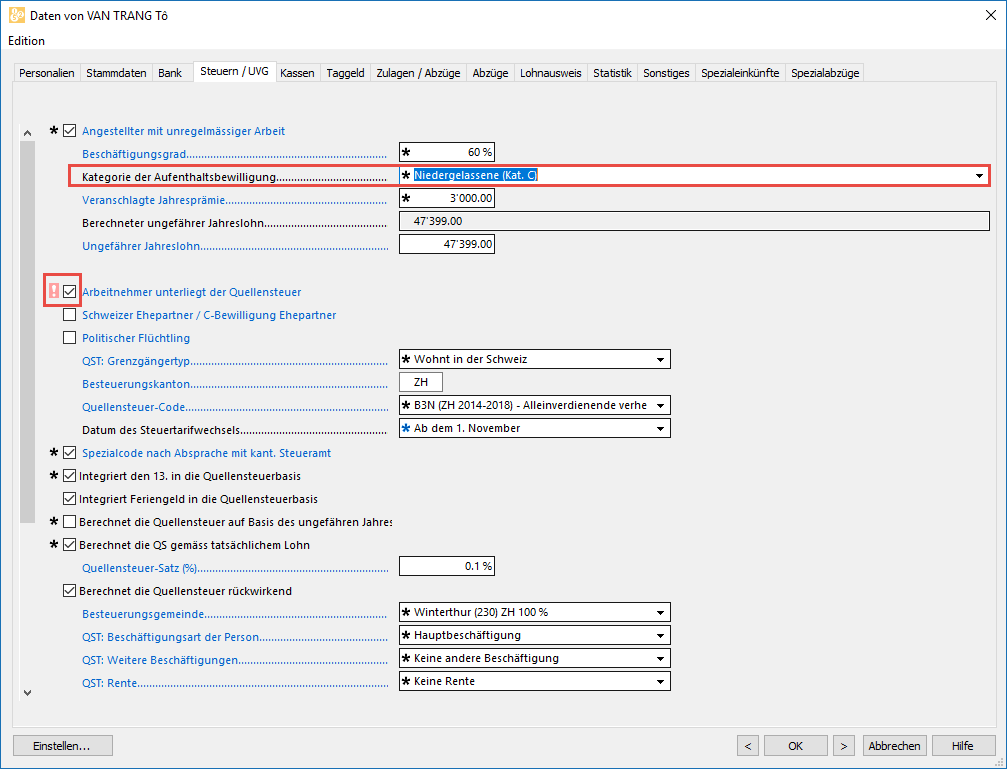

32.1Grundsatz Die Quellensteuer (QS) wird vom Arbeitgeber vom Lohn ausländischer Angestellter abgezogen, die in der Schweiz wohnen und arbeiten oder die in der Schweiz arbeiten und im Ausland wohnhaft sind. Ausgenommen sind Angestellte, die eine Niederlassungsbewilligung (C-Bewilligung) haben oder deren Ehepartner Schweizer ist oder eine C-Bewilligung hat.

Einige Kantone wenden für Grenzgänger besondere Bedingungen an. Dabei handelt es sich insbesondere um die Kantone am Jurabogen (ausser Genf) für Personen, die in Frankreich wohnen, um deutschsprachige Kantone für in Deutschland ansässige Angestellte oder um das Tessin für in Italien wohnhafte Arbeitnehmende.

Steuerbarer Betrag

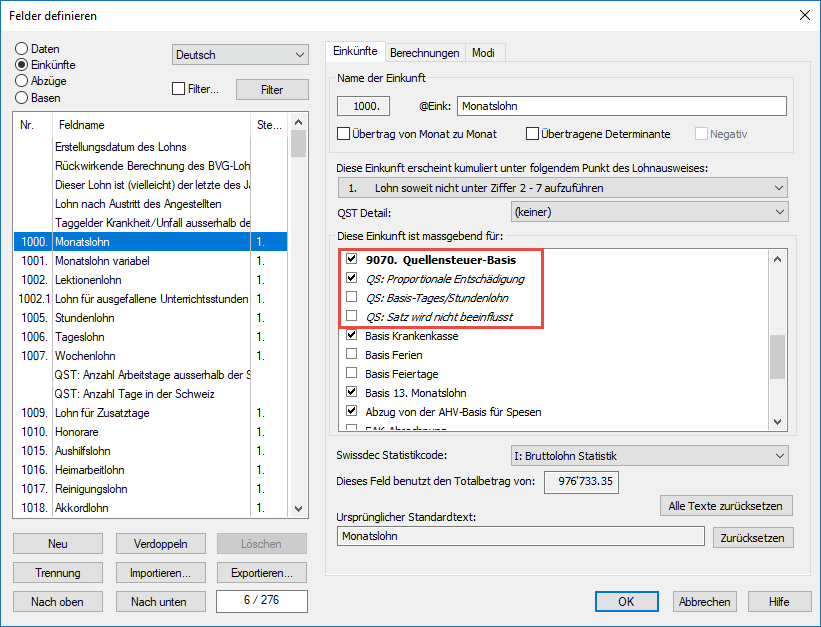

Die abzuziehende Quellensteuer wird immer auf der Summe aller Beträge berechnet, die der Quellensteuerbasis zugeordnet sind (§19.7.4 Felder vom Typ Einkünfte).

Um den Steuersatz zu bestimmen, der auf den quellensteuerpflichtigen Betrag anzuwenden ist, müssen gewisse Beträge je nach dem Beschäftigungsgrad des Angestellten und/oder der Dauer der Zahlperiode auf Monats- oder Jahresbasis umgerechnet werden. Es handelt sich um die Einkünfte, die als QS: Ordentliche Entschädigung (§19.7.4 Felder vom Typ Einkünfte) gekennzeichnet sind, wie Stunden- oder Monatslohn, Kranken- oder Unfalltaggelder usw.

Einkünfte ohne Option QS: Ordentliche Einkünfte werden so berücksichtigt, wie sie erfasst wurden, unabhängig vom Beschäftigungsgrad oder von der Anstellungsdauer, wie die ausserordentlichen Prämien, die Überstunden usw.:

Die zwei Druckvorlagen 6. Liste der Felder, die der QS unterliegen zeigen die der Quellensteuer unterliegenden Felder sowie die für die einzelnen Felder definierten Modi an.

Steuersatz

Der Steuersatz normalerweise von der Dauer der Arbeitsperiode ab. Ein Monatslohn von 2000.–, der für eine Periode von 15 Tagen ausbezahlt wird, wird beispielsweise gleich beurteilt wie ein Lohn von 4000.–, der für einen vollen Monat bezahlt wird.

Bei einem Angestellten, der bei einem einzigen Arbeitgeber Teilzeit arbeitet, berücksichtigt der Steuersatz nur den effektiven Lohn des Angestellten.

Arbeitet ein Angestellter für einen oder mehrere andere Arbeitgeber, wird beim Steuersatz der kumulierte Beschäftigungsgrad bei allen Arbeitgebern berücksichtigt.

Unter §20.1.5 Quellensteuer finden Sie weitere Angaben.

Massgeblicher Lohn

Der für den Steuersatz massgebliche Lohn wird monatlich (in den meisten Schweizer Kantonen) oder jährlich (Genf, Waadt, Wallis, Freiburg und Tessin) definiert.

Die Monatsmethode stützt ausschliesslich auf dem Lohn des laufenden Monats ab.

Beispiel:

Januar-Lohn: 5000.–

Satz für Januar, basierend auf 5000.–: 9 %

Februar-Lohn: 4000.–

Satz für Februar, basierend auf 4000.–: 6 %

März-Lohn: 5000.–

Satz für März, basierend auf 5000.–: 9 %

Die Jahresmethode basiert auf dem Durchschnitt der kumulierten Monatslöhne im laufenden Monat:

Beispiel:

Januar-Lohn: 5000.–

Satz für Januar, basierend auf 5000.–: 9 %

Februar-Lohn: 4000.–

Satz für Februar, basierend auf (5000.– + 4000.–) / 2 = 4500.–: 6,4 %

März-Lohn: 5000.–

Satz für März, basierend auf (5000.– + 4000.– + 5000.–) / 3 = 4666.–: 8 %

Die Methode zur Ermittlung des Steuersatzes ist im Tarif, der von der Steuerverwaltung vorgegeben wird, codiert und kann nicht geändert werden.

Im Ausland erzieltes Einkommen

Wird ein Teil des Einkommens eines im Ausland wohnhaften Angestellten ausserhalb der Schweiz erzielt, untersteht nur der in der Schweiz erzielte Anteil der Quellensteuer. Bei der Lohnerfassung ist daher die Anzahl ausserhalb der Schweiz geleisteten Arbeitstags anzugeben (§20.2.1 Periode).

In diesem Beispiel basiert der Steuersatz auf

25 × 150 = 3750 -> 8 %

Die Quellensteuer wird auf 3/4 des unterstellten Betrags erhoben, d. h.

3750 × 3 / 4 = 2812.50

Die Quellensteuer (QS) wird vom Arbeitgeber vom Lohn ausländischer Angestellter abgezogen, die in der Schweiz wohnen und arbeiten oder die in der Schweiz arbeiten und im Ausland wohnhaft sind. Ausgenommen sind Angestellte, die eine Niederlassungsbewilligung (C-Bewilligung) haben oder deren Ehepartner Schweizer ist oder eine C-Bewilligung hat.

Einige Kantone wenden für Grenzgänger besondere Bedingungen an. Dabei handelt es sich insbesondere um die Kantone am Jurabogen (ausser Genf) für Personen, die in Frankreich wohnen, um deutschsprachige Kantone für in Deutschland ansässige Angestellte oder um das Tessin für in Italien wohnhafte Arbeitnehmende.

Steuerbarer Betrag

Die abzuziehende Quellensteuer wird immer auf der Summe aller Beträge berechnet, die der Quellensteuerbasis zugeordnet sind (§19.7.4 Felder vom Typ Einkünfte).

Um den Steuersatz zu bestimmen, der auf den quellensteuerpflichtigen Betrag anzuwenden ist, müssen gewisse Beträge je nach dem Beschäftigungsgrad des Angestellten und/oder der Dauer der Zahlperiode auf Monats- oder Jahresbasis umgerechnet werden. Es handelt sich um die Einkünfte, die als QS: Ordentliche Entschädigung (§19.7.4 Felder vom Typ Einkünfte) gekennzeichnet sind, wie Stunden- oder Monatslohn, Kranken- oder Unfalltaggelder usw.

Einkünfte ohne Option QS: Ordentliche Einkünfte werden so berücksichtigt, wie sie erfasst wurden, unabhängig vom Beschäftigungsgrad oder von der Anstellungsdauer, wie die ausserordentlichen Prämien, die Überstunden usw.:

Die zwei Druckvorlagen 6. Liste der Felder, die der QS unterliegen zeigen die der Quellensteuer unterliegenden Felder sowie die für die einzelnen Felder definierten Modi an.

Steuersatz

Der Steuersatz normalerweise von der Dauer der Arbeitsperiode ab. Ein Monatslohn von 2000.–, der für eine Periode von 15 Tagen ausbezahlt wird, wird beispielsweise gleich beurteilt wie ein Lohn von 4000.–, der für einen vollen Monat bezahlt wird.

Bei einem Angestellten, der bei einem einzigen Arbeitgeber Teilzeit arbeitet, berücksichtigt der Steuersatz nur den effektiven Lohn des Angestellten.

Arbeitet ein Angestellter für einen oder mehrere andere Arbeitgeber, wird beim Steuersatz der kumulierte Beschäftigungsgrad bei allen Arbeitgebern berücksichtigt.

Unter §20.1.5 Quellensteuer finden Sie weitere Angaben.

Massgeblicher Lohn

Der für den Steuersatz massgebliche Lohn wird monatlich (in den meisten Schweizer Kantonen) oder jährlich (Genf, Waadt, Wallis, Freiburg und Tessin) definiert.

Die Monatsmethode stützt ausschliesslich auf dem Lohn des laufenden Monats ab.

Beispiel:

Januar-Lohn: 5000.–

Satz für Januar, basierend auf 5000.–: 9 %

Februar-Lohn: 4000.–

Satz für Februar, basierend auf 4000.–: 6 %

März-Lohn: 5000.–

Satz für März, basierend auf 5000.–: 9 %

Die Jahresmethode basiert auf dem Durchschnitt der kumulierten Monatslöhne im laufenden Monat:

Beispiel:

Januar-Lohn: 5000.–

Satz für Januar, basierend auf 5000.–: 9 %

Februar-Lohn: 4000.–

Satz für Februar, basierend auf (5000.– + 4000.–) / 2 = 4500.–: 6,4 %

März-Lohn: 5000.–

Satz für März, basierend auf (5000.– + 4000.– + 5000.–) / 3 = 4666.–: 8 %

Die Methode zur Ermittlung des Steuersatzes ist im Tarif, der von der Steuerverwaltung vorgegeben wird, codiert und kann nicht geändert werden.

Im Ausland erzieltes Einkommen

Wird ein Teil des Einkommens eines im Ausland wohnhaften Angestellten ausserhalb der Schweiz erzielt, untersteht nur der in der Schweiz erzielte Anteil der Quellensteuer. Bei der Lohnerfassung ist daher die Anzahl ausserhalb der Schweiz geleisteten Arbeitstags anzugeben (§20.2.1 Periode).

In diesem Beispiel basiert der Steuersatz auf

25 × 150 = 3750 -> 8 %

Die Quellensteuer wird auf 3/4 des unterstellten Betrags erhoben, d. h.

3750 × 3 / 4 = 2812.50

32.2Besteuerungskanton und -gemeinde Grundsatz

In der Schweiz wohnhafte Angestellte werden in ihrem Wohnsitzkanton und die im Ausland ansässigen Angestellten im Kanton des Arbeitsorts besteuert.

Achten Sie auf die Einhaltung der kantonalen Besonderheiten.

Sonderfälle

Grenzgänger

Angestellte, die in einem Kanton am Jurabogen arbeiten (ausser Genf), jedoch in Frankreich wohnen und jeden Tag dorthin zurückkehren, können von einer Ausnahme profitieren, sodass sie an ihrem Wohnort besteuert werden und von der Quellensteuer in der Schweiz ausgenommen sind.

Sie müssen ihrem Arbeitgeber eine Bescheinigung des steuerlichen Wohnsitzes in Frankreich vorlegen. In den Daten dieser Angestellten ist zwar angegeben, dass sie quellensteuerpflichtig sind, ihnen wird jedoch der Code Sondervereinbarung mit Frankreich zugewiesen.

In einigen Deutschschweizer Kantonen sowie im Tessin gelten für deutsche und italienische Grenzgänger ebenfalls besondere Bedingungen, deren Codes nachfolgend aufgeführt werden.

Angestellte mit Wohnsitz im Ausland

Kehrt ein im Ausland ansässiger Angestellter nach Hause zurück, kann er – je nach kantonalen Richtlinien – in seinem Wohnsitzland steuerpflichtig sein. In diesem Fall gilt der Angestellte nicht als nicht quellensteuerpflichtig, sondern er ist dem entsprechenden Steuertarif zuzuweisen.

Kehrt ein im Ausland ansässiger Angestellter nicht jeden Tag nach Hause zurück, sondern nutzt er eine Unterkunft in der Schweiz (Hotel, Zimmer, Wohnung), wird er im Kanton seiner temporären Adresse besteuert. In der Drop-down-Liste ist Hat eine CH-Adresse unter der Woche auszuwählen und die Adresse in der Schweiz ist anzugeben. Als Besteuerungsgemeinde gilt die Gemeinde der Unterkunft.

Im Ausland erwerbstätige Angestellte

Wird ein Teil des Einkommens eines im Ausland wohnhaften Angestellten ausserhalb der Schweiz erzielt, untersteht je nach Kanton nur der in der Schweiz erzielte Anteil der Quellensteuer (fragen Sie bei der Steuerbehörde nach, ob die Bedingungen erfüllt sind). Bei der Lohnerfassung ist die Anzahl in der Schweiz geleisteter Arbeitstage anzugeben. Die Dauer eines ganzen Monats beträgt 20 Tage. Die ausserhalb der Schweiz geleisteten Arbeitstage werden von diesen 20 Tagen abgezogen.

Grundsatz

In der Schweiz wohnhafte Angestellte werden in ihrem Wohnsitzkanton und die im Ausland ansässigen Angestellten im Kanton des Arbeitsorts besteuert.

Achten Sie auf die Einhaltung der kantonalen Besonderheiten.

Sonderfälle

Grenzgänger

Angestellte, die in einem Kanton am Jurabogen arbeiten (ausser Genf), jedoch in Frankreich wohnen und jeden Tag dorthin zurückkehren, können von einer Ausnahme profitieren, sodass sie an ihrem Wohnort besteuert werden und von der Quellensteuer in der Schweiz ausgenommen sind.

Sie müssen ihrem Arbeitgeber eine Bescheinigung des steuerlichen Wohnsitzes in Frankreich vorlegen. In den Daten dieser Angestellten ist zwar angegeben, dass sie quellensteuerpflichtig sind, ihnen wird jedoch der Code Sondervereinbarung mit Frankreich zugewiesen.

In einigen Deutschschweizer Kantonen sowie im Tessin gelten für deutsche und italienische Grenzgänger ebenfalls besondere Bedingungen, deren Codes nachfolgend aufgeführt werden.

Angestellte mit Wohnsitz im Ausland

Kehrt ein im Ausland ansässiger Angestellter nach Hause zurück, kann er – je nach kantonalen Richtlinien – in seinem Wohnsitzland steuerpflichtig sein. In diesem Fall gilt der Angestellte nicht als nicht quellensteuerpflichtig, sondern er ist dem entsprechenden Steuertarif zuzuweisen.

Kehrt ein im Ausland ansässiger Angestellter nicht jeden Tag nach Hause zurück, sondern nutzt er eine Unterkunft in der Schweiz (Hotel, Zimmer, Wohnung), wird er im Kanton seiner temporären Adresse besteuert. In der Drop-down-Liste ist Hat eine CH-Adresse unter der Woche auszuwählen und die Adresse in der Schweiz ist anzugeben. Als Besteuerungsgemeinde gilt die Gemeinde der Unterkunft.

Im Ausland erwerbstätige Angestellte

Wird ein Teil des Einkommens eines im Ausland wohnhaften Angestellten ausserhalb der Schweiz erzielt, untersteht je nach Kanton nur der in der Schweiz erzielte Anteil der Quellensteuer (fragen Sie bei der Steuerbehörde nach, ob die Bedingungen erfüllt sind). Bei der Lohnerfassung ist die Anzahl in der Schweiz geleisteter Arbeitstage anzugeben. Die Dauer eines ganzen Monats beträgt 20 Tage. Die ausserhalb der Schweiz geleisteten Arbeitstage werden von diesen 20 Tagen abgezogen.

32.3Die Steuertarife Seit dem 1. Januar 2014 gilt für die ganze Schweiz eine einheitliche Codenomenklatur.

Seit dem 1. Januar 2021 wurden die Berechnungsmethoden teilweise harmonisiert. Es gibt schweizweit nur noch zwei Berechnungsmethoden (Jahres- oder Monatsmodus).

Die Steuersätze sind weiterhin in der Verantwortung der Kantone.

Die Kirchensteuer kann in allen Kantonen ausser Genf, Wallis, Waadt und Neuenburg mit der Quellensteuer erhoben werden.

Seit dem 1. Januar 2014 gilt für die ganze Schweiz eine einheitliche Codenomenklatur.

Seit dem 1. Januar 2021 wurden die Berechnungsmethoden teilweise harmonisiert. Es gibt schweizweit nur noch zwei Berechnungsmethoden (Jahres- oder Monatsmodus).

Die Steuersätze sind weiterhin in der Verantwortung der Kantone.

Die Kirchensteuer kann in allen Kantonen ausser Genf, Wallis, Waadt und Neuenburg mit der Quellensteuer erhoben werden.

32.3.1Die üblichen Steuertarife

- Steuertarif A – alleinstehende Person: alleinstehende oder getrennte Person, die mit keiner anderen Person den Haushalt teilt.

- Steuertarif B – alleinverdienende verheiratete Person: Ehepaar, das in einem gemeinsamen Haushalt lebt, nur ein Ehepartner ist berufstätig.

- Steuertarif C – doppelverdienende verheiratete Person: Ehepaar, das in einem gemeinsamen Haushalt lebt, beide Ehepartner sind berufstätig.

- Steuertarif H – alleinstehende Person mit Kindern zusammenlebend: alleinstehende Person, die mit Kindern oder hilfsbedürftigen Personen zusammenlebt, für deren Unterhalt sie hauptsächlich verantwortlich ist.

Hinweis: Die Quellensteuerverordnung stellt die eingetragene Partnerschaft der Ehe gleich.

- Steuertarif A – alleinstehende Person: alleinstehende oder getrennte Person, die mit keiner anderen Person den Haushalt teilt.

- Steuertarif B – alleinverdienende verheiratete Person: Ehepaar, das in einem gemeinsamen Haushalt lebt, nur ein Ehepartner ist berufstätig.

- Steuertarif C – doppelverdienende verheiratete Person: Ehepaar, das in einem gemeinsamen Haushalt lebt, beide Ehepartner sind berufstätig.

- Steuertarif H – alleinstehende Person mit Kindern zusammenlebend: alleinstehende Person, die mit Kindern oder hilfsbedürftigen Personen zusammenlebt, für deren Unterhalt sie hauptsächlich verantwortlich ist.

Hinweis: Die Quellensteuerverordnung stellt die eingetragene Partnerschaft der Ehe gleich.

32.3.2Besondere Steuertarife

- Steuertarif E – vereinfachte Abrechnung (wird nur von den Ausgleichskassen verwendet).

- Steuertarif F – Grenzgänger Italien, verheiratet, doppelverdienend: in Italien wohnhafter Angestellter, dessen Ehepartner eine Erwerbstätigkeit ausserhalb der Schweiz ausübt.

- Steuertarif G – Ersatzeinkünfte erzielt (werden nicht über den Arbeitgeber ausgerichtet).

- Steuertarife I, J, K – gilt für Vorsorgeleistungen.

- Steuertarif L – Grenzgänger Deutschland alleinstehend: in Deutschland wohnhafter alleinstehender Angestellter, gemäss den Bedingungen des Steuertarifs A.

- Steuertarif M – Grenzgänger Deutschland verheiratet alleinverdienend: in Deutschland wohnhafter verheirateter Angestellter mit einem einzigen Einkommen, gemäss den Bedingungen des Steuertarifs B.

- Steuertarif N – Grenzgänger Deutschland verheiratet doppelverdienend: in Deutschland wohnhafter verheirateter Angestellter, beide Ehepartner sind erwerbstätig, gemäss den Bedingungen des Steuertarifs C.

- Steuertarif P – Grenzgänger Deutschland alleinstehend mit Kindern zusammenlebend: in Deutschland wohnhafter Angestellter, der mit einer unterhaltsberechtigten Person zusammenlebt, gemäss den Bedingungen des Steuertarifs H.

- Steuertarif Q – Grenzgänger Deutschland, Ersatzeinkünfte: in Deutschland wohnhafter Angestellter, der eine Nebenbeschäftigung ausübt (Nebeneinkommen), gemäss den Bedingungen des Steuertarifs G.

- Steuertarif E – vereinfachte Abrechnung (wird nur von den Ausgleichskassen verwendet).

- Steuertarif F – Grenzgänger Italien, verheiratet, doppelverdienend: in Italien wohnhafter Angestellter, dessen Ehepartner eine Erwerbstätigkeit ausserhalb der Schweiz ausübt.

- Steuertarif G – Ersatzeinkünfte erzielt (werden nicht über den Arbeitgeber ausgerichtet).

- Steuertarife I, J, K – gilt für Vorsorgeleistungen.

- Steuertarif L – Grenzgänger Deutschland alleinstehend: in Deutschland wohnhafter alleinstehender Angestellter, gemäss den Bedingungen des Steuertarifs A.

- Steuertarif M – Grenzgänger Deutschland verheiratet alleinverdienend: in Deutschland wohnhafter verheirateter Angestellter mit einem einzigen Einkommen, gemäss den Bedingungen des Steuertarifs B.

- Steuertarif N – Grenzgänger Deutschland verheiratet doppelverdienend: in Deutschland wohnhafter verheirateter Angestellter, beide Ehepartner sind erwerbstätig, gemäss den Bedingungen des Steuertarifs C.

- Steuertarif P – Grenzgänger Deutschland alleinstehend mit Kindern zusammenlebend: in Deutschland wohnhafter Angestellter, der mit einer unterhaltsberechtigten Person zusammenlebt, gemäss den Bedingungen des Steuertarifs H.

- Steuertarif Q – Grenzgänger Deutschland, Ersatzeinkünfte: in Deutschland wohnhafter Angestellter, der eine Nebenbeschäftigung ausübt (Nebeneinkommen), gemäss den Bedingungen des Steuertarifs G.

32.3.3Die Codes Die Codes bestehen aus drei Zeichen:

- Das erste Zeichen ist ein Buchstabe, der die Kategorie angibt (A, B, C …).

- Das zweite Zeichen ist eine Zahl (0 bis 9), die die Anzahl Kinder für den Familienkoeffizienten angibt.

- Das letzte Zeichen kann ein Y (Yes) oder N (No) sein und gibt an, ob die Kirchensteuer mit der Quellensteuer zu erheben ist.

2021 können Quellensteuerpflichtige in folgenden Kantonen spezifisch der Kirchensteuer unterstellt werden:

Beispiele:

- A0N: Alleinstehende Person ohne Kind, ohne Kirchensteuer.

- B3Y: Verheiratete Person, 3 Kinder, mit Kirchensteuer.

- C1N: Doppelter Steuertarif (der Ehepartner arbeitet ebenfalls), 1 Kind, ohne Kirchensteuer.

Die Codes bestehen aus drei Zeichen:

- Das erste Zeichen ist ein Buchstabe, der die Kategorie angibt (A, B, C …).

- Das zweite Zeichen ist eine Zahl (0 bis 9), die die Anzahl Kinder für den Familienkoeffizienten angibt.

- Das letzte Zeichen kann ein Y (Yes) oder N (No) sein und gibt an, ob die Kirchensteuer mit der Quellensteuer zu erheben ist.

2021 können Quellensteuerpflichtige in folgenden Kantonen spezifisch der Kirchensteuer unterstellt werden:

Beispiele:

- A0N: Alleinstehende Person ohne Kind, ohne Kirchensteuer.

- B3Y: Verheiratete Person, 3 Kinder, mit Kirchensteuer.

- C1N: Doppelter Steuertarif (der Ehepartner arbeitet ebenfalls), 1 Kind, ohne Kirchensteuer.

32.3.4Einige Bemerkungen

- Die Steuertarife A1–A6 gelten für eine alleinstehende Person, die nicht mit den Kindern im selben Haushalt wohnt, für die sie aber aufkommt. Dieser Steuertarif darf nur mit Genehmigung der Steuerverwaltung angewandt werden.

- Der Steuertarif B gilt für ein Ehepaar, bei dem nur einer der Ehepartner eine Erwerbstätigkeit ausübt, die zwangsläufig dem Haupterwerb entspricht.

- Der Steuertarif C «Doppelverdiener» gilt für Ehepaare, bei denen beide Ehepartner gleichzeitig eine Erwerbstätigkeit ausüben, von denen mindestens einer dem Haupterwerb entspricht.

- Steuertarif H «alleinstehende Person mit Kindern zusammenlebend» gilt für alleinstehende Personen, die mit Kindern oder hilfsbedürftigen Personen zusammenleben, für deren Unterhalt sie aufkommen.

- Die Steuertarife I, J und K gelten für Vorsorgeleistungen.

- Die Tarife gelten unabhängig vom Beschäftigungsgrad des Angestellten (es gibt für einen Nebenerwerb oder ein Nebeneinkommen keinen spezifischen Tarif mehr).

- Die Steuertarife A1–A6 gelten für eine alleinstehende Person, die nicht mit den Kindern im selben Haushalt wohnt, für die sie aber aufkommt. Dieser Steuertarif darf nur mit Genehmigung der Steuerverwaltung angewandt werden.

- Der Steuertarif B gilt für ein Ehepaar, bei dem nur einer der Ehepartner eine Erwerbstätigkeit ausübt, die zwangsläufig dem Haupterwerb entspricht.

- Der Steuertarif C «Doppelverdiener» gilt für Ehepaare, bei denen beide Ehepartner gleichzeitig eine Erwerbstätigkeit ausüben, von denen mindestens einer dem Haupterwerb entspricht.

- Steuertarif H «alleinstehende Person mit Kindern zusammenlebend» gilt für alleinstehende Personen, die mit Kindern oder hilfsbedürftigen Personen zusammenleben, für deren Unterhalt sie aufkommen.

- Die Steuertarife I, J und K gelten für Vorsorgeleistungen.

- Die Tarife gelten unabhängig vom Beschäftigungsgrad des Angestellten (es gibt für einen Nebenerwerb oder ein Nebeneinkommen keinen spezifischen Tarif mehr).

32.3.5Welcher Steuertarif ist zu wählen? Anhand der obigen Angaben ist der Quellensteuercode in den Daten des/der Angestellten zuzuweisen.

Crésus weist nicht automatisch einen Code zu. Das obliegt Ihrer Zuständigkeit.

Es ist wichtig, dass der richtige Code ausgewählt wird. Das folgende Schema ist eine Entscheidungshilfe, jedoch kein offizielles Dokument.

Bestehen Zweifel zum anzuwendenden Steuertarif, wenden Sie sich an die Steuerbehörde des betreffenden Kantons.

- Einzubeziehende Einkommen:

- Einkommen aus einer selbstständigen oder unselbstständigen Tätigkeit.

- Ersatzeinkünfte (Arbeitslosigkeit, Krankheit, Unfall usw.).

- Die Steuerbehörde legt bei einer Einsprache innerhalb der Rechtsmittelfrist (in der Regel bis 31. März des Folgejahres und unter Auflagen) fest, ob der Steuertarif H einem Elternteil/Partner eines Konkubinatspaars gewährt werden kann.

- Verheiratet oder «eingetragene Partnerschaft».

- und (5) die Wahl des Steuertarifs B oder C hängt von der internationalen Organisation ab. Es gelten die kantonalen Weisungen.

In bestimmten Fällen entspricht der gewählte Code nicht dieser Entscheidungstabelle. Crésus zeigt dann einen Warnhinweis an. Beispiel:

In diesem Fall ist die Option Spezialcode nach Absprache mit kant. Steueramt zu verwenden:

Grenzgänger

Das Grenzgängerbesteuerungsabkommen mit Frankreich sieht vor, dass der Angestellte – sofern die Bedingungen erfüllt sind – in Frankreich der Quellensteuer unterstellt werden kann (er muss dazu eine Bescheinigung des steuerlichen Wohnsitzes in Frankreich vorlegen).

In diesem Fall ist nicht der Code <keiner> zu verwenden, sondern der Code Sondervereinbarung mit Frankreich. so kann Crésus den Angestellten in die Namensliste der Grenzgänger sowie in die Exportdatei der Grenzgänger, die im Kanton Waadt zu verwenden ist (Menü Personal > Exportieren), aufnehmen.

In Deutschland oder in Italien wohnhafte Angestellte sind der Quellensteuer gemäss einem besonderen Steuertarif unterstellt.

Besteuerung eines deutschen Grenzgängers im Kanton Waadt

Der von der Waadtländer Steuerbehörde vorgeschlagene Steuertarif umfasst keinen besonderen Code für einen deutschen Grenzgänger, der jeden Tag nach Hause zurückkehrt. Der Angestellte ist ggf. dem ordentlichen Steuertarif zuzuweisen und die spezifische Option Deutscher Grenzgänger ist zu aktivieren.

Crésus Lohnbuchhaltung wendet nun einen festen Steuersatz von 4,5 % an.

Änderung der Situation unter dem Jahr

Ändert sich der Steuercode im Laufe des Jahres, etwa bei einer Änderung der familiären Situation, gilt der neue Code ab dem nächsten berechneten Lohn.

Soll die Codeänderung rückwirkend gelten, verwenden Sie das Feld Datum des Steuertarifwechsels, um eine Korrekturberechnung auszulösen:

Bestehende Löhne müssen nicht erneut berechnet werden, die Korrektur erfolgt beim nächsten berechneten Lohn. Die Korrektur wirkt sich auf die vorherigen Löhne aus und führt zu einer Lohnkorrektur, die im Lohn des betreffenden Monats unter Rückwirkende Korrektur ausgewiesen wird.

Anhand der obigen Angaben ist der Quellensteuercode in den Daten des/der Angestellten zuzuweisen.

Crésus weist nicht automatisch einen Code zu. Das obliegt Ihrer Zuständigkeit.

Es ist wichtig, dass der richtige Code ausgewählt wird. Das folgende Schema ist eine Entscheidungshilfe, jedoch kein offizielles Dokument.

Bestehen Zweifel zum anzuwendenden Steuertarif, wenden Sie sich an die Steuerbehörde des betreffenden Kantons.

- Einzubeziehende Einkommen:

- Einkommen aus einer selbstständigen oder unselbstständigen Tätigkeit.

- Ersatzeinkünfte (Arbeitslosigkeit, Krankheit, Unfall usw.).

- Die Steuerbehörde legt bei einer Einsprache innerhalb der Rechtsmittelfrist (in der Regel bis 31. März des Folgejahres und unter Auflagen) fest, ob der Steuertarif H einem Elternteil/Partner eines Konkubinatspaars gewährt werden kann.

- Verheiratet oder «eingetragene Partnerschaft».

- und (5) die Wahl des Steuertarifs B oder C hängt von der internationalen Organisation ab. Es gelten die kantonalen Weisungen.

In bestimmten Fällen entspricht der gewählte Code nicht dieser Entscheidungstabelle. Crésus zeigt dann einen Warnhinweis an. Beispiel:

In diesem Fall ist die Option Spezialcode nach Absprache mit kant. Steueramt zu verwenden:

Grenzgänger

Das Grenzgängerbesteuerungsabkommen mit Frankreich sieht vor, dass der Angestellte – sofern die Bedingungen erfüllt sind – in Frankreich der Quellensteuer unterstellt werden kann (er muss dazu eine Bescheinigung des steuerlichen Wohnsitzes in Frankreich vorlegen).

In diesem Fall ist nicht der Code <keiner> zu verwenden, sondern der Code Sondervereinbarung mit Frankreich. so kann Crésus den Angestellten in die Namensliste der Grenzgänger sowie in die Exportdatei der Grenzgänger, die im Kanton Waadt zu verwenden ist (Menü Personal > Exportieren), aufnehmen.

In Deutschland oder in Italien wohnhafte Angestellte sind der Quellensteuer gemäss einem besonderen Steuertarif unterstellt.

Besteuerung eines deutschen Grenzgängers im Kanton Waadt

Der von der Waadtländer Steuerbehörde vorgeschlagene Steuertarif umfasst keinen besonderen Code für einen deutschen Grenzgänger, der jeden Tag nach Hause zurückkehrt. Der Angestellte ist ggf. dem ordentlichen Steuertarif zuzuweisen und die spezifische Option Deutscher Grenzgänger ist zu aktivieren.

Crésus Lohnbuchhaltung wendet nun einen festen Steuersatz von 4,5 % an.

Änderung der Situation unter dem Jahr

Ändert sich der Steuercode im Laufe des Jahres, etwa bei einer Änderung der familiären Situation, gilt der neue Code ab dem nächsten berechneten Lohn.

Soll die Codeänderung rückwirkend gelten, verwenden Sie das Feld Datum des Steuertarifwechsels, um eine Korrekturberechnung auszulösen:

Bestehende Löhne müssen nicht erneut berechnet werden, die Korrektur erfolgt beim nächsten berechneten Lohn. Die Korrektur wirkt sich auf die vorherigen Löhne aus und führt zu einer Lohnkorrektur, die im Lohn des betreffenden Monats unter Rückwirkende Korrektur ausgewiesen wird.

32.4Die Berechnung der Quellensteuer Die Quellensteuer wird auf dem steuerpflichtigen Lohn gemäss Steuersatz berechnet. Wie bereits beschrieben, wurden die Codes vereinheitlicht, allerdings gilt dies nicht für die Berechnungsmethoden und die Steuersätze, die von den Kantonen festgelegt werden.

Die mit Crésus Lohnbuchhaltung mitgelieferten Steuertarife umfassen die auf die steuerpflichtigen Beträge anzuwendenden Sätze und die Methoden zur Ermittlung des Steuersatzes. Bei der Eröffnung eines neuen Jahres ist es wichtig, mit einer aktuellen Version von Crésus Lohnbuchhaltung zu arbeiten. Nutzen Sie den Befehl Hilfe > Update per Internet, um zu überprüfen, ob Sie über die neuste Version verfügen.

Die Quellensteuer wird auf dem steuerpflichtigen Lohn gemäss Steuersatz berechnet. Wie bereits beschrieben, wurden die Codes vereinheitlicht, allerdings gilt dies nicht für die Berechnungsmethoden und die Steuersätze, die von den Kantonen festgelegt werden.

Die mit Crésus Lohnbuchhaltung mitgelieferten Steuertarife umfassen die auf die steuerpflichtigen Beträge anzuwendenden Sätze und die Methoden zur Ermittlung des Steuersatzes. Bei der Eröffnung eines neuen Jahres ist es wichtig, mit einer aktuellen Version von Crésus Lohnbuchhaltung zu arbeiten. Nutzen Sie den Befehl Hilfe > Update per Internet, um zu überprüfen, ob Sie über die neuste Version verfügen.

32.4.1Kantonsspezifische Einstellungen Es gibt zwei Methoden zur Bestimmung des Steuersatzes:

Steuersatz auf Monatsbasis: Der Steuersatz berücksichtigt nur den Lohn des laufenden Monats, zum Jahresende erfolgt keine Korrekturberechnung. Im Kanton Neuenburg wird die Quellensteuer etwa auf diese Weise berechnet.

Steuersatz auf Jahresbasis: Der Steuersatz wird ermittelt, indem der Lohn auf ein Jahr hochgerechnet wird. Schwankt der Lohn von einem Monat zum nächsten, legt Crésus einen durchschnittlichen Satz und den kumulierten geschuldeten Steuerbetrag am Ende des laufenden Monats fest und zieht die einbehaltenen Steuern der vorhergehenden Monate ab. So ergibt sich ein Korrekturbetrag, der die vorherigen Monate berücksichtigt. Auf diese Art und Weise entspricht der Gesamtbetrag der Quellensteuer immer dem auf das Jahr hochgerechneten Betrag am Monatsende. Diese Hochrechnung erfolgt jeden Monat. Im Kanton Waadt wird diese Methode beispielsweise angewandt.

Über den Befehl Unternehmen > Quellensteuer wird die Liste der Kantone angezeigt.

- Adresse des Steueramtes:

Diese Angaben sind rein informativ, Änderungen vorbehalten.

Korrigieren Sie bei Bedarf die Adresse der Steuerbehörden der Kantone, mit denen Sie zu tun haben.

- Steuernummer:

Nummer, unter der das Unternehmen bei der Steuerbehörde des Kantons eingetragen ist. Diese Nummer ist für die Übermittlung der monatlichen Quellensteuerabrechnung erforderlich. Die Übermittlung über Swissdec funktioniert nur unter Angabe dieser Nummer.

- Der Bezugsprovisionssatz wird verwendet, um die Quellensteuerabrechnungen für die einzelnen Kantone zu erstellen.

Wird die Übermittlung über Swissdec für die Quellensteuer aktiviert (§21.2 Einstellungen), wird standardmässig der elektronische Satz verwendet. Sonst wird als Standard der Satz für die Übermittlung auf Papier verwendet, aber die Verwendung des elektronischen Satzes erzwungen werden.

- Satz auf Monatsbasis / Satz auf Jahresbasis: Die Methode zur Ermittlung des Steuersatzes wird in den Tabellen, die von den kantonalen Steuerbehörden bereitgestellt werden, vorgegeben und kann nicht geändert werden.

Es gibt zwei Methoden zur Bestimmung des Steuersatzes:

Steuersatz auf Monatsbasis: Der Steuersatz berücksichtigt nur den Lohn des laufenden Monats, zum Jahresende erfolgt keine Korrekturberechnung. Im Kanton Neuenburg wird die Quellensteuer etwa auf diese Weise berechnet.

Steuersatz auf Jahresbasis: Der Steuersatz wird ermittelt, indem der Lohn auf ein Jahr hochgerechnet wird. Schwankt der Lohn von einem Monat zum nächsten, legt Crésus einen durchschnittlichen Satz und den kumulierten geschuldeten Steuerbetrag am Ende des laufenden Monats fest und zieht die einbehaltenen Steuern der vorhergehenden Monate ab. So ergibt sich ein Korrekturbetrag, der die vorherigen Monate berücksichtigt. Auf diese Art und Weise entspricht der Gesamtbetrag der Quellensteuer immer dem auf das Jahr hochgerechneten Betrag am Monatsende. Diese Hochrechnung erfolgt jeden Monat. Im Kanton Waadt wird diese Methode beispielsweise angewandt.

Über den Befehl Unternehmen > Quellensteuer wird die Liste der Kantone angezeigt.

- Adresse des Steueramtes:

Diese Angaben sind rein informativ, Änderungen vorbehalten.

Korrigieren Sie bei Bedarf die Adresse der Steuerbehörden der Kantone, mit denen Sie zu tun haben. - Steuernummer:

Nummer, unter der das Unternehmen bei der Steuerbehörde des Kantons eingetragen ist. Diese Nummer ist für die Übermittlung der monatlichen Quellensteuerabrechnung erforderlich. Die Übermittlung über Swissdec funktioniert nur unter Angabe dieser Nummer. - Der Bezugsprovisionssatz wird verwendet, um die Quellensteuerabrechnungen für die einzelnen Kantone zu erstellen.

Wird die Übermittlung über Swissdec für die Quellensteuer aktiviert (§21.2 Einstellungen), wird standardmässig der elektronische Satz verwendet. Sonst wird als Standard der Satz für die Übermittlung auf Papier verwendet, aber die Verwendung des elektronischen Satzes erzwungen werden. - Satz auf Monatsbasis / Satz auf Jahresbasis: Die Methode zur Ermittlung des Steuersatzes wird in den Tabellen, die von den kantonalen Steuerbehörden bereitgestellt werden, vorgegeben und kann nicht geändert werden.

32.4.2Bestimmung des Steuersatzes Die Quellensteuer wird immer auf dem steuerpflichtigen Betrag berechnet, siehe §32.1 Grundsatz.

Wie bereits beschrieben, kann der Steuersatz je nach Kanton wie folgt festgelegt werden:

- auf Monatsbasis ohne Korrektur zwischen einzelnen Monaten;

- auf Jahresbasis mit monatlicher Korrektur des Jahressatzes.

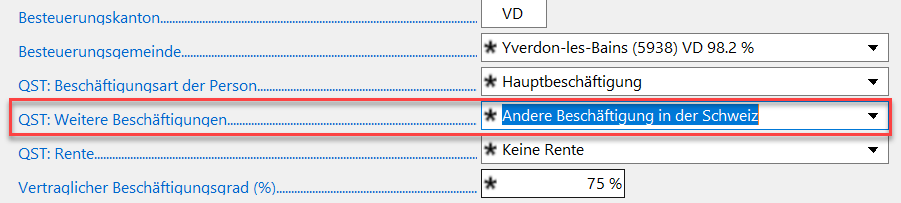

Unabhängig von der Berechnungsmethode kann der anwendbare Steuersatz den Beschäftigungsgrad des Angestellten berücksichtigen:

- Hat ein Angestellter nur einen Arbeitgeber, wird der Satz auf Basis des tatsächlichen Stunden- oder Monatslohns ohne Berücksichtigung des Beschäftigungsgrades der Angestellten festgelegt.

- Hat ein Angestellter einen oder mehrere andere Arbeitgeber und ist der Beschäftigungsgrad bei den anderen Arbeitgebern bekannt, wird der Satz anhand des Stunden- oder des Monatslohns bestimmt, unter Berücksichtigung des kumulierten Beschäftigungsgrads bei allen Arbeitgebern.

- Hat ein Angestellter einen oder mehrere andere Arbeitgeber, ist der Beschäftigungsgrad bei den anderen Arbeitgebern jedoch nicht bekannt, wird der Satz anhand des Stunden- oder des Monatslohns bestimmt, unter Berücksichtigung eines Beschäftigungsgrads von 100 %.

Diese Modi müssen einzeln in den Daten der betreffenden Angestellten in der Registerkarte Quellensteuer definiert werden.

Die Quellensteuer wird immer auf dem steuerpflichtigen Betrag berechnet, siehe §32.1 Grundsatz.

Wie bereits beschrieben, kann der Steuersatz je nach Kanton wie folgt festgelegt werden:

- auf Monatsbasis ohne Korrektur zwischen einzelnen Monaten;

- auf Jahresbasis mit monatlicher Korrektur des Jahressatzes.

Unabhängig von der Berechnungsmethode kann der anwendbare Steuersatz den Beschäftigungsgrad des Angestellten berücksichtigen:

- Hat ein Angestellter nur einen Arbeitgeber, wird der Satz auf Basis des tatsächlichen Stunden- oder Monatslohns ohne Berücksichtigung des Beschäftigungsgrades der Angestellten festgelegt.

- Hat ein Angestellter einen oder mehrere andere Arbeitgeber und ist der Beschäftigungsgrad bei den anderen Arbeitgebern bekannt, wird der Satz anhand des Stunden- oder des Monatslohns bestimmt, unter Berücksichtigung des kumulierten Beschäftigungsgrads bei allen Arbeitgebern.

- Hat ein Angestellter einen oder mehrere andere Arbeitgeber, ist der Beschäftigungsgrad bei den anderen Arbeitgebern jedoch nicht bekannt, wird der Satz anhand des Stunden- oder des Monatslohns bestimmt, unter Berücksichtigung eines Beschäftigungsgrads von 100 %.

Diese Modi müssen einzeln in den Daten der betreffenden Angestellten in der Registerkarte Quellensteuer definiert werden.

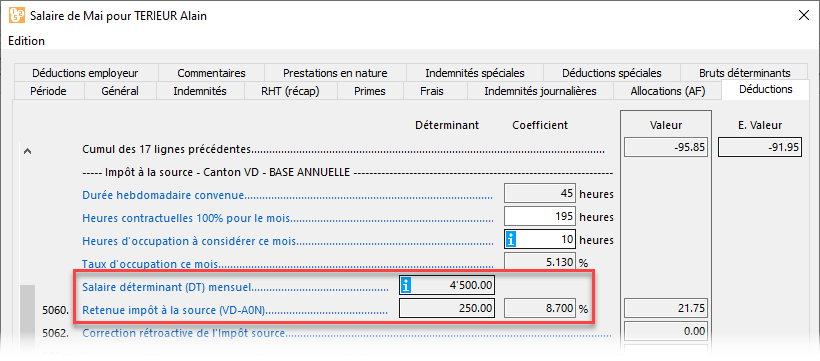

32.4.3Berechnung des Abzugs Die Höhe des Abzugs wird unter Anwendung des Satzes auf die Quellensteuerbasis berechnet.

Der Bereich zur Quellensteuer in der Registerkarte der Abzüge beim Monatslohn zeigt den Berechnungsmodus und den monatlichen Abzug an:

Weder der Steuersatz noch der Abzug können geändert werden.

Auf der Lohnabrechnung werden der quellensteuerpflichtige Betrag sowie der Steuersatz angezeigt:

Wenn bei der Jahresbasis die Berechnung des Abzugs für den laufenden Monat einen Steuersatzwechsel bewirkt, ist nur der Betrag des Abzugs sichtbar, die Basis und der Steuersatz sind ausgeblendet.

In diesem Fall sind auf der Lohnabrechnung die Basis und der Steuersatz ebenfalls nicht sichtbar, aber es wird eine Zusammenstellung der Schwankungen ausgedruckt:

In diesem Beispiel hat sich der annualisierte Steuersatz wie folgt bewegt: 14.63 (Januar), 14.15 (Februar), 14.79 (März) und 14.68 (April).

Der Satz vom April muss ab Januar gelten, was bedeutet, dass Korrekturen für die vorherigen Monate vorgenommen werden müssen:

Der Abzug vom Januar ist zu tief, es braucht eine rückwirkende Korrektur von 2.50.

Auch der Abzug vom Februar ist zu tief ausgefallen, hier beträgt die rückwirkende Korrektur 45.20.

Der Abzug vom März ist zu hoch und führt zu einer Rückerstattung von 64.75.

Der Abzug vom April zum Satz von 14.68 ist ebenfalls zu hoch und bewirkt eine Rückerstattung von 17.05.

Diese Tabelle kann über die Option Lohnabrechnung mit QST-Korrekturtabelle in der Registerkarte Einstellungen 2 des Befehls Unternehmen > Koeffizienten ausgeblendet werden (§19.1.1 Registerkarte Firma).

Die Höhe des Abzugs wird unter Anwendung des Satzes auf die Quellensteuerbasis berechnet.

Der Bereich zur Quellensteuer in der Registerkarte der Abzüge beim Monatslohn zeigt den Berechnungsmodus und den monatlichen Abzug an:

Weder der Steuersatz noch der Abzug können geändert werden.

Auf der Lohnabrechnung werden der quellensteuerpflichtige Betrag sowie der Steuersatz angezeigt:

Wenn bei der Jahresbasis die Berechnung des Abzugs für den laufenden Monat einen Steuersatzwechsel bewirkt, ist nur der Betrag des Abzugs sichtbar, die Basis und der Steuersatz sind ausgeblendet.

In diesem Fall sind auf der Lohnabrechnung die Basis und der Steuersatz ebenfalls nicht sichtbar, aber es wird eine Zusammenstellung der Schwankungen ausgedruckt:

In diesem Beispiel hat sich der annualisierte Steuersatz wie folgt bewegt: 14.63 (Januar), 14.15 (Februar), 14.79 (März) und 14.68 (April).

Der Satz vom April muss ab Januar gelten, was bedeutet, dass Korrekturen für die vorherigen Monate vorgenommen werden müssen:

Der Abzug vom Januar ist zu tief, es braucht eine rückwirkende Korrektur von 2.50.

Auch der Abzug vom Februar ist zu tief ausgefallen, hier beträgt die rückwirkende Korrektur 45.20.

Der Abzug vom März ist zu hoch und führt zu einer Rückerstattung von 64.75.

Der Abzug vom April zum Satz von 14.68 ist ebenfalls zu hoch und bewirkt eine Rückerstattung von 17.05.

Diese Tabelle kann über die Option Lohnabrechnung mit QST-Korrekturtabelle in der Registerkarte Einstellungen 2 des Befehls Unternehmen > Koeffizienten ausgeblendet werden (§19.1.1 Registerkarte Firma).

32.4.4Berechnung der Korrektur Jeden Monat prüft Crésus Lohnbuchhaltung die Abzüge der vorangehenden Monate und korrigiert sie bei Bedarf, z. B. bei einer rückwirkenden Anpassung des Tarifs oder bei Schwankungen des massgeblichen Lohns für eine Besteuerung nach der Jahresmethode.

Bei einer Berichtigung wird der Quellensteuerabzug ohne Basis und ohne Koeffizienten in der Registerkarte Abzüge des Monatslohns sowie auf den Lohnabrechnungen aufgeführt.

Crésus druckt auf der Lohnabrechnung unten eine Korrekturtabelle aus (siehe §32.4.3 Berechnung des Abzugs). Diese Tabelle kann über die Option Lohnabrechnung mit QST-Korrekturtabelle in der Registerkarte Einstellungen 2 des Befehls Unternehmen > Koeffizienten ausgeblendet werden (§19.1.1 Registerkarte Firma).

Änderungen der Situation sind ab dem Monat nach der Änderung anzuwenden. Manchmal werden Änderungen auch erst später gemeldet. Dann werden sie rückwirkend angewandt. Um den Code rückwirkend anzuwenden, muss das Datum des Steuertarifwechsels in den Daten des/der Angestellten verwendet werden (§20.1.5 Quellensteuer).

Jeden Monat prüft Crésus Lohnbuchhaltung die Abzüge der vorangehenden Monate und korrigiert sie bei Bedarf, z. B. bei einer rückwirkenden Anpassung des Tarifs oder bei Schwankungen des massgeblichen Lohns für eine Besteuerung nach der Jahresmethode.

Bei einer Berichtigung wird der Quellensteuerabzug ohne Basis und ohne Koeffizienten in der Registerkarte Abzüge des Monatslohns sowie auf den Lohnabrechnungen aufgeführt.

Crésus druckt auf der Lohnabrechnung unten eine Korrekturtabelle aus (siehe §32.4.3 Berechnung des Abzugs). Diese Tabelle kann über die Option Lohnabrechnung mit QST-Korrekturtabelle in der Registerkarte Einstellungen 2 des Befehls Unternehmen > Koeffizienten ausgeblendet werden (§19.1.1 Registerkarte Firma).

Änderungen der Situation sind ab dem Monat nach der Änderung anzuwenden. Manchmal werden Änderungen auch erst später gemeldet. Dann werden sie rückwirkend angewandt. Um den Code rückwirkend anzuwenden, muss das Datum des Steuertarifwechsels in den Daten des/der Angestellten verwendet werden (§20.1.5 Quellensteuer).

32.5Methoden zur Bestimmung des Steuersatzes Wir veranschaulichen nachfolgend verschiedene Methoden zur Bestimmung des Steuersatzes mit Beispielen für die Berechnung der Abzüge.

Die Sätze in den Beispielen sind fiktiv.

- Satz auf Basis des Monatslohns ermittelt (§32.5.1 Monatssatz).

- Satz auf Basis des annualisierten Lohns ermittelt (§32.5.2 Jahressatz).

- Satz für eine andere Arbeitsperiode als einen Monat ermittelt (§32.5.4 Tatsächlicher auf die Arbeitsperiode umgerechneter Satz).

- Satz für einen Teilzeitangestellten ermittelt (§32.5.3 Anhand des Beschäftigungsgrads ermittelter Satz).

Wir veranschaulichen nachfolgend verschiedene Methoden zur Bestimmung des Steuersatzes mit Beispielen für die Berechnung der Abzüge.

Die Sätze in den Beispielen sind fiktiv.

- Satz auf Basis des Monatslohns ermittelt (§32.5.1 Monatssatz).

- Satz auf Basis des annualisierten Lohns ermittelt (§32.5.2 Jahressatz).

- Satz für eine andere Arbeitsperiode als einen Monat ermittelt (§32.5.4 Tatsächlicher auf die Arbeitsperiode umgerechneter Satz).

- Satz für einen Teilzeitangestellten ermittelt (§32.5.3 Anhand des Beschäftigungsgrads ermittelter Satz).

32.5.1Monatssatz Satz auf Monatsbasis ermittelt, ohne Korrektur zwischen einzelnen Monaten.

Diese Methode wird in allen Kantonen ausser Freiburg, Genf, Tessin, Wallis und Waadt angewandt.

Der Satz wird auf Basis des steuerpflichtigen Monatslohns ohne Korrektur ermittelt In diesem Fall werden der 13. Monatslohn und die Ferien als ausserordentliche Prämien betrachtet und nicht auf die Dauer der Periode hochgerechnet.

Beispiel:

Der Angestellte erhält einen Lohn von 5000.– im Januar, 6500.– im Februar und verlässt anschliessend das Unternehmen per 15. März. Da erhält er 3500.– sowie 1250.– als 13. Monatslohn. Der Märzlohn muss auf einen Monat hochgerechnet werden, wie unter link im Aufbau beschrieben.

Die Steuer für Januar wird auf 5000.–, diejenige für Februar auf 6500.– und diejenige für März auf 4750.– zum Satz von 8250.– berechnet, d. h. (3500 × 30 / 15) + 1250

QS Januar:

6 % von 5000.–

300.–

QS Februar:

8 % von 6500.–

520.–

QS März:

12 % von 4750.–

570.–

Satz auf Monatsbasis ermittelt, ohne Korrektur zwischen einzelnen Monaten.

Diese Methode wird in allen Kantonen ausser Freiburg, Genf, Tessin, Wallis und Waadt angewandt.

Der Satz wird auf Basis des steuerpflichtigen Monatslohns ohne Korrektur ermittelt In diesem Fall werden der 13. Monatslohn und die Ferien als ausserordentliche Prämien betrachtet und nicht auf die Dauer der Periode hochgerechnet.

Beispiel:

Der Angestellte erhält einen Lohn von 5000.– im Januar, 6500.– im Februar und verlässt anschliessend das Unternehmen per 15. März. Da erhält er 3500.– sowie 1250.– als 13. Monatslohn. Der Märzlohn muss auf einen Monat hochgerechnet werden, wie unter link im Aufbau beschrieben.

Die Steuer für Januar wird auf 5000.–, diejenige für Februar auf 6500.– und diejenige für März auf 4750.– zum Satz von 8250.– berechnet, d. h. (3500 × 30 / 15) + 1250

| QS Januar: | 6 % von 5000.– | 300.– |

| QS Februar: | 8 % von 6500.– | 520.– |

| QS März: | 12 % von 4750.– | 570.– |

32.5.2Jahressatz Satz auf Basis des annualisierten Lohns

Diese Methode wird den Kantonen Freiburg, Genf, Tessin, Wallis und Waadt angewandt.

Bei der Berechnung auf Jahresbasis wird für die Ermittlung des Jahressatzes die Zwischensumme der steuerpflichtigen Beträge berücksichtigt. Die Berechnung führt jeden Monat zu einer Neuberechnung des annualisierten Steuersatzes sowie zur Neuberechnung des Abzugs am Ende jedes Monats.

Diese Methode berücksichtigt nur die effektiv ausbezahlten Beträge. Crésus kann nicht gezwungen werden, voraussichtliche Beträge wie den 13. Monatslohn, eine Prämie oder einen Bonus, die noch nicht ausgerichtet wurden, zu berücksichtigen.

Beispiel Monatslohn:

Der Angestellte verdient im Januar einen Lohn von 5000.– und ab Februar einen solchen von 6500.–.

Im Januar wird der jährliche Steuersatz auf folgender Basis berechnet:

12 × 5000 = 60 000, d. h. der Satz beträgt 6 %

QS Januar:

6 % von 5000.–

300.–

Im Februar wird der Steuersatz auf folgender Basis berechnet:

(5000 + 6500) × 12 / 2 = 69 000, d. h. der Satz beträgt 7,5 %

Der Steuerabzug des Monats entspricht dem bis zu diesem Zeitpunkt geschuldeten Gesamtbetrag abzüglich des vorangegangenen Steuerabzugs.

Total geschuldet Ende Februar: 7,5 % von 11 500.–

862.50

./. QS Januar

300.–

Abzug

562.50

Im März wird der Steuersatz auf folgender Basis berechnet:

(5000 + 6500 + 6500) × 12 / 3 = 72 000, d. h. der Satz beträgt 8 %

Total geschuldet Ende März: 8 % von 18 000.–

1440.–

./. QS Januar + Februar

862.50

Abzug

577.50

Crésus Lohnbuchhaltung berechnet diesen Abzug zum Monatssatz und mit einer rückwirkendenden Korrektur, um die vorhergehenden Monate zu berichtigen.

Januar (Satz 6 %):

QS Januar: 6 % von 5000.–

300.–

Februar (Jahressatz 7,5 %):

Berechnung der Korrektur:

QS Januar: 6 % von 5000.–

300.–

Korrektur Januar: 1,5 % von 5000.–

75.–

Berechnung des Abzugs:

QS Februar: 7,5 % von 6500.–

487.50

Korrektur

75.–

Abzug: 487.50 + 75.–

562.50

März (Jahressatz 8 %):

Berechnung der Korrektur:

QS Januar nach Korrektur: 7,5 % von 5000.–

375.–

Korrektur Januar: 0,5 % von 5000.–

25.–

QS Februar: 7,5 % von 6500.–

487.50

Korrektur Februar: 0,5 % von 6500.–

32.50

Berechnung des Abzugs:

QS März: 8 % von 6500.–

520.–

Total Korrektur

57.50

Abzug: 520.– + 57.50

577.50

Bei einer Korrektur druckt Crésus auf der Lohnabrechnung unten eine Korrekturtabelle aus (§32.4.3 Berechnung des Abzugs).

Annualisierung der ausserordentlichen Elemente

Wird ein einmaliger Betrag ausgerichtet, z. B. eine Prämie oder ein Bonus, wird er – wie oben – zum annualisierten Betrag hinzugerechnet, um den anzuwendenden Satz zu ermitteln.

Beispiel

Ein Angestellter erhält einen Monatslohn von 5000.–.

Im März erhält er einen Bonus von 2500.–.

Im Januar und im Februar wird der jährliche Steuersatz auf folgender Basis berechnet:

12 × 5000 = 60 000, d. h. der Satz beträgt 6 %

QS Januar:

6 % von 5000.–

300.–

QS Februar:

6 % von 5000.–

300.–

Im März wird der Steuersatz auf folgender Basis berechnet:

12 × 5000 + 60000 × 2500 = 62500, d. h. ein Satz von 6,5 %

Der steuerpflichtige Betrag beläuft sich insgesamt auf:

5000 + 5000 + 12+ 2500 = 17 500

Total geschuldet Ende März: 6,5 % von 17 500.–

1137.50

./. QS Januar + Februar

600.–

Abzug

437.50

Satz auf Basis des annualisierten Lohns

Diese Methode wird den Kantonen Freiburg, Genf, Tessin, Wallis und Waadt angewandt.

Bei der Berechnung auf Jahresbasis wird für die Ermittlung des Jahressatzes die Zwischensumme der steuerpflichtigen Beträge berücksichtigt. Die Berechnung führt jeden Monat zu einer Neuberechnung des annualisierten Steuersatzes sowie zur Neuberechnung des Abzugs am Ende jedes Monats.

Diese Methode berücksichtigt nur die effektiv ausbezahlten Beträge. Crésus kann nicht gezwungen werden, voraussichtliche Beträge wie den 13. Monatslohn, eine Prämie oder einen Bonus, die noch nicht ausgerichtet wurden, zu berücksichtigen.

Beispiel Monatslohn:

Der Angestellte verdient im Januar einen Lohn von 5000.– und ab Februar einen solchen von 6500.–.

Im Januar wird der jährliche Steuersatz auf folgender Basis berechnet:

12 × 5000 = 60 000, d. h. der Satz beträgt 6 %

| QS Januar: | 6 % von 5000.– | 300.– |

Im Februar wird der Steuersatz auf folgender Basis berechnet:

(5000 + 6500) × 12 / 2 = 69 000, d. h. der Satz beträgt 7,5 %

Der Steuerabzug des Monats entspricht dem bis zu diesem Zeitpunkt geschuldeten Gesamtbetrag abzüglich des vorangegangenen Steuerabzugs.

| Total geschuldet Ende Februar: 7,5 % von 11 500.– | 862.50 |

| ./. QS Januar | 300.– |

| Abzug | 562.50 |

Im März wird der Steuersatz auf folgender Basis berechnet:

(5000 + 6500 + 6500) × 12 / 3 = 72 000, d. h. der Satz beträgt 8 %

| Total geschuldet Ende März: 8 % von 18 000.– | 1440.– |

| ./. QS Januar + Februar | 862.50 |

| Abzug | 577.50 |

Crésus Lohnbuchhaltung berechnet diesen Abzug zum Monatssatz und mit einer rückwirkendenden Korrektur, um die vorhergehenden Monate zu berichtigen.

| Januar (Satz 6 %): | |

| QS Januar: 6 % von 5000.– | 300.– |

| Februar (Jahressatz 7,5 %): | |

| Berechnung der Korrektur: | |

| QS Januar: 6 % von 5000.– |

300.– |

| Korrektur Januar: 1,5 % von 5000.– |

75.– |

| Berechnung des Abzugs: | |

| QS Februar: 7,5 % von 6500.– | 487.50 |

| Korrektur | 75.– |

| Abzug: 487.50 + 75.– | 562.50 |

| März (Jahressatz 8 %): | |

| Berechnung der Korrektur: | |

| QS Januar nach Korrektur: 7,5 % von 5000.– |

375.– |

| Korrektur Januar: 0,5 % von 5000.– | 25.– |

| QS Februar: 7,5 % von 6500.– |

487.50 |

| Korrektur Februar: 0,5 % von 6500.– |

32.50 |

| Berechnung des Abzugs: | |

| QS März: 8 % von 6500.– | 520.– |

| Total Korrektur | 57.50 |

| Abzug: 520.– + 57.50 | 577.50 |

Bei einer Korrektur druckt Crésus auf der Lohnabrechnung unten eine Korrekturtabelle aus (§32.4.3 Berechnung des Abzugs).

Annualisierung der ausserordentlichen Elemente

Wird ein einmaliger Betrag ausgerichtet, z. B. eine Prämie oder ein Bonus, wird er – wie oben – zum annualisierten Betrag hinzugerechnet, um den anzuwendenden Satz zu ermitteln.

Beispiel

Ein Angestellter erhält einen Monatslohn von 5000.–.

Im März erhält er einen Bonus von 2500.–.

Im Januar und im Februar wird der jährliche Steuersatz auf folgender Basis berechnet:

12 × 5000 = 60 000, d. h. der Satz beträgt 6 %

| QS Januar: | 6 % von 5000.– | 300.– |

| QS Februar: | 6 % von 5000.– | 300.– |

Im März wird der Steuersatz auf folgender Basis berechnet:

12 × 5000 + 60000 × 2500 = 62500, d. h. ein Satz von 6,5 %

Der steuerpflichtige Betrag beläuft sich insgesamt auf:

5000 + 5000 + 12+ 2500 = 17 500

| Total geschuldet Ende März: 6,5 % von 17 500.– | 1137.50 |

| ./. QS Januar + Februar | 600.– |

| Abzug | 437.50 |

32.5.3Anhand des Beschäftigungsgrads ermittelter Satz Satz für einen Teilzeitangestellten

Wenn der Angestellte mit einem Teilzeit-Beschäftigungsgrad oder einem unregelmässigen Beschäftigungsgrad nur einen Arbeitgeber hat, ist auf der Registerkarte Quellensteuer in den Daten des Angestellten im Feld QST: Weitere Beschäftigungen Keine andere Beschäftigung anzugeben (§20.1.5 Quellensteuer).

In diesem Fall wird der Steuersatz anhand des effektiven Lohns berechnet (unabhängig vom Beschäftigungsgrad).

Arbeitet der Angestellte für mehrere Arbeitgeber, ist auf der Registerkarte Quellensteuer in den Daten des Angestellten im Feld QST: Weitere Beschäftigungen der Wert Andere Beschäftigung in der Schweiz oder Andere Beschäftigung im Ausland anzugeben (§20.1.5 Quellensteuer).

Monatslohn

Bei einem Monatslohn verlangt Crésus einen vertraglichen Beschäftigungsgrad für die Beschäftigung im Unternehmen:

Wird dieser Beschäftigungsgrad nicht angegeben, ist die Anzahl zu berücksichtigender Stunden für den laufenden Monat bei jedem Lohn zu erfassen (siehe weiter unten).

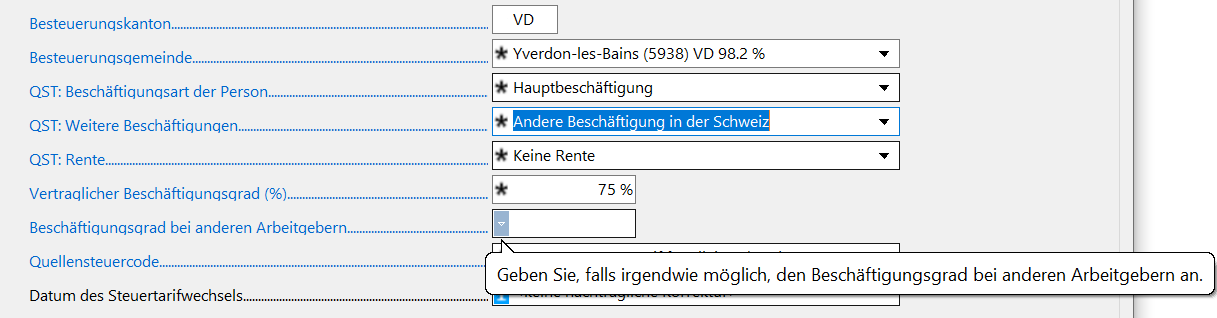

Crésus verlangt zudem, dass der Beschäftigungsgrad bei anderen Arbeitgebern angegeben wird.

- Wird der Beschäftigungsgrad bei anderen Arbeitgebern angegeben, wird der Steuersatz anhand des gesamten Beschäftigungsgrads berechnet.

- Bleibt das Feld Beschäftigungsgrad bei anderen Arbeitgebern leer, wird der Steuersatz anhand eines Beschäftigungsgrads von 100 % berechnet.

Der für den Steuersatz massgebliche Lohn wird in folgender Form berechnet:

Effektiver Lohn / Beschäftigungsgrad × Beschäftigungsgrad insgesamt

Beispiele

Der Angestellte erhält einen Monatslohn von 3000.– bei einem Beschäftigungsgrad von 75 %.

Wenn er keine anderen Arbeitgeber hat, wird der Steuersatz auf der Basis des effektiven Lohns von 3000.– berechnet.

Wenn es andere Arbeitgeber gibt, berücksichtigt der Steuersatz den gesamten Beschäftigungsgrad des Angestellten:

Wenn angegeben wurde, dass er andere Beschäftigungen mit einem Beschäftigungsgrad von 15 % hat.

Der Beschäftigungsgrad insgesamt beträgt dann 90 %.

Der massgebliche Lohn für den Steuersatz beträgt:

3000 / 75 × 90 = 3600

Oder anders ausgedrückt:

Der Lohn für 100 % beträgt: 300 / 75 × 100 = 4000.–

Der Steuersatz wird anhand des effektiven Lohns von 4000 × 90 % = 3600.– ermittelt.

Wird der Beschäftigungsgrad bei anderen Arbeitgebern nicht angegeben, basiert der Steuersatz auf einem Lohn von 100 %, also auf 4000.–, berechnet.

Stundenlohn

Bei Angestellten im Stundenlohn ist der vertragliche Beschäftigungsgrad nicht zwingend anzugeben, etwa bei unregelmässiger Arbeit.

Dann wird der Beschäftigungsgrad bei der Berechnung jedes Lohns ermittelt, indem die Anzahl Stunden auf die Anzahl Stunden für eine Vollzeitbeschäftigung, die von den Steuerbehörden für den betreffenden Monat vorgegeben wird, hochgerechnet wird. Dazu wird der Koeffizient Wöchentliche Arbeitszeit in der Registerkarte Einstellungen 2 des Befehls Unternehmen > Koeffizienten verwendet (§19.6.1 Registerkarten Einstellungen 1 und 2). Dieser Wert kann auch bei jedem Arbeitsort unter Unternehmen > Arbeitsorte (§19.2 Arbeitsorte) oder in den Daten des Angestellten definiert werden, wenn er bereitgestellt wurde.

Beispiel

Die wöchentliche Arbeitszeit beträgt 40 Stunden.

Das ergibt 40 × 12 = 2080 Stunden pro Jahr

Das heisst: 2080 / 12 = 173,3 Std. pro Monat.

Der Angestellte hat diesen Monat 75 Stunden gearbeitet.

Sein lokaler Beschäftigungsgrad wird wie folgt berechnet:

75 × 100 / 173,3 = 43,28 %

Dieser Beschäftigungsgrad wird, wie weiter unten beschrieben, für die Ermittlung des Steuersatzes verwendet.

Wurde ein vertraglicher Beschäftigungsgrad erfasst, wird dieser Wert bei der Berechnung des Monatslohns berechnet, unabhängig von der Anzahl für den Monatslohn erfassten Anzahl Stunden:

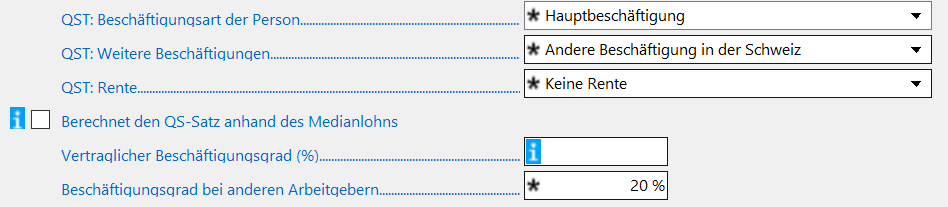

Der Steuersatz wird berechnet, indem der Lohn auf den Beschäftigungsgrad insgesamt hochgerechnet wird. Es wird empfohlen, den Beschäftigungsgrad bei anderen Arbeitgebern anzugeben.

- Wurde der Beschäftigungsgrad bei anderen Arbeitgebern angegeben, wird der Steuergrad anhand des Beschäftigungsgrads ingesamt berechnet.

In der oben beschriebenen Situation basiert der Steuersatz auf dem Beschäftigungsgrad, der bei der Erfassung des Lohns ermittelt wurde (auf der Basis der Anzahl zu berücksichtigender Stunden), zuzüglich 20 %.

In der obigen Situation basiert der Steuersatz auf einem gesamten Beschäftigungsgrad von 60 %.

- Bleibt das Feld Beschäftigungsgrad bei anderen Arbeitgebern leer, wird der Steuersatz anhand eines Beschäftigungsgrads von 100 % berechnet.

Beispiele

Ein Angestellter erhält einen Monatslohn von 30.–.

Wenn er keine weiteren Arbeitgeber hat (Modus Keine andere Beschäftigung), wird der Steuersatz anhand des effektiven Lohns des laufenden Monats berechnet, unabhängig davon, ob der Beschäftigungsgrad bekannt ist oder nicht oder ob er einer unregelmässigen Arbeit nachgeht:

- Wenn er 40 Stunden à 30.– arbeitet, basiert der Steuersatz auf 1200.–.

- Wenn er 80 Stunden à 30.– arbeitet, basiert der Steuersatz auf 2400.–.

Geht der Angestellte mehreren Beschäftigungen nach (Modus Andere Beschäftigung in der Schweiz oder Andere Beschäftigung im Ausland):

A. Wenn er weder einen vertraglichen Beschäftigungsgrad noch einen Beschäftigungsgrad bei anderen Arbeitgebern, wird der Beschäftigungsgrad des Monats wie weiter oben beschrieben berechnet, und der Beschäftigungsgrad insgesamt wird auf 100 % angehoben:

- Wenn er 40 Stunden à 30.– arbeitet,

Beträgt der Beschäftigungsgrad in diesem Monat

40 × 100 / 173,3 = 23,08 %

Wird der Steuersatz auf folgender Basis ermittelt:

1200 / 23.08 × 100 = 5199.30

- Wenn er 80 Stunden à 30.– arbeitet,

Beträgt der Beschäftigungsgrad in diesem Monat

80 × 100 / 173,3 = 46,16 %

Der Steuersatz wird auf folgender Basis ermittelt:

2400 / 46.16 x 100 = 5199.30

B. Wenn er keinen vertraglichen Beschäftigungsgrad hat und einen Beschäftigungsgrad bei anderen Arbeitgebern von 50 %, wird der Beschäftigungsgrad des Monats wie weiter oben beschrieben berechnet, und der Beschäftigungsgrad insgesamt entspricht dem kumulierten Beschäftigungsgrad von 50 %:

- Wenn er 40 Stunden à 30.– arbeitet,

Beträgt der Beschäftigungsgrad in diesem Monat

40 × 100 / 173,3 = 23,08 %

Der Beschäftigungsgrad insgesamt beträgt

23,08 + 50 = 73,08 %

Wird der Steuersatz auf folgender Basis ermittelt:

1200 / 23.08 × 73.08 = 3799.65

- Wenn er 80 Stunden à 30.– arbeitet,

Beträgt der Beschäftigungsgrad in diesem Monat

80 × 100 / 173,3 = 46,16 %

Der Beschäftigungsgrad insgesamt beträgt

46,16 + 50 = 96,16 %

Wird der Steuersatz auf folgender Basis ermittelt:

2400 / 46,16 × 96.16 = 4999.65

C. Wenn er einen festen vertraglichen Beschäftigungsgrad hat, z. B. 25 %, und weiteren Beschäftigungen nachgeht, für die kein Beschäftigungsgrad angegeben wurde, beträgt der Beschäftigungsgrad des Monats insgesamt 100 %

- Wenn er 40 Stunden à 30.– arbeitet,

Wird der Steuersatz auf folgender Basis ermittelt:

1200 / 25 × 100 = 4800

- Wenn er 80 Stunden à 30.– arbeitet,

Wird der Steuersatz auf folgender Basis ermittelt:

2400 / 46,16 × 100 = 9600

D. Wenn er einen festen vertraglichen Beschäftigungsgrad hat, z. B. 25 %, und weiteren Beschäftigungen nachgeht, für die ein Beschäftigungsgrad von 50 % angegeben wurde, beträgt der Beschäftigungsgrad des Monats insgesamt 25 + 50= 75 %.

- Wenn er 40 Stunden à 30.– arbeitet,

Wird der Steuersatz auf folgender Basis ermittelt:

1200 / 25 × 75 = 3600

- Wenn er 80 Stunden à 30.– arbeitet,

Wird der Steuersatz auf folgender Basis ermittelt:

2400 / 25 × 75 = 7200

Satz für einen Teilzeitangestellten

Wenn der Angestellte mit einem Teilzeit-Beschäftigungsgrad oder einem unregelmässigen Beschäftigungsgrad nur einen Arbeitgeber hat, ist auf der Registerkarte Quellensteuer in den Daten des Angestellten im Feld QST: Weitere Beschäftigungen Keine andere Beschäftigung anzugeben (§20.1.5 Quellensteuer).

In diesem Fall wird der Steuersatz anhand des effektiven Lohns berechnet (unabhängig vom Beschäftigungsgrad).

Arbeitet der Angestellte für mehrere Arbeitgeber, ist auf der Registerkarte Quellensteuer in den Daten des Angestellten im Feld QST: Weitere Beschäftigungen der Wert Andere Beschäftigung in der Schweiz oder Andere Beschäftigung im Ausland anzugeben (§20.1.5 Quellensteuer).

Monatslohn

Bei einem Monatslohn verlangt Crésus einen vertraglichen Beschäftigungsgrad für die Beschäftigung im Unternehmen:

Wird dieser Beschäftigungsgrad nicht angegeben, ist die Anzahl zu berücksichtigender Stunden für den laufenden Monat bei jedem Lohn zu erfassen (siehe weiter unten).

Crésus verlangt zudem, dass der Beschäftigungsgrad bei anderen Arbeitgebern angegeben wird.

- Wird der Beschäftigungsgrad bei anderen Arbeitgebern angegeben, wird der Steuersatz anhand des gesamten Beschäftigungsgrads berechnet.

- Bleibt das Feld Beschäftigungsgrad bei anderen Arbeitgebern leer, wird der Steuersatz anhand eines Beschäftigungsgrads von 100 % berechnet.

Der für den Steuersatz massgebliche Lohn wird in folgender Form berechnet:

Effektiver Lohn / Beschäftigungsgrad × Beschäftigungsgrad insgesamt

Beispiele

Der Angestellte erhält einen Monatslohn von 3000.– bei einem Beschäftigungsgrad von 75 %.

Wenn er keine anderen Arbeitgeber hat, wird der Steuersatz auf der Basis des effektiven Lohns von 3000.– berechnet.

Wenn es andere Arbeitgeber gibt, berücksichtigt der Steuersatz den gesamten Beschäftigungsgrad des Angestellten:

Wenn angegeben wurde, dass er andere Beschäftigungen mit einem Beschäftigungsgrad von 15 % hat.

Der Beschäftigungsgrad insgesamt beträgt dann 90 %.

Der massgebliche Lohn für den Steuersatz beträgt:

3000 / 75 × 90 = 3600

Oder anders ausgedrückt:

Der Lohn für 100 % beträgt: 300 / 75 × 100 = 4000.–

Der Steuersatz wird anhand des effektiven Lohns von 4000 × 90 % = 3600.– ermittelt.

Wird der Beschäftigungsgrad bei anderen Arbeitgebern nicht angegeben, basiert der Steuersatz auf einem Lohn von 100 %, also auf 4000.–, berechnet.

Stundenlohn

Bei Angestellten im Stundenlohn ist der vertragliche Beschäftigungsgrad nicht zwingend anzugeben, etwa bei unregelmässiger Arbeit.

Dann wird der Beschäftigungsgrad bei der Berechnung jedes Lohns ermittelt, indem die Anzahl Stunden auf die Anzahl Stunden für eine Vollzeitbeschäftigung, die von den Steuerbehörden für den betreffenden Monat vorgegeben wird, hochgerechnet wird. Dazu wird der Koeffizient Wöchentliche Arbeitszeit in der Registerkarte Einstellungen 2 des Befehls Unternehmen > Koeffizienten verwendet (§19.6.1 Registerkarten Einstellungen 1 und 2). Dieser Wert kann auch bei jedem Arbeitsort unter Unternehmen > Arbeitsorte (§19.2 Arbeitsorte) oder in den Daten des Angestellten definiert werden, wenn er bereitgestellt wurde.

Beispiel

Die wöchentliche Arbeitszeit beträgt 40 Stunden.

Das ergibt 40 × 12 = 2080 Stunden pro Jahr

Das heisst: 2080 / 12 = 173,3 Std. pro Monat.

Der Angestellte hat diesen Monat 75 Stunden gearbeitet.

Sein lokaler Beschäftigungsgrad wird wie folgt berechnet:

75 × 100 / 173,3 = 43,28 %

Dieser Beschäftigungsgrad wird, wie weiter unten beschrieben, für die Ermittlung des Steuersatzes verwendet.

Wurde ein vertraglicher Beschäftigungsgrad erfasst, wird dieser Wert bei der Berechnung des Monatslohns berechnet, unabhängig von der Anzahl für den Monatslohn erfassten Anzahl Stunden:

Der Steuersatz wird berechnet, indem der Lohn auf den Beschäftigungsgrad insgesamt hochgerechnet wird. Es wird empfohlen, den Beschäftigungsgrad bei anderen Arbeitgebern anzugeben.

- Wurde der Beschäftigungsgrad bei anderen Arbeitgebern angegeben, wird der Steuergrad anhand des Beschäftigungsgrads ingesamt berechnet.

In der oben beschriebenen Situation basiert der Steuersatz auf dem Beschäftigungsgrad, der bei der Erfassung des Lohns ermittelt wurde (auf der Basis der Anzahl zu berücksichtigender Stunden), zuzüglich 20 %.

In der obigen Situation basiert der Steuersatz auf einem gesamten Beschäftigungsgrad von 60 %.

- Bleibt das Feld Beschäftigungsgrad bei anderen Arbeitgebern leer, wird der Steuersatz anhand eines Beschäftigungsgrads von 100 % berechnet.

Beispiele

Ein Angestellter erhält einen Monatslohn von 30.–.

Wenn er keine weiteren Arbeitgeber hat (Modus Keine andere Beschäftigung), wird der Steuersatz anhand des effektiven Lohns des laufenden Monats berechnet, unabhängig davon, ob der Beschäftigungsgrad bekannt ist oder nicht oder ob er einer unregelmässigen Arbeit nachgeht:

- Wenn er 40 Stunden à 30.– arbeitet, basiert der Steuersatz auf 1200.–.

- Wenn er 80 Stunden à 30.– arbeitet, basiert der Steuersatz auf 2400.–.

Geht der Angestellte mehreren Beschäftigungen nach (Modus Andere Beschäftigung in der Schweiz oder Andere Beschäftigung im Ausland):

A. Wenn er weder einen vertraglichen Beschäftigungsgrad noch einen Beschäftigungsgrad bei anderen Arbeitgebern, wird der Beschäftigungsgrad des Monats wie weiter oben beschrieben berechnet, und der Beschäftigungsgrad insgesamt wird auf 100 % angehoben:

- Wenn er 40 Stunden à 30.– arbeitet,

Beträgt der Beschäftigungsgrad in diesem Monat

40 × 100 / 173,3 = 23,08 %

Wird der Steuersatz auf folgender Basis ermittelt:

1200 / 23.08 × 100 = 5199.30 - Wenn er 80 Stunden à 30.– arbeitet,

Beträgt der Beschäftigungsgrad in diesem Monat

80 × 100 / 173,3 = 46,16 %

Der Steuersatz wird auf folgender Basis ermittelt:

2400 / 46.16 x 100 = 5199.30

B. Wenn er keinen vertraglichen Beschäftigungsgrad hat und einen Beschäftigungsgrad bei anderen Arbeitgebern von 50 %, wird der Beschäftigungsgrad des Monats wie weiter oben beschrieben berechnet, und der Beschäftigungsgrad insgesamt entspricht dem kumulierten Beschäftigungsgrad von 50 %:

- Wenn er 40 Stunden à 30.– arbeitet,

Beträgt der Beschäftigungsgrad in diesem Monat

40 × 100 / 173,3 = 23,08 %

Der Beschäftigungsgrad insgesamt beträgt

23,08 + 50 = 73,08 %

Wird der Steuersatz auf folgender Basis ermittelt:

1200 / 23.08 × 73.08 = 3799.65 - Wenn er 80 Stunden à 30.– arbeitet,

Beträgt der Beschäftigungsgrad in diesem Monat

80 × 100 / 173,3 = 46,16 %

Der Beschäftigungsgrad insgesamt beträgt

46,16 + 50 = 96,16 %

Wird der Steuersatz auf folgender Basis ermittelt:

2400 / 46,16 × 96.16 = 4999.65

C. Wenn er einen festen vertraglichen Beschäftigungsgrad hat, z. B. 25 %, und weiteren Beschäftigungen nachgeht, für die kein Beschäftigungsgrad angegeben wurde, beträgt der Beschäftigungsgrad des Monats insgesamt 100 %

- Wenn er 40 Stunden à 30.– arbeitet,

Wird der Steuersatz auf folgender Basis ermittelt:

1200 / 25 × 100 = 4800 - Wenn er 80 Stunden à 30.– arbeitet,

Wird der Steuersatz auf folgender Basis ermittelt:

2400 / 46,16 × 100 = 9600

D. Wenn er einen festen vertraglichen Beschäftigungsgrad hat, z. B. 25 %, und weiteren Beschäftigungen nachgeht, für die ein Beschäftigungsgrad von 50 % angegeben wurde, beträgt der Beschäftigungsgrad des Monats insgesamt 25 + 50= 75 %.

- Wenn er 40 Stunden à 30.– arbeitet,

Wird der Steuersatz auf folgender Basis ermittelt:

1200 / 25 × 75 = 3600 - Wenn er 80 Stunden à 30.– arbeitet,

Wird der Steuersatz auf folgender Basis ermittelt:

2400 / 25 × 75 = 7200

32.5.4Tatsächlicher auf die Arbeitsperiode umgerechneter Satz Satz für eine andere Arbeitsperiode als einen Monat

Beträgt die Dauer der Periode nicht genau einen Monat, wird der Steuersatz anhand des effektiven Lohns, hochgerechnet auf eine normale Periode, berechnet.

Beispiele

Die Zahlungsperiode beträgt 20 Tage (Registerkarte Periode beim Monatslohn).

Beispiel für Monatslohn

Ein Angestellter erhält einen Monatslohn von 6000.–.

Der Lohn des laufenden Monats beträgt 6000 / 30 × 20 = 4000

Der Steuersatz wird auf 6000.– basieren.

Beispiel für Stundenlohn

Wenn ein Angestellter nur einer Beschäftigung nachgeht, wird der effektive Lohn – wie oben beim Monatslohn – auf die gesamte Periode hochgerechnet.

Hat ein Angestellter mehrere Beschäftigungen, wird der Beschäftigungsgrad auf die Dauer der Periode umgerechnet, was sich auf den Steuersatz auswirkt.

Die wöchentliche Arbeitszeit beträgt 40 Stunden.

Das ergibt 40 × 12 = 2080 Stunden pro Jahr

Das heisst: 2080 / 12 = 173,3 Std. pro Monat.

Diese Anzahl Stunden wird hochgerechnet:

173,3 / 30 × 20 = 115,55

Um den Beschäftigungsgrad zu berechnen.

Der Angestellte hat diesen Monat 75 Stunden gearbeitet.

Sein lokaler Beschäftigungsgrad wird wie folgt berechnet:

75 × 100 / 115,55 = 64,9 %

Satz für eine andere Arbeitsperiode als einen Monat

Beträgt die Dauer der Periode nicht genau einen Monat, wird der Steuersatz anhand des effektiven Lohns, hochgerechnet auf eine normale Periode, berechnet.

Beispiele

Die Zahlungsperiode beträgt 20 Tage (Registerkarte Periode beim Monatslohn).

Beispiel für Monatslohn

Ein Angestellter erhält einen Monatslohn von 6000.–.

Der Lohn des laufenden Monats beträgt 6000 / 30 × 20 = 4000

Der Steuersatz wird auf 6000.– basieren.

Beispiel für Stundenlohn

Wenn ein Angestellter nur einer Beschäftigung nachgeht, wird der effektive Lohn – wie oben beim Monatslohn – auf die gesamte Periode hochgerechnet.

Hat ein Angestellter mehrere Beschäftigungen, wird der Beschäftigungsgrad auf die Dauer der Periode umgerechnet, was sich auf den Steuersatz auswirkt.

Die wöchentliche Arbeitszeit beträgt 40 Stunden.

Das ergibt 40 × 12 = 2080 Stunden pro Jahr

Das heisst: 2080 / 12 = 173,3 Std. pro Monat.

Diese Anzahl Stunden wird hochgerechnet:

173,3 / 30 × 20 = 115,55

Um den Beschäftigungsgrad zu berechnen.

Der Angestellte hat diesen Monat 75 Stunden gearbeitet.

Sein lokaler Beschäftigungsgrad wird wie folgt berechnet:

75 × 100 / 115,55 = 64,9 %

32.5.5Der Lohn wird nicht einmal pro Monat ausgerichtet Wird der Lohn nicht – wie üblich – einmal pro Monat ausgezahlt, muss der Steuersatz auf der Basis des Stundenlohns und nicht anhand des effektiven Lohns berechnet werden.

Wählen Sie in der Registerkarte Quellensteuer in den Daten des/der Angestellten unter Lohnauszahlungsperiode den richtigen Modus aus:

Unabhängig von der Anzahl ausbezahlter Stunden wird der massgebliche Monatslohn immer wie folgt berechnet:

Basisstundenlohn × 180

Der Steuersatz ist invariabel.

Etwa für einen Stundenlohn von 25.–:

Wird der Lohn nicht – wie üblich – einmal pro Monat ausgezahlt, muss der Steuersatz auf der Basis des Stundenlohns und nicht anhand des effektiven Lohns berechnet werden.

Wählen Sie in der Registerkarte Quellensteuer in den Daten des/der Angestellten unter Lohnauszahlungsperiode den richtigen Modus aus:

Unabhängig von der Anzahl ausbezahlter Stunden wird der massgebliche Monatslohn immer wie folgt berechnet:

Basisstundenlohn × 180

Der Steuersatz ist invariabel.

Etwa für einen Stundenlohn von 25.–:

32.6Änderungen der Situation Anpassungen infolge Änderungen der Situation eines Angestellten können direkt in der Registerkarte Quellensteuer in den Daten des Angestellten oder über die Verknüpfungen auf dem Startbildschirm vorgenommen werden (§4.1 Der Startbildschirm im Detail).

Anpassungen infolge Änderungen der Situation eines Angestellten können direkt in der Registerkarte Quellensteuer in den Daten des Angestellten oder über die Verknüpfungen auf dem Startbildschirm vorgenommen werden (§4.1 Der Startbildschirm im Detail).

32.6.1Tarifwechsel Ändert sich die Situation des Angestellten im Verlaufe des Jahres, muss der Tarif angepasst werden. Dazu muss der neue Quellensteuercode in der Registerkarte Quellensteuer in den Daten des Angestellten ausgewählt werden (link im Aufbau). Die Änderung gilt ab dem nächsten berechneten Lohn. Geben Sie bei Bedarf das Änderungsdatum an, damit Crésus die Korrektur rückwirkend berechnen kann.

Handelt es sich um eine Änderung der Anzahl Kinder, vergessen Sie nicht, die Registerkarte Zulagen in den Daten des Angestellten (§20.1.8 Zulagen) zu ergänzen oder die Anzahl der Kinder anzupassen.

Bei einem Umzug ist der Quellensteuercode ebenfalls entsprechend dem neuen Wohnsitzkanton anzupassen.

Die Verknüpfungen auf dem Startbildschirm erleichtern den Zugriff auf die betreffenden Felder (§4.1 Der Startbildschirm im Detail).

Ändert sich die Situation des Angestellten im Verlaufe des Jahres, muss der Tarif angepasst werden. Dazu muss der neue Quellensteuercode in der Registerkarte Quellensteuer in den Daten des Angestellten ausgewählt werden (link im Aufbau). Die Änderung gilt ab dem nächsten berechneten Lohn. Geben Sie bei Bedarf das Änderungsdatum an, damit Crésus die Korrektur rückwirkend berechnen kann.

Handelt es sich um eine Änderung der Anzahl Kinder, vergessen Sie nicht, die Registerkarte Zulagen in den Daten des Angestellten (§20.1.8 Zulagen) zu ergänzen oder die Anzahl der Kinder anzupassen.

Bei einem Umzug ist der Quellensteuercode ebenfalls entsprechend dem neuen Wohnsitzkanton anzupassen.

Die Verknüpfungen auf dem Startbildschirm erleichtern den Zugriff auf die betreffenden Felder (§4.1 Der Startbildschirm im Detail).

32.6.2Der Angestellte ist nicht mehr quellensteuerpflichtig Unterliegt der Angestellte nicht mehr der Quellensteuer, ist die Kategorie der Aufenthaltsbewilligung anzupassen, die Option Arbeitnehmer unterliegt der Quellensteuer ist zu deaktivieren und der Quellensteuercode in der Registerkarte Quellensteuer in den Daten des Angestellten ist auf <keine> zu setzen (link im Aufbau).

In diesem Beispiel hat der Angestellte eine Niederlassungsbewilligung (C-Bewilligung) erhalten und ist seit 01.05.2014 nicht mehr der Quellensteuer unterstellt.

Vor der Änderung:

Die Kategorie der Aufenthaltsbewilligung und der Quellensteuercode sind anzupassen und das Datum des Steuertarifwechsels ist anzugeben:

Schliesslich wird die Option Arbeitnehmer unterliegt der Quellensteuer deaktiviert:

Je nach Datum des Tarifwechsels führt diese Änderung zur Rückerstattung der unter dem Jahr einbehaltenen Steuern.

Unterliegt der Angestellte nicht mehr der Quellensteuer, ist die Kategorie der Aufenthaltsbewilligung anzupassen, die Option Arbeitnehmer unterliegt der Quellensteuer ist zu deaktivieren und der Quellensteuercode in der Registerkarte Quellensteuer in den Daten des Angestellten ist auf <keine> zu setzen (link im Aufbau).

In diesem Beispiel hat der Angestellte eine Niederlassungsbewilligung (C-Bewilligung) erhalten und ist seit 01.05.2014 nicht mehr der Quellensteuer unterstellt.

Vor der Änderung:

Die Kategorie der Aufenthaltsbewilligung und der Quellensteuercode sind anzupassen und das Datum des Steuertarifwechsels ist anzugeben:

Schliesslich wird die Option Arbeitnehmer unterliegt der Quellensteuer deaktiviert:

Je nach Datum des Tarifwechsels führt diese Änderung zur Rückerstattung der unter dem Jahr einbehaltenen Steuern.

32.7Quellensteuerabrechnungen Ist ein Angestellter der Quellensteuer unterstellt, muss der Lohn jeden Monat erstellt werden, auch wenn er keinen Lohn bezieht.

Crésus Lohnbuchhaltung bietet für die Quellensteuer mehrere Abrechnungen an. Sie finden Sie auf der Druckmaske in der Registerkarte Vorlagen. Sie sind unter Ziffer 6 zusammengefasst.

Wegen der Einführung der Datenübermittlung über Swissdec werden die Zusammenfassungen nicht mehr an die Steuerbehörden übermittelt, sondern dienen als Beleg für die Quellensteuer. Wir führen also keine Listen mehr, die gemäss den Vorgaben der verschiedenen Kantone formatiert sind. Nutzen Sie vorzugsweise die Listen alle Kantone, die ein Dokument pro Kanton erstellen. Es stehen monatliche, vierteljährliche, gruppierte oder detaillierte oder jährliche Zusammenfassungen zur Auswahl.

Die monatliche Abrechnung mit Korrekturen weist die Werte des Monats sowie rückwirkende Korrekturen aus. Dabei handelt es sich um den Betrag der Korrekturen im Zusammenhang mit der Annualisierung der Quellensteuer oder einer Änderung der Situation von Angestellten, der für den laufenden Monat berechnet wurde, unter Berücksichtigung der bereits in den vorhergehenden Monaten angewandten Korrekturen (§32.4.4 Berechnung der Korrektur und §32.5.2 Jahressatz).