31.5.3Anhand des Beschäftigungsgrads ermittelter Satz

Satz für einen Teilzeitangestellten

Wenn der Angestellte mit einem Teilzeit-Beschäftigungsgrad oder einem unregelmässigen Beschäftigungsgrad nur einen Arbeitgeber hat, ist auf der Registerkarte Quellensteuer in den Daten des Angestellten im Feld QST: Weitere Beschäftigungen Keine andere Beschäftigung anzugeben (§4.3 Quellensteuer).

In diesem Fall wird der Steuersatz anhand des effektiven Lohns berechnet (unabhängig vom Beschäftigungsgrad).

Arbeitet der Angestellte für mehrere Arbeitgeber, ist auf der Registerkarte Quellensteuer in den Daten des Angestellten im Feld QST: Weitere Beschäftigungen der Wert Andere Beschäftigung in der Schweiz oder Andere Beschäftigung im Ausland anzugeben (§4.3 Quellensteuer).

Monatslohn

Bei einem Monatslohn verlangt Crésus einen vertraglichen Beschäftigungsgrad für die Beschäftigung im Unternehmen:

Wird dieser Beschäftigungsgrad nicht angegeben, ist die Anzahl zu berücksichtigender Stunden für den laufenden Monat bei jedem Lohn zu erfassen (siehe weiter unten).

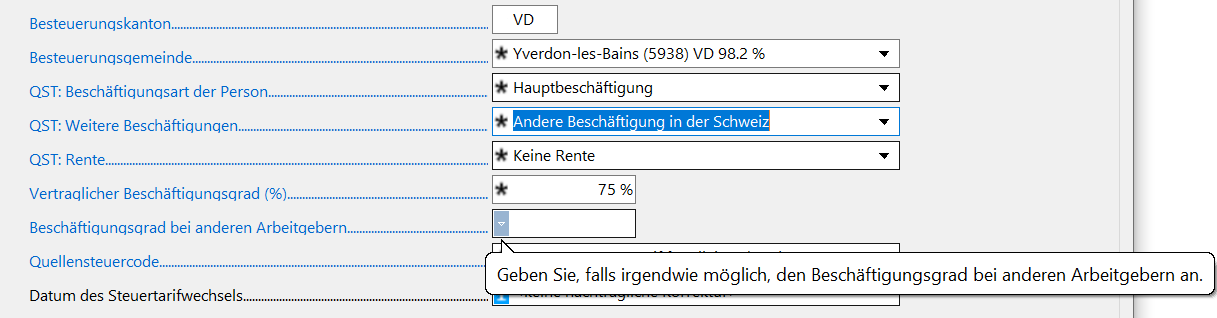

Crésus verlangt zudem, dass der Beschäftigungsgrad bei anderen Arbeitgebern angegeben wird.

- Wird der Beschäftigungsgrad bei anderen Arbeitgebern angegeben, wird der Steuersatz anhand des gesamten Beschäftigungsgrads berechnet.

- Bleibt das Feld Beschäftigungsgrad bei anderen Arbeitgebern leer, wird der Steuersatz anhand eines Beschäftigungsgrads von 100 % berechnet.

Der für den Steuersatz massgebliche Lohn wird in folgender Form berechnet:

Effektiver Lohn / Beschäftigungsgrad × Beschäftigungsgrad insgesamt

Beispiele

Der Angestellte erhält einen Monatslohn von 3000.– bei einem Beschäftigungsgrad von 75 %.

Wenn er keine anderen Arbeitgeber hat, wird der Steuersatz auf der Basis des effektiven Lohns von 3000.– berechnet.

Wenn es andere Arbeitgeber gibt, berücksichtigt der Steuersatz den gesamten Beschäftigungsgrad des Angestellten:

Wenn angegeben wurde, dass er andere Beschäftigungen mit einem Beschäftigungsgrad von 15 % hat.

Der Beschäftigungsgrad insgesamt beträgt dann 90 %.

Der massgebliche Lohn für den Steuersatz beträgt:

3000 / 75 × 90 = 3600

Oder anders ausgedrückt:

Der Lohn für 100 % beträgt: 300 / 75 × 100 = 4000.–

Der Steuersatz wird anhand des effektiven Lohns von 4000 × 90 % = 3600.– ermittelt.

Wird der Beschäftigungsgrad bei anderen Arbeitgebern nicht angegeben, basiert der Steuersatz auf einem Lohn von 100 %, also auf 4000.–, berechnet.

Stundenlohn

Bei Angestellten im Stundenlohn ist der vertragliche Beschäftigungsgrad nicht zwingend anzugeben, etwa bei unregelmässiger Arbeit.

Dann wird der Beschäftigungsgrad bei der Berechnung jedes Lohns ermittelt, indem die Anzahl Stunden auf die Anzahl Stunden für eine Vollzeitbeschäftigung, die von den Steuerbehörden für den betreffenden Monat vorgegeben wird, hochgerechnet wird. Dazu wird der Koeffizient Wöchentliche Arbeitszeit in der Registerkarte Einstellungen 2 des Befehls Unternehmen > Koeffizienten verwendet (link im Aufbau). Dieser Wert kann auch bei jedem Arbeitsort unter Unternehmen > Arbeitsorte (link im Aufbau) oder in den Daten des Angestellten definiert werden, wenn er bereitgestellt wurde.

Beispiel

Die wöchentliche Arbeitszeit beträgt 40 Stunden.

Das ergibt 40 × 12 = 2080 Stunden pro Jahr

Das heisst: 2080 / 12 = 173,3 Std. pro Monat.

Der Angestellte hat diesen Monat 75 Stunden gearbeitet.

Sein lokaler Beschäftigungsgrad wird wie folgt berechnet:

75 × 100 / 173,3 = 43,28 %

Dieser Beschäftigungsgrad wird, wie weiter unten beschrieben, für die Ermittlung des Steuersatzes verwendet.

Wurde ein vertraglicher Beschäftigungsgrad erfasst, wird dieser Wert bei der Berechnung des Monatslohns berechnet, unabhängig von der Anzahl für den Monatslohn erfassten Anzahl Stunden:

Der Steuersatz wird berechnet, indem der Lohn auf den Beschäftigungsgrad insgesamt hochgerechnet wird. Es wird empfohlen, den Beschäftigungsgrad bei anderen Arbeitgebern anzugeben.

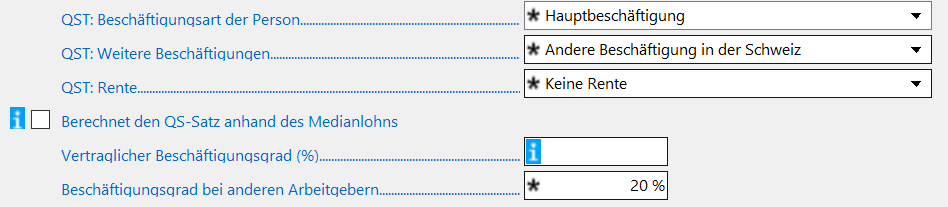

- Wurde der Beschäftigungsgrad bei anderen Arbeitgebern angegeben, wird der Steuergrad anhand des Beschäftigungsgrads ingesamt berechnet.

In der oben beschriebenen Situation basiert der Steuersatz auf dem Beschäftigungsgrad, der bei der Erfassung des Lohns ermittelt wurde (auf der Basis der Anzahl zu berücksichtigender Stunden), zuzüglich 20 %.

In der obigen Situation basiert der Steuersatz auf einem gesamten Beschäftigungsgrad von 60 %.

- Bleibt das Feld Beschäftigungsgrad bei anderen Arbeitgebern leer, wird der Steuersatz anhand eines Beschäftigungsgrads von 100 % berechnet.

Beispiele

Ein Angestellter erhält einen Monatslohn von 30.–.

Wenn er keine weiteren Arbeitgeber hat (Modus Keine andere Beschäftigung), wird der Steuersatz anhand des effektiven Lohns des laufenden Monats berechnet, unabhängig davon, ob der Beschäftigungsgrad bekannt ist oder nicht oder ob er einer unregelmässigen Arbeit nachgeht:

- Wenn er 40 Stunden à 30.– arbeitet, basiert der Steuersatz auf 1200.–.

- Wenn er 80 Stunden à 30.– arbeitet, basiert der Steuersatz auf 2400.–.

Geht der Angestellte mehreren Beschäftigungen nach (Modus Andere Beschäftigung in der Schweiz oder Andere Beschäftigung im Ausland):

A. Wenn er weder einen vertraglichen Beschäftigungsgrad noch einen Beschäftigungsgrad bei anderen Arbeitgebern, wird der Beschäftigungsgrad des Monats wie weiter oben beschrieben berechnet, und der Beschäftigungsgrad insgesamt wird auf 100 % angehoben:

- Wenn er 40 Stunden à 30.– arbeitet,

Beträgt der Beschäftigungsgrad in diesem Monat

40 × 100 / 173,3 = 23,08 %

Wird der Steuersatz auf folgender Basis ermittelt:

1200 / 23.08 × 100 = 5199.30 - Wenn er 80 Stunden à 30.– arbeitet,

Beträgt der Beschäftigungsgrad in diesem Monat

80 × 100 / 173,3 = 46,16 %

Der Steuersatz wird auf folgender Basis ermittelt:

2400 / 46.16 x 100 = 5199.30

B. Wenn er keinen vertraglichen Beschäftigungsgrad hat und einen Beschäftigungsgrad bei anderen Arbeitgebern von 50 %, wird der Beschäftigungsgrad des Monats wie weiter oben beschrieben berechnet, und der Beschäftigungsgrad insgesamt entspricht dem kumulierten Beschäftigungsgrad von 50 %:

- Wenn er 40 Stunden à 30.– arbeitet,

Beträgt der Beschäftigungsgrad in diesem Monat

40 × 100 / 173,3 = 23,08 %

Der Beschäftigungsgrad insgesamt beträgt

23,08 + 50 = 73,08 %

Wird der Steuersatz auf folgender Basis ermittelt:

1200 / 23.08 × 73.08 = 3799.65 - Wenn er 80 Stunden à 30.– arbeitet,

Beträgt der Beschäftigungsgrad in diesem Monat

80 × 100 / 173,3 = 46,16 %

Der Beschäftigungsgrad insgesamt beträgt

46,16 + 50 = 96,16 %

Wird der Steuersatz auf folgender Basis ermittelt:

2400 / 46,16 × 96.16 = 4999.65

C. Wenn er einen festen vertraglichen Beschäftigungsgrad hat, z. B. 25 %, und weiteren Beschäftigungen nachgeht, für die kein Beschäftigungsgrad angegeben wurde, beträgt der Beschäftigungsgrad des Monats insgesamt 100 %

- Wenn er 40 Stunden à 30.– arbeitet,

Wird der Steuersatz auf folgender Basis ermittelt:

1200 / 25 × 100 = 4800 - Wenn er 80 Stunden à 30.– arbeitet,

Wird der Steuersatz auf folgender Basis ermittelt:

2400 / 46,16 × 100 = 9600

D. Wenn er einen festen vertraglichen Beschäftigungsgrad hat, z. B. 25 %, und weiteren Beschäftigungen nachgeht, für die ein Beschäftigungsgrad von 50 % angegeben wurde, beträgt der Beschäftigungsgrad des Monats insgesamt 25 + 50= 75 %.

- Wenn er 40 Stunden à 30.– arbeitet,

Wird der Steuersatz auf folgender Basis ermittelt:

1200 / 25 × 75 = 3600 - Wenn er 80 Stunden à 30.– arbeitet,

Wird der Steuersatz auf folgender Basis ermittelt:

2400 / 25 × 75 = 7200