7La gestion de la TVA

Comme le dit le site de l’Administration fédérale des contributions :

La TVA procède de la théorie selon laquelle celui qui consomme est redevable d’une contribution financière à l’Etat. Certes, il aurait été trop compliqué que chaque citoyen décompte sa propre consommation auprès de l’Etat. C’est la raison pour laquelle l’impôt est prélevé auprès des entreprises (producteurs, fabricants, commerçants, artisans, prestataires de services, etc.) qui, elles, sont tenues de transférer la TVA aux consommateurs, en l’incluant dans le prix ou en la mentionnant séparément sur la facture.

Toutes les entreprises d’une certaine importance sont soumises à la taxe sur la valeur ajoutée (TVA).

Méthodes de décompte TVA

Il existe 2 méthodes de TVA :

Méthode de décompte effective

Sur une grande partie des produits vendus (marchandise, produits, prestations fournies), l’entreprise facture une taxe à ses clients, qu’elle doit verser à la Confédération (TVA due); référez-vous à l’AFC pour une liste exhaustive des taux relatifs aux divers produits.

Lorsque l’entreprise achète des marchandises ou des services, elle peut cependant récupérer tout ou partie de la TVA payée au fournisseur (TVA à récupérer ou Impôt préalable).

La TVA à verser est la différence entre la TVA due et la TVA à récupérer.

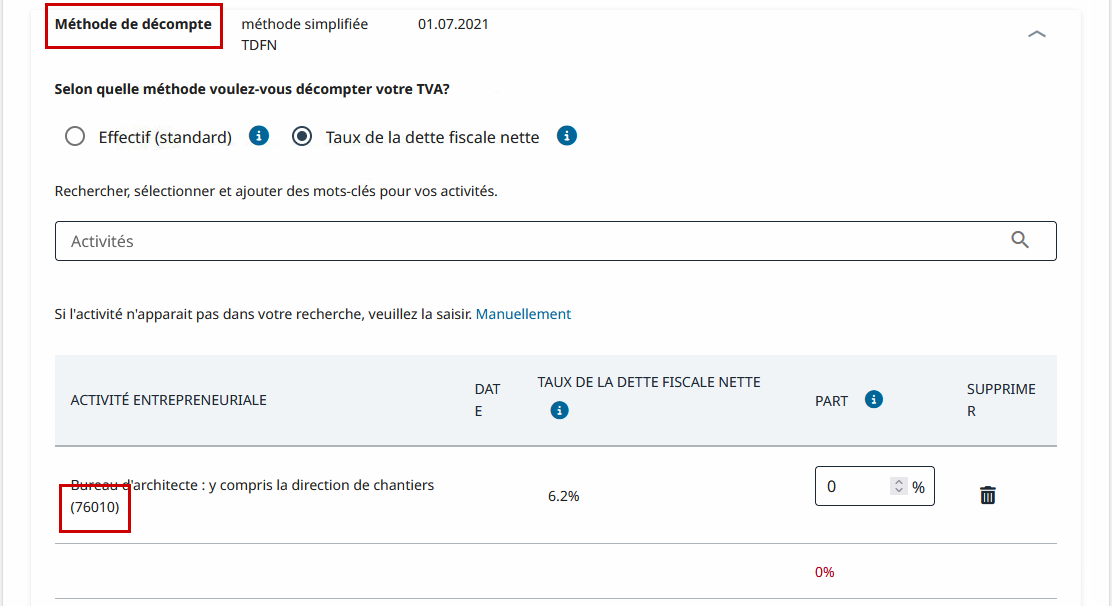

Méthode de décompte selon la dette fiscale nette ou au forfait

Lorsque l’entreprise vend des prestations ou de la matière, elle facture de la TVA normale à ses clients.

Lorsque l’entreprise achète des marchandises ou des services, elle ne peut pas récupérer la TVA payée au fournisseur (TVA à récupérer ou Impôt préalable).

L’AFC détermine un taux qui tient compte du rapport entre la TVA due et la TVA à récupérer liées au corps de métier concerné.

La TVA due est calculée sur le chiffre d’affaires uniquement, selon le taux déterminé ci-dessus.

La méthode selon le taux de dette fiscale nette comporte 1 ou 2 taux, alors que la méthode forfaitaire peut en comprendre jusqu’à 25. La seconde est généralement réservée aux collectivités publiques.

Méthodes de comptabilisation

Il existe également 2 méthodes pour la comptabilisation des factures, qu’il s’agisse de factures débiteurs ou créanciers.

Comptabilisation des contre-prestations convenues ou reçues

La méthode habituelle consiste à passer en comptabilité les factures débiteurs dès leur émission et les factures créanciers dès leur réception : on parle de contre-prestations convenues. La TVA doit être traitée dès l’enregistrement du produit ou de la charge. Lors de l’encaissement ou du paiement de la facture, la TVA ayant déjà été traitée, il s’agira de tenir compte d’éventuels escomptes accordés ou obtenus pour ajuster la TVA au mouvement réel.

Comptabilisation des contre-prestations reçues

Il est possible de demander une dérogation à l’AFC pour ne traiter les factures que lors du mouvement. On n’enregistre pas la créance, le produit ou la charge n’étant comptabilisés que lorsqu’il y a eu un paiement – partiel ou complet. On parle alors de comptabilisation selon les contre-prestations reçues.

Les instructions et exemples donnés ici ont pour unique but d’aider à vous familiariser avec le logiciel Crésus Comptabilité. En cas de doute sur des questions concernant la TVA, référez-vous à une fiduciaire ou à l’AFC (§26.2 Référence pour la TVA).

Saisie des écritures

Dans ce chapitre, les taux sont présentés à titre d’exemple et ne reflètent pas les taux légaux en vigueur.

Lors de la saisie d’une écriture, on associe un code de TVA (§7.2.3 Les codes TVA pour la méthode effective) au montant, ce qui permet à Crésus de calculer le montant net et le montant de TVA de l’écriture en fonction des options dans les champs pour la TVA (§7.2.4 Les champs pour la TVA).

Le code de TVA permet également à Crésus de cumuler le montant dans les diverses positions du décompte de TVA.

Pour générer une écriture avec TVA, il faut saisir exactement les mêmes éléments que pour une écriture sans TVA, et sélectionner un code TVA dans la liste. Dans cet exemple, il s’agit de TVA à récupérer sur un achat de marchandise, soit le code IPM (Impôt Préalable sur l’achat de Marchandises et de prestations de service au taux normal) :

Crésus Comptabilité détermine automatiquement les écritures à passer :

![]()

L’exemple de comptabilité créé au §3 Prise en main contient des exemples d’écritures TVA qui illustrent bien l’utilisation des divers codes TVA.

Crésus Comptabilité ne doit pas seulement posséder toutes les informations pour calculer le montant précis de la TVA, il doit aussi établir le décompte TVA (§7.2.3 Les codes TVA pour la méthode effective), qui détaille le chiffre d’affaires soumis à la TVA, y compris le chiffre d’affaires non soumis, ainsi que la TVA à récupérer, d’une part sur les investissements et autres charges d’exploitation, d’autre part sur les achats de marchandises.

Voici l’extrait d’un décompte établi automatiquement par Crésus Comptabilité :

Chaque type de TVA, référencé par son code, doit figurer dans un point spécifique du décompte. Pour gérer la TVA de manière correcte, il est donc primordial de savoir quel code TVA il faut choisir parmi les codes proposés.

7.1Les réglages pour la TVA Activer/modifier la TVA

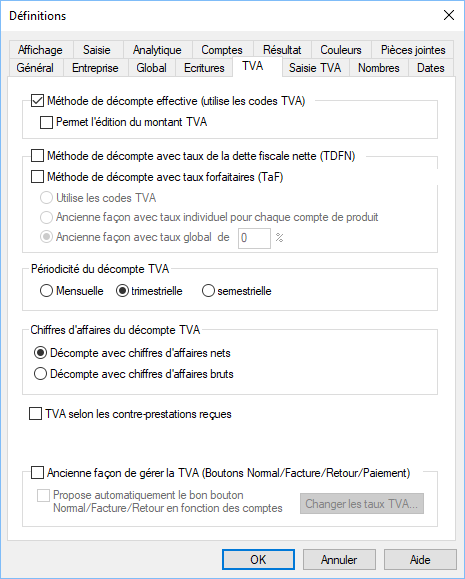

Si la comptabilité courante ne propose pas les fonctionnalités pour la TVA, il y a lieu de les activer dans le dialogue des réglages, sous Options > Définitions, onglet TVA :

On peut toujours revenir à ce dialogue pour modifier les réglages.

L’option Permet l’édition du montant TVA peut s’avérer utile lorsque le montant calculé par Crésus Comptabilité ne correspond pas au montant de TVA de la facture du créancier, ce qui peut arriver selon que la TVA totale est la somme des TVA calculées sur chaque montant ou la TVA calculée sur la somme des montants. Par ailleurs, la TVA est parfois arrondie.

Dans ce dialogue, on détermine la méthode de décompte – décompte effectif ou décompte au TDFN ou au forfait – mais également la périodicité des décomptes et le choix d’afficher des chiffres d’affaires nets (sans TVA) ou bruts (y compris TVA).

C’est également dans ce dialogue qu’il faut définir si on traite la TVA selon les contre-prestations reçues.

Dans tous les cas, nous vous recommandons de travailler avec les codes TVA, les anciens modes ne sont proposés qu’à titre de compatibilité pour d’anciens fichiers. Le décompte TVA ne peut être établi que si on utilise les codes TVA.

Réglages pour la saisie de la TVA

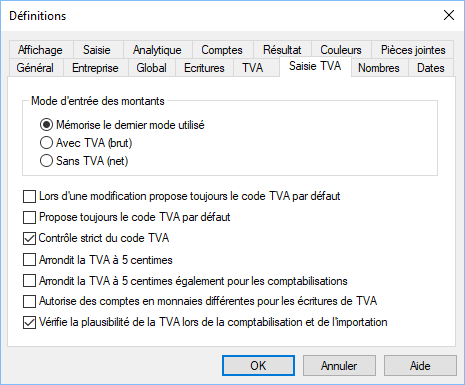

Plusieurs options qui gèrent le comportement lors de la saisie des écritures sont réglables sous Options > Définitions, onglet Saisie TVA :

Mode d’entrée des montants

Lorsqu’on saisit une écriture avec de la TVA dans le journal d’écritures, on a le choix entre saisir un montant avec TVA (brut), donc y compris la TVA, ou sans TVA (net), donc hors taxes.

Si l’option choisie est Mémorise le dernier mode utilisé, Crésus Comptabilité proposera le même mode que l’écriture précédemment traitée.

Les options Avec TVA ou Sans TVA forcent le mode sélectionné, quelque soit le mode précédemment utilisé.

En cas de modification du compte d’une écriture existante, le mode Lors d’une modification propose toujours le code TVA par défaut force le code de TVA associé au compte de charge ou de produit concerné. Si l’option n’est pas activée, l’écriture modifiée conserve le code TVA précédemment choisi. Le code proposé peut toujours être modifié.

Lorsqu’on saisit une écriture dans le journal d’écritures, le code TVA du compte concerné est proposé d’office. Si on modifie ce code et qu’on valide l’entrée, c’est le code modifié qui reste sélectionné pour l’écriture suivante. Le mode Propose toujours le code TVA par défaut remet le code associé au compte pour l’écriture suivante.

Le contrôle strict du code TVA empêche d’associer un code de TVA réservé à la vente à une écriture sur un compte de charge ou un code de TVA réservé aux dépenses à une écriture sur un compte de produit.

Arrondit la TVA à 5 centimes fait un arrondi commercial de la TVA calculée. Attention, la somme des écarts peut être relativement importante. Il devient difficile de faire une vérification du chiffre d’affaires et de la TVA calculée.

Arrondit la TVA à 5 centimes également pour les comptabilisations fait la même opération lors de l’importation d’écritures.

Autorise des comptes en monnaies différentes pour les écritures de TVA s’applique lors de l’utilisation des monnaies étrangères et permet de n’avoir que des écritures de TVA en CHF même si les montants soumis sont dans une autre devise. Sans cette option, on ne pourra pas enregistrer d’écritures en monnaie étrangère soumise à TVA. Le cas échéant, Crésus affiche un message d’avertissement à la saisie de l’écriture.

Vérifie la plausibilité de la TVA lors de la comptabilisation et de l’importation affiche un message et refuse l’opération si le taux de TVA spécifié pour l’écriture importée est différent du taux défini pour le code de TVA de l’écriture.

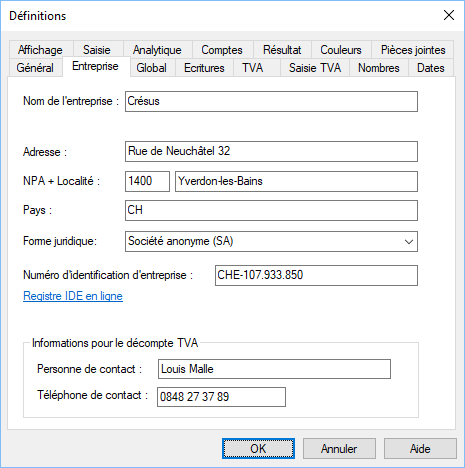

Données de l’entreprise.

Avec l’introduction de l’e-TVA, il est également nécessaire de compléter quelques informations dans l’onglet Entreprise des réglages, en particulier le Numéro d’identification de l’entreprise (IDE).

Activer/modifier la TVA

Si la comptabilité courante ne propose pas les fonctionnalités pour la TVA, il y a lieu de les activer dans le dialogue des réglages, sous Options > Définitions, onglet TVA :

On peut toujours revenir à ce dialogue pour modifier les réglages.

L’option Permet l’édition du montant TVA peut s’avérer utile lorsque le montant calculé par Crésus Comptabilité ne correspond pas au montant de TVA de la facture du créancier, ce qui peut arriver selon que la TVA totale est la somme des TVA calculées sur chaque montant ou la TVA calculée sur la somme des montants. Par ailleurs, la TVA est parfois arrondie.

Dans ce dialogue, on détermine la méthode de décompte – décompte effectif ou décompte au TDFN ou au forfait – mais également la périodicité des décomptes et le choix d’afficher des chiffres d’affaires nets (sans TVA) ou bruts (y compris TVA).

C’est également dans ce dialogue qu’il faut définir si on traite la TVA selon les contre-prestations reçues.

Dans tous les cas, nous vous recommandons de travailler avec les codes TVA, les anciens modes ne sont proposés qu’à titre de compatibilité pour d’anciens fichiers. Le décompte TVA ne peut être établi que si on utilise les codes TVA.

Réglages pour la saisie de la TVA

Plusieurs options qui gèrent le comportement lors de la saisie des écritures sont réglables sous Options > Définitions, onglet Saisie TVA :

Mode d’entrée des montants

Lorsqu’on saisit une écriture avec de la TVA dans le journal d’écritures, on a le choix entre saisir un montant avec TVA (brut), donc y compris la TVA, ou sans TVA (net), donc hors taxes.

Si l’option choisie est Mémorise le dernier mode utilisé, Crésus Comptabilité proposera le même mode que l’écriture précédemment traitée.

Les options Avec TVA ou Sans TVA forcent le mode sélectionné, quelque soit le mode précédemment utilisé.

En cas de modification du compte d’une écriture existante, le mode Lors d’une modification propose toujours le code TVA par défaut force le code de TVA associé au compte de charge ou de produit concerné. Si l’option n’est pas activée, l’écriture modifiée conserve le code TVA précédemment choisi. Le code proposé peut toujours être modifié.

Lorsqu’on saisit une écriture dans le journal d’écritures, le code TVA du compte concerné est proposé d’office. Si on modifie ce code et qu’on valide l’entrée, c’est le code modifié qui reste sélectionné pour l’écriture suivante. Le mode Propose toujours le code TVA par défaut remet le code associé au compte pour l’écriture suivante.

Le contrôle strict du code TVA empêche d’associer un code de TVA réservé à la vente à une écriture sur un compte de charge ou un code de TVA réservé aux dépenses à une écriture sur un compte de produit.

Arrondit la TVA à 5 centimes fait un arrondi commercial de la TVA calculée. Attention, la somme des écarts peut être relativement importante. Il devient difficile de faire une vérification du chiffre d’affaires et de la TVA calculée.

Arrondit la TVA à 5 centimes également pour les comptabilisations fait la même opération lors de l’importation d’écritures.

Autorise des comptes en monnaies différentes pour les écritures de TVA s’applique lors de l’utilisation des monnaies étrangères et permet de n’avoir que des écritures de TVA en CHF même si les montants soumis sont dans une autre devise. Sans cette option, on ne pourra pas enregistrer d’écritures en monnaie étrangère soumise à TVA. Le cas échéant, Crésus affiche un message d’avertissement à la saisie de l’écriture.

Vérifie la plausibilité de la TVA lors de la comptabilisation et de l’importation affiche un message et refuse l’opération si le taux de TVA spécifié pour l’écriture importée est différent du taux défini pour le code de TVA de l’écriture.

Données de l’entreprise.

Avec l’introduction de l’e-TVA, il est également nécessaire de compléter quelques informations dans l’onglet Entreprise des réglages, en particulier le Numéro d’identification de l’entreprise (IDE).

7.2Méthode de décompte effective Lors d’un achat, c’est un compte TVA à récupérer qui est débité en fonction du taux. Lors d’une vente, c’est le compte TVA due qui est crédité en fonction du taux. La TVA devant être effectivement payée correspond à la différence entre TVA due et TVA à récupérer.

Lors d’un achat, c’est un compte TVA à récupérer qui est débité en fonction du taux. Lors d’une vente, c’est le compte TVA due qui est crédité en fonction du taux. La TVA devant être effectivement payée correspond à la différence entre TVA due et TVA à récupérer.

7.2.1Activer la méthode de décompte effective Si vous avez utilisé l’assistant pour créer une comptabilité de toutes pièces et que vous y avez spécifier vouloir traiter de la TVA selon la méthode de décompte effective, les réglages initiaux ont déjà été saisis.

Pour ajouter la gestion de TVA dans un fichier, ou pour passer de la méthode de la dette fiscale nette ou au forfait à la méthode de décompte effective, exécutez la commande Options – Définitions et passez dans l’onglet TVA. L’option Méthode de décompte effective (utilise les codes TVA) doit être activée.

Le cas échéant, activez l’option TVA selon les contre-prestations reçues.

Si vous avez utilisé l’assistant pour créer une comptabilité de toutes pièces et que vous y avez spécifier vouloir traiter de la TVA selon la méthode de décompte effective, les réglages initiaux ont déjà été saisis.

Pour ajouter la gestion de TVA dans un fichier, ou pour passer de la méthode de la dette fiscale nette ou au forfait à la méthode de décompte effective, exécutez la commande Options – Définitions et passez dans l’onglet TVA. L’option Méthode de décompte effective (utilise les codes TVA) doit être activée.

Le cas échéant, activez l’option TVA selon les contre-prestations reçues.

7.2.2Écritures avec TVA Lorsque vous saisissez une écriture dans le journal des écritures vous pouvez déterminer à l’aide du code TVA (voir ci-après) de quel genre de TVA il s’agit.

Quelques options permettent de spécifier comment le code choisi doit être appliqué à l’écriture en question (§7.2.4 Les champs pour la TVA).

Les comptes sur lesquels les ventes et achats soumis à la TVA sont comptabilisés possèdent normalement un code TVA par défaut (§4.2.7 Les différents éléments composant un compte), donc dès que vous avez entré un numéro de compte qui possède un code TVA par défaut, Crésus Comptabilité propose automatiquement ce code TVA.

Exemple

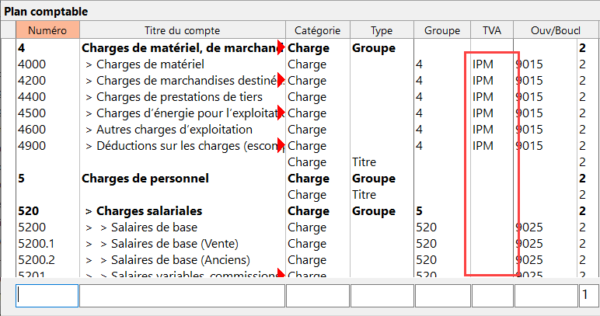

Soit l’extrait du plan comptable suivant :

Numéro

Titre du compte

Catégorie

Code TVA

3200

Ventes

Produit

TVA

4200

Achats marchandises

Charge

IPM

6400

Électricité

Charge

IPI

6430

Eau

Charge

IPIRED

Lorsque vous entrez le numéro de compte 3200 lors de la saisie d’une écriture, Crésus Comptabilité vous proposera le code TVA, lorsque vous entrez 4200 il vous proposera le code IPM.

Pour comptabiliser un achat de marchandises au taux normal, vous n’avez pas besoin de toucher aux champs pour la TVA, le code et les autres options se règlent tout seuls :

Crésus Comptabilité génère l’écriture suivante :

puisque le code TVA par défaut du compte 4200 dans la colonne TVA du plan comptable (§4.2.7 Les différents éléments composant un compte) est IPM et que le code IPM est défini avec un taux de 8% et le compte TVA 1170.

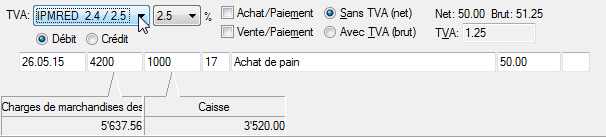

En revanche, pour comptabiliser un achat sur le même compte (4200) au taux réduit, vous devez choisir le code TVA adapté IPMRED :

Crésus Comptabilité génère l’écriture suivante :

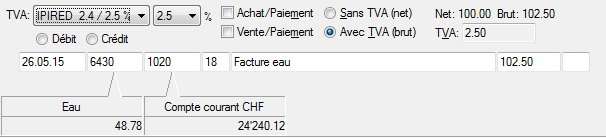

Une écriture sur le compte 6430 Eau proposera automatiquement le code TVA IPIRED adapté, vous n’avez pas besoin d’y toucher parce que le code TVA par défaut du compte 6430 dans le plan comptable est IPIRED :

Et voici l’écriture générée :

Attention

Lorsque vous comptabilisez un achat où vous ne payez pas de TVA (par exemple parce que votre fournisseur n’est pas soumis à la TVA), il faut choisir le code TVA pas de TVA (première entrée dans la liste des codes TVA) et en aucun cas un des codes TVA prévus pour la vente à 0% de TVA. Une pression sur Ctrl+T permet de choisir rapidement ce code.

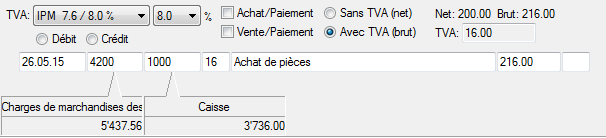

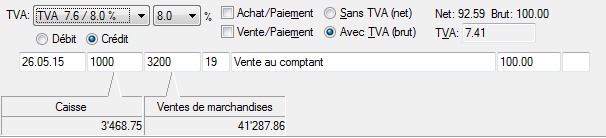

Le principe est évidemment le même lorsque vous enregistrez une vente :

Le code associé au compte 3200 dans le plan comptable est TVA, et ce code est défini avec un taux de 8% et se comptabilise dans le compte 2200 TVA due.

L’écriture générée se présente comme ceci :

Attention

Lorsque vous comptabilisez la vente d’un produit sur lequel il n’est pas prélevé de TVA (par exemple un loyer non soumis, une taxe, une vente à l’étranger), il faut choisir un des codes prévus pour les ventes soumises à 0% de TVA. Les écritures avec le code Pas de TVA ne figurent pas dans le décompte.

Lorsque vous saisissez une écriture dans le journal des écritures vous pouvez déterminer à l’aide du code TVA (voir ci-après) de quel genre de TVA il s’agit.

Quelques options permettent de spécifier comment le code choisi doit être appliqué à l’écriture en question (§7.2.4 Les champs pour la TVA).

Les comptes sur lesquels les ventes et achats soumis à la TVA sont comptabilisés possèdent normalement un code TVA par défaut (§4.2.7 Les différents éléments composant un compte), donc dès que vous avez entré un numéro de compte qui possède un code TVA par défaut, Crésus Comptabilité propose automatiquement ce code TVA.

Exemple

Soit l’extrait du plan comptable suivant :

| Numéro | Titre du compte | Catégorie | Code TVA |

| 3200 | Ventes | Produit | TVA |

| 4200 | Achats marchandises | Charge | IPM |

| 6400 | Électricité | Charge | IPI |

| 6430 | Eau | Charge | IPIRED |

Lorsque vous entrez le numéro de compte 3200 lors de la saisie d’une écriture, Crésus Comptabilité vous proposera le code TVA, lorsque vous entrez 4200 il vous proposera le code IPM.

Pour comptabiliser un achat de marchandises au taux normal, vous n’avez pas besoin de toucher aux champs pour la TVA, le code et les autres options se règlent tout seuls :

Crésus Comptabilité génère l’écriture suivante :

![]()

puisque le code TVA par défaut du compte 4200 dans la colonne TVA du plan comptable (§4.2.7 Les différents éléments composant un compte) est IPM et que le code IPM est défini avec un taux de 8% et le compte TVA 1170.

En revanche, pour comptabiliser un achat sur le même compte (4200) au taux réduit, vous devez choisir le code TVA adapté IPMRED :

Crésus Comptabilité génère l’écriture suivante :

![]()

Une écriture sur le compte 6430 Eau proposera automatiquement le code TVA IPIRED adapté, vous n’avez pas besoin d’y toucher parce que le code TVA par défaut du compte 6430 dans le plan comptable est IPIRED :

Et voici l’écriture générée :

![]()

Attention

Lorsque vous comptabilisez un achat où vous ne payez pas de TVA (par exemple parce que votre fournisseur n’est pas soumis à la TVA), il faut choisir le code TVA pas de TVA (première entrée dans la liste des codes TVA) et en aucun cas un des codes TVA prévus pour la vente à 0% de TVA. Une pression sur Ctrl+T permet de choisir rapidement ce code.

Le principe est évidemment le même lorsque vous enregistrez une vente :

Le code associé au compte 3200 dans le plan comptable est TVA, et ce code est défini avec un taux de 8% et se comptabilise dans le compte 2200 TVA due.

L’écriture générée se présente comme ceci :

![]()

Attention

Lorsque vous comptabilisez la vente d’un produit sur lequel il n’est pas prélevé de TVA (par exemple un loyer non soumis, une taxe, une vente à l’étranger), il faut choisir un des codes prévus pour les ventes soumises à 0% de TVA. Les écritures avec le code Pas de TVA ne figurent pas dans le décompte.

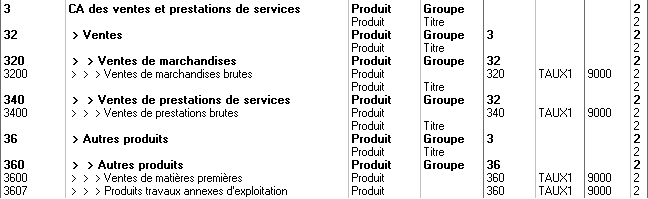

7.2.3Les codes TVA pour la méthode effective Lorsque vous saisissez des écritures avec TVA (voir ci-dessus), le choix du code TVA fournit à Crésus Comptabilité toutes les informations dont il a besoin pour calculer la TVA, mais aussi pour intégrer le montant de l’écriture dans le décompte TVA (§7.2.7 Contrôle de la TVA).

Il est donc essentiel de choisir le code TVA adapté.

Les codes proposés dans les modèles standards de Crésus sont les suivants (les codes en gras sont ceux utilisés le plus fréquemment). Les chiffres après les codes TVA sont ceux du formulaire de décompte TVA officiel Q01/2017 selon la nLTVA. Les numéros d’articles cités sont ceux de cette loi.

Pour comptabiliser les produits (ventes, honoraires, etc.)

TVA à payer

Code

chiffre

TVA

300

Livraison et prestations de services au taux normal.

TVARED

310

Livraison et prestations de services au taux réduit.

TVAHEB

340

Prestations du secteur d’hébergement.

APSETR

380

Acquisition de prestations de services à l’étranger.

DIMCP

235

Diminution de la contre-prestation, taux normal.

DIMCPRED

235

Diminution de la contre-prestation, taux réduit.

Non soumis TVA

Attention : ces codes sont uniquement pour la vente, ils ne doivent pas être utilisés pour les achats à 0% de TVA.

Code

Chiffre

EXONERE

220

Prestations exonérées (p. ex exportation, art 23), prestations exonérées fournies à des institutions et à des personnes bénéficiaires (art 107).

EXPORT

220

Prestations fournies à l’exportation.

EXCLU

43

Prestations non imposables (art.21) pour lesquelles il n’a pas été opté selon l’art 22 Opérations exclues du champ de l’impôt.

PSETR

43

Prestations fournies à l’étranger (ne pas confondre avec exportations).

Pour comptabiliser les charges (achats, investissements, etc.)

TVA à récupérer

Code

Chiffre

IPI

405

Impôt préalable sur l’achat d’investissements et d’autres charges d’exploitation au taux normal.

IPIRED

405

Impôt préalable sur l’achat d’investissements et d’autres charges d’exploitation au taux réduit.

IPFREP

405

Frais de représentation (déductibles à 50 % avant 2010, déductibles à 100% à partir de 2010). Vous pouvez utiliser IPI au lieu de ce code.

IPM

400

Impôt préalable sur l’achat de marchandises au taux normal.

IPMRED

400

Impôt préalable sur l’achat de marchandises au taux réduit.

DEGR

400

Dégrèvement ultérieur selon art 32.Impôt préalable sur l’achat de marchandises au taux réduit.

COR

405

Correction de l’impôt préalable: prestations à soi-même (art. 28, al. 1) et double affectation (art. 30).

CORRED

405

Idem au taux réduit.

Mouvements de fonds ne faisant pas partie de la contre-prestation

MF1

900

Subventions, taxes de séjour et similaires. Contributions versées aux établissements chargés de l’élimination des déchets et de l’approvisionnement en eau (art 18, al.2 lettres a à c).

MF2

910

Les dons, les dividendes, les dédommagements, etc. (art 18, al.2 lettres d à l).

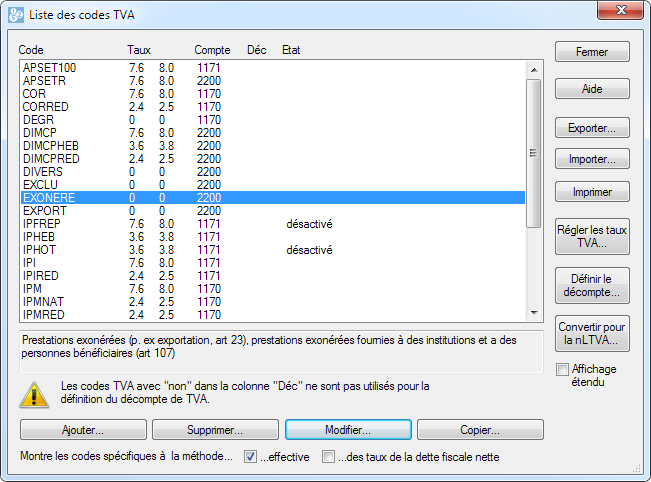

En exécutant la commande Options – Codes TVA, vous ouvrez un dialogue affichant la liste de tous les codes TVA.

Lorsque vous sélectionnez un des codes, une description de son utilisation est affichée :

Le comportement de chaque code répond à une définition modifiable.

- Sélectionnez le code TVA, puis cliquez sur Modifier pour voir la manière dont le code est défini :

Attention, ne modifiez aucun champ dans ce dialogue sans connaître sa signification. Il pourrait en résulter des erreurs lors du calcul de la TVA.

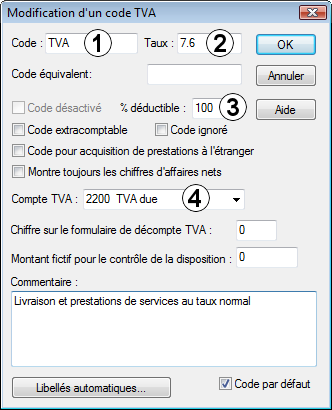

Un code TVA est défini par les éléments suivants :

L’abréviation composée de lettres et/ou de chiffres, par exemple IPI, IPIRED, TVA, TVARED.

Le taux de TVA.

Le pourcentage déductible. Généralement 100% mais par exemple avant 2010 on ne pouvait déduire que 50% de la TVA sur les frais de représentation.

Le numéro du compte dans lequel le montant de TVA sera comptabilisé. Ce compte doit impérativement être un compte actif pour les codes TVA concernant la TVA à récupérer et un compte passif pour les codes TVA concernant la TVA à payer.

Le chiffre de référence sur le décompte TVA.

Pour plus de détails concernant les options liées aux codes TVA, référez-vous à la commande Options – Codes TVA dans l’aide du logiciel.

Pour établir le décompte TVA Crésus Comptabilité se base uniquement sur les écritures qui possèdent un code TVA.

Afin de faciliter la saisie des écritures, chaque compte du plan comptable peut contenir un code TVA par défaut (§4.2.7 Les différents éléments composant un compte). Lorsque vous saisissez une écriture dans le journal des écritures, Crésus Comptabilité propose automatiquement le code TVA par défaut du compte en question. Si le code proposé ne convient pas, vous pouvez le changer (voir ci-dessus). Il n’est donc pas nécessaire d’avoir des comptes séparés pour chaque taux de TVA.

Chaque code de TVA figure dans une position spécifique du formulaire de décompte TVA, et chaque position se réfère à un code TVA. Notez qu’il existe également des codes pour les ventes non soumises à la TVA puisqu’il faut les indiquer dans le décompte TVA officiel.

Un code TVA peut être désactivé en cochant l’option correspondante dans le dialogue de modification d’un code TVA.

Lorsque vous saisissez des écritures avec TVA (voir ci-dessus), le choix du code TVA fournit à Crésus Comptabilité toutes les informations dont il a besoin pour calculer la TVA, mais aussi pour intégrer le montant de l’écriture dans le décompte TVA (§7.2.7 Contrôle de la TVA).

Il est donc essentiel de choisir le code TVA adapté.

Les codes proposés dans les modèles standards de Crésus sont les suivants (les codes en gras sont ceux utilisés le plus fréquemment). Les chiffres après les codes TVA sont ceux du formulaire de décompte TVA officiel Q01/2017 selon la nLTVA. Les numéros d’articles cités sont ceux de cette loi.

Pour comptabiliser les produits (ventes, honoraires, etc.)

| TVA à payer | ||

| Code | chiffre | |

| TVA | 300 | Livraison et prestations de services au taux normal. |

| TVARED | 310 | Livraison et prestations de services au taux réduit. |

| TVAHEB | 340 | Prestations du secteur d’hébergement. |

| APSETR | 380 | Acquisition de prestations de services à l’étranger. |

| DIMCP | 235 | Diminution de la contre-prestation, taux normal. |

| DIMCPRED | 235 | Diminution de la contre-prestation, taux réduit. |

Non soumis TVA

Attention : ces codes sont uniquement pour la vente, ils ne doivent pas être utilisés pour les achats à 0% de TVA.

| Code | Chiffre | |

| EXONERE | 220 | Prestations exonérées (p. ex exportation, art 23), prestations exonérées fournies à des institutions et à des personnes bénéficiaires (art 107). |

| EXPORT | 220 | Prestations fournies à l’exportation. |

| EXCLU | 43 | Prestations non imposables (art.21) pour lesquelles il n’a pas été opté selon l’art 22 Opérations exclues du champ de l’impôt. |

| PSETR | 43 | Prestations fournies à l’étranger (ne pas confondre avec exportations). |

Pour comptabiliser les charges (achats, investissements, etc.)

| TVA à récupérer | ||

| Code | Chiffre | |

| IPI | 405 | Impôt préalable sur l’achat d’investissements et d’autres charges d’exploitation au taux normal. |

| IPIRED | 405 | Impôt préalable sur l’achat d’investissements et d’autres charges d’exploitation au taux réduit. |

| IPFREP | 405 | Frais de représentation (déductibles à 50 % avant 2010, déductibles à 100% à partir de 2010). Vous pouvez utiliser IPI au lieu de ce code. |

| IPM | 400 | Impôt préalable sur l’achat de marchandises au taux normal. |

| IPMRED | 400 | Impôt préalable sur l’achat de marchandises au taux réduit. |

| DEGR | 400 | Dégrèvement ultérieur selon art 32.Impôt préalable sur l’achat de marchandises au taux réduit. |

| COR | 405 | Correction de l’impôt préalable: prestations à soi-même (art. 28, al. 1) et double affectation (art. 30). |

| CORRED | 405 | Idem au taux réduit. |

Mouvements de fonds ne faisant pas partie de la contre-prestation

| MF1 | 900 | Subventions, taxes de séjour et similaires. Contributions versées aux établissements chargés de l’élimination des déchets et de l’approvisionnement en eau (art 18, al.2 lettres a à c). |

| MF2 | 910 | Les dons, les dividendes, les dédommagements, etc. (art 18, al.2 lettres d à l). |

En exécutant la commande Options – Codes TVA, vous ouvrez un dialogue affichant la liste de tous les codes TVA.

Lorsque vous sélectionnez un des codes, une description de son utilisation est affichée :

Le comportement de chaque code répond à une définition modifiable.

- Sélectionnez le code TVA, puis cliquez sur Modifier pour voir la manière dont le code est défini :

Attention, ne modifiez aucun champ dans ce dialogue sans connaître sa signification. Il pourrait en résulter des erreurs lors du calcul de la TVA.

Un code TVA est défini par les éléments suivants :

L’abréviation composée de lettres et/ou de chiffres, par exemple IPI, IPIRED, TVA, TVARED.

Le taux de TVA.

Le pourcentage déductible. Généralement 100% mais par exemple avant 2010 on ne pouvait déduire que 50% de la TVA sur les frais de représentation.

Le numéro du compte dans lequel le montant de TVA sera comptabilisé. Ce compte doit impérativement être un compte actif pour les codes TVA concernant la TVA à récupérer et un compte passif pour les codes TVA concernant la TVA à payer.

Le chiffre de référence sur le décompte TVA.

Pour plus de détails concernant les options liées aux codes TVA, référez-vous à la commande Options – Codes TVA dans l’aide du logiciel.

Pour établir le décompte TVA Crésus Comptabilité se base uniquement sur les écritures qui possèdent un code TVA.

Afin de faciliter la saisie des écritures, chaque compte du plan comptable peut contenir un code TVA par défaut (§4.2.7 Les différents éléments composant un compte). Lorsque vous saisissez une écriture dans le journal des écritures, Crésus Comptabilité propose automatiquement le code TVA par défaut du compte en question. Si le code proposé ne convient pas, vous pouvez le changer (voir ci-dessus). Il n’est donc pas nécessaire d’avoir des comptes séparés pour chaque taux de TVA.

Chaque code de TVA figure dans une position spécifique du formulaire de décompte TVA, et chaque position se réfère à un code TVA. Notez qu’il existe également des codes pour les ventes non soumises à la TVA puisqu’il faut les indiquer dans le décompte TVA officiel.

Un code TVA peut être désactivé en cochant l’option correspondante dans le dialogue de modification d’un code TVA.

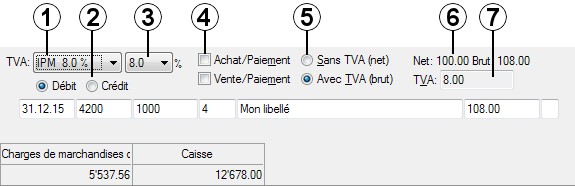

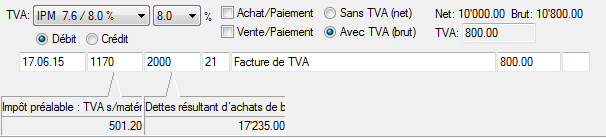

7.2.4Les champs pour la TVA Lors de l’entrée d’une écriture avec TVA, à part le code TVA, il faut parfois régler certaines options et remplir quelques champs supplémentaires :

- TVA. Liste déroulante dans laquelle vous choisissez le code TVA (voir ci-dessus). Le raccourci clavier Ctrl+T enlève le code TVA, ce qui revient au même que de choisir la première entrée de la liste pas de TVA.

- Boutons Débit/Crédit. Ils permettent de choisir si la TVA s’applique au compte au débit ou au compte au crédit. Normalement vous n’avez pas besoin de changer l’état de ces boutons.

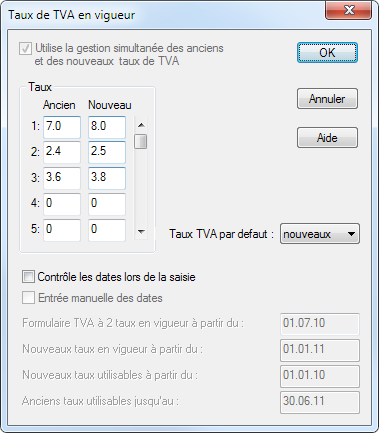

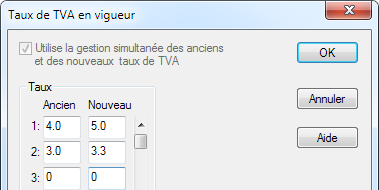

- Taux de TVA. Ce champ est présent seulement lorsque vous avez activé l’option Utilise la gestion simultanée de deux taux de TVA dans le dialogue Taux de TVA en vigueur. (bouton Régler les taux TVA dans le dialogue de la commande Options – Codes TVA). Dans ce champ vous pouvez spécifier si c’est l’ancien ou le nouveau taux qui doit être utilisé après une modification des taux de TVA. Les raccourcis clavier Alt+1 et Alt+2 mettent respectivement l’ancien et le nouveau taux.

- Activez le bouton Achat/Paiement lorsque vous traitez le paiement d’une facture fournisseur (créancier) avec un rabais. Ainsi la part de TVA correspondant au rabais sera déduite du compte TVA à récupérer.

- Activez le bouton Vente/Paiement lorsque vous traitez l’encaissement d’une facture client (débiteur) qui paie une facture avec un rabais. Ainsi la part de TVA correspondant au rabais sera déduite du compte TVA due (voir ci-après).

- Activez le bouton Sans TVA (net) lorsque le montant introduit correspond au montant net ou hors TVA.

- Activez le bouton Avec TVA (brut) lorsque le montant introduit correspond au montant brut ou montant TTC.

- Net/Brut affichent les montants net (hors TVA) et brut (TTC).

- TVA affiche le montant de TVA. En cas de besoin ce montant peut être ajusté manuellement, par exemple s’il ne correspond pas exactement au montant de TVA indiqué sur une facture fournisseur. Afin de pouvoir modifier ce montant de TVA il faut activer la case Permet l’édition du montant TVA dans l’onglet TVA de la commande Options – Définitions.

Lors de l’entrée d’une écriture avec TVA, à part le code TVA, il faut parfois régler certaines options et remplir quelques champs supplémentaires :

- TVA. Liste déroulante dans laquelle vous choisissez le code TVA (voir ci-dessus). Le raccourci clavier Ctrl+T enlève le code TVA, ce qui revient au même que de choisir la première entrée de la liste pas de TVA.

- Boutons Débit/Crédit. Ils permettent de choisir si la TVA s’applique au compte au débit ou au compte au crédit. Normalement vous n’avez pas besoin de changer l’état de ces boutons.

- Taux de TVA. Ce champ est présent seulement lorsque vous avez activé l’option Utilise la gestion simultanée de deux taux de TVA dans le dialogue Taux de TVA en vigueur. (bouton Régler les taux TVA dans le dialogue de la commande Options – Codes TVA). Dans ce champ vous pouvez spécifier si c’est l’ancien ou le nouveau taux qui doit être utilisé après une modification des taux de TVA. Les raccourcis clavier Alt+1 et Alt+2 mettent respectivement l’ancien et le nouveau taux.

- Activez le bouton Achat/Paiement lorsque vous traitez le paiement d’une facture fournisseur (créancier) avec un rabais. Ainsi la part de TVA correspondant au rabais sera déduite du compte TVA à récupérer.

- Activez le bouton Vente/Paiement lorsque vous traitez l’encaissement d’une facture client (débiteur) qui paie une facture avec un rabais. Ainsi la part de TVA correspondant au rabais sera déduite du compte TVA due (voir ci-après).

- Activez le bouton Sans TVA (net) lorsque le montant introduit correspond au montant net ou hors TVA.

- Activez le bouton Avec TVA (brut) lorsque le montant introduit correspond au montant brut ou montant TTC.

- Net/Brut affichent les montants net (hors TVA) et brut (TTC).

- TVA affiche le montant de TVA. En cas de besoin ce montant peut être ajusté manuellement, par exemple s’il ne correspond pas exactement au montant de TVA indiqué sur une facture fournisseur. Afin de pouvoir modifier ce montant de TVA il faut activer la case Permet l’édition du montant TVA dans l’onglet TVA de la commande Options – Définitions.

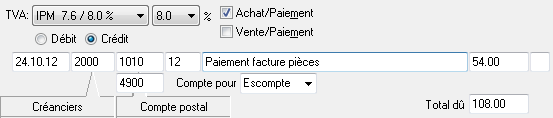

7.2.5Comptabilisation des rabais Lorsque le montant d’une facture n’est pas payé dans sa totalité (en cas de rabais, ristourne, retour de marchandises etc.), ce rabais doit être comptabilisé, ainsi que la part TVA de ce rabais. Dans ce cas, activez l’option Achat/Paiement s’il s’agit d’un paiement à un créancier ou Vente/Paiement s’il s’agit du paiement d’un débiteur. Une fois l’une de ces deux cases activée, 3 champs supplémentaires apparaissent :

- Compte de rabais : ce champ apparaît en dessous du champ débit ou crédit. Vous devez y entrer le compte sur lequel le rabais doit être comptabilisé.

- Compte pour : entrez un libellé comme Rabais, Escompte, etc. ou choisissez un des textes proposés dans la liste déroulante. Vous pouvez modifier le contenu de la liste en appuyant sur F2 lorsque vous êtes dans ce champ.

- Total dû : entrez le total de la facture.

Exemple

Extrait du plan comptable :

Numéro

Titre du compte

Catégorie

Code TVA

1010

Compte CCP

Actif

2000

Créanciers

Passif

4200

Achats marchandises

Charge

IPM

4900

Escomptes obtenus

Charge

IPM

Vous recevez une facture de 108.00. Voici l’écriture qui correspond à cette facture :

Vous payez cette facture mais avec 50% de rabais, c’est-à-dire au lieu de payer 108.00 vous ne payez que 54.00. Voici les champs remplis :

Écriture obtenue :

Si une facture est payée complètement (ici 108.00), il n’est pas nécessaire d’activer les boutons Achat/Paiement ou Vente/Paiement., mais cela ne gêne pas. Il suffit de passer l’écriture suivante :

Ce qui génère ceci :

Lorsque le montant d’une facture n’est pas payé dans sa totalité (en cas de rabais, ristourne, retour de marchandises etc.), ce rabais doit être comptabilisé, ainsi que la part TVA de ce rabais. Dans ce cas, activez l’option Achat/Paiement s’il s’agit d’un paiement à un créancier ou Vente/Paiement s’il s’agit du paiement d’un débiteur. Une fois l’une de ces deux cases activée, 3 champs supplémentaires apparaissent :

- Compte de rabais : ce champ apparaît en dessous du champ débit ou crédit. Vous devez y entrer le compte sur lequel le rabais doit être comptabilisé.

- Compte pour : entrez un libellé comme Rabais, Escompte, etc. ou choisissez un des textes proposés dans la liste déroulante. Vous pouvez modifier le contenu de la liste en appuyant sur F2 lorsque vous êtes dans ce champ.

- Total dû : entrez le total de la facture.

Exemple

Extrait du plan comptable :

| Numéro | Titre du compte | Catégorie | Code TVA |

| 1010 | Compte CCP | Actif | |

| 2000 | Créanciers | Passif | |

| 4200 | Achats marchandises | Charge | IPM |

| 4900 | Escomptes obtenus | Charge | IPM |

Vous recevez une facture de 108.00. Voici l’écriture qui correspond à cette facture :

![]()

Vous payez cette facture mais avec 50% de rabais, c’est-à-dire au lieu de payer 108.00 vous ne payez que 54.00. Voici les champs remplis :

Écriture obtenue :

Si une facture est payée complètement (ici 108.00), il n’est pas nécessaire d’activer les boutons Achat/Paiement ou Vente/Paiement., mais cela ne gêne pas. Il suffit de passer l’écriture suivante :

Ce qui génère ceci :

![]()

7.2.6TVA lors de l’importation de marchandises Lorsque vous importez des marchandises, vous recevez généralement 2 factures : la facture du fournisseur étranger et la facture du transporteur.

La facture du fournisseur étranger sera comptabilisée sans TVA. En revanche le transporteur vous facture sa propre prestation de transport (généralement soumise à la TVA) ainsi que le montant de TVA qu’il a dû payer lors du passage en douane. Cette TVA qui vous a été facturée par le transporteur doit être directement comptabilisée sur le compte TVA à récupérer sur marchandises (généralement 1170, 1068 ou 1061 selon votre plan comptable) en utilisant le code TVA IPM (impôt préalable sur marchandises).

Bien qu’à la saisie, Crésus affiche un montant HT, un montant de TVA et un montant TTC, l’écriture générée se présente ainsi :

Lorsque les biens importés sont des biens d’investissement, le même principe est valable mais il faut bien entendu utiliser le compte TVA à récupérer sur investissements et autres charges (généralement 1171, 1069 ou 1062) et le code TVA IPI (impôt préalable sur investissements).

Le même principe est valable lorsque vous recevez une facture de TVA directement de la douane.

Lorsque vous importez des marchandises, vous recevez généralement 2 factures : la facture du fournisseur étranger et la facture du transporteur.

La facture du fournisseur étranger sera comptabilisée sans TVA. En revanche le transporteur vous facture sa propre prestation de transport (généralement soumise à la TVA) ainsi que le montant de TVA qu’il a dû payer lors du passage en douane. Cette TVA qui vous a été facturée par le transporteur doit être directement comptabilisée sur le compte TVA à récupérer sur marchandises (généralement 1170, 1068 ou 1061 selon votre plan comptable) en utilisant le code TVA IPM (impôt préalable sur marchandises).

Bien qu’à la saisie, Crésus affiche un montant HT, un montant de TVA et un montant TTC, l’écriture générée se présente ainsi :

![]()

Lorsque les biens importés sont des biens d’investissement, le même principe est valable mais il faut bien entendu utiliser le compte TVA à récupérer sur investissements et autres charges (généralement 1171, 1069 ou 1062) et le code TVA IPI (impôt préalable sur investissements).

Le même principe est valable lorsque vous recevez une facture de TVA directement de la douane.

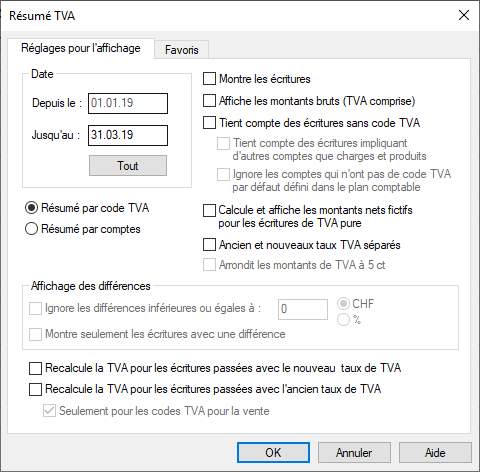

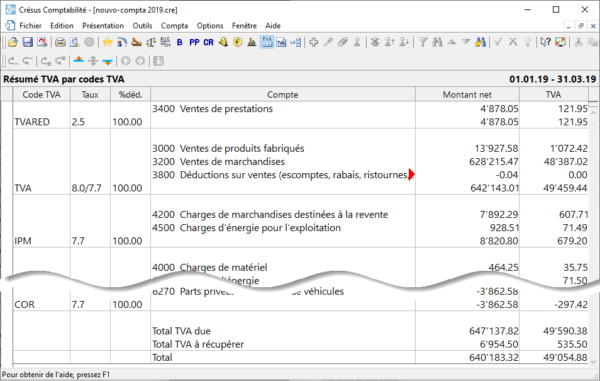

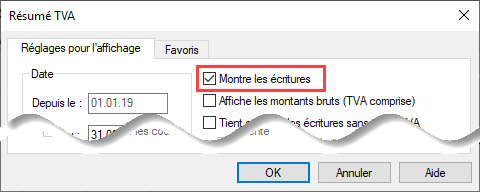

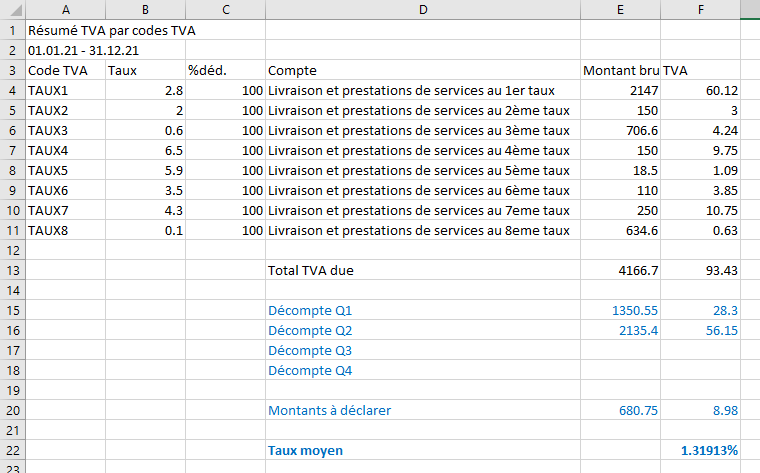

7.2.7Contrôle de la TVA Cliquez sur l’icône  ou exécutez la commande Présentation > Résumé TVA pour afficher toutes les données concernant la TVA dans une période donnée.

ou exécutez la commande Présentation > Résumé TVA pour afficher toutes les données concernant la TVA dans une période donnée.

Grâce à ces listes, vous pouvez facilement identifier d’éventuelles erreurs de saisie.

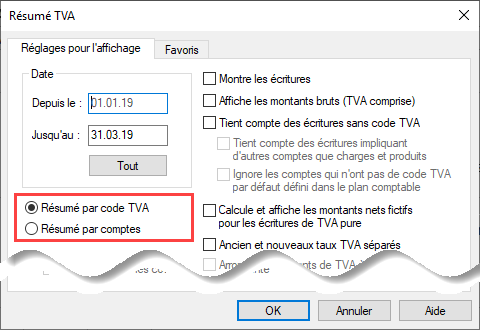

Les montants peuvent être groupés par comptes ou par code TVA

avec ou sans le détail des écritures.

Un clic avec le bouton de droite de la souris sur une écriture permet entre autres d’afficher l’écriture dans son journal de saisie, pour la modifier.

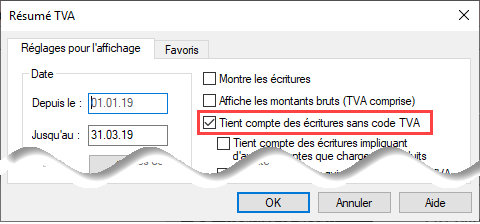

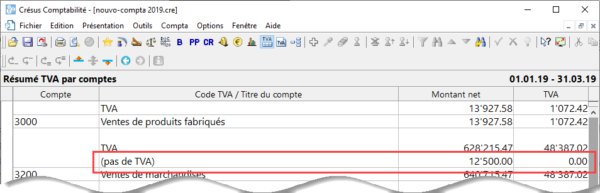

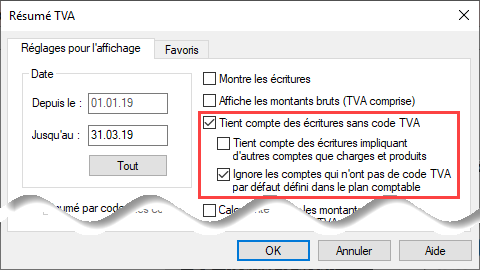

L’option Tient compte des écritures sans TVA inclut les écritures sans code TVA, ce qui permet de mettre en évidence d’éventuels oublis à la saisie.

Dans ce mode, le total soumis à TVA en pied de page ne tient compte que des écritures avec un code TVA. Il ne s’agit pas de la somme des positions affichées.

Ce mode affiche tous les comptes, y compris ceux dans lesquels il est normal de ne pas avoir de TVA, comme les comptes de salaires par exemple.

Cette option peut être complétée par un filtre incluant les écritures sur les comptes du bilan ou comptes d’exploitation.

L’option Ignore les comptes qui n’ont pas de code TVA par défaut filtre le résultat pour n’afficher que les comptes dont la colonne TVA du plan comptable a été paramétrée.

Voici quelques indications concernant les autres options du dialogue :

Affiche les montants bruts (TVA comprise)

Lorsque cette option est cochée, le résumé affiche les montants TVA incluse au lieu du montant net.

Calcule et affiche les montants nets fictifs pour les écritures de TVA pure

Si cette case est cochée Crésus Comptabilité calcule le montant net fictif correspondant à la TVA pour les écritures passées directement sur un compte de TVA, par exemple le paiement de la TVA facturée lors du passage de la douane en cas d’importation de marchandises.

Anciens et nouveaux taux TVA séparés

Lorsque vous utilisez la gestion simultanée des anciens et des nouveaux codes TVA décrite sous §7.2.11 Définition des taux de TVA et §7.2.4 Les champs pour la TVA, cette option permet d’afficher les écritures passées avec les anciens taux séparément des écritures passés avec les nouveau taux.

Arrondit les montants de TVA à 5 ct

Cette option est seulement disponible si vous utilisez la TVA selon taux de dette fiscale nette décrite au §7.3 Méthode de décompte selon le taux de la dette fiscale nette (TDFN) ou au forfait décrite au §7.4 Méthode de décompte avec taux forfaitaires (TaF).

Ignore les différences inférieures à …

Il est possible de saisir un montant de TVA manuellement (voir §7.1 Les réglages pour la TVA. La différence entre la TVA calculée et la TVA comptabilisée est affichée dans la colonne Diff. du résumé. Lorsque elle est inférieure à la limite donnée, la différence n’est pas affichée.

La tolérance peut être définie en CHF ou en %.

Montre seulement les écritures avec une différence

Cette option n’affiche que les écritures avec une différence entre la TVA calculée et la TVA comptabilisée.

Recalcule la TVA pour les écritures passées avec l’ancien taux de TVA

La TVA devant être enregistrée au taux en vigueur lors de la livraison de la prestation, on doit parfois enregistrer des écritures avec l’ancien taux TVA. Cette option permet de visualiser la différence du montant de TVA calculé à l’ancien taux par rapport aux même écritures soumises au nouveau taux. La différence entre la TVA recalculée et la TVA enregistrée est affichée dans la dernière colonne (colonne Diff.) Si vous utilisez cette option il est judicieux de désactiver l’option Ignore les différences inférieures à…

Seulement pour les codes TVA pour la vente

Lorsque cette option est sélectionnée la TVA des écritures passées avec l’ancien taux est recalculée seulement pour les codes TVA concernant les ventes. Normalement cette case doit toujours être cochée.

Utilisez l’option Recalcule la TVA pour les écritures passées avec l’ancien taux de TVA pour déterminer les montants pour le formulaire de rectification.

En bas de la présentation vous trouverez également le total des différences de TVA.

Cliquez sur l’icône ![]() ou exécutez la commande Présentation > Résumé TVA pour afficher toutes les données concernant la TVA dans une période donnée.

ou exécutez la commande Présentation > Résumé TVA pour afficher toutes les données concernant la TVA dans une période donnée.

Grâce à ces listes, vous pouvez facilement identifier d’éventuelles erreurs de saisie.

Les montants peuvent être groupés par comptes ou par code TVA

avec ou sans le détail des écritures.

Un clic avec le bouton de droite de la souris sur une écriture permet entre autres d’afficher l’écriture dans son journal de saisie, pour la modifier.

L’option Tient compte des écritures sans TVA inclut les écritures sans code TVA, ce qui permet de mettre en évidence d’éventuels oublis à la saisie.

Dans ce mode, le total soumis à TVA en pied de page ne tient compte que des écritures avec un code TVA. Il ne s’agit pas de la somme des positions affichées.

Ce mode affiche tous les comptes, y compris ceux dans lesquels il est normal de ne pas avoir de TVA, comme les comptes de salaires par exemple.

Cette option peut être complétée par un filtre incluant les écritures sur les comptes du bilan ou comptes d’exploitation.

L’option Ignore les comptes qui n’ont pas de code TVA par défaut filtre le résultat pour n’afficher que les comptes dont la colonne TVA du plan comptable a été paramétrée.

Voici quelques indications concernant les autres options du dialogue :

Affiche les montants bruts (TVA comprise)

Lorsque cette option est cochée, le résumé affiche les montants TVA incluse au lieu du montant net.

Calcule et affiche les montants nets fictifs pour les écritures de TVA pure

Si cette case est cochée Crésus Comptabilité calcule le montant net fictif correspondant à la TVA pour les écritures passées directement sur un compte de TVA, par exemple le paiement de la TVA facturée lors du passage de la douane en cas d’importation de marchandises.

![]()

Anciens et nouveaux taux TVA séparés

Lorsque vous utilisez la gestion simultanée des anciens et des nouveaux codes TVA décrite sous §7.2.11 Définition des taux de TVA et §7.2.4 Les champs pour la TVA, cette option permet d’afficher les écritures passées avec les anciens taux séparément des écritures passés avec les nouveau taux.

Arrondit les montants de TVA à 5 ct

Cette option est seulement disponible si vous utilisez la TVA selon taux de dette fiscale nette décrite au §7.3 Méthode de décompte selon le taux de la dette fiscale nette (TDFN) ou au forfait décrite au §7.4 Méthode de décompte avec taux forfaitaires (TaF).

Ignore les différences inférieures à …

Il est possible de saisir un montant de TVA manuellement (voir §7.1 Les réglages pour la TVA. La différence entre la TVA calculée et la TVA comptabilisée est affichée dans la colonne Diff. du résumé. Lorsque elle est inférieure à la limite donnée, la différence n’est pas affichée.

La tolérance peut être définie en CHF ou en %.

Montre seulement les écritures avec une différence

Cette option n’affiche que les écritures avec une différence entre la TVA calculée et la TVA comptabilisée.

Recalcule la TVA pour les écritures passées avec l’ancien taux de TVA

La TVA devant être enregistrée au taux en vigueur lors de la livraison de la prestation, on doit parfois enregistrer des écritures avec l’ancien taux TVA. Cette option permet de visualiser la différence du montant de TVA calculé à l’ancien taux par rapport aux même écritures soumises au nouveau taux. La différence entre la TVA recalculée et la TVA enregistrée est affichée dans la dernière colonne (colonne Diff.) Si vous utilisez cette option il est judicieux de désactiver l’option Ignore les différences inférieures à…

Seulement pour les codes TVA pour la vente

Lorsque cette option est sélectionnée la TVA des écritures passées avec l’ancien taux est recalculée seulement pour les codes TVA concernant les ventes. Normalement cette case doit toujours être cochée.

Utilisez l’option Recalcule la TVA pour les écritures passées avec l’ancien taux de TVA pour déterminer les montants pour le formulaire de rectification.

En bas de la présentation vous trouverez également le total des différences de TVA.

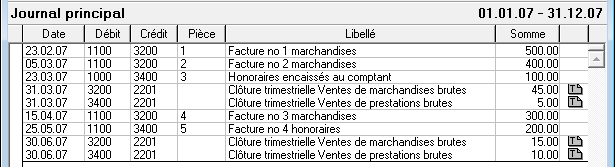

7.2.8Le calcul de la TVA Le montant de TVA à verser à l’AFC est déterminé en prenant en compte toutes les écritures enregistrées avec un code TVA. C’est le code TVA qui permet de déterminer le type de TVA de l’écriture et d’affecter les montants à la position adéquate. Le montant final équivaut au total de la TVA due diminué du total de la TVA à récupérer.

Voici un exemple d’une comptabilité, dont le décompte TVA est expliqué ci-après. Les codes de TVA apparaissent dans les libellés entre parenthèses :

Date

Débit

Crédit

Libellé

Somme

06.02.2018

4200

…

Achat 1, (IPM) net, TVA = 8.00

100.00

06.02.2018

1170

…

Achat 1, 8.0% de TVA (IPM)

8.00

06.02.2018

…

1010

Achat 1 Total, (IPM)

100.00

06.02.2018

4200

…

Achat 2, (IPM) net, TVA = 0.80

10.00

06.02.2018

1170

…

Achat 2, 8.0% de TVA (IPM)

0.80

06.02.2018

…

1010

Achat 2 Total, (IPM)

10.80

06.02.2018

4200

…

Entretien, (IPI) net, TVA = 16.00

200.00

06.02.2018

1170

…

Entretien, 8.0% de TVA (IPI)

16.00

06.02.2018

…

1010

Entretien Total, (IPI)

216.00

07.02.2018

4200

…

Achat 3, (IPMRED) net, TVA = 2.50

100.00

07.02.2018

1170

…

Achat 3, 2.5% de TVA (IPMRED)

2.50

07.02.2018

…

1010

Achat 3 Total, (IPMRED)

102.50

07.02.2018

…

3200

Vente 1, (TVARED) net, TVA = 25.00

1 000.00

07.02.2018

…

2200

Vente 1, 2.5% de TVA (TVARED)

25.00

07.02.2018

1010

…

Vente 1 Total, (TVARED)

1 025.00

07.02.2018

…

3200

Vente 2, (TVARED) net, TVA = 25.00

100.00

07.02.2018

…

2200

Vente 2, 2.5% de TVA (TVARED)

2.50

07.02.2018

1010

…

Vente 2 Total, (TVARED)

102.50

07.02.2018

1010

3200

Vente 3, (EXPORT) net, TVA = 0.00

50.00

07.02.2018

1010

3200

Vente 4, (EXPORT) net, TVA = 0.00

150.00

07.02.2018

1010

3200

Vente 5, (EXCLU) net, TVA = 0.00

100.00

07.02.2018

1010

3200

Vente 6, (EXCLU) net, TVA = 0.00

200.00

07.02.2018

…

3200

Vente 7, (TVA) net, TVA = 8.00

100.00

07.02.2018

…

2200

Vente 7, 8.0% de TVA (TVA)

8.00

07.02.2018

1010

…

Vente 7 Total, (TVA)

108.00

Les montants calculés pour le décompte sont :

Chiffre d’affaires net, doit également comprendre les ventes non soumises à la TVA :

Vente 1

1 000.00

Vente 2

100.00

Vente 3

50.00

Vente 4

150.00

Vente 5

100.00

Vente 6

200.00

Vente 7

100.00

Total

1 700.00

Chiffre d’affaires brut

Vente 1

1 025.00

Vente 2

102.50

Vente 3

50.00

Vente 4

150.00

Vente 5

100.00

Vente 6

200.00

Vente 7

108.00

Total

1 735.50

Montants inclus dans le chiffre d’affaires, mais pas imposables

Exportation (EXPORT)

Vente 3

50.00

Vente 4

150.00

200.00

Exclu du champ de l’impôt (EXCLU)

Vente 5

100.00

Vente 6

200.00

300.00

Chiffre d’affaires soumis à la TVA, calculé ainsi :

CA brut total (EXPORT+EXCLU+TVA+TVARED)

1 735.50

Exportation (EXPORT)

− 200.00

Exclu du champ de l’impôt (EXCLU)

− 300.00

CA soumis à la TVA au taux normal et au taux réduit

1 235.50

Composition du chiffre d’affaires soumis à la TVA

CA

Impôt

Taux de 8.0%

Vente 7

108.00

8.00

108.00

8.00

Taux de 2.5%

Vente 1

1 025.00

25.00

Vente 2

102.50

2.50

1 127.50

27.50

Total de l’impôt

8.00

+ 27.50

Total TVA

35.50

Impôt préalable (à récupérer) :

Montant brut

Impôt

Sur marchandises et prestations de service

Au taux normal (IPM)

Achat 1

108.00

8.00

Achat 2

10.80

0.80

Au taux réduit (IPMRED)

Achat 3

102.50

2.50

221.30

11.30

Sur investissements et autres charges d’exploitation

Au taux normal (IPI)

Entretien 1

216.00

16.00

216.00

16.00

TVA à payer à l’administration fédérale des impôts

35.50

−11.30

−16.00

8.20

La façon dont Crésus Comptabilité établit le décompte TVA peut être redéfinie en cas de besoin (consultez l’aide contextuelle de la commande Options – Codes TVA).

Le montant de TVA à verser à l’AFC est déterminé en prenant en compte toutes les écritures enregistrées avec un code TVA. C’est le code TVA qui permet de déterminer le type de TVA de l’écriture et d’affecter les montants à la position adéquate. Le montant final équivaut au total de la TVA due diminué du total de la TVA à récupérer.

Voici un exemple d’une comptabilité, dont le décompte TVA est expliqué ci-après. Les codes de TVA apparaissent dans les libellés entre parenthèses :

| Date | Débit | Crédit | Libellé | Somme |

| 06.02.2018 | 4200 | … | Achat 1, (IPM) net, TVA = 8.00 | 100.00 |

| 06.02.2018 | 1170 | … | Achat 1, 8.0% de TVA (IPM) | 8.00 |

| 06.02.2018 | … | 1010 | Achat 1 Total, (IPM) | 100.00 |

| 06.02.2018 | 4200 | … | Achat 2, (IPM) net, TVA = 0.80 | 10.00 |

| 06.02.2018 | 1170 | … | Achat 2, 8.0% de TVA (IPM) | 0.80 |

| 06.02.2018 | … | 1010 | Achat 2 Total, (IPM) | 10.80 |

| 06.02.2018 | 4200 | … | Entretien, (IPI) net, TVA = 16.00 | 200.00 |

| 06.02.2018 | 1170 | … | Entretien, 8.0% de TVA (IPI) | 16.00 |

| 06.02.2018 | … | 1010 | Entretien Total, (IPI) | 216.00 |

| 07.02.2018 | 4200 | … | Achat 3, (IPMRED) net, TVA = 2.50 | 100.00 |

| 07.02.2018 | 1170 | … | Achat 3, 2.5% de TVA (IPMRED) | 2.50 |

| 07.02.2018 | … | 1010 | Achat 3 Total, (IPMRED) | 102.50 |

| 07.02.2018 | … | 3200 | Vente 1, (TVARED) net, TVA = 25.00 | 1 000.00 |

| 07.02.2018 | … | 2200 | Vente 1, 2.5% de TVA (TVARED) | 25.00 |

| 07.02.2018 | 1010 | … | Vente 1 Total, (TVARED) | 1 025.00 |

| 07.02.2018 | … | 3200 | Vente 2, (TVARED) net, TVA = 25.00 | 100.00 |

| 07.02.2018 | … | 2200 | Vente 2, 2.5% de TVA (TVARED) | 2.50 |

| 07.02.2018 | 1010 | … | Vente 2 Total, (TVARED) | 102.50 |

| 07.02.2018 | 1010 | 3200 | Vente 3, (EXPORT) net, TVA = 0.00 | 50.00 |

| 07.02.2018 | 1010 | 3200 | Vente 4, (EXPORT) net, TVA = 0.00 | 150.00 |

| 07.02.2018 | 1010 | 3200 | Vente 5, (EXCLU) net, TVA = 0.00 | 100.00 |

| 07.02.2018 | 1010 | 3200 | Vente 6, (EXCLU) net, TVA = 0.00 | 200.00 |

| 07.02.2018 | … | 3200 | Vente 7, (TVA) net, TVA = 8.00 | 100.00 |

| 07.02.2018 | … | 2200 | Vente 7, 8.0% de TVA (TVA) | 8.00 |

| 07.02.2018 | 1010 | … | Vente 7 Total, (TVA) | 108.00 |

Les montants calculés pour le décompte sont :

Chiffre d’affaires net, doit également comprendre les ventes non soumises à la TVA :

| Vente 1 | 1 000.00 | |

| Vente 2 | 100.00 | |

| Vente 3 | 50.00 | |

| Vente 4 | 150.00 | |

| Vente 5 | 100.00 | |

| Vente 6 | 200.00 | |

| Vente 7 | 100.00 | |

| Total | 1 700.00 |

Chiffre d’affaires brut

| Vente 1 | 1 025.00 | |

| Vente 2 | 102.50 | |

| Vente 3 | 50.00 | |

| Vente 4 | 150.00 | |

| Vente 5 | 100.00 | |

| Vente 6 | 200.00 | |

| Vente 7 | 108.00 | |

| Total | 1 735.50 |

Montants inclus dans le chiffre d’affaires, mais pas imposables

| Exportation (EXPORT) | Vente 3 | 50.00 |

| Vente 4 | 150.00 | |

| 200.00 | ||

| Exclu du champ de l’impôt (EXCLU) | Vente 5 | 100.00 |

| Vente 6 | 200.00 | |

| 300.00 |

| Chiffre d’affaires soumis à la TVA, calculé ainsi : | |

| CA brut total (EXPORT+EXCLU+TVA+TVARED) | 1 735.50 |

| Exportation (EXPORT) | − 200.00 |

| Exclu du champ de l’impôt (EXCLU) | − 300.00 |

| CA soumis à la TVA au taux normal et au taux réduit | 1 235.50 |

| Composition du chiffre d’affaires soumis à la TVA |

CA |

Impôt |

|

| Taux de 8.0% | Vente 7 | 108.00 | 8.00 |

| 108.00 | 8.00 | ||

| Taux de 2.5% | Vente 1 | 1 025.00 | 25.00 |

| Vente 2 | 102.50 | 2.50 | |

| 1 127.50 | 27.50 | ||

| Total de l’impôt | 8.00 + 27.50 |

||

| Total TVA | 35.50 | ||

| Impôt préalable (à récupérer) : | Montant brut | Impôt | |

| Sur marchandises et prestations de service | |||

| Au taux normal (IPM) | Achat 1 | 108.00 | 8.00 |

| Achat 2 | 10.80 | 0.80 | |

| Au taux réduit (IPMRED) | Achat 3 | 102.50 | 2.50 |

| 221.30 | 11.30 | ||

| Sur investissements et autres charges d’exploitation | |||

| Au taux normal (IPI) | Entretien 1 | 216.00 | 16.00 |

| 216.00 | 16.00 | ||

| TVA à payer à l’administration fédérale des impôts | 35.50 −11.30 −16.00 |

||

| 8.20 |

La façon dont Crésus Comptabilité établit le décompte TVA peut être redéfinie en cas de besoin (consultez l’aide contextuelle de la commande Options – Codes TVA).

7.2.9Établir le décompte TVA Pour afficher le décompte TVA, cliquez sur l’icône  ou exécutez la commande Présentation > Décompte TVA.

ou exécutez la commande Présentation > Décompte TVA.

Passer à la transmission électronique de la TVA

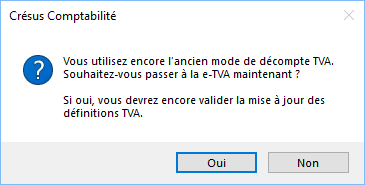

Si votre fichier n’a pas encore été adapté à la nouvelle norme, Crésus affiche un dialogue vous proposant de passer à l’e-TVA.

Après que vous avez accepté, le processus affiche le dialogue des réglages Options > Définitions, et passe dans l’onglet TVA.

Il n’y a en principe rien à modifier ici. Vous constaterez qu’il serait possible d’y modifier la périodicité du décompte.

Un deuxième dialogue Saisie TVA regroupe les réglages qui concernent la saisie des écritures.

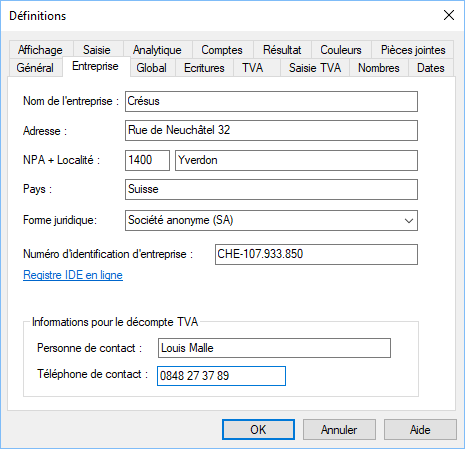

Avant de valider ces réglages, rendez-vous dans l’onglet Entreprise, pour y compléter vos données, en particulier le n° d’identification de l’entreprise (IDE) et la personne de contact pour le décompte TVA.

Le n° IDE de l’entreprise est identique au n° TVA, hormis la mention TVA qui figure à la fin.

En cas de nécessité, utilisez le lien vers le registre IDE en ligne.

Vous pouvez à tout moment revenir dans ce dialogue au moyen de la commande Options > Définitions.

La présentation Décompte TVA

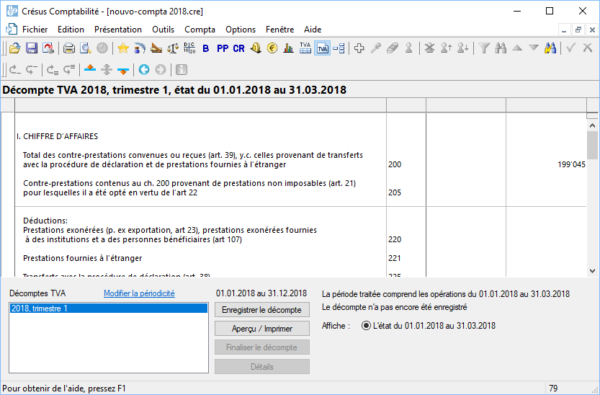

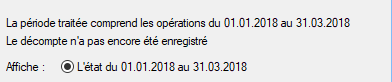

Crésus affiche les valeurs du prochain décompte à établir. La fourchette de dates considérée est automatique, en fonction de la périodicité définie dans les réglages.

Les valeurs qui figurent sur le décompte TVA sont la somme des montants de toutes les écritures qui ont été passées avec des codes TVA dans la période considérée.

Pour la TVA due, il s’agit de la somme des montants soumis à la TVA et de la somme des montants de TVA. Pour la TVA à récupérer, il ne s’agit que de la somme des montants de TVA.

C’est le code de TVA qui détermine la position du montant dans le décompte. Il est donc essentiel d’utiliser les codes adéquats.

Les décomptes de TVA concernent des périodes prédéfinies selon la période choisie (trimestrielle, semestrielle ou plus rarement mensuelle).

Les montants communiqués lors de la transmission électronique, de l’enregistrement sur le portail de l’AFC ou de l’envoi postal du décompte à l’AFC sont des montants dus. Si des modifications dans des écritures ont un impact sur une période déjà décomptée, le processus standard de Crésus consiste à reporter la différence sur le décompte suivant. Les montants cumulés à la date de fin de la période à décompter sont calculés, et les montants déjà décomptés sont déduits. Ainsi, à la fin de chaque période de décompte, le total des montants est toujours juste. L’affichage de l’état à la date de fin de la période à décompter compte tenu des décomptes enregistrés, est donc toujours proposé.

À des fins d’analyse, il est aussi possible d’afficher des montants qui se limitent à la période de décompte, ou les montants cumulés, sans déduction des décomptes enregistrés.

L’enregistrement, la finalisation et l’envoi d’un décompte se font toujours en tenant compte des décomptes enregistrés : Crésus se base sur le cumul des montants à la date de fin de période, et déduit les montants déjà décomptés.

Avec la transmission électronique des décomptes TVA, l’AFC accepte des décomptes rectificatifs. Le décompte rectificatif remplace le décompte précédent pour la même période.

Établir le décompte TVA

Les opérations et les outils à disposition sont les mêmes pour toutes les périodes de décompte.

Dans cet exemple, nous vous proposons le cheminement logique pour l’établissement du 1er décompte, puis des décomptes suivants.

Utilisez le Résumé TVA (§7.2.7 Contrôle de la TVA) en cliquant sur l’icône  pour contrôler la cohérence des écritures avec TVA de la période à traiter.

pour contrôler la cohérence des écritures avec TVA de la période à traiter.

Passez dans le Décompte TVA en cliquant sur l’icône  . La première période de décompte de l’année comptable est proposée.

. La première période de décompte de l’année comptable est proposée.

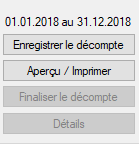

La période de décompte et son état figurent au bas de la fenêtre.

Les boutons à disposition varient en fonction des opérations possibles selon l’état du décompte.

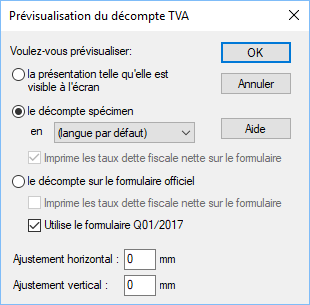

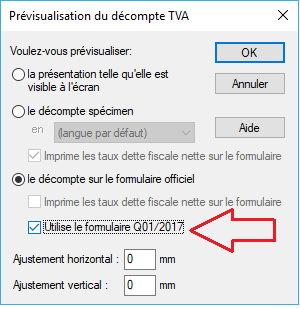

Utilisez le bouton Aperçu / Impression pour imprimer le décompte. Trois options se présentent :

- Le décompte tel qu’il est affiché à l’écran : reproduit la présentation telle qu’elle est affichée.

- Le décompte spécimen : c’est un fac-similé du décompte, avec les libellés de chaque position. Ce document ne peut pas être envoyé à l’AFC, il y manque le code-barres.

- Le décompte sur le formulaire officiel : Crésus n’imprime que les montants, positionnés pour correspondre aux cases du décompte fourni par l’AFC. Comme chaque imprimante a ses propres caractéristiques, faites un test sur du papier ordinaire et comparez le résultat avec le document fourni. Il s’avère généralement nécessaire de procéder à un réglage pour que les chiffres soient imprimés dans les espaces réservés. Utilisez les cases Ajustement horizontal et Ajustement vertical pour caler correctement les données dans les cases du décompte.

Comme l’impression dépend de la prise en pince du papier dans l’imprimante, nous vous suggérons de reporter les chiffres à la main dans le décompte officiel.

L’impression d’un décompte non finalisé (voir ci-après) ajoute la mention Décompte provisoire en filigrane.

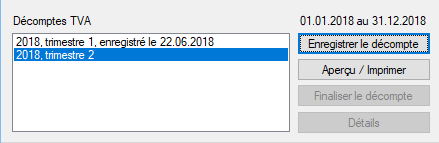

Cliquez sur le bouton Enregistrer le décompte afin de conserver les données telles qu’elles sont calculées pour la période en cours.

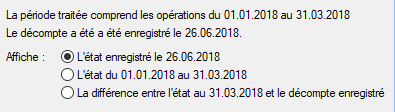

Si vous apportez ultérieurement des modifications à des écritures qui concernent le 1er trimestre, les options à droite proposent trois cas :

- L’état enregistré, tel qu’il a été conservé ci-dessus.

- L’état actuel de la période concernée, en tenant compte des modifications apportées après l’enregistrement.

- La différence entre l’état actuel et l’état enregistré.

L’enregistrement du décompte tient toujours compte de l’état actuel des écritures, quel que soit le mode d’affichage choisi. S’il s’agit d’une période autre que la première période de décompte, les décomptes enregistrés sont toujours déduits.

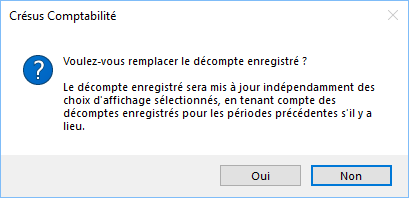

Si le décompte de la période a déjà été enregistré, le bouton d’enregistrement affiche alors Remplacer le décompte. Dans ce cas, les données précédemment enregistrées sont perdues.

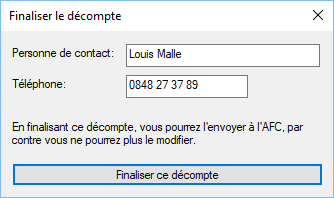

Lorsque vous considérez que le décompte est définitif, cliquez sur le bouton Finaliser.

Cette opération valide et conserve les données du trimestre en cours. C’est ce décompte qu’il faut faire parvenir à l’AFC. La finalisation permet au processus de passer à l’étape d’exportation pour le portail de l’AFC.

Crésus ne permet pas de finaliser un décompte qui n’a pas été enregistré.

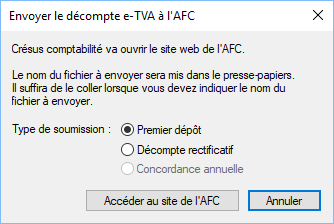

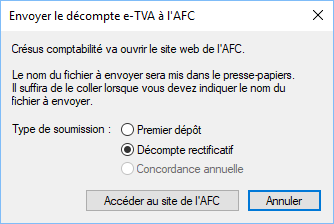

Envoyer le décompte à l’AFC

Pour transmettre le décompte, cliquez sur le bouton Exporter e-TVA :

Choisissez l’option adéquate :

- Premier dépôt : c’est la première fois que vous transmettez un décompte pour la période concernée.

- Décompte rectificatif : vous avez déjà envoyé un décompte pour cette période, mais y avez apporté des modifications ultérieures.

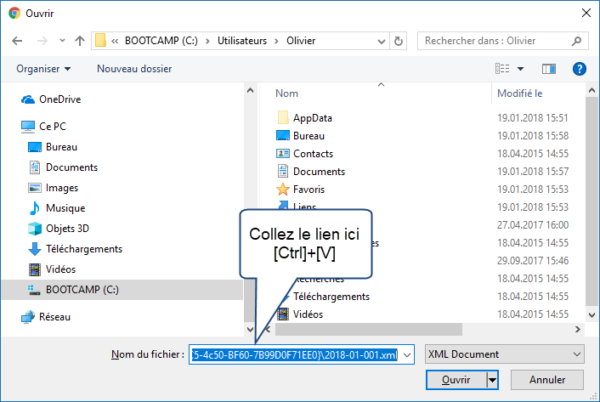

Cliquez sur le bouton Accéder au site de l’AFC : le processus génère le fichier xml que vous pourrez ensuite télécharger sur le site de l’AFC. Veuillez vous référer aux instructions de ce site pour transmettre votre décompte.

Crésus Comptabilité place dans le presse-papier le chemin du fichier qui doit être transmis sur le site de l’AFC.

Le nom du fichier et son chemin ont été copiés par Crésus dans le presse-papiers.

Sous Windows, il suffit de coller (raccourci clavier Ctrl+V) le contenu dans le champ Nom du fichier.

Sous Mac, il faut utiliser la fonction Go to folder (raccourci clavier Cmd+Shift+G) puis coller avec Cmd+V.

Les données de votre décompte TVA sont envoyées vers le site de l’AFC. Le fichier contient les coordonnées de votre société et la période du décompte. L’AFC indique les éventuelles erreurs ou avertissements.

Vous pouvez ensuite visualiser votre décompte et donc tous les montants repris de Crésus Comptabilité sur le site de l’AFC.

Si vous constatez des erreurs dans les données transmises, il convient de modifier dans Crésus les éléments erronés et d’envoyer un décompte rectificatif. Dans ce cas, sélectionnez l’option Décompte rectificatif :

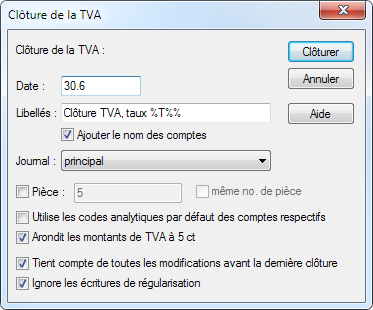

Clôturer la TVA

Pour terminer le cycle TVA d’un trimestre, il faut encore générer les écritures comptables.

- Exécutez la commande Compta > Clôturer TVA.

- Si vous effectuez une clôture TVA pour la première fois, veillez à spécifier le compte du bilan dans lequel Crésus doit enregistrer le montant en attente. C’est habituellement le compte 2201 Décompte TVA.

- Introduisez la date de clôture et cliquez sur OK.

- Crésus Comptabilité génère les écritures dans le compte d’attente en fonction des soldes des comptes TVA due et TVA à récupérer à la date demandée. Les écritures sont marquées du symbole

dans la colonne de droite du journal de saisie :

dans la colonne de droite du journal de saisie :

Le solde du compte Décompte TVA contient maintenant le montant de TVA à payer ou le montant qu’on vous créditera s’il est négatif. Ce montant doit être le même que celui qui apparaît en bas du décompte TVA.

Vous pouvez désormais travailler sur le trimestre suivant, dans cet exemple le 2ème trimestre :

- Utilisez le Résumé TVA (§7.2.7 Contrôle de la TVA) en cliquant sur l’icône

pour contrôler la cohérence des écritures avec TVA de la période du 01.01 au 30.06 de l’année comptable.

pour contrôler la cohérence des écritures avec TVA de la période du 01.01 au 30.06 de l’année comptable.

- Passez dans le Décompte TVA en cliquant sur l’icône

- Crésus calcule les montants cumulés au 30.06 et en soustrait les valeurs annoncées dans le décompte du 1er trimestre.

- Imprimez

le décompte comme décrit ci-dessus.

le décompte comme décrit ci-dessus.

- Enregistrez le décompte du 2ème trimestre.

- Exécutez la commande Compta – Clôturer TVA au 30.06.

- Le solde du compte Décompte TVA doit être le même que celui qui apparaît en bas du décompte TVA.

Il n’est pas nécessaire d’avoir transmis les données du 1er trimestre avant d’établir le décompte du 2ème trimestre. Veillez toutefois à respecter les délais imposés par l’AFC.

Il est possible que le 1er trimestre ait été modifié après que le décompte TVA a été généré. C’est pourquoi le décompte du 2ème trimestre (et ceux des trimestres suivants) doit être fait en déterminant les montants cumulés à la fin de la période à décompter, desquels on déduit les valeurs déclarées précédemment.

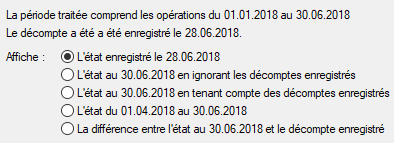

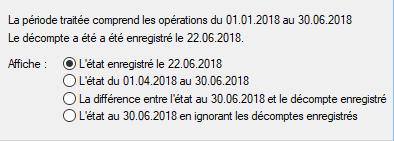

Les options à droite vous permettent d’afficher différents états :

- L’état enregistré :

Crésus affiche les valeurs enregistrées.

- L’état au 30.06 en ignorant les décomptes enregistrés :

Il s’agit du cumul des valeurs du 1er janvier au 30 juin.

- L’état au 30.06 en tenant compte des décomptes enregistrés :

Crésus fait la somme des montants au 30 juin et déduit les montants décomptés précédemment. Ainsi, le décompte au 30 juin rattrape d’éventuelles corrections qui auraient été apportées au 1er trimestre après la finalisation.

- L’état du 01.04 au 30.06 :

Présente les valeurs du 2ème trimestre uniquement.

- La différence entre l’état au 30.06 et le décompte enregistré :

Crésus fait la somme des montants au 30 juin et les compare aux montants décomptés précédemment.

Procédez comme au 1er trimestre pour enregistrer, finaliser, imprimer et transmettre le décompte afin de passer au 3ème trimestre.

Pour le 3ème et le 4ème trimestre ainsi que le décompte de concordance

Procédez de manière analogue au 2ème trimestre.

Afficher un décompte existant

Si vous sélectionnez le décompte d’une période enregistrée ou finalisée, c’est le décompte enregistré qui s’affiche par défaut. Les options permettent de mettre en évidence d’éventuelles différences entre le décompte enregistré et l’état actuel de la comptabilité.

Pour afficher le décompte TVA, cliquez sur l’icône ![]() ou exécutez la commande Présentation > Décompte TVA.

ou exécutez la commande Présentation > Décompte TVA.

Passer à la transmission électronique de la TVA

Si votre fichier n’a pas encore été adapté à la nouvelle norme, Crésus affiche un dialogue vous proposant de passer à l’e-TVA.

Après que vous avez accepté, le processus affiche le dialogue des réglages Options > Définitions, et passe dans l’onglet TVA.

Il n’y a en principe rien à modifier ici. Vous constaterez qu’il serait possible d’y modifier la périodicité du décompte.

Un deuxième dialogue Saisie TVA regroupe les réglages qui concernent la saisie des écritures.

Avant de valider ces réglages, rendez-vous dans l’onglet Entreprise, pour y compléter vos données, en particulier le n° d’identification de l’entreprise (IDE) et la personne de contact pour le décompte TVA.

Le n° IDE de l’entreprise est identique au n° TVA, hormis la mention TVA qui figure à la fin.

En cas de nécessité, utilisez le lien vers le registre IDE en ligne.

Vous pouvez à tout moment revenir dans ce dialogue au moyen de la commande Options > Définitions.

La présentation Décompte TVA

Crésus affiche les valeurs du prochain décompte à établir. La fourchette de dates considérée est automatique, en fonction de la périodicité définie dans les réglages.

Les valeurs qui figurent sur le décompte TVA sont la somme des montants de toutes les écritures qui ont été passées avec des codes TVA dans la période considérée.

Pour la TVA due, il s’agit de la somme des montants soumis à la TVA et de la somme des montants de TVA. Pour la TVA à récupérer, il ne s’agit que de la somme des montants de TVA.

C’est le code de TVA qui détermine la position du montant dans le décompte. Il est donc essentiel d’utiliser les codes adéquats.

Les décomptes de TVA concernent des périodes prédéfinies selon la période choisie (trimestrielle, semestrielle ou plus rarement mensuelle).

Les montants communiqués lors de la transmission électronique, de l’enregistrement sur le portail de l’AFC ou de l’envoi postal du décompte à l’AFC sont des montants dus. Si des modifications dans des écritures ont un impact sur une période déjà décomptée, le processus standard de Crésus consiste à reporter la différence sur le décompte suivant. Les montants cumulés à la date de fin de la période à décompter sont calculés, et les montants déjà décomptés sont déduits. Ainsi, à la fin de chaque période de décompte, le total des montants est toujours juste. L’affichage de l’état à la date de fin de la période à décompter compte tenu des décomptes enregistrés, est donc toujours proposé.

À des fins d’analyse, il est aussi possible d’afficher des montants qui se limitent à la période de décompte, ou les montants cumulés, sans déduction des décomptes enregistrés.

L’enregistrement, la finalisation et l’envoi d’un décompte se font toujours en tenant compte des décomptes enregistrés : Crésus se base sur le cumul des montants à la date de fin de période, et déduit les montants déjà décomptés.

Avec la transmission électronique des décomptes TVA, l’AFC accepte des décomptes rectificatifs. Le décompte rectificatif remplace le décompte précédent pour la même période.

Établir le décompte TVA

Les opérations et les outils à disposition sont les mêmes pour toutes les périodes de décompte.

Dans cet exemple, nous vous proposons le cheminement logique pour l’établissement du 1er décompte, puis des décomptes suivants.

Utilisez le Résumé TVA (§7.2.7 Contrôle de la TVA) en cliquant sur l’icône ![]() pour contrôler la cohérence des écritures avec TVA de la période à traiter.

pour contrôler la cohérence des écritures avec TVA de la période à traiter.

Passez dans le Décompte TVA en cliquant sur l’icône ![]() . La première période de décompte de l’année comptable est proposée.

. La première période de décompte de l’année comptable est proposée.

La période de décompte et son état figurent au bas de la fenêtre.

Les boutons à disposition varient en fonction des opérations possibles selon l’état du décompte.

Utilisez le bouton Aperçu / Impression pour imprimer le décompte. Trois options se présentent :

- Le décompte tel qu’il est affiché à l’écran : reproduit la présentation telle qu’elle est affichée.

- Le décompte spécimen : c’est un fac-similé du décompte, avec les libellés de chaque position. Ce document ne peut pas être envoyé à l’AFC, il y manque le code-barres.

- Le décompte sur le formulaire officiel : Crésus n’imprime que les montants, positionnés pour correspondre aux cases du décompte fourni par l’AFC. Comme chaque imprimante a ses propres caractéristiques, faites un test sur du papier ordinaire et comparez le résultat avec le document fourni. Il s’avère généralement nécessaire de procéder à un réglage pour que les chiffres soient imprimés dans les espaces réservés. Utilisez les cases Ajustement horizontal et Ajustement vertical pour caler correctement les données dans les cases du décompte.

Comme l’impression dépend de la prise en pince du papier dans l’imprimante, nous vous suggérons de reporter les chiffres à la main dans le décompte officiel.

L’impression d’un décompte non finalisé (voir ci-après) ajoute la mention Décompte provisoire en filigrane.

Cliquez sur le bouton Enregistrer le décompte afin de conserver les données telles qu’elles sont calculées pour la période en cours.

Si vous apportez ultérieurement des modifications à des écritures qui concernent le 1er trimestre, les options à droite proposent trois cas :

- L’état enregistré, tel qu’il a été conservé ci-dessus.

- L’état actuel de la période concernée, en tenant compte des modifications apportées après l’enregistrement.

- La différence entre l’état actuel et l’état enregistré.

L’enregistrement du décompte tient toujours compte de l’état actuel des écritures, quel que soit le mode d’affichage choisi. S’il s’agit d’une période autre que la première période de décompte, les décomptes enregistrés sont toujours déduits.

Si le décompte de la période a déjà été enregistré, le bouton d’enregistrement affiche alors Remplacer le décompte. Dans ce cas, les données précédemment enregistrées sont perdues.

Lorsque vous considérez que le décompte est définitif, cliquez sur le bouton Finaliser.