7.2.6TVA lors de l’importation de marchandises

Lorsque vous importez des marchandises, vous recevez généralement 2 factures : la facture du fournisseur étranger et la facture du transporteur.

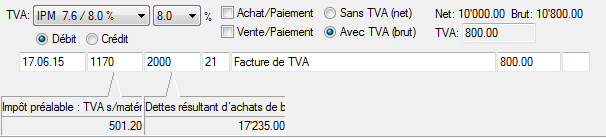

La facture du fournisseur étranger sera comptabilisée sans TVA. En revanche le transporteur vous facture sa propre prestation de transport (généralement soumise à la TVA) ainsi que le montant de TVA qu’il a dû payer lors du passage en douane. Cette TVA qui vous a été facturée par le transporteur doit être directement comptabilisée sur le compte TVA à récupérer sur marchandises (généralement 1170, 1068 ou 1061 selon votre plan comptable) en utilisant le code TVA IPM (impôt préalable sur marchandises).

Bien qu’à la saisie, Crésus affiche un montant HT, un montant de TVA et un montant TTC, l’écriture générée se présente ainsi :

![]()

Lorsque les biens importés sont des biens d’investissement, le même principe est valable mais il faut bien entendu utiliser le compte TVA à récupérer sur investissements et autres charges (généralement 1171, 1069 ou 1062) et le code TVA IPI (impôt préalable sur investissements).

Le même principe est valable lorsque vous recevez une facture de TVA directement de la douane.