11Le changement d’exercice

Tout au long de l’exercice, diverses vues permettent d’analyser et contrôler la situation. À la fin de l’année comptable, c’est-à-dire à la fin de la période comptable spécifiée lors de la création de la comptabilité, on boucle la comptabilité en cours, et on en rouvre une autre. Ce processus s’appelle le changement d’exercice.

Voici une marche à suivre schématique de ce processus :

- On établit le tableau des pertes et profits

(§8.3 Le tableau des pertes et profits) pour voir en détail ce qu’on a gagné et/ou perdu durant l’année écoulée.

(§8.3 Le tableau des pertes et profits) pour voir en détail ce qu’on a gagné et/ou perdu durant l’année écoulée. - On peut boucler la comptabilité (§11.1 Le bouclement) : les soldes des comptes de charges et de produits sont mis à zéro en les virant sur un ou plusieurs comptes d’exploitation. Depuis ces comptes d’exploitation, le solde représentant le résultat de l’entreprise est soit distribué (en entier ou en partie), soit intégré dans le bilan. Ainsi le bilan final, comme le bilan initial, se retrouve équilibré. Notez que cette opération n’est pas indispensable.

- On peut établir à présent le bilan final

(§8.2 Le bilan).

(§8.2 Le bilan). - On rouvre la comptabilité (§11.2 La réouverture) pour la nouvelle année comptable. On obtient ainsi une comptabilité dont les comptes passifs et actifs ont les mêmes soldes que l’année passée. En revanche, le journal des écritures ne contient plus que les écritures d’ouverture des comptes du bilan; les soldes des comptes de charges et de produits sont par conséquent à zéro.

Il est cependant rare qu’on puisse boucler définitivement une comptabilité à la fin de l’année comptable avant de la rouvrir. Crésus Comptabilité admet une grande souplesse lors du changement d’exercice, de manière à pouvoir travailler sur la nouvelle comptabilité et la comptabilité de l’année passée en même temps (§11.2 La réouverture).

11.1Le bouclement Après avoir établi le tableau des pertes et profits, on peut boucler la comptabilité : Crésus Comptabilité vire les soldes de tous les comptes de charges et de produits sur les comptes d’exploitation constituant le compte de résultat. Le bénéfice ou la perte d’exercice est ensuite viré dans un compte du bilan ou d’autres comptes d’exploitation, suivant l’utilisation qu’on souhaite en faire.

Procéder à un bouclement n’est pas utile dans la mesure où Crésus Comptabilité calcule le résultat de l’exercice régulièrement et permet ainsi d’établir un bilan équilibré. Nous conseillons dès lors de ne pas procéder à un tel bouclement.

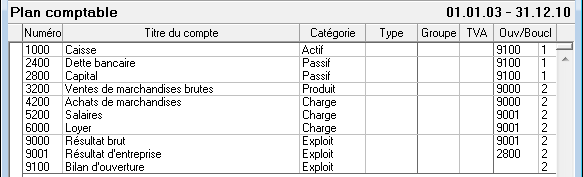

Pour bien comprendre le mécanisme du bouclement, considérons le plan comptable fictif et minimaliste ci-dessous :

Pour les comptes 3200 Ventes de marchandises et 4200 Achats de marchandises, la colonne Ouv/Boucl mentionne le compte de résultat 9000 : le mécanisme de bouclement génère 2 écritures automatiques qui passent les soldes des comptes 3200 et 4200 au compte 9000 Résultat brut, dont le solde va correspondre à la différence entre les ventes et les achats.

Pour les comptes 5200 Salaires, 6000 Loyer et 9000 Résultat brut, la colonne Ouv/Boucl mentionne le compte 9001: le mécanisme de bouclement génère 2 écritures automatiques qui passent les soldes des comptes 5200, 6000 et 9000 au compte 9001 Résultat d’entreprise.

Après les écritures de bouclement automatiques, le solde du compte 9001 correspond au résultat brut dont on soustrait les salaires et le loyer, c’est-à-dire au résultat d’entreprise; par contre le solde du compte 9000 est remis à zéro.

Le solde du compte 9001 est ensuite viré au compte 2800 Capital.

Le solde de tous les comptes de résultat se retrouve ainsi à zéro, et le bilan est équilibré.

Ceci constitue un exemple et non pas une règle à suivre. Souvent, pour bien séparer le capital initial de l’apport de capital constitué par les bénéfices ou pertes des années successives, on vire le bénéfice (respectivement la perte) dans un compte 2991 Bénéfice exercice/Perte exercice pour le faire apparaître de manière séparée dans le bilan final; au début de l’année suivante, on vire le solde dans le compte 2990 Bénéfice reporté/Perte reportée, qui cumule les bénéfices et pertes des années consécutives. Référez-vous à un manuel de comptabilité ou à une fiduciaire si vous avez des doutes par rapport à la manière de procéder dans le cas de votre entreprise (§24 La fonction FiduSync).

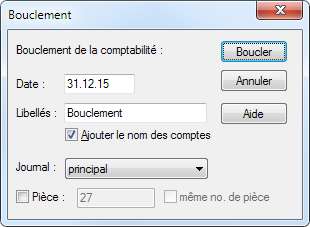

- Exécutez la commande Compta – Boucler.

- Le dialogue vous permet de choisir la date de bouclement, le libellé des écritures automatiques et le journal où ces écritures sont générées :

- Cliquez sur le bouton Boucler :

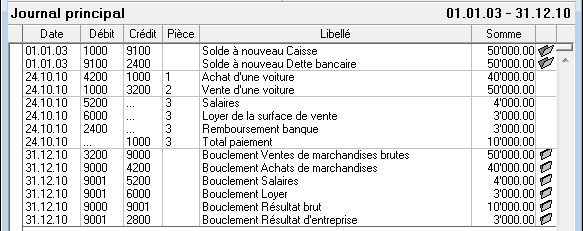

Dans le journal des écritures, les écritures de bouclement ont été créées par Crésus Comptabilité. Elles apparaissent avec le symbole d’un dossier fermé  dans la dernière colonne. Dans l’illustration ci-dessus, les 4 premières écritures de bouclement correspondent au bouclement des comptes de charges et de produits, dont le solde est ainsi remis à zéro. L’écriture suivante, le bouclement du compte Résultat brut, indique le montant du résultat brut, ici un bénéfice de 10’000.–. La dernière ligne indique le résultat d’entreprise, ici un bénéfice de 3000.–, qui a été viré dans le compte 2800 Capital et figurera au bilan. Comme vous pourriez le vérifier avec le tableau des pertes et profits, les extraits de compte et le bilan, les soldes de tous les comptes de charge, de produit et d’exploitation sont vides, et le bilan est équilibré. Il doit en être ainsi si le bouclement a été effectué correctement.

dans la dernière colonne. Dans l’illustration ci-dessus, les 4 premières écritures de bouclement correspondent au bouclement des comptes de charges et de produits, dont le solde est ainsi remis à zéro. L’écriture suivante, le bouclement du compte Résultat brut, indique le montant du résultat brut, ici un bénéfice de 10’000.–. La dernière ligne indique le résultat d’entreprise, ici un bénéfice de 3000.–, qui a été viré dans le compte 2800 Capital et figurera au bilan. Comme vous pourriez le vérifier avec le tableau des pertes et profits, les extraits de compte et le bilan, les soldes de tous les comptes de charge, de produit et d’exploitation sont vides, et le bilan est équilibré. Il doit en être ainsi si le bouclement a été effectué correctement.

Ce petit exemple illustre le principe du bouclement d’une comptabilité.

Dans les plans comptables PME fournis avec le logiciel, la structure du compte de résultat est évidemment plus complète pour permettre une analyse plus fine (§8.4 Compte de résultat). Le bouclement du dernier compte 9080 Bénéfice de l’exercice n’est pas défini. Vous pouvez spécifier dans le plan comptable comment Crésus Comptabilité doit boucler ce compte de manière automatique, ou vous pouvez le boucler à la main, en entrant une ou plusieurs écritures de bouclement pour distribuer le bénéfice ou la perte de l’exercice.

Si vous avez des doutes sur la manière de boucler votre comptabilité, référez-vous à un manuel de comptabilité ou à une fiduciaire (§24 La fonction FiduSync).

Pour obtenir plus d’informations sur la manière dont Crésus Comptabilité boucle une comptabilité, référez-vous à la description détaillée de la commande Compta – Boucler dans l’aide du logiciel.

Après avoir établi le tableau des pertes et profits, on peut boucler la comptabilité : Crésus Comptabilité vire les soldes de tous les comptes de charges et de produits sur les comptes d’exploitation constituant le compte de résultat. Le bénéfice ou la perte d’exercice est ensuite viré dans un compte du bilan ou d’autres comptes d’exploitation, suivant l’utilisation qu’on souhaite en faire.

Procéder à un bouclement n’est pas utile dans la mesure où Crésus Comptabilité calcule le résultat de l’exercice régulièrement et permet ainsi d’établir un bilan équilibré. Nous conseillons dès lors de ne pas procéder à un tel bouclement.

Pour bien comprendre le mécanisme du bouclement, considérons le plan comptable fictif et minimaliste ci-dessous :

Pour les comptes 3200 Ventes de marchandises et 4200 Achats de marchandises, la colonne Ouv/Boucl mentionne le compte de résultat 9000 : le mécanisme de bouclement génère 2 écritures automatiques qui passent les soldes des comptes 3200 et 4200 au compte 9000 Résultat brut, dont le solde va correspondre à la différence entre les ventes et les achats.

Pour les comptes 5200 Salaires, 6000 Loyer et 9000 Résultat brut, la colonne Ouv/Boucl mentionne le compte 9001: le mécanisme de bouclement génère 2 écritures automatiques qui passent les soldes des comptes 5200, 6000 et 9000 au compte 9001 Résultat d’entreprise.

Après les écritures de bouclement automatiques, le solde du compte 9001 correspond au résultat brut dont on soustrait les salaires et le loyer, c’est-à-dire au résultat d’entreprise; par contre le solde du compte 9000 est remis à zéro.

Le solde du compte 9001 est ensuite viré au compte 2800 Capital.

Le solde de tous les comptes de résultat se retrouve ainsi à zéro, et le bilan est équilibré.

Ceci constitue un exemple et non pas une règle à suivre. Souvent, pour bien séparer le capital initial de l’apport de capital constitué par les bénéfices ou pertes des années successives, on vire le bénéfice (respectivement la perte) dans un compte 2991 Bénéfice exercice/Perte exercice pour le faire apparaître de manière séparée dans le bilan final; au début de l’année suivante, on vire le solde dans le compte 2990 Bénéfice reporté/Perte reportée, qui cumule les bénéfices et pertes des années consécutives. Référez-vous à un manuel de comptabilité ou à une fiduciaire si vous avez des doutes par rapport à la manière de procéder dans le cas de votre entreprise (§24 La fonction FiduSync).

- Exécutez la commande Compta – Boucler.

- Le dialogue vous permet de choisir la date de bouclement, le libellé des écritures automatiques et le journal où ces écritures sont générées :

- Cliquez sur le bouton Boucler :

Dans le journal des écritures, les écritures de bouclement ont été créées par Crésus Comptabilité. Elles apparaissent avec le symbole d’un dossier fermé ![]() dans la dernière colonne. Dans l’illustration ci-dessus, les 4 premières écritures de bouclement correspondent au bouclement des comptes de charges et de produits, dont le solde est ainsi remis à zéro. L’écriture suivante, le bouclement du compte Résultat brut, indique le montant du résultat brut, ici un bénéfice de 10’000.–. La dernière ligne indique le résultat d’entreprise, ici un bénéfice de 3000.–, qui a été viré dans le compte 2800 Capital et figurera au bilan. Comme vous pourriez le vérifier avec le tableau des pertes et profits, les extraits de compte et le bilan, les soldes de tous les comptes de charge, de produit et d’exploitation sont vides, et le bilan est équilibré. Il doit en être ainsi si le bouclement a été effectué correctement.

dans la dernière colonne. Dans l’illustration ci-dessus, les 4 premières écritures de bouclement correspondent au bouclement des comptes de charges et de produits, dont le solde est ainsi remis à zéro. L’écriture suivante, le bouclement du compte Résultat brut, indique le montant du résultat brut, ici un bénéfice de 10’000.–. La dernière ligne indique le résultat d’entreprise, ici un bénéfice de 3000.–, qui a été viré dans le compte 2800 Capital et figurera au bilan. Comme vous pourriez le vérifier avec le tableau des pertes et profits, les extraits de compte et le bilan, les soldes de tous les comptes de charge, de produit et d’exploitation sont vides, et le bilan est équilibré. Il doit en être ainsi si le bouclement a été effectué correctement.

Ce petit exemple illustre le principe du bouclement d’une comptabilité.

Dans les plans comptables PME fournis avec le logiciel, la structure du compte de résultat est évidemment plus complète pour permettre une analyse plus fine (§8.4 Compte de résultat). Le bouclement du dernier compte 9080 Bénéfice de l’exercice n’est pas défini. Vous pouvez spécifier dans le plan comptable comment Crésus Comptabilité doit boucler ce compte de manière automatique, ou vous pouvez le boucler à la main, en entrant une ou plusieurs écritures de bouclement pour distribuer le bénéfice ou la perte de l’exercice.

Si vous avez des doutes sur la manière de boucler votre comptabilité, référez-vous à un manuel de comptabilité ou à une fiduciaire (§24 La fonction FiduSync).

Pour obtenir plus d’informations sur la manière dont Crésus Comptabilité boucle une comptabilité, référez-vous à la description détaillée de la commande Compta – Boucler dans l’aide du logiciel.

11.2La réouverture Pour générer l’année comptable suivante, il faut utiliser la commande Compta – Rouvrir. Cette fonction créée une comptabilité séparée pour la nouvelle année, indépendante de la comptabilité de l’année précédente, qui porte un autre nom et qui est enregistrée dans un autre fichier. La nouvelle comptabilité reprend le plan comptable et le bilan de la comptabilité de l’année précédente : le bilan final de l’année précédente devient le bilan initial de la nouvelle année.

Pour générer l’année comptable suivante, il faut utiliser la commande Compta – Rouvrir. Cette fonction créée une comptabilité séparée pour la nouvelle année, indépendante de la comptabilité de l’année précédente, qui porte un autre nom et qui est enregistrée dans un autre fichier. La nouvelle comptabilité reprend le plan comptable et le bilan de la comptabilité de l’année précédente : le bilan final de l’année précédente devient le bilan initial de la nouvelle année.

11.2.1Rouvrir une comptabilité

- Enregistrez la comptabilité en cours.

- Exécutez la commande Compta – Rouvrir.

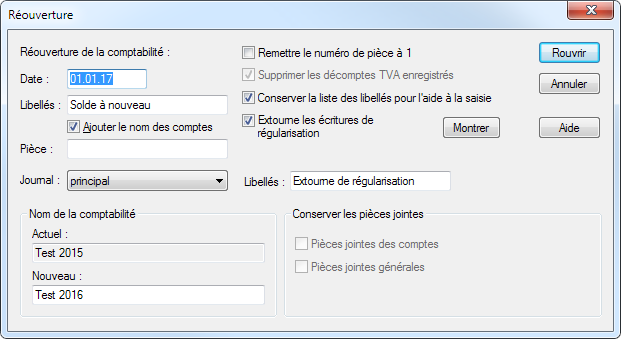

- Dans le dialogue, vous pouvez régler la manière dont Crésus Comptabilité doit rouvrir la comptabilité :

- Date : Crésus propose d’office le jour qui suit la date de fin de l’exercice courant.

- Libellé : Ce texte sera repris dans les écritures d’ouverture des comptes du bilan, avec ou sans le nom du compte, selon l’option Ajouter le nom des comptes.

- Journal : Il peut s’avérer utile de traiter l’ouverture dans un journal d’écritures particulier (§4.9 Journaux)

- Extourne les écritures de régularisation : Si l’option est activée, le mécanisme extourne automatiquement les écritures de régularisation générées dans l’exercice courant (§4.6 Les écritures de régularisation) dans les comptes de charge et de produit de la nouvelle année, en incluant le texte spécifié dans leur libellé (§11.2.2 L’extourne des écritures de régularisation). Un clic sur le bouton Montrer affiche les écritures de régularisation qui seront extournées.

- Nom de la comptabilité : Le nom du fichier de la nouvelle comptabilité est proposé automatiquement. Crésus incrémente de 1 le dernier caractère du fichier actuel.

Si le nom de la nouvelle comptabilité spécifié dans le dialogue de la commande Rouvrir existe déjà, Crésus Comptabilité le signale et vous demande si vous voulez remplacer cette comptabilité existante. Si vous répondez Oui, toute la comptabilité existante sera perdue et sera remplacée par les nouvelles écritures de solde à nouveau. En principe, répondez toujours Non à cette question.

Si vous souhaitez plus d’informations, référez-vous à la description détaillée de la commande Compta – Rouvrir dans l’aide du logiciel.

- Enregistrez la comptabilité en cours.

- Exécutez la commande Compta – Rouvrir.

- Dans le dialogue, vous pouvez régler la manière dont Crésus Comptabilité doit rouvrir la comptabilité :

- Date : Crésus propose d’office le jour qui suit la date de fin de l’exercice courant.

- Libellé : Ce texte sera repris dans les écritures d’ouverture des comptes du bilan, avec ou sans le nom du compte, selon l’option Ajouter le nom des comptes.

- Journal : Il peut s’avérer utile de traiter l’ouverture dans un journal d’écritures particulier (§4.9 Journaux)

- Extourne les écritures de régularisation : Si l’option est activée, le mécanisme extourne automatiquement les écritures de régularisation générées dans l’exercice courant (§4.6 Les écritures de régularisation) dans les comptes de charge et de produit de la nouvelle année, en incluant le texte spécifié dans leur libellé (§11.2.2 L’extourne des écritures de régularisation). Un clic sur le bouton Montrer affiche les écritures de régularisation qui seront extournées.

- Nom de la comptabilité : Le nom du fichier de la nouvelle comptabilité est proposé automatiquement. Crésus incrémente de 1 le dernier caractère du fichier actuel.

Si le nom de la nouvelle comptabilité spécifié dans le dialogue de la commande Rouvrir existe déjà, Crésus Comptabilité le signale et vous demande si vous voulez remplacer cette comptabilité existante. Si vous répondez Oui, toute la comptabilité existante sera perdue et sera remplacée par les nouvelles écritures de solde à nouveau. En principe, répondez toujours Non à cette question.

Si vous souhaitez plus d’informations, référez-vous à la description détaillée de la commande Compta – Rouvrir dans l’aide du logiciel.

11.2.2L’extourne des écritures de régularisation Les écritures de régularisation sont identifiées par un symbole R dans la colonne de droite du journal (§5.1.10 Les écritures de régularisation).

Lorsque vous rouvrez un nouvel exercice ou lorsque vous remettez le bilan initial par la suite (voir ci-dessous), vous pouvez cocher l’option Extourne automatiquement les écritures de régularisation.

Cela produit alors des écritures d’extourne pour toutes les écritures marquées comme écritures de régularisation dans le journal.

Dans le nouvel exercice, les écritures sont extournées vers le compte de contrepartie de l’écriture dans l’exercice courant.

Vous vous épargnez ainsi un travail de saisie et de ventilation fastidieux.

Les écritures de régularisation datées au premier jour de l’exercice courant ne sont pas extournées dans le nouvel exercice.

Cette extourne est également disponible lorsqu’on utilise la fonction Remettre bilan initial.

Les écritures de régularisation sont identifiées par un symbole R dans la colonne de droite du journal (§5.1.10 Les écritures de régularisation).

Lorsque vous rouvrez un nouvel exercice ou lorsque vous remettez le bilan initial par la suite (voir ci-dessous), vous pouvez cocher l’option Extourne automatiquement les écritures de régularisation.

Cela produit alors des écritures d’extourne pour toutes les écritures marquées comme écritures de régularisation dans le journal.

Dans le nouvel exercice, les écritures sont extournées vers le compte de contrepartie de l’écriture dans l’exercice courant.

Vous vous épargnez ainsi un travail de saisie et de ventilation fastidieux.

Les écritures de régularisation datées au premier jour de l’exercice courant ne sont pas extournées dans le nouvel exercice.

Cette extourne est également disponible lorsqu’on utilise la fonction Remettre bilan initial.

11.3Remettre le bilan initial En fin d’année la comptabilité de l’année en cours ne peut souvent pas être bouclée définitivement, mais rien ne vous empêche d’ouvrir la comptabilité pour l’année suivante avec la commande Compta – Rouvrir avant d’avoir terminé l’année en cours (§11.2 La réouverture). La nouvelle comptabilité contient des soldes à nouveau provisoires. Vous pouvez travailler parallèlement dans la comptabilité de l’année précédente et dans la comptabilité de la nouvelle année.

Il est clair que lorsque vous touchez un compte d’actif ou de passif dans la comptabilité de l’année précédente, le solde à nouveau de ce compte dans la nouvelle comptabilité n’est plus correct.

La commande Compta – Remettre bilan initial remet à jour toutes les écritures d’ouverture en fonction de la comptabilité de l’année précédente. Le dialogue ressemble à celui de la commande Compta – Rouvrir (§ Crésus Comptabilité), mis à part qu’on doit préciser dans quel fichier aller chercher les soldes corrects des comptes du bilan et pas donner le nom du fichier à créer.

Voici un exemple qui montre comment procéder. La comptabilité de l’année précédente s’appelle Compta2018 dans cet exemple et celle de l’année suivante s’appelle Compta2019.

- Dans la compta courante (Compta2018), exécutez la commande Compta – Rouvrir pour créer la nouvelle comptabilité (Compta2019).

- Travaillez en parallèle dans la Compta2018 et Compta2019.

- Lorsque les ajustements pour Compta2018 sont terminés, vous pouvez procéder au bouclement (commande Compta – Boucler, § Crésus Comptabilité).

Dans la comptabilité Compta2019, exécutez la commande Compta – Remettre bilan initial.

Le bouton Montrer affiche les écritures d’extourne de régularisation qui vont être remplacées.

Vous pouvez utiliser la commande Compta – Remettre bilan initial autant de fois que vous le désirez, même si la comptabilité de l’année précédente n’est pas encore bouclée. En fait, cette commande effectue les opérations suivantes :

- Supprime toutes les écritures d’ouverture (on les reconnaît grâce à la petite icône représentant un dossier ouvert, placée dans la colonne de droite du journal).

- Repasse les écritures de solde à nouveau pour tous les comptes d’actif et de passif provenant de la comptabilité précédente ayant un solde non nul.

- Met à jour les montants de l’année précédente des comptes de charge et produit.

- Remplace les écritures d’extourne de régularisation.

- Remplace les écritures de ventilation des comptes débiteurs et créanciers.

La commande Compta – Remettre bilan initial ne reprend pas les budgets dans l’exercice précédent (§12 Budgets).

En fin d’année la comptabilité de l’année en cours ne peut souvent pas être bouclée définitivement, mais rien ne vous empêche d’ouvrir la comptabilité pour l’année suivante avec la commande Compta – Rouvrir avant d’avoir terminé l’année en cours (§11.2 La réouverture). La nouvelle comptabilité contient des soldes à nouveau provisoires. Vous pouvez travailler parallèlement dans la comptabilité de l’année précédente et dans la comptabilité de la nouvelle année.

Il est clair que lorsque vous touchez un compte d’actif ou de passif dans la comptabilité de l’année précédente, le solde à nouveau de ce compte dans la nouvelle comptabilité n’est plus correct.

La commande Compta – Remettre bilan initial remet à jour toutes les écritures d’ouverture en fonction de la comptabilité de l’année précédente. Le dialogue ressemble à celui de la commande Compta – Rouvrir (§ Crésus Comptabilité), mis à part qu’on doit préciser dans quel fichier aller chercher les soldes corrects des comptes du bilan et pas donner le nom du fichier à créer.

Voici un exemple qui montre comment procéder. La comptabilité de l’année précédente s’appelle Compta2018 dans cet exemple et celle de l’année suivante s’appelle Compta2019.

- Dans la compta courante (Compta2018), exécutez la commande Compta – Rouvrir pour créer la nouvelle comptabilité (Compta2019).

- Travaillez en parallèle dans la Compta2018 et Compta2019.

- Lorsque les ajustements pour Compta2018 sont terminés, vous pouvez procéder au bouclement (commande Compta – Boucler, § Crésus Comptabilité).

Dans la comptabilité Compta2019, exécutez la commande Compta – Remettre bilan initial.

Le bouton Montrer affiche les écritures d’extourne de régularisation qui vont être remplacées.

Vous pouvez utiliser la commande Compta – Remettre bilan initial autant de fois que vous le désirez, même si la comptabilité de l’année précédente n’est pas encore bouclée. En fait, cette commande effectue les opérations suivantes :

- Supprime toutes les écritures d’ouverture (on les reconnaît grâce à la petite icône représentant un dossier ouvert, placée dans la colonne de droite du journal).

- Repasse les écritures de solde à nouveau pour tous les comptes d’actif et de passif provenant de la comptabilité précédente ayant un solde non nul.

- Met à jour les montants de l’année précédente des comptes de charge et produit.

- Remplace les écritures d’extourne de régularisation.

- Remplace les écritures de ventilation des comptes débiteurs et créanciers.

La commande Compta – Remettre bilan initial ne reprend pas les budgets dans l’exercice précédent (§12 Budgets).

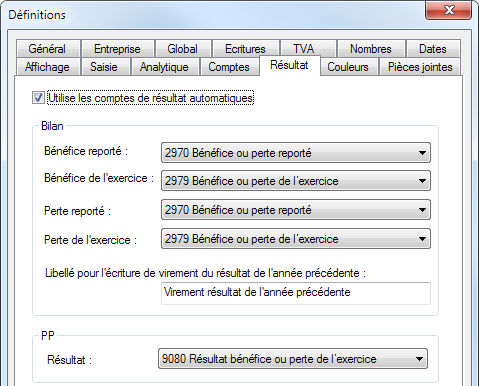

11.4Report automatique du bénéfice / de la perte Avec les plans comptables usuels, le résultat annuel est comptabilisé dans le compte Bénéfice ou perte de l’exercice. Celui-ci se définit par la commande Options – Définitions et en remplissant l’onglet Résultat comme ceci :

Les comptes proposés ici sont valables pour le plan PME livré avec le logiciel. Selon votre plan comptable, ces comptes peuvent avoir des numéros et/ou titres différents.

Le bilan se présente par exemple comme ceci, même si aucune écriture concernant cette différence n’existe dans le journal :

Actifs

Passifs

1000

Caisse

150.00

2000

Créanciers 1

1 000.00

1010

CCP

200.00

2970

Bénéfice/Perte reporté

30.00

2979

Bénéfice/Perte exercice

220.00

Dans le tableau des pertes et profits, la différence entre les charges et les produits s’affiche dans le compte 9080 Résultat d’entreprise, mais seulement dans l’affichage sur une colonne.

Si l’option Utilise les comptes de résultat automatiques est activée, l’écriture de virement du résultat de l’année précédente au résultat reporté est générée automatiquement lors de l’utilisation des commandes Rouvrir et Remettre bilan initial du menu Compta (§11.2.1 Rouvrir une comptabilité et §11.3 Remettre le bilan initial). L’écriture fait partie des écritures d’ouverture de l’exercice et le bilan initial est équilibré (§8.2 Le bilan).

Vous pouvez en fait vous affranchir totalement des commandes Boucler et Déboucler du menu Compta.

Avec les plans comptables usuels, le résultat annuel est comptabilisé dans le compte Bénéfice ou perte de l’exercice. Celui-ci se définit par la commande Options – Définitions et en remplissant l’onglet Résultat comme ceci :

Les comptes proposés ici sont valables pour le plan PME livré avec le logiciel. Selon votre plan comptable, ces comptes peuvent avoir des numéros et/ou titres différents.

Le bilan se présente par exemple comme ceci, même si aucune écriture concernant cette différence n’existe dans le journal :

| Actifs | Passifs | ||||

| 1000 | Caisse | 150.00 | 2000 | Créanciers 1 | 1 000.00 |

| 1010 | CCP | 200.00 | 2970 | Bénéfice/Perte reporté | 30.00 |

| 2979 | Bénéfice/Perte exercice | 220.00 |

Dans le tableau des pertes et profits, la différence entre les charges et les produits s’affiche dans le compte 9080 Résultat d’entreprise, mais seulement dans l’affichage sur une colonne.

Si l’option Utilise les comptes de résultat automatiques est activée, l’écriture de virement du résultat de l’année précédente au résultat reporté est générée automatiquement lors de l’utilisation des commandes Rouvrir et Remettre bilan initial du menu Compta (§11.2.1 Rouvrir une comptabilité et §11.3 Remettre le bilan initial). L’écriture fait partie des écritures d’ouverture de l’exercice et le bilan initial est équilibré (§8.2 Le bilan).

Vous pouvez en fait vous affranchir totalement des commandes Boucler et Déboucler du menu Compta.