11.1Le bouclement

Après avoir établi le tableau des pertes et profits, on peut boucler la comptabilité : Crésus Comptabilité vire les soldes de tous les comptes de charges et de produits sur les comptes d’exploitation constituant le compte de résultat. Le bénéfice ou la perte d’exercice est ensuite viré dans un compte du bilan ou d’autres comptes d’exploitation, suivant l’utilisation qu’on souhaite en faire.

Procéder à un bouclement n’est pas utile dans la mesure où Crésus Comptabilité calcule le résultat de l’exercice régulièrement et permet ainsi d’établir un bilan équilibré. Nous conseillons dès lors de ne pas procéder à un tel bouclement.

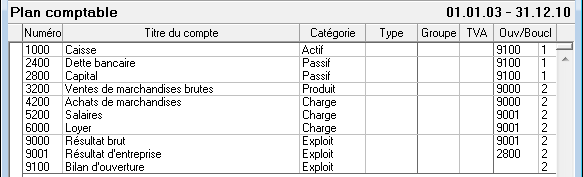

Pour bien comprendre le mécanisme du bouclement, considérons le plan comptable fictif et minimaliste ci-dessous :

Pour les comptes 3200 Ventes de marchandises et 4200 Achats de marchandises, la colonne Ouv/Boucl mentionne le compte de résultat 9000 : le mécanisme de bouclement génère 2 écritures automatiques qui passent les soldes des comptes 3200 et 4200 au compte 9000 Résultat brut, dont le solde va correspondre à la différence entre les ventes et les achats.

Pour les comptes 5200 Salaires, 6000 Loyer et 9000 Résultat brut, la colonne Ouv/Boucl mentionne le compte 9001: le mécanisme de bouclement génère 2 écritures automatiques qui passent les soldes des comptes 5200, 6000 et 9000 au compte 9001 Résultat d’entreprise.

Après les écritures de bouclement automatiques, le solde du compte 9001 correspond au résultat brut dont on soustrait les salaires et le loyer, c’est-à-dire au résultat d’entreprise; par contre le solde du compte 9000 est remis à zéro.

Le solde du compte 9001 est ensuite viré au compte 2800 Capital.

Le solde de tous les comptes de résultat se retrouve ainsi à zéro, et le bilan est équilibré.

Ceci constitue un exemple et non pas une règle à suivre. Souvent, pour bien séparer le capital initial de l’apport de capital constitué par les bénéfices ou pertes des années successives, on vire le bénéfice (respectivement la perte) dans un compte 2991 Bénéfice exercice/Perte exercice pour le faire apparaître de manière séparée dans le bilan final; au début de l’année suivante, on vire le solde dans le compte 2990 Bénéfice reporté/Perte reportée, qui cumule les bénéfices et pertes des années consécutives. Référez-vous à un manuel de comptabilité ou à une fiduciaire si vous avez des doutes par rapport à la manière de procéder dans le cas de votre entreprise (§24 La fonction FiduSync).

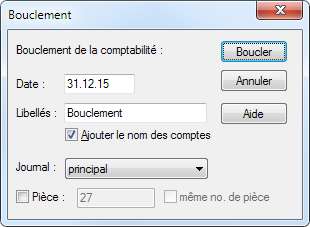

- Exécutez la commande Compta – Boucler.

- Le dialogue vous permet de choisir la date de bouclement, le libellé des écritures automatiques et le journal où ces écritures sont générées :

- Cliquez sur le bouton Boucler :

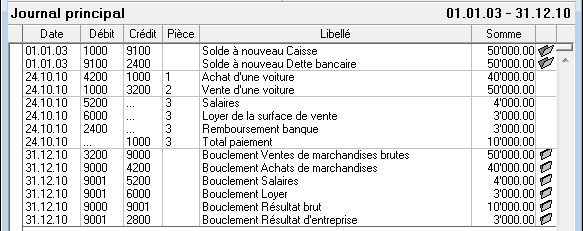

Dans le journal des écritures, les écritures de bouclement ont été créées par Crésus Comptabilité. Elles apparaissent avec le symbole d’un dossier fermé ![]() dans la dernière colonne. Dans l’illustration ci-dessus, les 4 premières écritures de bouclement correspondent au bouclement des comptes de charges et de produits, dont le solde est ainsi remis à zéro. L’écriture suivante, le bouclement du compte Résultat brut, indique le montant du résultat brut, ici un bénéfice de 10’000.–. La dernière ligne indique le résultat d’entreprise, ici un bénéfice de 3000.–, qui a été viré dans le compte 2800 Capital et figurera au bilan. Comme vous pourriez le vérifier avec le tableau des pertes et profits, les extraits de compte et le bilan, les soldes de tous les comptes de charge, de produit et d’exploitation sont vides, et le bilan est équilibré. Il doit en être ainsi si le bouclement a été effectué correctement.

dans la dernière colonne. Dans l’illustration ci-dessus, les 4 premières écritures de bouclement correspondent au bouclement des comptes de charges et de produits, dont le solde est ainsi remis à zéro. L’écriture suivante, le bouclement du compte Résultat brut, indique le montant du résultat brut, ici un bénéfice de 10’000.–. La dernière ligne indique le résultat d’entreprise, ici un bénéfice de 3000.–, qui a été viré dans le compte 2800 Capital et figurera au bilan. Comme vous pourriez le vérifier avec le tableau des pertes et profits, les extraits de compte et le bilan, les soldes de tous les comptes de charge, de produit et d’exploitation sont vides, et le bilan est équilibré. Il doit en être ainsi si le bouclement a été effectué correctement.

Ce petit exemple illustre le principe du bouclement d’une comptabilité.

Dans les plans comptables PME fournis avec le logiciel, la structure du compte de résultat est évidemment plus complète pour permettre une analyse plus fine (§8.4 Compte de résultat). Le bouclement du dernier compte 9080 Bénéfice de l’exercice n’est pas défini. Vous pouvez spécifier dans le plan comptable comment Crésus Comptabilité doit boucler ce compte de manière automatique, ou vous pouvez le boucler à la main, en entrant une ou plusieurs écritures de bouclement pour distribuer le bénéfice ou la perte de l’exercice.

Si vous avez des doutes sur la manière de boucler votre comptabilité, référez-vous à un manuel de comptabilité ou à une fiduciaire (§24 La fonction FiduSync).

Pour obtenir plus d’informations sur la manière dont Crésus Comptabilité boucle une comptabilité, référez-vous à la description détaillée de la commande Compta – Boucler dans l’aide du logiciel.