4.2Adapter le plan comptable

Une fois que vous avez créé une nouvelle comptabilité, vous pouvez adapter le plan comptable aux besoins de votre entreprise. Vous pouvez à tout moment créer de nouveaux comptes, changer les titres et les numéros des comptes existants, effacer des comptes inutiles, etc. Il est cependant important de vous familiariser avec le plan comptable dès le début, et de bien réfléchir aux comptes que vous allez utiliser pour les différentes écritures.

Les instructions et exemples donnés ici ont pour unique but de vous familiariser avec le programme Crésus Comptabilité.

En cas de doute sur des questions de comptabilité, référez-vous à une fiduciaire ou à un ouvrage de référence de comptabilité (§26 Les références.).

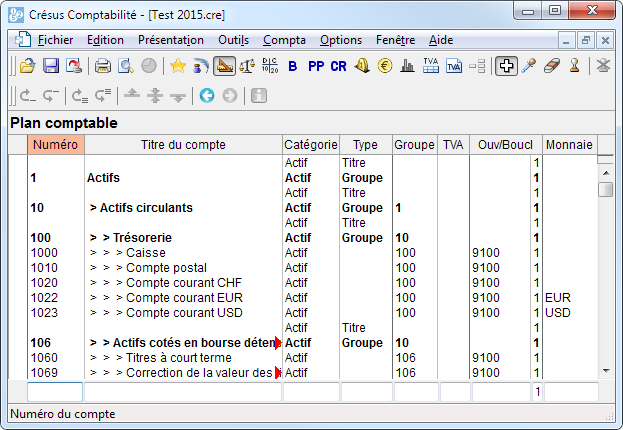

4.2.1Afficher le plan comptable Pour consulter ou adapter le plan comptable, cliquez sur l’icône  ou exécutez la commande Présentation – Plan comptable. Vous vous retrouvez ainsi dans la présentation Plan comptable, qui vous montre tous les comptes qui constituent votre comptabilité. Si vous avez choisi un plan comptable pour PME avec TVA, votre écran prendra l’aspect suivant :

ou exécutez la commande Présentation – Plan comptable. Vous vous retrouvez ainsi dans la présentation Plan comptable, qui vous montre tous les comptes qui constituent votre comptabilité. Si vous avez choisi un plan comptable pour PME avec TVA, votre écran prendra l’aspect suivant :

Les numéros des comptes sont habituellement des nombres, mais il est possible d’utiliser des caractères alphabétiques, par exemple 1020.EUR pour un compte bancaire en euros.

Par défaut, les comptes sont affichés par ordre alphabétique croissant des numéros de comptes. En activant l’option Permet le tri manuel des comptes dans l’onglet Comptes de la commande Options – Définitions, vous pouvez classer les comptes à votre guise.

Il est possible de créer de nouveaux comptes ou d’en supprimer. Il n’est toutefois pas conseillé de supprimer les comptes dont vous ne pensez pas avoir besoin, car il est ensuite bien plus long de les recréer. A moins qu’on ne les affiche volontairement, les comptes vides (qui n’ont jamais été utilisés dans une écriture) n’apparaissent pas dans le bilan, le tableau des pertes et profits, etc., ils ne dérangent donc pas. Il est possible de cacher les comptes inutiles pour éviter qu’ils ne s’affichent dans les menus et dialogues concernés.

Pour consulter ou adapter le plan comptable, cliquez sur l’icône ![]() ou exécutez la commande Présentation – Plan comptable. Vous vous retrouvez ainsi dans la présentation Plan comptable, qui vous montre tous les comptes qui constituent votre comptabilité. Si vous avez choisi un plan comptable pour PME avec TVA, votre écran prendra l’aspect suivant :

ou exécutez la commande Présentation – Plan comptable. Vous vous retrouvez ainsi dans la présentation Plan comptable, qui vous montre tous les comptes qui constituent votre comptabilité. Si vous avez choisi un plan comptable pour PME avec TVA, votre écran prendra l’aspect suivant :

Les numéros des comptes sont habituellement des nombres, mais il est possible d’utiliser des caractères alphabétiques, par exemple 1020.EUR pour un compte bancaire en euros.

Par défaut, les comptes sont affichés par ordre alphabétique croissant des numéros de comptes. En activant l’option Permet le tri manuel des comptes dans l’onglet Comptes de la commande Options – Définitions, vous pouvez classer les comptes à votre guise.

Il est possible de créer de nouveaux comptes ou d’en supprimer. Il n’est toutefois pas conseillé de supprimer les comptes dont vous ne pensez pas avoir besoin, car il est ensuite bien plus long de les recréer. A moins qu’on ne les affiche volontairement, les comptes vides (qui n’ont jamais été utilisés dans une écriture) n’apparaissent pas dans le bilan, le tableau des pertes et profits, etc., ils ne dérangent donc pas. Il est possible de cacher les comptes inutiles pour éviter qu’ils ne s’affichent dans les menus et dialogues concernés.

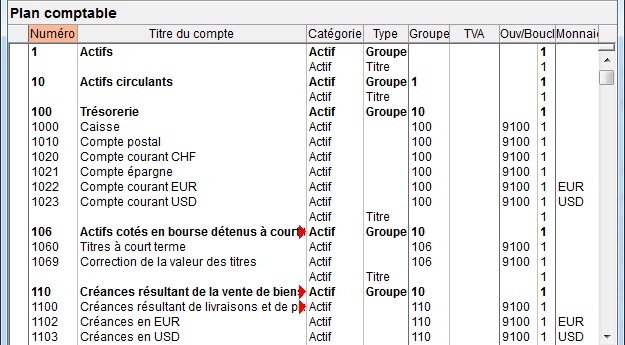

4.2.2Créer un nouveau compte Le plus souvent, pour adapter le plan comptable, vous devez rajouter des comptes qui n’ont pas été prévus dans le plan comptable standard. Sur la copie d’écran ci-dessus, vous voyez qu’il n’y pas de compte d’épargne.

La saisie d’un nouveau compte se fait dans la ligne d’édition au bas de l’écran.

- Il faut saisir chaque élément du compte dans la case correspondante (§4.2.7 Les différents éléments composant un compte). Le titre de la colonne à éditer est mis en évidence et un court descriptif s’affiche dans la barre d’état.

- Pour passer d’un champ à un autre vous pouvez utiliser la touche Tab (touche de tabulation, §2.1.2 Clavier) au lieu de cliquer avec la souris.

- Une fois que toutes les données sont correctes, il faut valider l’enregistrement en appuyant sur la touche Entrée. Le nouveau compte ainsi créé apparaît en vert dans la liste des comptes, classé d’après son numéro de compte, avec un petit « vu »

dans la marge de gauche.

dans la marge de gauche.

Le plus souvent, pour adapter le plan comptable, vous devez rajouter des comptes qui n’ont pas été prévus dans le plan comptable standard. Sur la copie d’écran ci-dessus, vous voyez qu’il n’y pas de compte d’épargne.

La saisie d’un nouveau compte se fait dans la ligne d’édition au bas de l’écran.

- Il faut saisir chaque élément du compte dans la case correspondante (§4.2.7 Les différents éléments composant un compte). Le titre de la colonne à éditer est mis en évidence et un court descriptif s’affiche dans la barre d’état.

- Pour passer d’un champ à un autre vous pouvez utiliser la touche Tab (touche de tabulation, §2.1.2 Clavier) au lieu de cliquer avec la souris.

- Une fois que toutes les données sont correctes, il faut valider l’enregistrement en appuyant sur la touche Entrée. Le nouveau compte ainsi créé apparaît en vert dans la liste des comptes, classé d’après son numéro de compte, avec un petit « vu » dans la marge de gauche.

4.2.3Dupliquer un compte existant Pour créer un nouveau compte, le moyen le plus simple est parfois de chercher dans le plan comptable le compte qui ressemble le plus au compte à créer, de le dupliquer avec la pipette (§5.3 L’utilisation de la souris) et de modifier le duplicata ainsi obtenu. Procédez de la manière suivante :

- Cliquez sur l’icône

ou exécutez la commande Outils – Pipette.

ou exécutez la commande Outils – Pipette.

- Cliquez avec la pipette sur le compte à copier.

- Le duplicata du compte s’affiche dans la ligne au bas de l’écran.

- Apportez les modifications voulues, puis appuyez sur la touche Entrée. Le nouveau compte s’affiche dans la liste, classé par ordre des numéros de compte et accompagné d’un petit « vu ».

Une solution alternative pour dupliquer un compte consiste à cliquer sur le compte à copier avec le bouton de droite de la souris et utiliser la commande Dupliquer du menu (§5.3 L’utilisation de la souris).

Pour créer un nouveau compte, le moyen le plus simple est parfois de chercher dans le plan comptable le compte qui ressemble le plus au compte à créer, de le dupliquer avec la pipette (§5.3 L’utilisation de la souris) et de modifier le duplicata ainsi obtenu. Procédez de la manière suivante :

- Cliquez sur l’icône ou exécutez la commande Outils – Pipette.

- Cliquez avec la pipette sur le compte à copier.

- Le duplicata du compte s’affiche dans la ligne au bas de l’écran.

- Apportez les modifications voulues, puis appuyez sur la touche Entrée. Le nouveau compte s’affiche dans la liste, classé par ordre des numéros de compte et accompagné d’un petit « vu ».

Une solution alternative pour dupliquer un compte consiste à cliquer sur le compte à copier avec le bouton de droite de la souris et utiliser la commande Dupliquer du menu (§5.3 L’utilisation de la souris).

4.2.4Supprimer un compte Pour supprimer un compte (par exemple quand vous avez introduit un compte de manière erronée), utilisez l’outil gomme  : cliquez sur l’icône ou exécutez la commande Outils – Gomme, puis cliquez avec la souris qui s’est transformée en gomme sur le compte que vous désirez supprimer. Un dialogue vous demande de confirmer votre intention. Il est impossible de supprimer un compte qui est utilisé dans une écriture.

: cliquez sur l’icône ou exécutez la commande Outils – Gomme, puis cliquez avec la souris qui s’est transformée en gomme sur le compte que vous désirez supprimer. Un dialogue vous demande de confirmer votre intention. Il est impossible de supprimer un compte qui est utilisé dans une écriture.

Une solution alternative consiste à cliquer sur le compte à supprimer avec le bouton de droite de la souris et à utiliser la commande Supprimer du menu (§5.3 L’utilisation de la souris).

Pour supprimer un compte (par exemple quand vous avez introduit un compte de manière erronée), utilisez l’outil gomme ![]() : cliquez sur l’icône ou exécutez la commande Outils – Gomme, puis cliquez avec la souris qui s’est transformée en gomme sur le compte que vous désirez supprimer. Un dialogue vous demande de confirmer votre intention. Il est impossible de supprimer un compte qui est utilisé dans une écriture.

: cliquez sur l’icône ou exécutez la commande Outils – Gomme, puis cliquez avec la souris qui s’est transformée en gomme sur le compte que vous désirez supprimer. Un dialogue vous demande de confirmer votre intention. Il est impossible de supprimer un compte qui est utilisé dans une écriture.

Une solution alternative consiste à cliquer sur le compte à supprimer avec le bouton de droite de la souris et à utiliser la commande Supprimer du menu (§5.3 L’utilisation de la souris).

4.2.5Cacher un compte Au lieu de supprimer un compte dont vous n’avez pas besoin vous pouvez le cacher. Cliquez sur le compte à cacher avec le bouton de droite de la souris et utilisez la commande Cacher. Un compte caché est affiché en gris et ne peut pas être utilisé pour des écritures. Si vous cliquez sur un compte caché avec le bouton de droite vous pouvez utiliser la commande Monter afin qu’il soit de nouveau utilisable normalement.

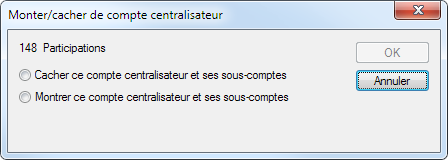

Si vous cliquez sur un compte centralisateur avec le bouton de droite, vous pouvez utiliser la commande Cacher/Monter pour cacher tous ses sous-comptes dans la mesure du possible ou pour montrer tous les sous-comptes. Un dialogue vous demande ce que vous désire faire :

Au lieu de supprimer un compte dont vous n’avez pas besoin vous pouvez le cacher. Cliquez sur le compte à cacher avec le bouton de droite de la souris et utilisez la commande Cacher. Un compte caché est affiché en gris et ne peut pas être utilisé pour des écritures. Si vous cliquez sur un compte caché avec le bouton de droite vous pouvez utiliser la commande Monter afin qu’il soit de nouveau utilisable normalement.

Si vous cliquez sur un compte centralisateur avec le bouton de droite, vous pouvez utiliser la commande Cacher/Monter pour cacher tous ses sous-comptes dans la mesure du possible ou pour montrer tous les sous-comptes. Un dialogue vous demande ce que vous désire faire :

4.2.6Définir des comptes miroirs Un compte miroir est un compte spécial lié à un autre compte normal. Le compte miroir n’entre en jeu que lorsque le solde du compte normal est négatif : si tel est le cas, le compte normal disparaît alors du Bilan et c’est le compte miroir qui est utilisé en lieu et place.

Les comptes miroirs sont notamment utilisés en relation avec les comptes bancaires afin de les faire apparaître au passif dans le bilan lorsque leur solde est négatif et permettent d’éviter des reclassifications manuelles.

Les comptes miroirs permettent de définir précisément où le compte apparaît : sous quel compte centralisateur et à quel emplacement.

Création d’un compte miroir

Pour créer un compte miroir, il suffit de créer un compte dans le plan comptable, à l’emplacement où vous souhaitez le voir apparaître, puis en spécifiant dans la colonne Type le texte Mir: suivi du numéro du compte à miroiter.

Exemple de plan comptable simplifié :

Numéro

Titre du compte

Catégorie

Type

Groupe

100

Liquidités et titres

Actif

Groupe

10

1000

> Caisse

Actif

100

1020

> Banque

Actif

100

210

Dettes financières à court terme

Passif

Groupe

20

2100

> Emprunt bancaire

Passif

210

2101

> Banque

Passif

Mir:1020

210

Dans cet exemple, le compte 2101 est le compte miroir du compte 1020. Si le montant du compte 1020 est positif, le compte miroir n’apparaît pas au bilan. Par contre, si le montant du compte 1020 est négatif, le compte 1020 disparaît des actifs et apparaît dans les passifs, à l’emplacement du compte 2101.

Données de l’exemple

Soit le compte actif 1000, le compte actif 1020 et le compte passif 2101 (miroir du compte 1020). Supposons que ces comptes ont les soldes suivants aux années N et N−1 :

Compte

Titre du compte

Solde N

Solde N−1

1000

Caisse

90

170

1020

Banque

10

70

2101

Banque « miroir »

n’a pas de solde proprement dit

Dans les bilans qui suivent les parties en italiques correspondent aux comptes miroirs.

Bilan N−1 sans utilisation de comptes miroirs

Actif

Passif

1000

Caisse

170

1020

Banque

-70

Différence (capital)

100

100

100

Cette solution n’est pas conforme au droit, car le poste Banque est à mettre au passif, dans la mesure où son montant est négatif.

Bilan N−1 avec utilisation de comptes miroirs

Actif

Passif

1000

Caisse

170

1020

Banque

70

Différence (capital)

100

170

170

Cette solution est conforme au droit : le poste Banque apparaît correctement au passif et le total des actifs et le total des passifs reflètent la réalité.

Bilan N indépendamment de l’utilisation de comptes miroirs

Actif

Passif

1000

Caisse

90

1020

Banque

10

Différence (capital)

100

100

100

Là, il n’y a aucune difficulté : les montants sont tous positifs et les comptes « normaux » peuvent être utilisés.

Comparaison avec l’exercice précédent

L’article CO 958 d impose l’établissement du bilan avec présentation des chiffres de l’exercice et ceux de l’exercice précédent. Dès lors, il est nécessaire de montrer correctement les montants de l’année N et ceux de l’année N−1, aussi lorsque des comptes miroirs sont utilisés.

Bilan N avec utilisation de comptes miroirs et comparaison avec année N−1

Actif

Précédent

Passif

Précédent

1000

Caisse

90

170

1020

Banque

70

1020

Banque

10

Différence (capital)

100

Différence précédent (capital)

100

100

170

100

170

Le compte 1020 apparaît deux fois :

- Une première fois à l’actif, car le solde de l’année N est positif (10.00).

- Une deuxième fois au passif, car le solde de l’année N−1 est négatif (−70.00).

Avec cette présentation, les totaux sont cohérents pour l’exercice en cours et pour l’exercice précédent.

Un compte miroir est un compte spécial lié à un autre compte normal. Le compte miroir n’entre en jeu que lorsque le solde du compte normal est négatif : si tel est le cas, le compte normal disparaît alors du Bilan et c’est le compte miroir qui est utilisé en lieu et place.

Les comptes miroirs sont notamment utilisés en relation avec les comptes bancaires afin de les faire apparaître au passif dans le bilan lorsque leur solde est négatif et permettent d’éviter des reclassifications manuelles.

Les comptes miroirs permettent de définir précisément où le compte apparaît : sous quel compte centralisateur et à quel emplacement.

Création d’un compte miroir

Pour créer un compte miroir, il suffit de créer un compte dans le plan comptable, à l’emplacement où vous souhaitez le voir apparaître, puis en spécifiant dans la colonne Type le texte Mir: suivi du numéro du compte à miroiter.

Exemple de plan comptable simplifié :

| Numéro | Titre du compte | Catégorie | Type | Groupe | |||

| 100 | Liquidités et titres | Actif | Groupe | 10 | |||

| 1000 | > Caisse | Actif | 100 | ||||

| 1020 | > Banque | Actif | 100 | ||||

| 210 | Dettes financières à court terme | Passif | Groupe | 20 | |||

| 2100 | > Emprunt bancaire | Passif | 210 | ||||

| 2101 | > Banque | Passif | Mir:1020 | 210 | |||

Dans cet exemple, le compte 2101 est le compte miroir du compte 1020. Si le montant du compte 1020 est positif, le compte miroir n’apparaît pas au bilan. Par contre, si le montant du compte 1020 est négatif, le compte 1020 disparaît des actifs et apparaît dans les passifs, à l’emplacement du compte 2101.

Données de l’exemple

Soit le compte actif 1000, le compte actif 1020 et le compte passif 2101 (miroir du compte 1020). Supposons que ces comptes ont les soldes suivants aux années N et N−1 :

| Compte | Titre du compte | Solde N | Solde N−1 | ||

| 1000 | Caisse | 90 | 170 | ||

| 1020 | Banque | 10 | 70 | ||

| 2101 | Banque « miroir » | n’a pas de solde proprement dit | |||

Dans les bilans qui suivent les parties en italiques correspondent aux comptes miroirs.

Bilan N−1 sans utilisation de comptes miroirs

| Actif | Passif | |||||

| 1000 | Caisse | 170 | ||||

| 1020 | Banque | -70 | ||||

| Différence (capital) | 100 | |||||

| 100 | 100 | |||||

Cette solution n’est pas conforme au droit, car le poste Banque est à mettre au passif, dans la mesure où son montant est négatif.

Bilan N−1 avec utilisation de comptes miroirs

| Actif | Passif | |||||

| 1000 | Caisse | 170 | 1020 | Banque | 70 | |

| Différence (capital) | 100 | |||||

| 170 | 170 |

Cette solution est conforme au droit : le poste Banque apparaît correctement au passif et le total des actifs et le total des passifs reflètent la réalité.

Bilan N indépendamment de l’utilisation de comptes miroirs

| Actif | Passif | |||||

| 1000 | Caisse | 90 | ||||

| 1020 | Banque | 10 | ||||

| Différence (capital) | 100 | |||||

| 100 | 100 |

Là, il n’y a aucune difficulté : les montants sont tous positifs et les comptes « normaux » peuvent être utilisés.

Comparaison avec l’exercice précédent

L’article CO 958 d impose l’établissement du bilan avec présentation des chiffres de l’exercice et ceux de l’exercice précédent. Dès lors, il est nécessaire de montrer correctement les montants de l’année N et ceux de l’année N−1, aussi lorsque des comptes miroirs sont utilisés.

Bilan N avec utilisation de comptes miroirs et comparaison avec année N−1

| Actif | Précédent | Passif | Précédent | |||||

| 1000 | Caisse | 90 | 170 | 1020 | Banque | 70 | ||

| 1020 | Banque | 10 | ||||||

| Différence (capital) | 100 | |||||||

| Différence précédent (capital) | 100 | |||||||

| 100 | 170 | 100 | 170 |

Le compte 1020 apparaît deux fois :

- Une première fois à l’actif, car le solde de l’année N est positif (10.00).

- Une deuxième fois au passif, car le solde de l’année N−1 est négatif (−70.00).

Avec cette présentation, les totaux sont cohérents pour l’exercice en cours et pour l’exercice précédent.

4.2.7Les différents éléments composant un compte Pour créer un compte, il faut prendre en considération un certain nombre d’éléments. Dans cette introduction, seulement les éléments nécessaires pour les opérations les plus courantes sont donnés. Pour plus d’informations, référez-vous à la description détaillée de la commande Présentation – Plan comptable dans l’aide du logiciel.

Numéro du compte

Choisissez le numéro de compte de manière à ce que le nouveau compte apparaisse au bon endroit dans le plan comptable. Les comptes sont classés par ordre alphabétique d’après leur numéro, par exemple 1, 10, 100, 1000, 1010, 1050, 110, 1100, 1170, 14, 140, 1400, etc.

Si vous souhaitez insérer un compte entre 2 comptes ayant des numéros consécutifs, vous avez le choix entre plusieurs possibilités. Prenons l’exemple d’une entreprise qui souhaite ouvrir des comptes actifs pour ses différents immeubles et dont le plan comptable se présente initialement de la manière suivante :

Vous pouvez par exemple introduire des numéros de compte à 5 chiffres :

Les numéros de comptes pouvant comporter des caractères quelconques, vous pouvez introduire des lettres pour différencier des comptes :

ou encore écrire 1600.0, 1600.1, 1600.2.

Vous pouvez aussi changer le numéro du compte suivant; les écritures qui utilisent ce compte seront modifiées en conséquent :

Titre du compte

Donnez à votre compte un titre qui explique bien sa fonction. Selon le réglage, Crésus ajoute des symboles > > > devant le libellé pour indiquer la profondeur des comptes groupés. Ne les tapez pas au clavier (voir Groupe ci-dessous).

Catégorie du compte

Il y a 5 catégories de comptes :

Actif

Les comptes actifs indiquent l’utilisation des moyens investis dans l’entreprise. Ces moyens ont par exemple été placés sur des comptes en banque, investis dans des moyens de production ou des bâtiments, etc. Habituellement, les comptes d’actif portent les numéros 1000 à 1999.

Passif

Les comptes passifs indiquent la provenance des fonds investis dans l’entreprise, par exemple : prêt bancaire, hypothèque, créanciers, etc. Habituellement, les comptes de passif portent les numéros 2000 à 2999.

Produit

Les comptes de produit enregistrent des augmentations de la fortune de l’entreprise : ventes de produits, etc. Habituellement, les comptes de produit portent les numéros 3000 à 3900. Certains comptes entre 6800 et 8999 sont également des comptes de produit.

Charge

Les comptes de charge enregistrent des diminutions de la fortune de l’entreprise : achats, salaires, loyer et impôts à payer, etc. Habituellement, les comptes de produit portent les numéros 4000 à 8999.

Exploitation

Les comptes d’exploitation sont utilisés pour présenter le compte de résultat (§8.4 Compte de résultat). Habituellement, les comptes d’exploitation portent les numéros 9000 à 9100. On peut également les utiliser pour des comptes temporaires ou comptes de passage.

Respectez la répartition des différentes catégories lorsque vous créez un nouveau compte.

La catégorie des comptes ne dépend pas des numéros de comptes.

Type

Les différents types de compte sont :

Normal

Pour les comptes dans lesquels on passe des écritures. La colonne dans le plan comptable reste vide dans ce cas.

Titre

Ces comptes ne servent qu’à afficher/imprimer une ligne d’information dans les différentes vues qui proposent tous les comptes (plan comptable, bilan, PP, etc.)

Groupe

Ces comptes servent à totaliser le solde des sous-comptes (voir Groupe ci-dessous).

Miroir

Ces comptes permettent de modifier l’emplacement d’un compte lorsque son solde est négatif, par exemple pour qu’un compte actif figure au passif lorsqu’il est négatif. Le numéro du compte miroir détermine son emplacement dans la liste des comptes et les vues comme le bilan ou le PP. Le numéro du compte à refléter est saisi dans la liste Compte miroir pour le compte.

On ne peut pas modifier le type d’un compte utilisé.

Groupe

Les groupes de comptes servent à présenter le total de plusieurs sous-comptes dans le PP ou le bilan. Les comptes normaux utilisés pour passer des écritures, sont groupés dans des comptes de groupement ou comptes centralisateurs.

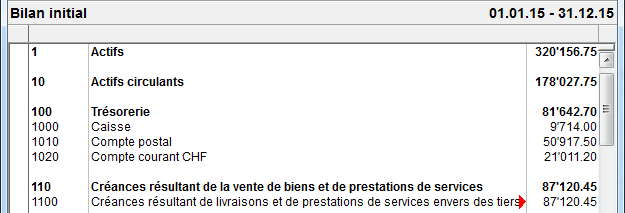

Dans l’exemple de bilan qui suit, le compte centralisateur 1 présente le total des sous-comptes centralisateurs 10, 11 et suivants (qui ne figurent pas dans la copie d’écran). Les comptes dont le solde est nul sont cachés.

Le compte centralisateur 10 présente le total des sous-comptes centralisateurs 100, 110, 120 et suivants.

Le compte centralisateur 100 présente la somme des sous-comptes normaux 1000, 1010 et 1020, le compte centralisateur 110 présente le total de l’unique sous-compte 1100.

Les comptes 1000, 1000, 1020 et 1100 sont des comptes normaux dans lesquels on a passé des écritures :

Dans le plan comptable, la structure se présente ainsi:

Le compte 10 Actifs circulants (profondeur 2) est groupé dans le compte 1 Actifs (profondeur 1), le compte 100 Trésorerie (profondeur 3) est groupé dans le compte 10 Actifs circulants, et les comptes 1000 Caisse et 1010 Compte postal (profondeur 4) sont groupés dans le compte 100 Trésorerie.

Dans la colonne Groupe, on indique pour chaque compte dans quel compte centralisateur il est groupé. Notez que les comptes 1, 10 et 100 sont du type Groupe : ils ne peuvent pas être utilisés dans des écritures, mais servent uniquement à regrouper d’autres comptes.

Cette hiérarchie des comptes permet aussi de présenter le bilan ou le tableau des pertes et profits de manière condensée : on peut par exemple ne pas représenter chaque compte, mais seulement les comptes centralisateurs de profondeur 1 et 2 (§8.3 Le tableau des pertes et profits).

Dans les plans comptables standards, les comptes normaux portent des numéros à 4 chiffres, et les comptes de groupement des numéros de compte à 1 à 3 chiffres.

TVA

Pour les comptes soumis à la TVA (§7 La gestion de la TVA), mettez dans la colonne TVA du plan comptable le code TVA qui va être le plus fréquemment utilisé avec ce compte. Lorsque vous passerez une écriture sur ce compte, ce code TVA sera proposé automatiquement, mais vous pourrez le changer si nécessaire.

Ouv/Boucl

À la fin de l’année comptable, on boucle la comptabilité avant de la rouvrir pour une nouvelle année comptable. Cette opération s’appelle le changement d’exercice (§11 Le changement d’exercice). Crésus Comptabilité se charge d’effectuer cette opération; il a cependant besoin d’un certain nombre d’informations pour savoir comment passer les différentes écritures de bouclement et d’ouverture.

Pour les comptes actifs et passifs, il s’agit du compte Bilan d’ouverture dans lequel Crésus passe la contrepartie du solde à nouveau. Dans les plans comptables standards c’est le compte 9100.

Pour les comptes de charges et de produits, vous devez indiquer le compte du compte de résultat que Crésus Comptabilité doit utiliser pour générer l’écriture de bouclement. Cette information est essentielle pour que le compte de résultat établi à la fin de l’année comptable réponde aux exigences du nouveau droit comptable.

La deuxième colonne indique l’ordre dans lequel les écritures d’ouverture et de bouclement sont passées : il arrive rarement que les comptes ne doivent pas être traités dans l’ordre affiché dans le plan comptable. L’ouverture ou le bouclement traite d’abord les comptes dont le rang entré dans cette colonne est 1, puis 2, puis 3. Vous pouvez ainsi forcer Crésus à générer les écritures dans l’ordre qui vous convient. Habituellement, vous pouvez mettre des 1 partout.

Monnaie

Cette colonne est vide sauf pour les comptes en monnaie étrangère (§13 Les monnaies étrangères), pour lesquels la colonne indique la monnaie du compte.

Pour créer un compte, il faut prendre en considération un certain nombre d’éléments. Dans cette introduction, seulement les éléments nécessaires pour les opérations les plus courantes sont donnés. Pour plus d’informations, référez-vous à la description détaillée de la commande Présentation – Plan comptable dans l’aide du logiciel.

Numéro du compte

Choisissez le numéro de compte de manière à ce que le nouveau compte apparaisse au bon endroit dans le plan comptable. Les comptes sont classés par ordre alphabétique d’après leur numéro, par exemple 1, 10, 100, 1000, 1010, 1050, 110, 1100, 1170, 14, 140, 1400, etc.

Si vous souhaitez insérer un compte entre 2 comptes ayant des numéros consécutifs, vous avez le choix entre plusieurs possibilités. Prenons l’exemple d’une entreprise qui souhaite ouvrir des comptes actifs pour ses différents immeubles et dont le plan comptable se présente initialement de la manière suivante :

Vous pouvez par exemple introduire des numéros de compte à 5 chiffres :

Les numéros de comptes pouvant comporter des caractères quelconques, vous pouvez introduire des lettres pour différencier des comptes :

ou encore écrire 1600.0, 1600.1, 1600.2.

Vous pouvez aussi changer le numéro du compte suivant; les écritures qui utilisent ce compte seront modifiées en conséquent :

Titre du compte

Donnez à votre compte un titre qui explique bien sa fonction. Selon le réglage, Crésus ajoute des symboles > > > devant le libellé pour indiquer la profondeur des comptes groupés. Ne les tapez pas au clavier (voir Groupe ci-dessous).

Catégorie du compte

Il y a 5 catégories de comptes :

| Actif | Les comptes actifs indiquent l’utilisation des moyens investis dans l’entreprise. Ces moyens ont par exemple été placés sur des comptes en banque, investis dans des moyens de production ou des bâtiments, etc. Habituellement, les comptes d’actif portent les numéros 1000 à 1999. |

| Passif | Les comptes passifs indiquent la provenance des fonds investis dans l’entreprise, par exemple : prêt bancaire, hypothèque, créanciers, etc. Habituellement, les comptes de passif portent les numéros 2000 à 2999. |

| Produit | Les comptes de produit enregistrent des augmentations de la fortune de l’entreprise : ventes de produits, etc. Habituellement, les comptes de produit portent les numéros 3000 à 3900. Certains comptes entre 6800 et 8999 sont également des comptes de produit. |

| Charge | Les comptes de charge enregistrent des diminutions de la fortune de l’entreprise : achats, salaires, loyer et impôts à payer, etc. Habituellement, les comptes de produit portent les numéros 4000 à 8999. |

| Exploitation | Les comptes d’exploitation sont utilisés pour présenter le compte de résultat (§8.4 Compte de résultat). Habituellement, les comptes d’exploitation portent les numéros 9000 à 9100. On peut également les utiliser pour des comptes temporaires ou comptes de passage. |

Respectez la répartition des différentes catégories lorsque vous créez un nouveau compte.

La catégorie des comptes ne dépend pas des numéros de comptes.

Type

Les différents types de compte sont :

| Normal | Pour les comptes dans lesquels on passe des écritures. La colonne dans le plan comptable reste vide dans ce cas. |

| Titre | Ces comptes ne servent qu’à afficher/imprimer une ligne d’information dans les différentes vues qui proposent tous les comptes (plan comptable, bilan, PP, etc.) |

| Groupe | Ces comptes servent à totaliser le solde des sous-comptes (voir Groupe ci-dessous). |

| Miroir | Ces comptes permettent de modifier l’emplacement d’un compte lorsque son solde est négatif, par exemple pour qu’un compte actif figure au passif lorsqu’il est négatif. Le numéro du compte miroir détermine son emplacement dans la liste des comptes et les vues comme le bilan ou le PP. Le numéro du compte à refléter est saisi dans la liste Compte miroir pour le compte. |

On ne peut pas modifier le type d’un compte utilisé.

Groupe

Les groupes de comptes servent à présenter le total de plusieurs sous-comptes dans le PP ou le bilan. Les comptes normaux utilisés pour passer des écritures, sont groupés dans des comptes de groupement ou comptes centralisateurs.

Dans l’exemple de bilan qui suit, le compte centralisateur 1 présente le total des sous-comptes centralisateurs 10, 11 et suivants (qui ne figurent pas dans la copie d’écran). Les comptes dont le solde est nul sont cachés.

Le compte centralisateur 10 présente le total des sous-comptes centralisateurs 100, 110, 120 et suivants.

Le compte centralisateur 100 présente la somme des sous-comptes normaux 1000, 1010 et 1020, le compte centralisateur 110 présente le total de l’unique sous-compte 1100.

Les comptes 1000, 1000, 1020 et 1100 sont des comptes normaux dans lesquels on a passé des écritures :

Dans le plan comptable, la structure se présente ainsi:

Le compte 10 Actifs circulants (profondeur 2) est groupé dans le compte 1 Actifs (profondeur 1), le compte 100 Trésorerie (profondeur 3) est groupé dans le compte 10 Actifs circulants, et les comptes 1000 Caisse et 1010 Compte postal (profondeur 4) sont groupés dans le compte 100 Trésorerie.

Dans la colonne Groupe, on indique pour chaque compte dans quel compte centralisateur il est groupé. Notez que les comptes 1, 10 et 100 sont du type Groupe : ils ne peuvent pas être utilisés dans des écritures, mais servent uniquement à regrouper d’autres comptes.

Cette hiérarchie des comptes permet aussi de présenter le bilan ou le tableau des pertes et profits de manière condensée : on peut par exemple ne pas représenter chaque compte, mais seulement les comptes centralisateurs de profondeur 1 et 2 (§8.3 Le tableau des pertes et profits).

Dans les plans comptables standards, les comptes normaux portent des numéros à 4 chiffres, et les comptes de groupement des numéros de compte à 1 à 3 chiffres.

TVA

Pour les comptes soumis à la TVA (§7 La gestion de la TVA), mettez dans la colonne TVA du plan comptable le code TVA qui va être le plus fréquemment utilisé avec ce compte. Lorsque vous passerez une écriture sur ce compte, ce code TVA sera proposé automatiquement, mais vous pourrez le changer si nécessaire.

Ouv/Boucl

À la fin de l’année comptable, on boucle la comptabilité avant de la rouvrir pour une nouvelle année comptable. Cette opération s’appelle le changement d’exercice (§11 Le changement d’exercice). Crésus Comptabilité se charge d’effectuer cette opération; il a cependant besoin d’un certain nombre d’informations pour savoir comment passer les différentes écritures de bouclement et d’ouverture.

Pour les comptes actifs et passifs, il s’agit du compte Bilan d’ouverture dans lequel Crésus passe la contrepartie du solde à nouveau. Dans les plans comptables standards c’est le compte 9100.

Pour les comptes de charges et de produits, vous devez indiquer le compte du compte de résultat que Crésus Comptabilité doit utiliser pour générer l’écriture de bouclement. Cette information est essentielle pour que le compte de résultat établi à la fin de l’année comptable réponde aux exigences du nouveau droit comptable.

La deuxième colonne indique l’ordre dans lequel les écritures d’ouverture et de bouclement sont passées : il arrive rarement que les comptes ne doivent pas être traités dans l’ordre affiché dans le plan comptable. L’ouverture ou le bouclement traite d’abord les comptes dont le rang entré dans cette colonne est 1, puis 2, puis 3. Vous pouvez ainsi forcer Crésus à générer les écritures dans l’ordre qui vous convient. Habituellement, vous pouvez mettre des 1 partout.

Monnaie

Cette colonne est vide sauf pour les comptes en monnaie étrangère (§13 Les monnaies étrangères), pour lesquels la colonne indique la monnaie du compte.

4.2.8Vérifier le plan comptable Pour vérifier votre plan comptable exécutez la commande Compta – Vérifie plan comptable. Cette commande affiche une fenêtre qui montre d’éventuelles erreurs ou d’incohérences dans le plan comptable. Vous pouvez garder cette fenêtre ouverte en permanence, son contenu est mis à jour automatiquement au fur et à mesure que vous modifiez le plan comptable.

Crésus Comptabilité n’impose ni la manière de numéroter les comptes, ni la structure du plan comptable. La vérification du plan comptable ne met pas en évidence les erreurs de logique comptable.

Si vous souhaitez plus d’informations sur le plan comptable, consultez la description complète de la commande Présentation – Plan comptable dans l’aide du logiciel.

Pour vérifier votre plan comptable exécutez la commande Compta – Vérifie plan comptable. Cette commande affiche une fenêtre qui montre d’éventuelles erreurs ou d’incohérences dans le plan comptable. Vous pouvez garder cette fenêtre ouverte en permanence, son contenu est mis à jour automatiquement au fur et à mesure que vous modifiez le plan comptable.

Crésus Comptabilité n’impose ni la manière de numéroter les comptes, ni la structure du plan comptable. La vérification du plan comptable ne met pas en évidence les erreurs de logique comptable.

Si vous souhaitez plus d’informations sur le plan comptable, consultez la description complète de la commande Présentation – Plan comptable dans l’aide du logiciel.

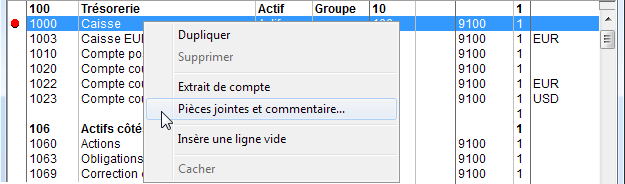

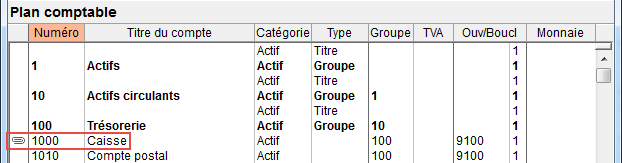

4.2.9Commentaire ou pièce jointe associés à un compte Un clic-droit sur un compte affiche un menu contextuel dans lequel la commande Pièces jointes et commentaires (§17 Pièces jointes et commentaires) permet de saisir un commentaire associé au compte ou d’ajouter une pièce jointe associé au compte.

Dans le dialogue, il suffit de saisir le texte du commentaire, puis de cliquer sur le bouton Fermer.

La même opération sert à joindre une pièce à un compte.

Le symbole dans la 1ère colonne du plan comptable signale qu’un commentaire ou une pièce jointe a été associé à un compte :

Un clic sur ce symbole ouvre le dialogue Pièces jointes et commentaires.

Un clic-droit sur un compte affiche un menu contextuel dans lequel la commande Pièces jointes et commentaires (§17 Pièces jointes et commentaires) permet de saisir un commentaire associé au compte ou d’ajouter une pièce jointe associé au compte.

Dans le dialogue, il suffit de saisir le texte du commentaire, puis de cliquer sur le bouton Fermer.

La même opération sert à joindre une pièce à un compte.

Le symbole dans la 1ère colonne du plan comptable signale qu’un commentaire ou une pièce jointe a été associé à un compte :

Un clic sur ce symbole ouvre le dialogue Pièces jointes et commentaires.