Dans Crésus Comptabilité, chaque exercice comptable correspond à un fichier séparé. En général, l’exercice comptable commence au 1er janvier et il s’agira donc d’ouvrir une nouvelle comptabilité pour 2024.

Faciliter vos travaux de bouclement comptable

Vous pouvez simplifier votre travail avec la comptabilité grâce aux outils suivants :

- L’aide au pointage pour vérifier vos comptes.

- Les fonctions de recherche, le filtre et le filtre instantané.

- La présentation du compte de résultat, ainsi que la présentation du budget.

- Les écritures de régularisation automatiques.

- Les favoris pour mémoriser les réglages des présentations et des filtres que vous utilisez souvent.

- Les pièces jointes pour associer directement des documents justificatifs à votre comptabilité.

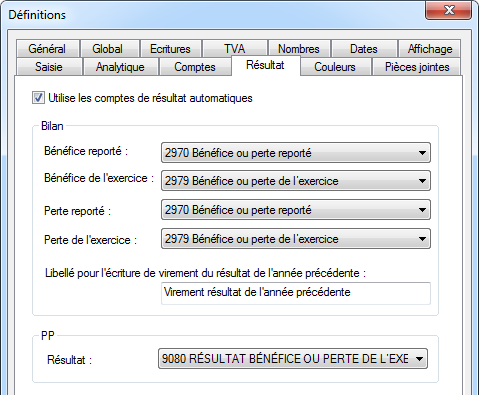

Comptes de résultat automatiques

Habituellement, le résultat de l’exercice en cours est comptabilisé au bilan. Après l’ouverture de la nouvelle année, le montant est passé dans un compte de résultat reporté. Ces écritures peuvent être générées automatiquement lors de l’opération de réouverture : il suffit d’activer l’option Utilise les comptes de résultat automatiques (onglet Résultat du dialogue Options > Définitions).

Note : Ces comptes doivent être adaptés en fonction de votre propre plan comptable.

Bouclement et réouverture

Il est possible d’ouvrir une nouvelle année avant même que l’année en cours ne soit bouclée. Ceci permet de saisir des écritures pour 2024 alors que la comptabilité de l’année précédente n’est pas terminée. Notez également qu’il n’est plus nécessaire de « boucler » l’exercice comptable, Crésus Comptabilité se chargeant de transférer les soldes correctement.

La procédure détaillée est documentée dans le manuel.

Notez que vous pouvez ouvrir la nouvelle année par Fichier > Nouvelle année ou par Compta > Rouvrir.

Modifications relatives à la TVA

Nouveau taux de TVA dès le 1er janvier 2024

Le taux normal de TVA sera relevé dès le 1er janvier 2024 à 8.1%, le taux spécial pour l’hébergement passera à 3.8% et le taux réduit sera désormais de 2.6%.

Crésus Comptabilité intègre les taux 2024. Vous pouvez vérifiez ceux-ci au moyen de la commande Options > Codes TVA puis Régler les taux de TVA.

Taux à appliquer pour une prestation à cheval entre 2023 et 2024

Si vous facturez en 2024 des prestations qui ont été fournies en partie avant le 1er janvier 2024, vous devriez procéder à une répartition pro rata temporis de la contre-prestation entre l’ancien taux et le nouveau taux. Pour des prestations livrées entièrement en 2023, l’ancien taux s’applique.

19 décembre 2023