8.4Compte de résultat

Le compte de résultat reflète les résultats de l’entreprise durant l’exercice. Sa présentation est définie par le Code des obligations à l’article 959b.

Plan comptable et comptes de résultat

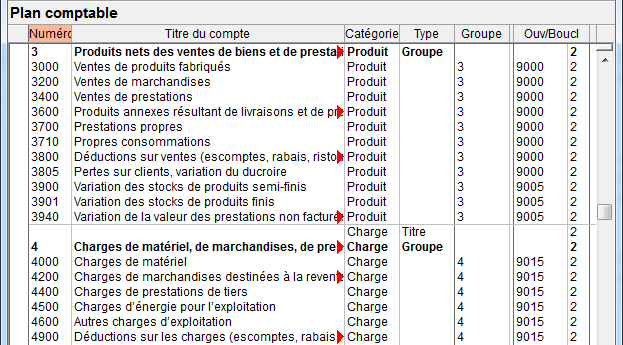

Dans les plans comptables standards livrés avec Crésus Comptabilité, les comptes de charges et de produits sont liés aux comptes de résultat 9000 et suivants.

Les comptes de résultat regroupent les comptes de charges ou de produits selon la nature des comptes. Par exemple, le compte 9000 regroupe les produits nets des ventes, le compte 9005 regroupe les variations de stock et le compte 9015 regroupe les charges liées aux ventes.

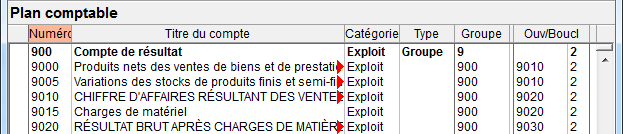

Ces comptes de résultat sont ensuite liés à des comptes de résultats intermédiaires. Par exemple, le compte 9010 Chiffre d’affaires résulte de la combinaison des comptes 9000 et 9005, le compte 9020 Résultat brut résulte de la combinaison des comptes 9010 et 9015 :

Les comptes de résultat intermédiaires se combinent pour dégager le résultat d’entreprise, dans le compte 9080 Bénéfice de l’exercice.

Cette structure des comptes de résultat peut bien entendu être modifiée ou ajoutée dans une comptabilité existante. C’est le compte indiqué dans la colonne Ouv/Boucl du plan comptable qui détermine le lien d’un compte avec son supérieur hiérarchique.

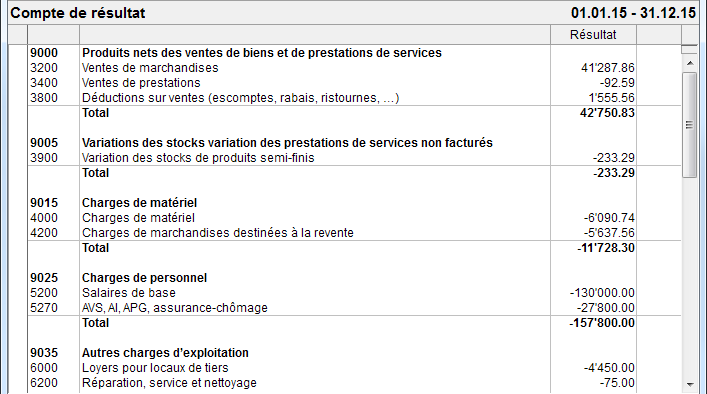

La présentation Compte de résultat permet d’afficher à n’importe quel moment le résultat de ces comptes en respectant la hiérarchie.

Afficher le compte de résultat

Cliquez sur l’icône ![]() ou exécutez la commande Présentation – Compte de résultat.

ou exécutez la commande Présentation – Compte de résultat.

Le dialogue propose divers choix pour déterminer le détail des informations à traiter :

- Affiche les comptes de charge et de produit montre les comptes d’exploitation qui regroupent les résultats des comptes de charge et de produit.

- Affiche le détail des comptes de charge et de produit montre les comptes qui sont regroupés dans les comptes d’exploitation ci-dessus.

- Affiche les résultats intermédiaires montre les comptes d’exploitation qui regroupent les comptes de charge et de produit ci-dessus.

- Affiche le détail des résultats intermédiaires montre la composition des comptes de résultats intermédiaires ci-dessus.

- Arrête le tableau permet de définir jusqu’à quel compte il faut développer le compte de résultat.

- Le bouton Comptes de bouclement s’utilise comme dans le tableau des pertes et profits (§8.3 Le tableau des pertes et profits).

De plus, vous pouvez afficher 3 colonnes supplémentaires et définir ce qu’elles doivent présenter.

Le réglage montré ci-dessus produit le compte de résultat tel qu’il est demandé dans le Code des obligations (art 959b du titre 32). Bien que le CO ne l’exige pas, pour une meilleure compréhension des résultats, il est souhaitable d’ajouter le détail des comptes de charge et de produit.

Voyez également la fonctionnalité États financiers décrite au §8.6 États financiers / tableaux annexes