28.5.3Taux rapporté au taux d’occupation

Taux pour un employé à temps partiel

Si l’employé dont le taux d’occupation est partiel ou irrégulier n’a qu’un employeur, il faut saisir le mode Pas d’autre activité dans le champ IS: Autres activités de l’onglet Impôt à la source de ses données (§3.8.5 Impôt à la source).

Dans ce cas, le taux d’imposition est calculé sur la base du salaire effectif (quelque soit son taux d’occupation).

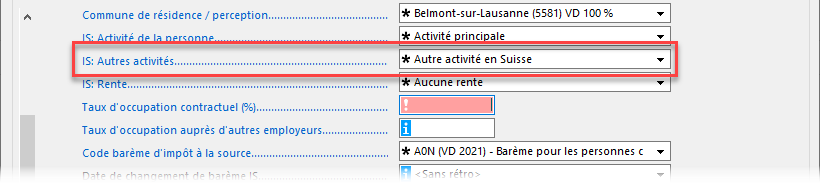

Si l’employé a plusieurs employeurs, il faut indiquer Autre activité en Suisse ou Autre activité à l’étranger dans le champ IS: Autres activités de l’onglet Impôt à la source de ses données (§3.8.5 Impôt à la source).

Salaire mensuel

Dans le cas d’un salaire mensuel, Crésus exige un taux d’occupation contractuel pour l’activité dans l’entreprise :

Si ce taux n’est pas renseigné, il faudra compléter le nombre d’heures à considérer pour le mois en cours dans chaque salaire (voir plus bas).

Crésus demande également le taux d’occupation auprès des autres employeurs.

- Si le Taux d’occupation auprès d’autres employeurs est renseigné, le taux d’imposition sera calculé en fonction du taux total d’occupation.

- Si le Taux d’occupation auprès d’autres employeurs reste vide, le taux d’imposition est calculé sur la base d’un taux d’occupation total à 100%.

Le salaire déterminant pour le taux d’imposition est calculé sous la forme

Salaire effectif / taux d’occupation x taux d’occupation total

ExempleS

L’employé a un salaire mensuel de 3000.- à 75%

S’il n’a pas d’autres employeurs, le taux d’imposition est calculé sur la base su salaire effectif de 3000

S’il a d’autres employeurs, le taux d’imposition tient compte du taux d’occupation total :

Si on a indiqué qu’il a d’autres occupations à 15%

Le taux total d’occupation est donc de 90%

Le salaire déterminant pour le taux d’imposition est

3000 / 75 x 90 = 3600

On peut aussi l’exprimer ainsi :

Son salaire à 100% serait de 300 / 75 x 100 = 4000

Le taux d’imposition est calculé sur la base d’un salaire effectif de 4000 x 90% = 3600

Si le taux d’occupation auprès d’autres employeurs reste vide, le taux d’imposition est calculé sur la base d’un salaire à 100%, soit 4000

Salaire horaire

Dans le cas d’un salaire horaire, le taux d’occupation contractuel n’est pas obligatoire, par exemple en cas d’emploi irrégulier.

Dans cette situation, le taux d’occupation est évalué lors du calcul de chaque salaire, en rapportant le nombre d’heures traité au nombre d’heures à 100% pour le mois défini par les administrations fiscales, Il utilise à cet effet le coefficient Durée hebdomadaire de travail convenue dans l’onglet Réglages 2 de la commande Entreprise > Coefficients (§ Crésus Salaires). Cette valeur peut également être définie dans chaque Lieu de travail défini sous Entreprise > Lieux de travail (§ Crésus Salaires) ou dans les données de l’employé si elle a été mise à disposition.

Exemple

La durée hebdomadaire convenue est fixée à 40h.

Ce qui donne 40 x 12 = 2080h par année,

soit 2080 / 12 = 173.3h par mois.

L’employé a travaillé 75h ce mois.

Son taux d’occupation local est calculé à

75 x 100 / 173.3 = 43.28%

Ce taux d’occupation sera traité comme décrit plus bas pour déterminer le taux d’imposition.

Si un taux d’occupation contractuel a été introduit, ce taux sera appliqué lors du calcul du salaire du mois, quelque soit le nombre d’heures saisi dans le salaire du mois :

Le taux d’imposition est calculé en rapportant le salaire au taux d’occupation total. Il est recommandé de renseigner le taux d’occupation auprès des autres employeurs.

- Si le Taux d’occupation auprès d’autres employeurs est renseigné, le taux d’imposition sera calculé en fonction du taux total d’occupation.

Dans la situation ci-dessus, le taux d’imposition sera basé sur le taux d’occupation évalué lors de la saisie du salaire du mois (en fonction des heures à considérer) augmenté de 20%.

Dans la situation ci-dessus, le taux d’imposition sera basé sur une occupation totale à 60%.

- Si le Taux d’occupation auprès d’autres employeurs reste vide, le taux d’imposition est calculé sur la base d’un taux d’occupation total à 100%.

Exemples

L’employé a un salaire horaire de 30.-

S’il n’a pas d’autres employeurs (mode Pas d’autre activité), le taux d’imposition est calculé sur la base du salaire effectif du mois en cours, que le taux d’occupation soit connu ou pas, ou qu’il ait un emploi irrégulier :

- S’il travaille 40h à 30.-, le taux d’imposition est basé sur 1200

- S’il travaille 80h à 30.-, le taux d’imposition est basé sur 2400

Si l’employé a plusieurs activités (mode Autre activité en Suisse ou Autre activité à l’étranger) :

A. S’il n’a ni taux d’occupation contractuel, ni taux d’occupation auprès d’autres employeurs, le taux d’occupation du mois est calculé comme décrit plus et le taux d’occupation total est rapporté à 100% :

- S’il travaille 40h à 30.-

Le taux d’occupation ce mois vaut

40 x 100 / 173.3 = 23.08%

Le taux d’imposition est basé sur

1200 / 23.08 x 100 = 5199.30 - S’il travaille 80h à 30.-

Le taux d’occupation ce mois vaut

80 x 100 / 173.3 = 46.16%

le taux d’imposition est basé sur

2400 / 46.16 x 100 = 5199.30

B. S’il n’a pas de taux d’occupation contractuel, et un taux d’occupation auprès d’autres employeurs de 50%, le taux d’occupation du mois est calculé comme décrit plus et le taux d’occupation total vaut le taux du mois cumulé au 50% :

- S’il travaille 40h à 30.-

Le taux d’occupation ce mois vaut

40 x 100 / 173.3 = 23.08%

Le taux d’occupation total vaut

23.08 + 50 = 73.08%

Le taux d’imposition est basé sur

1200 / 23.08 x 73.08 = 3799.65 - S’il travaille 80h à 30.-

Le taux d’occupation ce mois vaut

80 x 100 / 173.3 = 46.16%

Le taux d’occupation total vaut

46.16 + 50 = 96.16%

Le taux d’imposition est basé sur

2400 / 46.16 x 96.16 = 4999.65

C. S’il a un taux d’occupation contractuel fixe, par exemple 25%, et d’autres activités pour lesquelles on n’a pas indiqué de taux d’occupation, le taux d’occupation total du mois vaut 100%

- S’il travaille 40h à 30.-

Le taux d’imposition est basé sur

1200 / 25 x 100 = 4800 - S’il travaille 80h à 30

Le taux d’imposition est basé sur

2400 / 25 x 100 = 9600

D. S’il a un taux d’occupation contractuel fixe, par exemple 25%, et d’autres activités pour lesquelles on a indiqué un taux d’occupation de 50%, le taux d’occupation total du mois vaut 25 + 50 = 75%

- S’il travaille 40h à 30.-

Le taux d’imposition est basé sur

1200 / 25 x 75 = 3600 - S’il travaille 80h à 30

Le taux d’imposition est basé sur

2400 / 25 x 75 = 7200