1Introduction

Nous nous efforçons de tenir à jour ce manuel en ligne pour qu’il intègre chaque évolution de Crésus Salaires – que nous développons en continu. Il se peut toutefois qu’il y ait quelques écarts entre certains éléments du manuel (notamment les captures d’écran) et le module que vous utilisez.

1.1Installation et mises à jour Pour toutes les informations relatives à l’installation et aux mises à jour de Crésus Salaires, consultez le manuel Installation.

Rappel : un abonnement Crésus+ est nécessaire pour accéder aux mises à jour de votre module ainsi qu’à un grand nombre de ses options et fonctionnalités.

Pour toutes les informations relatives à l’installation et aux mises à jour de Crésus Salaires, consultez le manuel Installation.

Rappel : un abonnement Crésus+ est nécessaire pour accéder aux mises à jour de votre module ainsi qu’à un grand nombre de ses options et fonctionnalités.

2Environnement de travail

À l’ouverture de Crésus, sous l’onglet essayer de la page d’accueil, vous pouvez ouvrir un fichier exemple (« Simply SA Salaires ») déjà configuré qui vous permettra de vous familiariser avec l’interface de Crésus Salaires et d’expérimenter certaines fonctionnalités.

Ce chapitre va vous présenter l’essentiel de l’environnement de travail du module.

Les différences de présentation de Crésus Salaires sous Windows, sous macOS ou sous Linux étant minimes, toutes les captures d’écran présentées dans ce manuel – sauf indication contraire – ont été prises sous Windows.

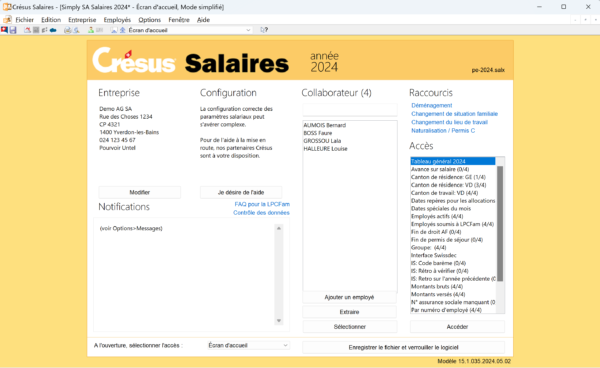

2.1L’écran d’accueil L’écran d’accueil est le point d’entrée de votre module et vous permet d’accéder directement à différentes vues et fonctionnalités de Crésus Salaires.

Pour passer au Tableau général depuis l’écran d’accueil (ou depuis n’importe quelle autre vue), cliquez sur l’icône  ou appuyez sur la touche F5.

ou appuyez sur la touche F5.

Pour revenir à l’écran d’accueil, cliquez sur l’icône  ou appuyez sur la touche F4.

ou appuyez sur la touche F4.

Le bouton Modifier de la section Entreprise vous permet d’accéder aux données de votre entreprise.

La liste d’accès, à droite de l’écran d’accueil, vous permet de filtrer ce que vous souhaitez voir s’afficher dans le tableau général (soit en double-cliquant sur l’accès souhaité, soit en le sélectionnant puis en cliquant sur Accéder).

Vous pouvez rechercher un employé par son nom ou prénom en saisissant une partie de l’un ou de l’autre dans le champ Collaborateur.

Double-cliquez sur l’employé souhaité pour ouvrir le dialogue de saisie de ses données personnelles.

Le bouton Extraire affiche le ou les employés de la liste dans le tableau général.

Vous pouvez également sélectionner l’employé souhaité en utilisant les flèches ↑ ou ↓ , puis appuyer sur la touche Enter pour l’afficher, seul, dans le tableau général.

Le bouton Ajouter un employé ouvre le dialogue de saisie des données d’un nouvel employé.

L’écran d’accueil vous propose également différents raccourcis (au-dessus de la liste d’accès) pour la gestion de situations particulières (déménagement, changement de situation familiale, etc.) : sélectionnez l’employé concerné puis cliquez sur le bouton de votre choix pour ouvrir le dialogue correspondant.

Le bouton Enregistrer le fichier et verrouiller le logiciel vous permet de verrouiller le fichier de façon temporaire sans avoir à le fermer (si vous devez vous absenter quelques minutes, par exemple). Pour utiliser cette fonctionnalité, il vous faudra au préalable avoir défini un mot de passe (§15.6 Ajouter un mot de passe).

Par défaut, Crésus Salaires affichera l’écran d’accueil à chaque ouverture de votre fichier. Vous pouvez cependant modifier ce paramètre en sélectionnant un autre accès parmi la liste déroulante en bas de l’écran d’accueil.

L’écran d’accueil est le point d’entrée de votre module et vous permet d’accéder directement à différentes vues et fonctionnalités de Crésus Salaires.

Pour passer au Tableau général depuis l’écran d’accueil (ou depuis n’importe quelle autre vue), cliquez sur l’icône ![]() ou appuyez sur la touche F5.

ou appuyez sur la touche F5.

Pour revenir à l’écran d’accueil, cliquez sur l’icône ![]() ou appuyez sur la touche F4.

ou appuyez sur la touche F4.

Le bouton Modifier de la section Entreprise vous permet d’accéder aux données de votre entreprise.

La liste d’accès, à droite de l’écran d’accueil, vous permet de filtrer ce que vous souhaitez voir s’afficher dans le tableau général (soit en double-cliquant sur l’accès souhaité, soit en le sélectionnant puis en cliquant sur Accéder).

Vous pouvez rechercher un employé par son nom ou prénom en saisissant une partie de l’un ou de l’autre dans le champ Collaborateur.

Double-cliquez sur l’employé souhaité pour ouvrir le dialogue de saisie de ses données personnelles.

Le bouton Extraire affiche le ou les employés de la liste dans le tableau général.

Vous pouvez également sélectionner l’employé souhaité en utilisant les flèches ↑ ou ↓ , puis appuyer sur la touche Enter pour l’afficher, seul, dans le tableau général.

Le bouton Ajouter un employé ouvre le dialogue de saisie des données d’un nouvel employé.

L’écran d’accueil vous propose également différents raccourcis (au-dessus de la liste d’accès) pour la gestion de situations particulières (déménagement, changement de situation familiale, etc.) : sélectionnez l’employé concerné puis cliquez sur le bouton de votre choix pour ouvrir le dialogue correspondant.

Le bouton Enregistrer le fichier et verrouiller le logiciel vous permet de verrouiller le fichier de façon temporaire sans avoir à le fermer (si vous devez vous absenter quelques minutes, par exemple). Pour utiliser cette fonctionnalité, il vous faudra au préalable avoir défini un mot de passe (§15.6 Ajouter un mot de passe).

Par défaut, Crésus Salaires affichera l’écran d’accueil à chaque ouverture de votre fichier. Vous pouvez cependant modifier ce paramètre en sélectionnant un autre accès parmi la liste déroulante en bas de l’écran d’accueil.

2.2La barre de menus

La barre de menus contient l’ensemble des commandes disponibles. Celles-ci varient selon que vous travaillez en mode simplifié ou en mode complet.

![]()

La barre de menus contient l’ensemble des commandes disponibles. Celles-ci varient selon que vous travaillez en mode simplifié ou en mode complet.

2.2.1Mode simplifié / Mode complet

Crésus vous propose deux modes de travail :

- Le mode simplifié est le mode d’utilisation normal : dans ce mode, beaucoup d’éléments sont cachés ou protégés afin d’éviter des modifications intempestives.

- Le mode complet vous donne accès aux fonctions et paramétrages avancés du module.

Pour passer d’un mode à l’autre, appuyez sur les touches Ctrl+y ou utilisez la commande Options > Mode complet (ou Mode simplifié).

Crésus vous propose deux modes de travail :

- Le mode simplifié est le mode d’utilisation normal : dans ce mode, beaucoup d’éléments sont cachés ou protégés afin d’éviter des modifications intempestives.

- Le mode complet vous donne accès aux fonctions et paramétrages avancés du module.

Pour passer d’un mode à l’autre, appuyez sur les touches Ctrl+y ou utilisez la commande Options > Mode complet (ou Mode simplifié).

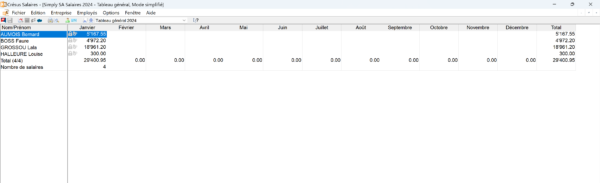

2.3Le tableau général Pour ouvrir le tableau général, cliquez sur l’icône  ou appuyez sur la touche F5 :

ou appuyez sur la touche F5 :

Dans le tableau général, la liste de gauche présente les noms des employés enregistrés, classés par ordre alphabétique.

Le tableau affiche un résumé des salaires déjà calculés pour chaque employé, période par période (en général, mois par mois).

Vous pouvez sélectionner une case du tableau en cliquant simplement dessus ou en vous déplaçant jusqu’à elle en maintenant appuyée la touche Ctrl et en utilisant les touches directionnelles.

Le symbole  en regard d’un montant signifie que ce salaire est bloqué.

en regard d’un montant signifie que ce salaire est bloqué.

Le symbole  en regard d’un montant signifie que ce salaire a été comptabilisé.

en regard d’un montant signifie que ce salaire a été comptabilisé.

Pour ouvrir le tableau général, cliquez sur l’icône ![]() ou appuyez sur la touche F5 :

ou appuyez sur la touche F5 :

Dans le tableau général, la liste de gauche présente les noms des employés enregistrés, classés par ordre alphabétique.

Le tableau affiche un résumé des salaires déjà calculés pour chaque employé, période par période (en général, mois par mois).

Vous pouvez sélectionner une case du tableau en cliquant simplement dessus ou en vous déplaçant jusqu’à elle en maintenant appuyée la touche Ctrl et en utilisant les touches directionnelles.

Le symbole ![]() en regard d’un montant signifie que ce salaire est bloqué.

en regard d’un montant signifie que ce salaire est bloqué.

Le symbole ![]() en regard d’un montant signifie que ce salaire a été comptabilisé.

en regard d’un montant signifie que ce salaire a été comptabilisé.

2.4Principe de base du calcul des salaires Le calcul de chaque salaire résulte de la combinaison de deux facteurs principaux :

- Les données et coefficients de votre entreprise.

- Les données personnelles de l’employé.

Certaines données ponctuelles devront être saisies chaque mois pour chacun des salaires concernés, alors que d’autres sont générales et auront été préalablement paramétrées.

Le calcul de chaque salaire résulte de la combinaison de deux facteurs principaux :

- Les données et coefficients de votre entreprise.

- Les données personnelles de l’employé.

Certaines données ponctuelles devront être saisies chaque mois pour chacun des salaires concernés, alors que d’autres sont générales et auront été préalablement paramétrées.

2.5Ouvrir les principaux écrans de saisie Pour accéder aux données et coefficients de votre entreprise, utilisez les commandes du menu Entreprise. Ces commandes varient selon que vous travaillez en mode simplifié ou complet.

Pour traiter les données d’un employé, double-cliquez sur son nom dans la liste de gauche ou sélectionnez-le et cliquez sur l’icône  (ou sur les touches Ctrl+m).

(ou sur les touches Ctrl+m).

Pour traiter un salaire, double-cliquez sur la case du tableau général correspondant à l’employé et à la période (en général, le mois) concerné ou sélectionnez-la et cliquez sur l’icône  (ou sur la touche Enter).

(ou sur la touche Enter).

Pour accéder aux données et coefficients de votre entreprise, utilisez les commandes du menu Entreprise. Ces commandes varient selon que vous travaillez en mode simplifié ou complet.

Pour traiter les données d’un employé, double-cliquez sur son nom dans la liste de gauche ou sélectionnez-le et cliquez sur l’icône ![]() (ou sur les touches Ctrl+m).

(ou sur les touches Ctrl+m).

Pour traiter un salaire, double-cliquez sur la case du tableau général correspondant à l’employé et à la période (en général, le mois) concerné ou sélectionnez-la et cliquez sur l’icône ![]() (ou sur la touche Enter).

(ou sur la touche Enter).

2.6Saisie des données Les différents écrans de saisie sont redimensionnables, ce qui permet – si votre écran est suffisamment grand – de visualiser davantage de lignes ou d’afficher des colonnes supplémentaires. Un ascenseur est présent à gauche de l’écran de saisie lorsque le nombre de rubriques l’exige.

Les différents onglets vous permettent de passer d’un groupe de rubriques à un autre (vous pouvez changer d’onglet en utilisant les touches directionnelles ← et →). Vous pourrez modifier le contenu de ces onglets ou en ajouter de nouveaux en passant en Mode complet > Configurer (bouton qui apparaît au bas de l’écran de saisie concerné).

Lorsque vous avez saisi un nom, un montant, une date, une quantité, etc. dans un champ, Crésus le signale en ajoutant un astérisque devant l’information. Si une valeur n’est pas précédée d’un astérisque, cela signifie donc qu’elle a été générée directement par Crésus (par exemple, s’il s’agit d’une valeur par défaut, d’une valeur héritée du mois précédent, du résultat d’un calcul, etc.).

Vous pouvez modifier manuellement une information générée par Crésus : un astérisque apparaît alors devant la nouvelle valeur. Pour revenir à la valeur par défaut, cliquez simplement sur l’astérisque.

Si vous modifiez manuellement le contenu d’un champ, cette nouvelle valeur devient prioritaire sur celles trouvées ou calculées par Crésus.

Dans certains écrans de saisie, le titre des colonnes peut être précédé de la lettre E (E.Valeur, E.Coeff, etc.), cela signifie que les informations à saisir ici sont celles de l’employeur. Par exemple, dans l’écran de saisie des salaires, sous l’onglet Déductions, la colonne E.Valeur renseigne sur la part de l’employeur, alors que la colonne Valeur concerne l’employé :

Dans ces différents écrans de saisie, certaines rubriques apparaissent en bleu. En cliquant sur ces lignes, vous pouvez consulter les valeurs de la rubrique pour les mois précédents et modifier celles des mois à venir.

Les différents champs des écrans de saisie affichent parfois de petites icônes sur la gauche. En plus des astérisques (qui, comme nous l’avons vu, indiquent que la valeur a été saisie manuellement), vous trouverez des « i » sur fond bleu, qui affichent une bulle d’information lorsque vous placez le pointeur de votre souris dessus, ou des points d’exclamation sur fond rose (vous recommandant de remplir le champ ou d’en modifier la saisie) ou sur fond rouge (vous indiquant que ce champ doit être obligatoirement rempli).

La commande Entreprise > Contrôle des données affiche les différentes erreurs ou anomalies repérées parmi toutes les données saisies, indiquant celles qui doivent être modifiées (Obligatoire) et celles qui présentent simplement une singularité (Facultatif).

Les différents écrans de saisie sont redimensionnables, ce qui permet – si votre écran est suffisamment grand – de visualiser davantage de lignes ou d’afficher des colonnes supplémentaires. Un ascenseur est présent à gauche de l’écran de saisie lorsque le nombre de rubriques l’exige.

Les différents onglets vous permettent de passer d’un groupe de rubriques à un autre (vous pouvez changer d’onglet en utilisant les touches directionnelles ← et →). Vous pourrez modifier le contenu de ces onglets ou en ajouter de nouveaux en passant en Mode complet > Configurer (bouton qui apparaît au bas de l’écran de saisie concerné).

Lorsque vous avez saisi un nom, un montant, une date, une quantité, etc. dans un champ, Crésus le signale en ajoutant un astérisque devant l’information. Si une valeur n’est pas précédée d’un astérisque, cela signifie donc qu’elle a été générée directement par Crésus (par exemple, s’il s’agit d’une valeur par défaut, d’une valeur héritée du mois précédent, du résultat d’un calcul, etc.).

Vous pouvez modifier manuellement une information générée par Crésus : un astérisque apparaît alors devant la nouvelle valeur. Pour revenir à la valeur par défaut, cliquez simplement sur l’astérisque.

Si vous modifiez manuellement le contenu d’un champ, cette nouvelle valeur devient prioritaire sur celles trouvées ou calculées par Crésus.

Dans certains écrans de saisie, le titre des colonnes peut être précédé de la lettre E (E.Valeur, E.Coeff, etc.), cela signifie que les informations à saisir ici sont celles de l’employeur. Par exemple, dans l’écran de saisie des salaires, sous l’onglet Déductions, la colonne E.Valeur renseigne sur la part de l’employeur, alors que la colonne Valeur concerne l’employé :

Dans ces différents écrans de saisie, certaines rubriques apparaissent en bleu. En cliquant sur ces lignes, vous pouvez consulter les valeurs de la rubrique pour les mois précédents et modifier celles des mois à venir.

Les différents champs des écrans de saisie affichent parfois de petites icônes sur la gauche. En plus des astérisques (qui, comme nous l’avons vu, indiquent que la valeur a été saisie manuellement), vous trouverez des « i » sur fond bleu, qui affichent une bulle d’information lorsque vous placez le pointeur de votre souris dessus, ou des points d’exclamation sur fond rose (vous recommandant de remplir le champ ou d’en modifier la saisie) ou sur fond rouge (vous indiquant que ce champ doit être obligatoirement rempli).

La commande Entreprise > Contrôle des données affiche les différentes erreurs ou anomalies repérées parmi toutes les données saisies, indiquant celles qui doivent être modifiées (Obligatoire) et celles qui présentent simplement une singularité (Facultatif).

3Création de votre fichier Salaires

Dans ce chapitre, nous allons vous accompagner dans la création de votre propre fichier de salaires.

3.1Ouverture de votre fichier Salaires De façon générale, ce manuel part du principe que vous bénéficiez d’un abonnement à Crésus+. Si ce n’est pas le cas, un certain nombre d’options et de fonctionnalités décrites ne seront pas accessibles.

- Depuis l’écran d’accueil Crésus, cliquez sur l’icône Crésus Salaires.

- Cliquez sur Ouvrir sans fichier.

- Utilisez la commande Fichier > Nouveau.

- Donnez un nom à votre fichier (nous vous conseillons d’y inclure l’année concernée).

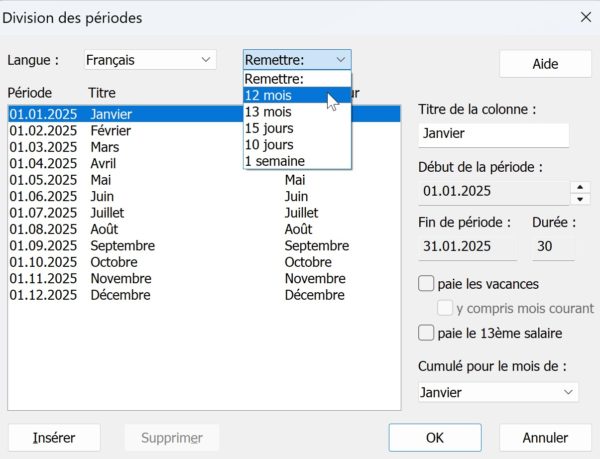

- La liste déroulante permet de choisir le nombre de périodes de salaires dans l’année : 12 mois pour un paiement mensuel des salaires (avec gratification ou 13e salaire optionnels en décembre), 13 mois pour séparer le 13ème salaire sur une feuille de paie indépendante, 15 jours pour un versement bimensuel, 10 jours pour 3 salaires par mois, ou 1 semaine si les salaires sont versés tous les 7 jours.

- Choisissez le dossier où vous souhaitez qu’il soit enregistré.

Les services de stockage et de partage de fichiers tels Dropbox, OneDrive, Google Drive, iCloud, ownCloud, etc. ne sont généralement pas compatibles avec la synchronisation des bases de données Crésus. Nous vous déconseillons donc d’enregistrer votre fichier dans un dossier lié à l’un de ces services. Si vous souhaitez accéder à vos données depuis plusieurs ordinateurs ou depuis un emplacement distant, nous vous recommandons d’utiliser Crésus Cloud, spécialement conçu à cet effet.

- Cliquez sur OK.

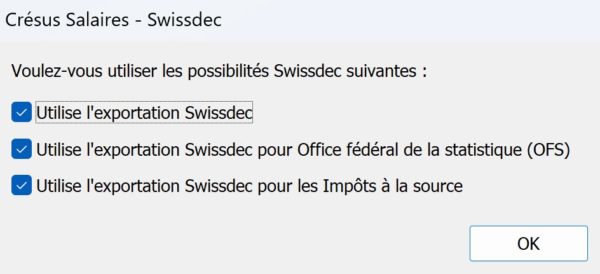

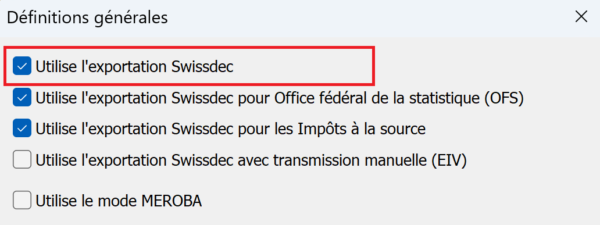

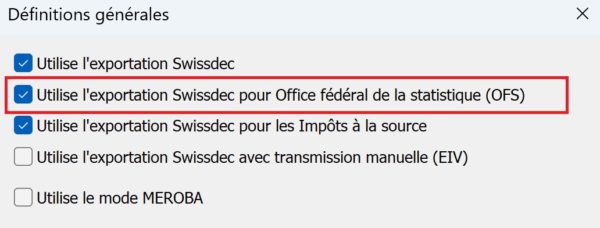

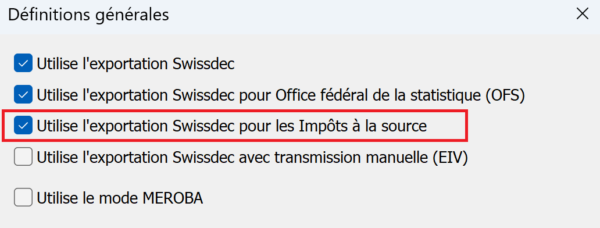

- Nous vous recommandons vivement d’accepter les trois options proposées dans le dialogue relatif aux transmissions Swissdec :

Au cas où vous deviez, finalement, ne jamais en faire usage, il vous sera toujours possible de modifier ultérieurement ces paramètres.

- L’écran d’accueil s’affiche.

De façon générale, ce manuel part du principe que vous bénéficiez d’un abonnement à Crésus+. Si ce n’est pas le cas, un certain nombre d’options et de fonctionnalités décrites ne seront pas accessibles.

- Depuis l’écran d’accueil Crésus, cliquez sur l’icône Crésus Salaires.

- Cliquez sur Ouvrir sans fichier.

- Utilisez la commande Fichier > Nouveau.

- Donnez un nom à votre fichier (nous vous conseillons d’y inclure l’année concernée).

- La liste déroulante permet de choisir le nombre de périodes de salaires dans l’année : 12 mois pour un paiement mensuel des salaires (avec gratification ou 13e salaire optionnels en décembre), 13 mois pour séparer le 13ème salaire sur une feuille de paie indépendante, 15 jours pour un versement bimensuel, 10 jours pour 3 salaires par mois, ou 1 semaine si les salaires sont versés tous les 7 jours.

- Choisissez le dossier où vous souhaitez qu’il soit enregistré.

Les services de stockage et de partage de fichiers tels Dropbox, OneDrive, Google Drive, iCloud, ownCloud, etc. ne sont généralement pas compatibles avec la synchronisation des bases de données Crésus. Nous vous déconseillons donc d’enregistrer votre fichier dans un dossier lié à l’un de ces services. Si vous souhaitez accéder à vos données depuis plusieurs ordinateurs ou depuis un emplacement distant, nous vous recommandons d’utiliser Crésus Cloud, spécialement conçu à cet effet.

- Cliquez sur OK.

- Nous vous recommandons vivement d’accepter les trois options proposées dans le dialogue relatif aux transmissions Swissdec :

Au cas où vous deviez, finalement, ne jamais en faire usage, il vous sera toujours possible de modifier ultérieurement ces paramètres.

- L’écran d’accueil s’affiche.

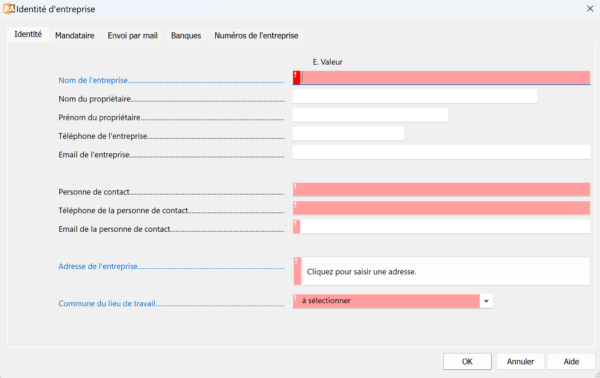

3.2Saisie des données de votre entreprise Commencez par saisir les données de votre entreprise. Si l’écran de saisie Identité d’entreprise ne s’affiche pas automatiquement, utilisez la commande Entreprise > Identité. Le dialogue suivant s’ouvre alors :

Commencez par saisir les données de votre entreprise. Si l’écran de saisie Identité d’entreprise ne s’affiche pas automatiquement, utilisez la commande Entreprise > Identité. Le dialogue suivant s’ouvre alors :

3.2.1Entreprise > Identité Saisissez les informations des différentes rubriques. Certaines de ces données seront utilisées dans les diverses présentations proposées pour l’impression de documents.

Saisissez les informations des différentes rubriques. Certaines de ces données seront utilisées dans les diverses présentations proposées pour l’impression de documents.

3.2.2Entreprise > Mandataire Cet onglet permet de saisir les coordonnées de l’éventuel mandataire en charge de la gestion des salaires de l’entreprise.

Si vous n’avez pas de mandataire, vous pouvez ignorer cet onglet.

Cet onglet permet de saisir les coordonnées de l’éventuel mandataire en charge de la gestion des salaires de l’entreprise.

Si vous n’avez pas de mandataire, vous pouvez ignorer cet onglet.

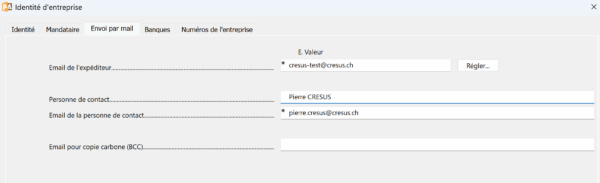

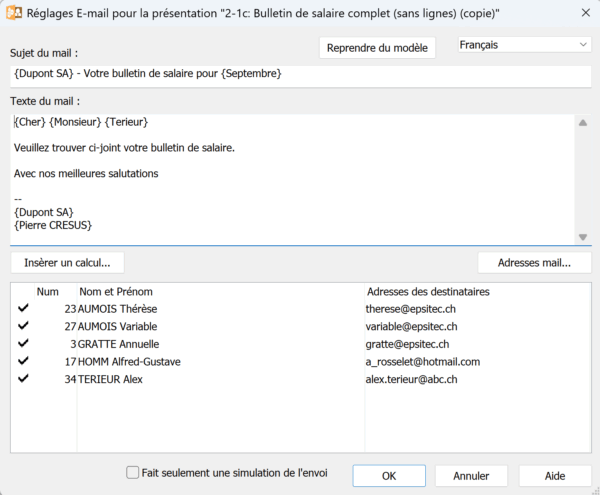

3.2.3Entreprise > Envoi par mail Les e-mails seront envoyés directement depuis Crésus Salaires, sans passer par votre boîte de messagerie.

L’e-mail de l’expéditeur saisi sera celui de l’émetteur du message envoyé (en général, la personne responsable de l’établissement des salaires). Si le destinataire répond à l’e-mail reçu, c’est à cette adresse que sa réponse parviendra.

La personne de contact est le collaborateur qu’une administration externe (OFS, ACI, etc.) pourra contacter en cas de question.

E-mail pour copie carbone : ce champ peut rester vide. Il permet de définir une adresse e-mail à laquelle seront automatiquement envoyés en copie carbone invisible (CCI) tous les documents transmis. Ceci permet de garder une copie des e-mails transférés puisque ceux-ci ne se trouveront pas parmi les éléments envoyés de votre boîte de messagerie.

Une fois ces informations saisies, cliquez sur le bouton Régler :

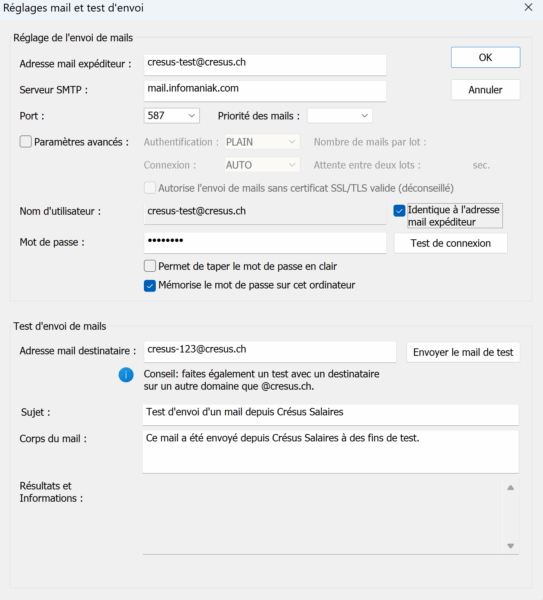

Réglage de l’envoi de mails

Pour les informations relatives au serveur SMTP, au n° de port et à leurs Paramètres avancés, référez-vous à cet article de notre base de connaissance.

Serveur SMTP : cette information concerne l’adresse mail de l’expéditeur : chaque fournisseur de messagerie électronique (Protonmail, Infomaniak, Bluewin, etc.) détient son propre nom de serveur SMTP.

Port : Comme pour le Serveur SMTP, le numéro de port varie d’un fournisseur à l’autre.

Nom d’utilisateur : Souvent, l’adresse e-mail fait office de nom d’utilisateur, mais certains fournisseurs de messagerie peuvent utiliser un nom spécifique.

Mot de passe : saisissez le mot de passe de votre boîte de messagerie.

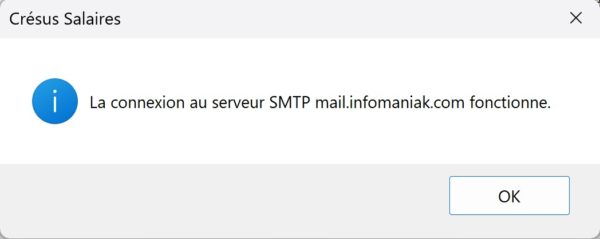

Une fois ces informations saisies, cliquez sur Test de connexion pour vous assurer que ces différentes données sont correctes. Si c’est le cas, un dialogue de confirmation s’affiche :

Test d’envoi de mails

Afin de vérifier que tout fonctionne correctement, saisissez une adresse e-mail de destinataire et cliquez sur Envoyer le mail de test. La confirmation de l’envoi de cet e-mail apparaîtra dans la section Résultats et informations, en bas du dialogue.

Enfin, cliquez sur OK pour enregistrer ces données.

Vous pouvez sécuriser l’accès aux PDF transmis par e-mail en ajoutant un mot de passe qui sera demandé au destinataire lors de l’ouverture du fichier joint (Données de l’employé > Identité > Mot de passe pour les PDF par mail).

Les e-mails seront envoyés directement depuis Crésus Salaires, sans passer par votre boîte de messagerie.

L’e-mail de l’expéditeur saisi sera celui de l’émetteur du message envoyé (en général, la personne responsable de l’établissement des salaires). Si le destinataire répond à l’e-mail reçu, c’est à cette adresse que sa réponse parviendra.

La personne de contact est le collaborateur qu’une administration externe (OFS, ACI, etc.) pourra contacter en cas de question.

E-mail pour copie carbone : ce champ peut rester vide. Il permet de définir une adresse e-mail à laquelle seront automatiquement envoyés en copie carbone invisible (CCI) tous les documents transmis. Ceci permet de garder une copie des e-mails transférés puisque ceux-ci ne se trouveront pas parmi les éléments envoyés de votre boîte de messagerie.

Une fois ces informations saisies, cliquez sur le bouton Régler :

Réglage de l’envoi de mails

Pour les informations relatives au serveur SMTP, au n° de port et à leurs Paramètres avancés, référez-vous à cet article de notre base de connaissance.

Serveur SMTP : cette information concerne l’adresse mail de l’expéditeur : chaque fournisseur de messagerie électronique (Protonmail, Infomaniak, Bluewin, etc.) détient son propre nom de serveur SMTP.

Port : Comme pour le Serveur SMTP, le numéro de port varie d’un fournisseur à l’autre.

Nom d’utilisateur : Souvent, l’adresse e-mail fait office de nom d’utilisateur, mais certains fournisseurs de messagerie peuvent utiliser un nom spécifique.

Mot de passe : saisissez le mot de passe de votre boîte de messagerie.

Une fois ces informations saisies, cliquez sur Test de connexion pour vous assurer que ces différentes données sont correctes. Si c’est le cas, un dialogue de confirmation s’affiche :

Test d’envoi de mails

Afin de vérifier que tout fonctionne correctement, saisissez une adresse e-mail de destinataire et cliquez sur Envoyer le mail de test. La confirmation de l’envoi de cet e-mail apparaîtra dans la section Résultats et informations, en bas du dialogue.

Enfin, cliquez sur OK pour enregistrer ces données.

Vous pouvez sécuriser l’accès aux PDF transmis par e-mail en ajoutant un mot de passe qui sera demandé au destinataire lors de l’ouverture du fichier joint (Données de l’employé > Identité > Mot de passe pour les PDF par mail).

3.2.4Entreprise > Banques Crésus Salaires permet de définir deux banques (A et B) à partir desquelles pourront être effectués les paiements des salaires. Vous pouvez notamment définir quelle monnaie telle banque utilisera par défaut (CHF, EUR, etc.).

Crésus Salaires permet de définir deux banques (A et B) à partir desquelles pourront être effectués les paiements des salaires. Vous pouvez notamment définir quelle monnaie telle banque utilisera par défaut (CHF, EUR, etc.).

3.2.5Entreprise > Numéros de l'entreprise Numéro d’identification des entreprises (IDE-OFS) : ce numéro commence par CHE (exemple : CHE-999.999.996) et est indispensable à l’utilisation des transmissions Swissdec. Vous pouvez trouver le vôtre sur la page du registre IDE.

Numéro REE : il s’agit du numéro du Registre des entreprises et des établissements, attribué par l’Office fédéral de la statistique (OFS) et utilisé pour les relevés statistiques. Pour en savoir plus, consultez cette page du site de l’OFS ou contactez-les directement :

Office fédéral de la statistique

Espace de l’Europe 10

2010 Neuchâtel

032 713 60 11

infobur@bfs.admin.ch.

Numéro d’identification des entreprises (IDE-OFS) : ce numéro commence par CHE (exemple : CHE-999.999.996) et est indispensable à l’utilisation des transmissions Swissdec. Vous pouvez trouver le vôtre sur la page du registre IDE.

Numéro REE : il s’agit du numéro du Registre des entreprises et des établissements, attribué par l’Office fédéral de la statistique (OFS) et utilisé pour les relevés statistiques. Pour en savoir plus, consultez cette page du site de l’OFS ou contactez-les directement :

Office fédéral de la statistique

Espace de l’Europe 10

2010 Neuchâtel

032 713 60 11

infobur@bfs.admin.ch.

3.3Saisie des différents lieux de travail La commande Entreprise > Lieux de travail vous permet, en cliquant sur le signe « + », d’ajouter un ou plusieurs lieux de travail en plus du siège principal de votre entreprise (enregistré dans le dialogue Identité).

Note : il peut arriver que différents lieux de travail aient des numéros REE distincts.

C’est également dans ce dialogue qu’il vous faut renseigner la Durée hebdomadaire de travail convenue : il s’agit du nombre d’heures équivalent à un 100 % selon les termes contractuels (par exemple : 45).

La commande Entreprise > Lieux de travail vous permet, en cliquant sur le signe « + », d’ajouter un ou plusieurs lieux de travail en plus du siège principal de votre entreprise (enregistré dans le dialogue Identité).

Note : il peut arriver que différents lieux de travail aient des numéros REE distincts.

C’est également dans ce dialogue qu’il vous faut renseigner la Durée hebdomadaire de travail convenue : il s’agit du nombre d’heures équivalent à un 100 % selon les termes contractuels (par exemple : 45).

3.4Saisie des définitions d'assurances La commande Entreprise > Assurances vous permet de définir les différents assureurs auxquels est affiliée votre entreprise.

Le mode complet (Ctrl+y) affichera un bouton Supprimer dans les différents écrans de saisie listés ci-dessous, vous permettant, en cas d’erreur, de supprimer une caisse créée.

La commande Entreprise > Assurances vous permet de définir les différents assureurs auxquels est affiliée votre entreprise.

Le mode complet (Ctrl+y) affichera un bouton Supprimer dans les différents écrans de saisie listés ci-dessous, vous permettant, en cas d’erreur, de supprimer une caisse créée.

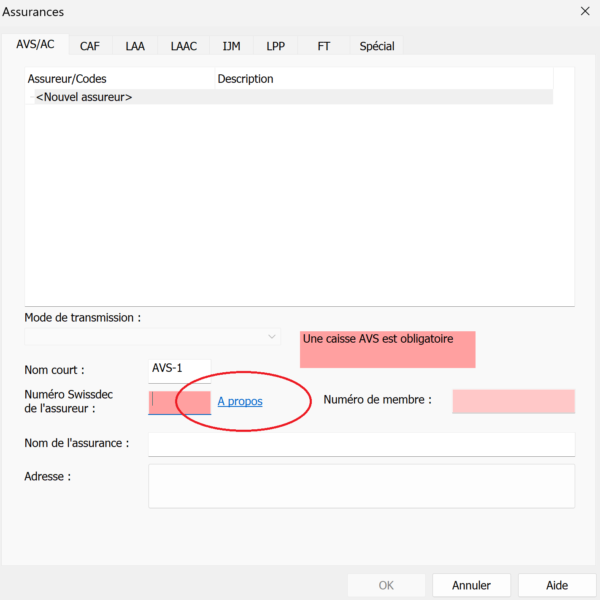

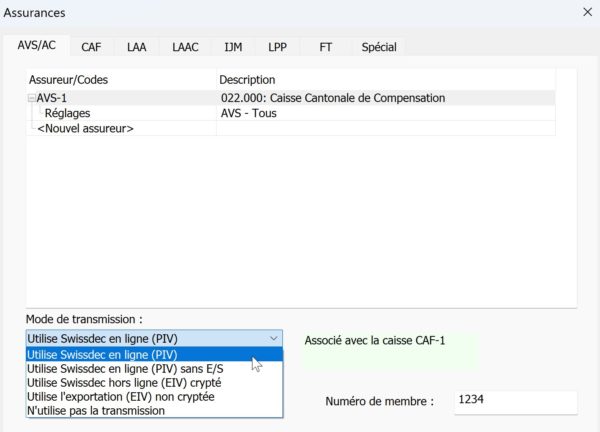

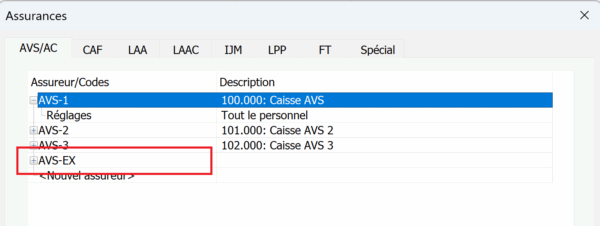

3.4.1AVS/AC et CAF Sous les onglets AVS/AC (Assurance-vieillesse et survivants / Assurance-chômage) et CAF (Caisse d’Allocations Familiales), cliquez d’abord sur À propos :

La page qui s’ouvre vous permet de trouver le numéro Swissdec de l’assureur concerné (dans la colonne de gauche). Entrez ce numéro dans le champ Numéro Swissdec de l’assureur, puis saisissez le nom et l’adresse de l’assureur en question. Saisissez enfin votre Numéro de membre auprès de votre assurance.

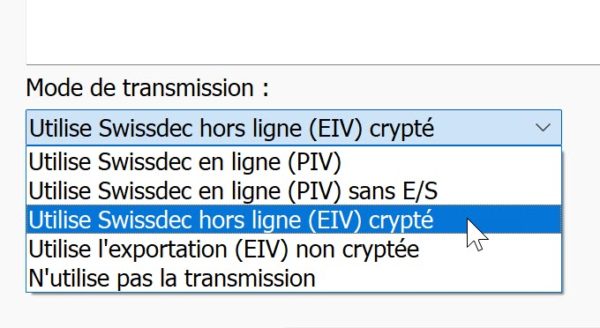

Le mode de transmission concerne les transmission Swissdec, traitées au chapitre §11 Transmissions Swissdec. Par défaut, nous vous recommandons de le laisser sur Utilise Swissdec en ligne (PIV).

Si vous avez plusieurs caisses AVS, cliquez sur Nouvel assureur et procédez de la même manière.

Habituellement, la caisse AVS et la CAF sont la même. Lorsque ces deux caisses portent le même numéro Swissdec, Crésus les associe automatiquement. Tant que la caisse correspondante n’a pas été créée, un message le signale :

S’il s’agit de deux caisses distinctes, vous pouvez ignorer ce message.

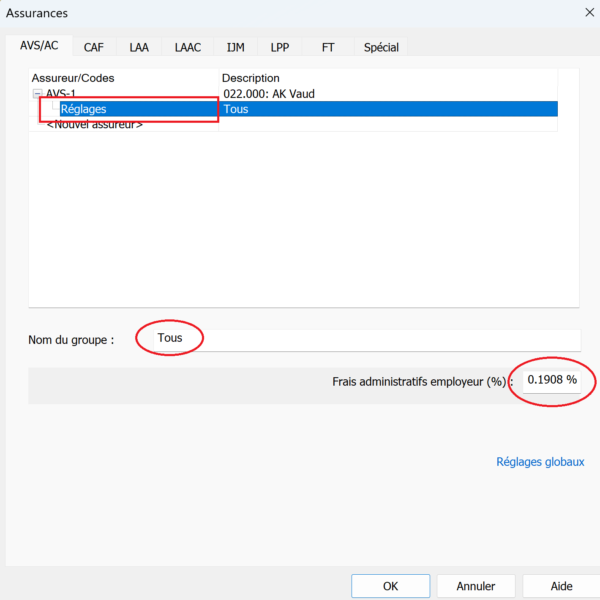

Réglages AVS/AC

Une fois la caisse AVS/AC créée, cliquez sur le bouton Réglages, saisissez le nom du groupe d’employés dont la caisse en question a la charge (par exemple : « Tous », si la caisse concerne tous les employés), et indiquez, en pourcentage, les frais administratifs de l’employeur :

Votre taux de frais administratif (ou frais de gestion) vous est transmis par votre caisse.

Ce taux s’applique à la masse salariale globale soumise à l’AVS (total des salaires déclarés). Il se peut que votre caisse vous ait communiqué un taux relatif aux cotisations AVS, il faut alors procéder au calcul suivant : Frais administratifs employeur = (taux communiqué × taux de cotisation AVS) ÷ 100

Par exemple : Si vos frais administratifs sur les cotisations sont à 1,8% et que le taux de cotisation AVS est à 10,6 % (qui correspond au 5,3 % paritaire entre l’employé et l’employeur, taux en vigueur en 2025), il vous faut procéder au calcul suivant : (1,8 x 10,6) ÷ 100 = 0,1908

Confirmez en cliquant sur OK.

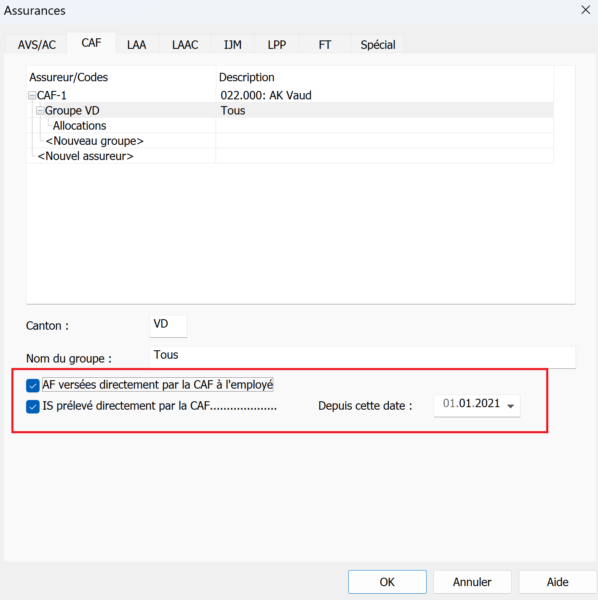

Groupe CAF

Une fois la caisse CAF créée, cliquez sur le bouton Groupe. À la rubrique Canton, saisissez l’abréviation cantonale officielle (deux lettres, par exemple : « VD ») ainsi que le nom du groupe d’employés dont la caisse en question a la charge (par exemple : « Tous », si la caisse concerne tous les employés).

Si les Allocations familiales (AF) sont versées directement par la CAF à l’employé (sans passer par l’employeur), cochez la case correspondante.

De même, si l’Impôt à la source (IS) est prélevé directement par la CAF, cochez la case correspondante :

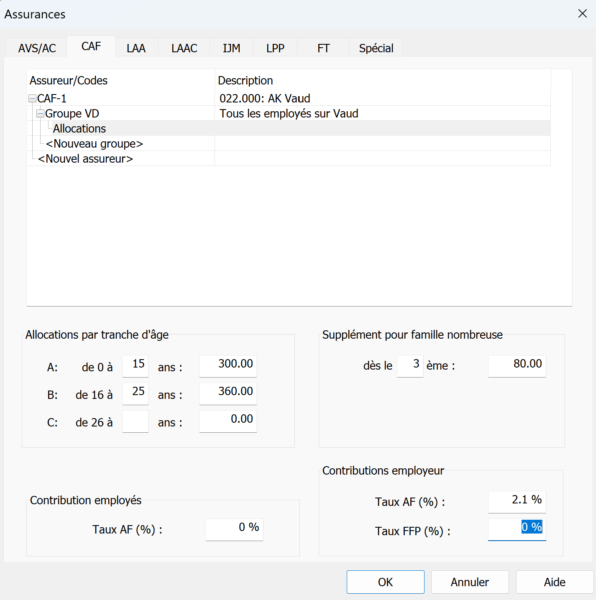

Cliquez ensuite sur Allocations :

Dans la majorité des cantons, on ne modifie le montant des allocations familiales que lorsqu’un enfant atteint l’âge d’être en formation secondaire supérieure. Cependant, une troisième tranche d’âge vous est proposée, notamment pour le canton de Soleure.

L’enfant sera automatiquement affecté à la bonne catégorie en fonction de la date de naissance que vous entrerez sous l’onglet Allocations lors de la saisie des données de l’employé. De même, ce sera lors de la saisie de ces données qu’il vous sera possible de spécifier s’il s’agit d’allocations partielles (au prorata du temps de travail).

Plusieurs cantons prévoient une allocation supplémentaire pour les familles nombreuses. Dans l’exemple ci-dessus, un supplément de CHF 80 est versé dès le troisième enfant.

La contribution à la CAF est généralement uniquement à la charge de l’employeur. Toutefois, il peut arriver (notamment dans le canton du Valais) qu’une partie de cette contribution soit imputée à l’employé. Dans ce cas, la Contribution employés sera calculée sur le salaire AVS selon le taux saisi ici.

Pour les Contributions employeur, la contribution au Fonds pour la formation professionnelle (FFP) est généralement comprise dans la contribution à la CAF : dans ce cas, vous pouvez laisser vide la rubrique Taux FFP. Quant au Taux AF (Allocations Familiales), ce pourcentage est indiqué sur la documentation transmise par votre caisse.

Confirmez en cliquant sur OK.

Sous les onglets AVS/AC (Assurance-vieillesse et survivants / Assurance-chômage) et CAF (Caisse d’Allocations Familiales), cliquez d’abord sur À propos :

La page qui s’ouvre vous permet de trouver le numéro Swissdec de l’assureur concerné (dans la colonne de gauche). Entrez ce numéro dans le champ Numéro Swissdec de l’assureur, puis saisissez le nom et l’adresse de l’assureur en question. Saisissez enfin votre Numéro de membre auprès de votre assurance.

Le mode de transmission concerne les transmission Swissdec, traitées au chapitre §11 Transmissions Swissdec. Par défaut, nous vous recommandons de le laisser sur Utilise Swissdec en ligne (PIV).

Si vous avez plusieurs caisses AVS, cliquez sur Nouvel assureur et procédez de la même manière.

Habituellement, la caisse AVS et la CAF sont la même. Lorsque ces deux caisses portent le même numéro Swissdec, Crésus les associe automatiquement. Tant que la caisse correspondante n’a pas été créée, un message le signale :

![]()

S’il s’agit de deux caisses distinctes, vous pouvez ignorer ce message.

Réglages AVS/AC

Une fois la caisse AVS/AC créée, cliquez sur le bouton Réglages, saisissez le nom du groupe d’employés dont la caisse en question a la charge (par exemple : « Tous », si la caisse concerne tous les employés), et indiquez, en pourcentage, les frais administratifs de l’employeur :

Votre taux de frais administratif (ou frais de gestion) vous est transmis par votre caisse.

Ce taux s’applique à la masse salariale globale soumise à l’AVS (total des salaires déclarés). Il se peut que votre caisse vous ait communiqué un taux relatif aux cotisations AVS, il faut alors procéder au calcul suivant : Frais administratifs employeur = (taux communiqué × taux de cotisation AVS) ÷ 100

Par exemple : Si vos frais administratifs sur les cotisations sont à 1,8% et que le taux de cotisation AVS est à 10,6 % (qui correspond au 5,3 % paritaire entre l’employé et l’employeur, taux en vigueur en 2025), il vous faut procéder au calcul suivant : (1,8 x 10,6) ÷ 100 = 0,1908

Confirmez en cliquant sur OK.

Groupe CAF

Une fois la caisse CAF créée, cliquez sur le bouton Groupe. À la rubrique Canton, saisissez l’abréviation cantonale officielle (deux lettres, par exemple : « VD ») ainsi que le nom du groupe d’employés dont la caisse en question a la charge (par exemple : « Tous », si la caisse concerne tous les employés).

Si les Allocations familiales (AF) sont versées directement par la CAF à l’employé (sans passer par l’employeur), cochez la case correspondante.

De même, si l’Impôt à la source (IS) est prélevé directement par la CAF, cochez la case correspondante :

Cliquez ensuite sur Allocations :

Dans la majorité des cantons, on ne modifie le montant des allocations familiales que lorsqu’un enfant atteint l’âge d’être en formation secondaire supérieure. Cependant, une troisième tranche d’âge vous est proposée, notamment pour le canton de Soleure.

L’enfant sera automatiquement affecté à la bonne catégorie en fonction de la date de naissance que vous entrerez sous l’onglet Allocations lors de la saisie des données de l’employé. De même, ce sera lors de la saisie de ces données qu’il vous sera possible de spécifier s’il s’agit d’allocations partielles (au prorata du temps de travail).

Plusieurs cantons prévoient une allocation supplémentaire pour les familles nombreuses. Dans l’exemple ci-dessus, un supplément de CHF 80 est versé dès le troisième enfant.

La contribution à la CAF est généralement uniquement à la charge de l’employeur. Toutefois, il peut arriver (notamment dans le canton du Valais) qu’une partie de cette contribution soit imputée à l’employé. Dans ce cas, la Contribution employés sera calculée sur le salaire AVS selon le taux saisi ici.

Pour les Contributions employeur, la contribution au Fonds pour la formation professionnelle (FFP) est généralement comprise dans la contribution à la CAF : dans ce cas, vous pouvez laisser vide la rubrique Taux FFP. Quant au Taux AF (Allocations Familiales), ce pourcentage est indiqué sur la documentation transmise par votre caisse.

Confirmez en cliquant sur OK.

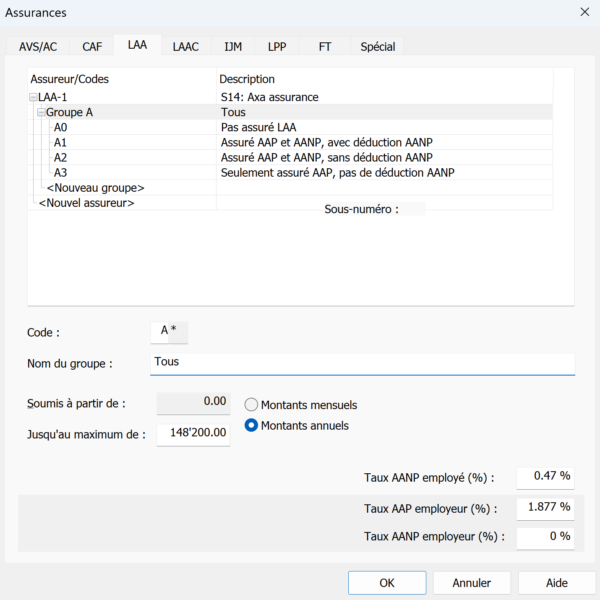

3.4.2LAA Pour l’Assurance-accident (LAA), comme pour l’AVS et la CAF, commencez par saisir le nom de votre assureur, son numéro Swissdec et ses coordonnées.

Entrez ensuite votre numéro de client ainsi que votre numéro de contrat : il s’agit de vos numéros d’identification auprès de la caisse en question. Si vous n’avez qu’un numéro, saisissez-le à la fois comme numéro de client et numéro de contrat.

Cliquez ensuite sur Groupe : Crésus génère automatiquement les quatre catégories suivantes (AAP = Assurance-accident professionnelle; AANP = Assurance-accident non professionnelle) :

- 0 – Pas assuré LAA (l’employé n’est pas soumis à l’assurance-accidents)

- 1 – Assuré AAP et AANP, avec déduction AANP (la part non professionnelle est prélevée sur le salaire de l’employé)

- 2 – Assuré AAP et AANP, sans déduction AANP (la part non professionnelle n’est pas prélevée sur le salaire de l’employé)

- 3 – Seulement assuré AAP, pas de déduction AANP (il n’y a pas de part non professionnelle)

Dans la rubrique Code, saisissez la lettre (ou le chiffre) – par exemple « A » – correspondant au secteur d’exploitation ou à la classe de risque de votre contrat d’assurance-accidents (généralement spécifiée sur votre contrat – si ce n’est pas le cas, n’hésitez pas à demander à votre assureur votre profil ELM). Ce code s’affiche alors devant le numéro de chacune des quatre catégories précédentes (en l’occurrence : A0; A1; A2; A3).

Remplissez également la rubrique Nom du groupe en fonction des collaborateurs concernés (par exemple : « Tous », « Administration », « Chauffeurs », etc.)

Puis complétez les autres champs en fonction des informations et conditions inscrites sur votre contrat :

Note : la rubrique Taux AANP employeur ne concerne que la catégorie 1 ci-dessus. Si vous n’utilisez pas cette catégorie, inscrivez « 0 » dans ce champ et saisissez votre taux de prime AANP dans la rubrique Taux AANP employé.

Il se peut que les différents taux vous aient été transmis en pour mille (‰) – par exemple : 4,7 ‰ et 18,77 ‰. Dans ce cas, il vous faut convertir ces taux en pourcents :

Si votre contrat présente plusieurs groupes distincts (avec un code différent), cliquez sur Nouveau groupe, saisissez la lettre du nouveau groupe – toujours dans la rubrique Code – et complétez les autres champs.

Pour l’Assurance-accident (LAA), comme pour l’AVS et la CAF, commencez par saisir le nom de votre assureur, son numéro Swissdec et ses coordonnées.

Entrez ensuite votre numéro de client ainsi que votre numéro de contrat : il s’agit de vos numéros d’identification auprès de la caisse en question. Si vous n’avez qu’un numéro, saisissez-le à la fois comme numéro de client et numéro de contrat.

Cliquez ensuite sur Groupe : Crésus génère automatiquement les quatre catégories suivantes (AAP = Assurance-accident professionnelle; AANP = Assurance-accident non professionnelle) :

- 0 – Pas assuré LAA (l’employé n’est pas soumis à l’assurance-accidents)

- 1 – Assuré AAP et AANP, avec déduction AANP (la part non professionnelle est prélevée sur le salaire de l’employé)

- 2 – Assuré AAP et AANP, sans déduction AANP (la part non professionnelle n’est pas prélevée sur le salaire de l’employé)

- 3 – Seulement assuré AAP, pas de déduction AANP (il n’y a pas de part non professionnelle)

Dans la rubrique Code, saisissez la lettre (ou le chiffre) – par exemple « A » – correspondant au secteur d’exploitation ou à la classe de risque de votre contrat d’assurance-accidents (généralement spécifiée sur votre contrat – si ce n’est pas le cas, n’hésitez pas à demander à votre assureur votre profil ELM). Ce code s’affiche alors devant le numéro de chacune des quatre catégories précédentes (en l’occurrence : A0; A1; A2; A3).

Remplissez également la rubrique Nom du groupe en fonction des collaborateurs concernés (par exemple : « Tous », « Administration », « Chauffeurs », etc.)

Puis complétez les autres champs en fonction des informations et conditions inscrites sur votre contrat :

Note : la rubrique Taux AANP employeur ne concerne que la catégorie 1 ci-dessus. Si vous n’utilisez pas cette catégorie, inscrivez « 0 » dans ce champ et saisissez votre taux de prime AANP dans la rubrique Taux AANP employé.

Il se peut que les différents taux vous aient été transmis en pour mille (‰) – par exemple : 4,7 ‰ et 18,77 ‰. Dans ce cas, il vous faut convertir ces taux en pourcents :

Si votre contrat présente plusieurs groupes distincts (avec un code différent), cliquez sur Nouveau groupe, saisissez la lettre du nouveau groupe – toujours dans la rubrique Code – et complétez les autres champs.

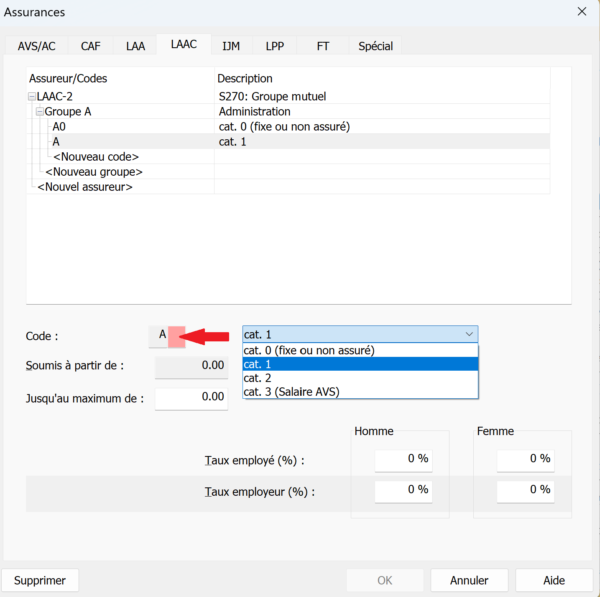

3.4.3LAAC et IJM L’Assurance-accident complémentaire (LAAC) et l’Assurance indemnités journalières maladie (IJM) sont facultatives. Si vous n’y avez pas souscrit, vous pouvez ignorer ces deux onglets.

Comme précédemment, commencez par saisir le nom de votre assureur, son numéro Swissdec et ses coordonnées.

Entrez ensuite votre numéro de client ainsi que votre numéro de contrat : il s’agit de vos numéros d’identification auprès de la caisse en question. Si vous n’avez qu’un numéro, saisissez-le à la fois comme numéro de client et numéro de contrat.

Cliquez ensuite sur Groupe et, comme pour la LAA, entrez, à la rubrique Code, la lettre ou le chiffre correspondant au secteur d’exploitation ou à la classe de risque de votre contrat d’assurance-accidents complémentaire.

Enfin, remplissez la rubrique Nom du groupe.

Il existe quatre catégories de primes LAAC :

- Cat. 0 : Non assurés ou primes fixes.

- Cat. 1 : Primes calculées sur la part de salaire comprise entre CHF 0 et le plafond LAA (par exemple : CHF 148’200 en 2025).

- Cat. 2 : Primes de l’assurance sur-complémentaire, généralement calculées entre le plafond LAA et le plafond de votre choix (si vous ne souhaitez pas de plafond, il vous faut saisir « 0 »).

- Cat. 3 : Primes calculées sur la base du salaire AVS, généralement entre CHF 0 et un plafond donné.

Lors de la création d’un groupe, Crésus l’affecte automatiquement à la catégorie 0. Si les employés concernés ne cotisent effectivement pas auprès d’une caisse d’assurance-accident complémentaire, vous pouvez laisser la définition de cette assurance ainsi : les employés figureront dans ce groupe mais dans la catégorie « non soumis ».

Il est bien sûr possible d’ajouter une ou plusieurs catégories au sein d’un même groupe. Pour ce faire, cliquez sur Nouveau code :

Saisissez tout d’abord le Code (une lettre ou un chiffre) de ce sous-groupe.

Ensuite, dans la liste déroulante, sélectionnez la catégorie que vous souhaitez configurer et remplissez les différentes rubriques en fonction des informations et conditions inscrites sur votre contrat.

Si votre contrat présente plusieurs groupes distincts (avec un code différent), cliquez sur Nouveau groupe, saisissez la lettre du nouveau groupe – toujours dans la rubrique Code – et complétez les autres champs (concernant les taux, il est possible que votre assureur vous ait transmis une valeur globale que vous devrez diviser en deux parts égales : une pour le Taux employé ; une pour le Taux employeur).

Validez en cliquant sur OK, et procédez de même sous l’onglet IJM.

L’Assurance-accident complémentaire (LAAC) et l’Assurance indemnités journalières maladie (IJM) sont facultatives. Si vous n’y avez pas souscrit, vous pouvez ignorer ces deux onglets.

Comme précédemment, commencez par saisir le nom de votre assureur, son numéro Swissdec et ses coordonnées.

Entrez ensuite votre numéro de client ainsi que votre numéro de contrat : il s’agit de vos numéros d’identification auprès de la caisse en question. Si vous n’avez qu’un numéro, saisissez-le à la fois comme numéro de client et numéro de contrat.

Cliquez ensuite sur Groupe et, comme pour la LAA, entrez, à la rubrique Code, la lettre ou le chiffre correspondant au secteur d’exploitation ou à la classe de risque de votre contrat d’assurance-accidents complémentaire.

Enfin, remplissez la rubrique Nom du groupe.

Il existe quatre catégories de primes LAAC :

- Cat. 0 : Non assurés ou primes fixes.

- Cat. 1 : Primes calculées sur la part de salaire comprise entre CHF 0 et le plafond LAA (par exemple : CHF 148’200 en 2025).

- Cat. 2 : Primes de l’assurance sur-complémentaire, généralement calculées entre le plafond LAA et le plafond de votre choix (si vous ne souhaitez pas de plafond, il vous faut saisir « 0 »).

- Cat. 3 : Primes calculées sur la base du salaire AVS, généralement entre CHF 0 et un plafond donné.

Lors de la création d’un groupe, Crésus l’affecte automatiquement à la catégorie 0. Si les employés concernés ne cotisent effectivement pas auprès d’une caisse d’assurance-accident complémentaire, vous pouvez laisser la définition de cette assurance ainsi : les employés figureront dans ce groupe mais dans la catégorie « non soumis ».

Il est bien sûr possible d’ajouter une ou plusieurs catégories au sein d’un même groupe. Pour ce faire, cliquez sur Nouveau code :

Saisissez tout d’abord le Code (une lettre ou un chiffre) de ce sous-groupe.

Ensuite, dans la liste déroulante, sélectionnez la catégorie que vous souhaitez configurer et remplissez les différentes rubriques en fonction des informations et conditions inscrites sur votre contrat.

Si votre contrat présente plusieurs groupes distincts (avec un code différent), cliquez sur Nouveau groupe, saisissez la lettre du nouveau groupe – toujours dans la rubrique Code – et complétez les autres champs (concernant les taux, il est possible que votre assureur vous ait transmis une valeur globale que vous devrez diviser en deux parts égales : une pour le Taux employé ; une pour le Taux employeur).

Validez en cliquant sur OK, et procédez de même sous l’onglet IJM.

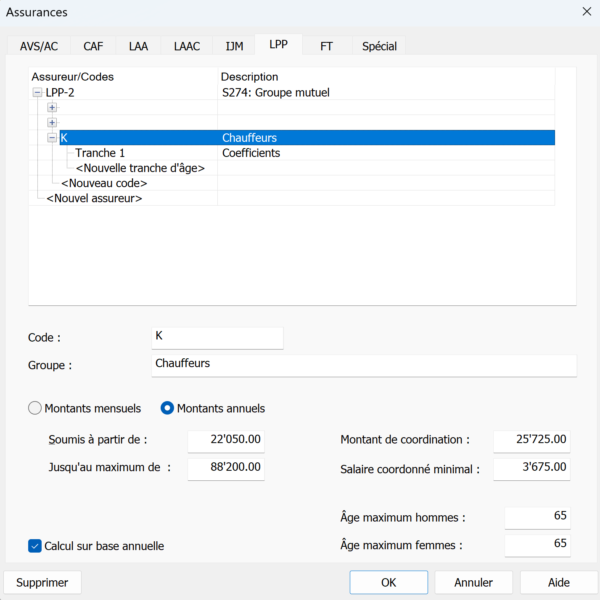

3.4.4LPP Sous l’onglet LPP (Loi sur la prévoyance professionnelle – ou « 2ème pilier »), commencez, comme précédemment, par saisir le nom de votre assureur, son numéro Swissdec et ses coordonnées.

Là encore, entrez ensuite votre numéro de client ainsi que votre numéro de contrat : il s’agit de vos numéros d’identification auprès de la caisse en question. Si vous n’avez qu’un numéro, saisissez-le à la fois comme numéro de client et numéro de contrat.

Cliquez ensuite sur Tranche 1, et saisissez l’âge à partir duquel la prime LPP sera prélevée chez vos collaborateurs (habituellement « 18 ») ainsi que les taux correspondant respectivement à la part de l’employé et à celle de l’employeur (la part de prime supportée par l’employeur doit être au moins égale à celle de l’employé).

Pour ajouter une ou plusieurs tranches d’âge, cliquez simplement sur Nouvelle tranche d’âge et saisissez l’âge à partir duquel un collaborateur entrera dans cette nouvelle tranche (par exemple : « 25 »; puis « 35 » dans une nouvelle tranche; puis « 45 »; et enfin « 55 »). L’employé sera automatiquement rattaché à la tranche d’âge correspondante en début d’année.

Le 2ème pilier étant destiné à compléter la rente AVS touchée à la retraite, il n’est pas calculé sur la base du salaire AVS mais sur un montant communément appelé salaire coordonné.

En général, votre caisse vous communique les taux de cotisation. Il faut alors définir les montants qui permettront à Crésus de calculer ce salaire coordonné.

Pour ce faire, cliquez sur Nouveau code (les valeurs données ci-dessous le sont à titre d’exemples) :

Saisissez le Code transmis par votre assureur et définissez un nom pour le groupe d’employés concernés.

Puis saisissez, dans les champs correspondants, les différentes informations demandées. Celles-ci se trouvent également dans votre contrat d’assurance.

Si votre caisse ne vous transmet pas ces valeurs mais vous communique uniquement le montant des primes à prélever (calculé sur la base d’un salaire annuel approximatif), vous pouvez ignorer les informations ci-dessus. Le montant en question sera à indiquer directement lors de la saisie des données de l’employé.

Sous l’onglet LPP (Loi sur la prévoyance professionnelle – ou « 2ème pilier »), commencez, comme précédemment, par saisir le nom de votre assureur, son numéro Swissdec et ses coordonnées.

Là encore, entrez ensuite votre numéro de client ainsi que votre numéro de contrat : il s’agit de vos numéros d’identification auprès de la caisse en question. Si vous n’avez qu’un numéro, saisissez-le à la fois comme numéro de client et numéro de contrat.

Cliquez ensuite sur Tranche 1, et saisissez l’âge à partir duquel la prime LPP sera prélevée chez vos collaborateurs (habituellement « 18 ») ainsi que les taux correspondant respectivement à la part de l’employé et à celle de l’employeur (la part de prime supportée par l’employeur doit être au moins égale à celle de l’employé).

Pour ajouter une ou plusieurs tranches d’âge, cliquez simplement sur Nouvelle tranche d’âge et saisissez l’âge à partir duquel un collaborateur entrera dans cette nouvelle tranche (par exemple : « 25 »; puis « 35 » dans une nouvelle tranche; puis « 45 »; et enfin « 55 »). L’employé sera automatiquement rattaché à la tranche d’âge correspondante en début d’année.

Le 2ème pilier étant destiné à compléter la rente AVS touchée à la retraite, il n’est pas calculé sur la base du salaire AVS mais sur un montant communément appelé salaire coordonné.

En général, votre caisse vous communique les taux de cotisation. Il faut alors définir les montants qui permettront à Crésus de calculer ce salaire coordonné.

Pour ce faire, cliquez sur Nouveau code (les valeurs données ci-dessous le sont à titre d’exemples) :

Saisissez le Code transmis par votre assureur et définissez un nom pour le groupe d’employés concernés.

Puis saisissez, dans les champs correspondants, les différentes informations demandées. Celles-ci se trouvent également dans votre contrat d’assurance.

Si votre caisse ne vous transmet pas ces valeurs mais vous communique uniquement le montant des primes à prélever (calculé sur la base d’un salaire annuel approximatif), vous pouvez ignorer les informations ci-dessus. Le montant en question sera à indiquer directement lors de la saisie des données de l’employé.

3.4.5FT L’assurance FT (Frais de Traitement) est une assurance facultative utilisée principalement pour des employés temporaires ou saisonniers. Elle permet de couvrir certains frais médicaux ou de traitement en complément de l’assurance maladie privée obligatoire.

L’employeur peut, le cas échéant, retenir une cotisation spécifique sur le salaire de l’employé concerné.

Si votre entreprise ne prévoit pas une telle couverture complémentaire, vous pouvez ignorer l’onglet FT.

L’assurance FT (Frais de Traitement) est une assurance facultative utilisée principalement pour des employés temporaires ou saisonniers. Elle permet de couvrir certains frais médicaux ou de traitement en complément de l’assurance maladie privée obligatoire.

L’employeur peut, le cas échéant, retenir une cotisation spécifique sur le salaire de l’employé concerné.

Si votre entreprise ne prévoit pas une telle couverture complémentaire, vous pouvez ignorer l’onglet FT.

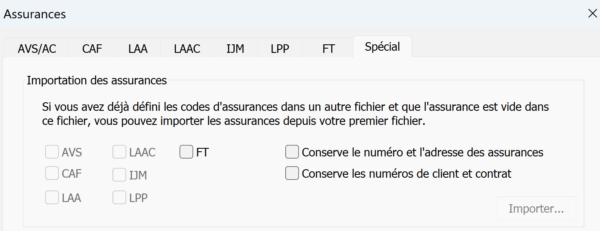

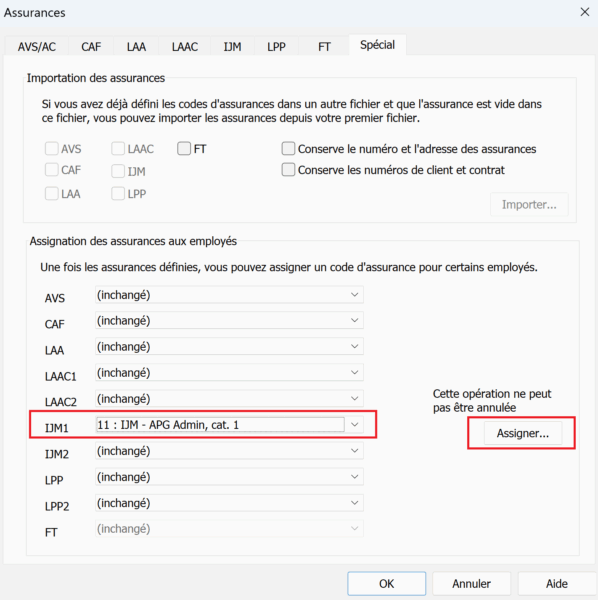

3.4.6Spécial L’onglet Spécial permet d’importer des définitions d’assurance depuis un autre fichier Crésus Salaires ainsi que de répartir « en bloc » les différentes assurances définies dans votre fichier auprès de vos employés (bien sûr, cette seconde opération nécessite d’avoir préalablement enregistré des employés).

Importer des définitions d’assurance

Cochez les assurances que vous souhaitez importer dans le fichier de salaires courant (seules les assurances qui n’ont pas été définies dans le fichier courant peuvent être cochées) :

Cliquez ensuite sur Importer pour sélectionner le fichier de salaires à partir duquel vous souhaitez reprendre ces définitions d’assurances manquantes.

Assigner les assurances aux employés

Pour assigner une catégorie d’assurance à plusieurs employés en une seule fois, il suffit de sélectionner, pour l’assurance concernée, la catégorie souhaitée puis de cliquer sur Assigner. Par exemple :

Dans le dialogue qui s’ouvre, cochez les employés auxquels vous souhaitez assigner cette assurance et validez avec OK.

Cette modification s’appliquera dès le prochain salaire calculé et n’a pas d’effet rétroactif.

L’onglet Spécial permet d’importer des définitions d’assurance depuis un autre fichier Crésus Salaires ainsi que de répartir « en bloc » les différentes assurances définies dans votre fichier auprès de vos employés (bien sûr, cette seconde opération nécessite d’avoir préalablement enregistré des employés).

Importer des définitions d’assurance

Cochez les assurances que vous souhaitez importer dans le fichier de salaires courant (seules les assurances qui n’ont pas été définies dans le fichier courant peuvent être cochées) :

Cliquez ensuite sur Importer pour sélectionner le fichier de salaires à partir duquel vous souhaitez reprendre ces définitions d’assurances manquantes.

Assigner les assurances aux employés

Pour assigner une catégorie d’assurance à plusieurs employés en une seule fois, il suffit de sélectionner, pour l’assurance concernée, la catégorie souhaitée puis de cliquer sur Assigner. Par exemple :

Dans le dialogue qui s’ouvre, cochez les employés auxquels vous souhaitez assigner cette assurance et validez avec OK.

Cette modification s’appliquera dès le prochain salaire calculé et n’a pas d’effet rétroactif.

3.5Saisie des coefficients La commande Entreprise > Coefficients vous permet de définir un certain nombre de données nécessaires au calcul des salaires.

Les informations relatives à la saisie des données sont disponibles au chapitre §2.6 Saisie des données.

La commande Entreprise > Coefficients vous permet de définir un certain nombre de données nécessaires au calcul des salaires.

Les informations relatives à la saisie des données sont disponibles au chapitre §2.6 Saisie des données.

3.5.1Coefficients > Réglages 1 (rubriques principales)

- Nombre de jours par mois : Par défaut, Crésus se base sur des mois de 30 jours et des années de 365 jours. Si le quota utilisé par votre entreprise est différent, modifiez ces valeurs en conséquence.

- Nombre d’heures de travail par jour : Cette information permettra de convertir en heures les jours d’indemnités accident, maladie, maternité, etc. ainsi que les jours fériés ou de vacances. Pour calculer cette valeur, divisez simplement le nombre d’heures hebdomadaires (par exemple : 43) par le nombre de jours de travail par semaine (par exemple : 5) et saisissez le résultat dans le champ (en l’occurrence : 8,6).

- Nombre moyen de jours travaillés par mois : Cette information (généralement : 21,7) permettra de déterminer la valeur d’un jour de vacances non payé.

- Nombre de jours par mois : Par défaut, Crésus se base sur des mois de 30 jours et des années de 365 jours. Si le quota utilisé par votre entreprise est différent, modifiez ces valeurs en conséquence.

- Nombre d’heures de travail par jour : Cette information permettra de convertir en heures les jours d’indemnités accident, maladie, maternité, etc. ainsi que les jours fériés ou de vacances. Pour calculer cette valeur, divisez simplement le nombre d’heures hebdomadaires (par exemple : 43) par le nombre de jours de travail par semaine (par exemple : 5) et saisissez le résultat dans le champ (en l’occurrence : 8,6).

- Nombre moyen de jours travaillés par mois : Cette information (généralement : 21,7) permettra de déterminer la valeur d’un jour de vacances non payé.

3.5.2Coefficients > Réglages 2 (rubriques principales)

- Montant correctif maximum : Il peut arriver qu’un salaire varie de quelques centimes d’un mois à l’autre en raison des arrondis cumulés. Crésus vous propose ici de compenser ces différences. Saisissez dans ce champ l’écart maximum à compenser. Au delà de ce montant, le salaire sera versé avec variation. Vous pouvez bien sûr indiquer « 0 », si vous le souhaitez.

- Enregistre toujours le fichier : En activant cette option, Crésus Salaires enregistrera automatiquement votre fichier à chaque fermeture du module, sans vous demander confirmation.

- Bulletin de salaire avec tableau IS rétroactif : Le calcul de l’impôt à la source (IS) implique souvent des corrections rétroactives, cette option vous permet d’inclure sur les bulletins de salaire concernés un tableau récapitulatif des retenues et corrections et question.

- Sélectionnez la convention salariale en vigueur dans votre entreprise :

-

- Convention collective de travail d’associations : lorsque les salaires sont fixés selon une convention collective de travail (CCT) conclue par une association d’employeurs.

- Convention collective de travail d’entreprise ou d’administration publique : lorsque les salaires sont fixés selon une CCT propre à votre entreprise ou à votre administration.

- Accord salarial collectif négocié en dehors du cadre d’une convention collective de travail : lorsque les salaires sont fixés par un accord collectif interne à l’entreprise, sans passer par une CCT officielle (par exemple, avec une commission du personnel ou un syndicat).

- Contrat de travail individuel : lorsque les salaires sont fixés uniquement sur la base de contrats de travail individuels (de droit privé ou de droit public).

- Commentaire global : Le texte que vous pouvez saisir ici apparaîtra au bas de tous les bulletins de salaire.

Vous trouvez aussi dans cet onglet différentes options relatives aux éléments à imprimer :

- Imprime le logo Crésus sur les décomptes Swissdec

- Imprime les compléments d’adresse

- Imprime les montants particuliers sur le bulletin de salaire

- Imprime la fonction sur le bulletin de salaire

- Imprime le lien Crésus Partout sur le bulletin de salaire PDF

- Imprime le taux d’occupation sur le bulletin de salaire

- Montant correctif maximum : Il peut arriver qu’un salaire varie de quelques centimes d’un mois à l’autre en raison des arrondis cumulés. Crésus vous propose ici de compenser ces différences. Saisissez dans ce champ l’écart maximum à compenser. Au delà de ce montant, le salaire sera versé avec variation. Vous pouvez bien sûr indiquer « 0 », si vous le souhaitez.

- Enregistre toujours le fichier : En activant cette option, Crésus Salaires enregistrera automatiquement votre fichier à chaque fermeture du module, sans vous demander confirmation.

- Bulletin de salaire avec tableau IS rétroactif : Le calcul de l’impôt à la source (IS) implique souvent des corrections rétroactives, cette option vous permet d’inclure sur les bulletins de salaire concernés un tableau récapitulatif des retenues et corrections et question.

- Sélectionnez la convention salariale en vigueur dans votre entreprise :

-

- Convention collective de travail d’associations : lorsque les salaires sont fixés selon une convention collective de travail (CCT) conclue par une association d’employeurs.

- Convention collective de travail d’entreprise ou d’administration publique : lorsque les salaires sont fixés selon une CCT propre à votre entreprise ou à votre administration.

- Accord salarial collectif négocié en dehors du cadre d’une convention collective de travail : lorsque les salaires sont fixés par un accord collectif interne à l’entreprise, sans passer par une CCT officielle (par exemple, avec une commission du personnel ou un syndicat).

- Contrat de travail individuel : lorsque les salaires sont fixés uniquement sur la base de contrats de travail individuels (de droit privé ou de droit public).

-

- Commentaire global : Le texte que vous pouvez saisir ici apparaîtra au bas de tous les bulletins de salaire.

Vous trouvez aussi dans cet onglet différentes options relatives aux éléments à imprimer :

- Imprime le logo Crésus sur les décomptes Swissdec

- Imprime les compléments d’adresse

- Imprime les montants particuliers sur le bulletin de salaire

- Imprime la fonction sur le bulletin de salaire

- Imprime le lien Crésus Partout sur le bulletin de salaire PDF

- Imprime le taux d’occupation sur le bulletin de salaire

3.5.3Coefficients > AVS/AC Les coefficients pour l’AVS et l’Assurance-chômage (AC) sont réunis sous ce même onglet.

Les différentes données pré-saisies sont déterminées par les normes fédérales en vigueur. Ces normes peuvent varier d’une année à l’autre, auquel cas Crésus adapte ces informations pour les maintenir à jour.

La Déduction AVS retraité (Franchise AVS) correspond à la somme qui sera soustraite du salaire AVS d’un employé ayant atteint l’âge de la retraite. Depuis 2024 et la réforme AVS 21, il est possible de renoncer à l’utilisation de cette franchise : cette option pourra être choisie lors de la saisie des données de l’employé.

Si le salaire annuel d’un employé est inférieur au Seuil d’exonération AVS (en 2025, et sauf exception : CHF 2500), Crésus vous propose trois options (qui pourront être définies individuellement lors de la saisie des données de l’employé) :

- Cotisations retenues même si le seuil n’est pas atteint : Crésus prélève la cotisation tous les mois sans restriction.

- Cotisations retenues mais remboursées si le seuil n’est pas atteint : Crésus prélève la cotisation tous les mois et rembourse ces montants aux employés concernés en cas de départ ou en fin d’année.

- Cotisations retenues seulement après que le seuil est atteint : Crésus ne prélève les cotisations que lorsque le salaire de l’employé dépasse le seuil. Le prélèvement de la cotisation se fait alors rétroactivement sur le total soumis. Ce rattrapage peut présenter une charge financière importante pour l’entreprise.

En cochant l’une ou l’autre des trois dernières cases relatives à la Contribution petite enfance (CPE) et l’Accueil de jour des enfants (LAJE), à l’Assurance maternité, et aux prestations complémentaires pour famille (LPCFam), vous déterminez ce que Crésus vous proposera par défaut lors de la saisie des données des employés. Ces options pourront bien sûr être cochées ou décochées pour chaque cas particulier.

Le Taux assurance maternité ne concerne que les entreprises genevoises ; et le Taux de contribution LPCFam que les entreprises vaudoises.

Les coefficients pour l’AVS et l’Assurance-chômage (AC) sont réunis sous ce même onglet.

Les différentes données pré-saisies sont déterminées par les normes fédérales en vigueur. Ces normes peuvent varier d’une année à l’autre, auquel cas Crésus adapte ces informations pour les maintenir à jour.

La Déduction AVS retraité (Franchise AVS) correspond à la somme qui sera soustraite du salaire AVS d’un employé ayant atteint l’âge de la retraite. Depuis 2024 et la réforme AVS 21, il est possible de renoncer à l’utilisation de cette franchise : cette option pourra être choisie lors de la saisie des données de l’employé.

Si le salaire annuel d’un employé est inférieur au Seuil d’exonération AVS (en 2025, et sauf exception : CHF 2500), Crésus vous propose trois options (qui pourront être définies individuellement lors de la saisie des données de l’employé) :

- Cotisations retenues même si le seuil n’est pas atteint : Crésus prélève la cotisation tous les mois sans restriction.

- Cotisations retenues mais remboursées si le seuil n’est pas atteint : Crésus prélève la cotisation tous les mois et rembourse ces montants aux employés concernés en cas de départ ou en fin d’année.

- Cotisations retenues seulement après que le seuil est atteint : Crésus ne prélève les cotisations que lorsque le salaire de l’employé dépasse le seuil. Le prélèvement de la cotisation se fait alors rétroactivement sur le total soumis. Ce rattrapage peut présenter une charge financière importante pour l’entreprise.

En cochant l’une ou l’autre des trois dernières cases relatives à la Contribution petite enfance (CPE) et l’Accueil de jour des enfants (LAJE), à l’Assurance maternité, et aux prestations complémentaires pour famille (LPCFam), vous déterminez ce que Crésus vous proposera par défaut lors de la saisie des données des employés. Ces options pourront bien sûr être cochées ou décochées pour chaque cas particulier.

Le Taux assurance maternité ne concerne que les entreprises genevoises ; et le Taux de contribution LPCFam que les entreprises vaudoises.

3.5.4Coefficients > Assureurs Sous cet onglet sont pré-saisies les données relatives à votre LAA et votre LPP. Il vous reste à inscrire leurs numéros IDE respectifs ainsi que la date à partir de laquelle sont valides ces assurances.

Le site http://www.uid.admin.ch/ vous permet de trouver ces numéros IDE (format : CHE-123.456.789).

Si vous avez plusieurs assurances, indiquez ici les informations pour la principale d’entre elles.

Les quatre cases relatives aux données salariales à compléter concernent les transmissions Swissdec et sont traitées à la section §11.4 Compléments aux déclarations annuelles LAA, LAAC, IJM et LPP.

Sous cet onglet sont pré-saisies les données relatives à votre LAA et votre LPP. Il vous reste à inscrire leurs numéros IDE respectifs ainsi que la date à partir de laquelle sont valides ces assurances.

Le site http://www.uid.admin.ch/ vous permet de trouver ces numéros IDE (format : CHE-123.456.789).

Si vous avez plusieurs assurances, indiquez ici les informations pour la principale d’entre elles.

Les quatre cases relatives aux données salariales à compléter concernent les transmissions Swissdec et sont traitées à la section §11.4 Compléments aux déclarations annuelles LAA, LAAC, IJM et LPP.

3.5.5Coefficients > Déductions Saisissez, sous cet onglet, les éventuelles retenues supplémentaires associées aux frais de gestion (ou « frais administratifs ») de votre contrat d’assurance LPP; à la contribution professionnelle (en taux ou en montant fixe) en cas, par exemple, de contribution syndicale ; et à la retraite anticipée (en cas de profession à risque, etc.).

Si votre entreprise est soumise à une convention collective de travail (CCT), référez-vous au chapitre §18.4 Contributions professionnelles liées aux CCT.

Là encore, les informations ajoutées et les cases sélectionnées seront reprises par défaut lors de la saisie des données de l’employé, mais elles pourront être modifiées manuellement pour chaque cas particulier.

Saisissez, sous cet onglet, les éventuelles retenues supplémentaires associées aux frais de gestion (ou « frais administratifs ») de votre contrat d’assurance LPP; à la contribution professionnelle (en taux ou en montant fixe) en cas, par exemple, de contribution syndicale ; et à la retraite anticipée (en cas de profession à risque, etc.).

Si votre entreprise est soumise à une convention collective de travail (CCT), référez-vous au chapitre §18.4 Contributions professionnelles liées aux CCT.

Là encore, les informations ajoutées et les cases sélectionnées seront reprises par défaut lors de la saisie des données de l’employé, mais elles pourront être modifiées manuellement pour chaque cas particulier.

3.5.6Coefficients > Indemnités RHT L’onglet Indemnités RHT (Réduction de l’horaire de travail) ne nécessite pas de paramétrage de votre part.

L’onglet Indemnités RHT (Réduction de l’horaire de travail) ne nécessite pas de paramétrage de votre part.

3.5.7Coefficients > Indemnités journalières Sous cet onglet, il vous faut saisir les valeurs à partir desquelles Crésus calculera les indemnités de vos employés en cas de maladie, d’accident, etc. Ces informations vous seront proposées par défaut lors de la saisie des données de l’employé mais pourront être modifiées ou ajustées au cas par cas.

Votre assurance de base ne couvrant pas la totalité du salaire, certaines entreprises choisissent de verser une part de salaire supplémentaire ou de contracter une assurance complémentaire pour couvrir entièrement ou partiellement la part non prise en charge.

- Calcule les indemnités maladie et accident et les corrections de salaire sur 365 jours : si ces cases sont cochées, alors Crésus estimera le montant de l’indemnité en divisant le salaire annuel par 365 ; sinon, la division se fera par 360.

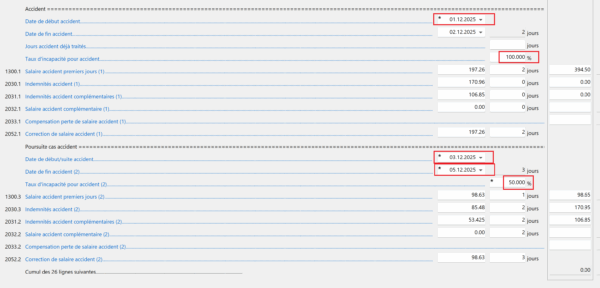

- Nombre de premiers jours accident : nombre de jours à la charge de l’employeur avant que l’assurance ne verse les indemnités (par exemple : 3). On parle également de « jours de carence ».

- Taux salaire accident premiers jours (%) : saisissez, en pourcent, la part de salaire que l’employeur versera à l’employé durant les premiers jours indiqués ci-dessus. Si l’employé a droit à la totalité de son salaire journalier, saisissez « 100% ».

- Nombre maximum de premiers jours accidents dans l’année : saisissez le nombre maximum de premiers jours accident cumulés dans une année. S’il n’y a pas de limite définie, laissez le champ vide.

- Taux indemnités accident jours suivants % : saisissez, en pourcent, la part du salaire indemnisée par votre assurance.

- Nombre maximum de jours accident suivants sur l’année : saisissez le nombre maximum de jours payés par votre assurance : au-delà de cette période, aucune indemnité ne sera calculée. S’il n’y a pas de limite définie, laissez le champ vide.

- Taux indemnités accident complémentaires : si vous avez contracté une Assurance-accident complémentaire (LAAC), saisissez, en pourcent, la part du salaire indemnisée par cette assurance (par exemple, si votre assurance de base couvre 80% du salaire et que votre assurance complémentaire en couvre 10%, saisissez 10 dans le champ).

- Taux salaire accident complémentaire % : saisissez, en pourcent, l’éventuelle part du salaire prise en charge par l’employeur (par exemple, si votre assurance de base couvre 80% du salaire, que votre assurance complémentaire en couvre 10% et que l’employeur en assume 5%, saisissez 5 dans le champ).

- Taux de couverture perte de salaire (accident) % : ce taux correspond à la part que l’employeur prévoit d’assumer sur la différence obtenue entre le salaire et les indemnités versées par l’assurance de base et éventuellement l’assurance complémentaire. Par exemple, si l’assurance de base couvre 80%, que l’assurance complémentaire couvre 10% et que vous souhaitez que l’employeur assume les 10% restant, saisissez 100 (car il assume 100% de la perte de salaire). Ce taux vous sera proposé sous forme de case à cocher lors de la saisie des données de l’employé.

- Inclut le droit au 13e / aux vacances dans le déterminant du salaire maladie des 1ers jours : ces deux options vous proposent d’inclure, dans le montant à partir duquel est calculée la part de salaire perçue par l’employé durant les premiers jours accident, la part relative au 13e salaire ou aux indemnités vacances. Généralement, ce n’est pas le cas.

- Inclut le droit au 13e / aux vacances dans le déterminant des indemnités maladie des jours suivants : ces deux options vous proposent d’inclure, dans le montant à partir duquel est calculée la part d’indemnités perçue par l’employé durant les jours suivants, la part relative au 13e salaire ou aux indemnités vacances. Généralement, c’est le cas.

- Allocation de maternité, nombre maximal de jours : nombre de jours durant lesquels, en cas de maternité, des indemnités sont versées. En général, ce nombre de jours est 98 (soit 14 semaines).

- Allocation maternité, indemnité journalière maximale : le montant de l’indemnité journalière, en cas de maternité, sera à saisir dans les données de l’employée. Si le montant que vous introduirez est supérieur au plafond indiqué ici, Crésus vous le signalera. En 2024, ce plafond est fixé à CHF 220 par les normes fédérales. Si ce montant venait à être modifié, Crésus le corrigera et vous proposera le nouveau montant officiel.

- Allocation maternité complémentaire, indemnité par jour : saisissez ici le montant de l’éventuel versement forfaitaire d’une indemnité complémentaire en cas de maternité. Généralement, cette indemnité est introduite lors de la saisie des données de l’employée.

De la même manière que ci-dessus, saisissez enfin les données relatives au service militaire.

Sous cet onglet, il vous faut saisir les valeurs à partir desquelles Crésus calculera les indemnités de vos employés en cas de maladie, d’accident, etc. Ces informations vous seront proposées par défaut lors de la saisie des données de l’employé mais pourront être modifiées ou ajustées au cas par cas.

Votre assurance de base ne couvrant pas la totalité du salaire, certaines entreprises choisissent de verser une part de salaire supplémentaire ou de contracter une assurance complémentaire pour couvrir entièrement ou partiellement la part non prise en charge.

- Calcule les indemnités maladie et accident et les corrections de salaire sur 365 jours : si ces cases sont cochées, alors Crésus estimera le montant de l’indemnité en divisant le salaire annuel par 365 ; sinon, la division se fera par 360.

- Nombre de premiers jours accident : nombre de jours à la charge de l’employeur avant que l’assurance ne verse les indemnités (par exemple : 3). On parle également de « jours de carence ».

- Taux salaire accident premiers jours (%) : saisissez, en pourcent, la part de salaire que l’employeur versera à l’employé durant les premiers jours indiqués ci-dessus. Si l’employé a droit à la totalité de son salaire journalier, saisissez « 100% ».

- Nombre maximum de premiers jours accidents dans l’année : saisissez le nombre maximum de premiers jours accident cumulés dans une année. S’il n’y a pas de limite définie, laissez le champ vide.

- Taux indemnités accident jours suivants % : saisissez, en pourcent, la part du salaire indemnisée par votre assurance.

- Nombre maximum de jours accident suivants sur l’année : saisissez le nombre maximum de jours payés par votre assurance : au-delà de cette période, aucune indemnité ne sera calculée. S’il n’y a pas de limite définie, laissez le champ vide.

- Taux indemnités accident complémentaires : si vous avez contracté une Assurance-accident complémentaire (LAAC), saisissez, en pourcent, la part du salaire indemnisée par cette assurance (par exemple, si votre assurance de base couvre 80% du salaire et que votre assurance complémentaire en couvre 10%, saisissez 10 dans le champ).

- Taux salaire accident complémentaire % : saisissez, en pourcent, l’éventuelle part du salaire prise en charge par l’employeur (par exemple, si votre assurance de base couvre 80% du salaire, que votre assurance complémentaire en couvre 10% et que l’employeur en assume 5%, saisissez 5 dans le champ).

- Taux de couverture perte de salaire (accident) % : ce taux correspond à la part que l’employeur prévoit d’assumer sur la différence obtenue entre le salaire et les indemnités versées par l’assurance de base et éventuellement l’assurance complémentaire. Par exemple, si l’assurance de base couvre 80%, que l’assurance complémentaire couvre 10% et que vous souhaitez que l’employeur assume les 10% restant, saisissez 100 (car il assume 100% de la perte de salaire). Ce taux vous sera proposé sous forme de case à cocher lors de la saisie des données de l’employé.

- Inclut le droit au 13e / aux vacances dans le déterminant du salaire maladie des 1ers jours : ces deux options vous proposent d’inclure, dans le montant à partir duquel est calculée la part de salaire perçue par l’employé durant les premiers jours accident, la part relative au 13e salaire ou aux indemnités vacances. Généralement, ce n’est pas le cas.

- Inclut le droit au 13e / aux vacances dans le déterminant des indemnités maladie des jours suivants : ces deux options vous proposent d’inclure, dans le montant à partir duquel est calculée la part d’indemnités perçue par l’employé durant les jours suivants, la part relative au 13e salaire ou aux indemnités vacances. Généralement, c’est le cas.

- Allocation de maternité, nombre maximal de jours : nombre de jours durant lesquels, en cas de maternité, des indemnités sont versées. En général, ce nombre de jours est 98 (soit 14 semaines).