4.13.9Indemnités de chômage partiel

En cas de réduction de l’horaire de travail (RHT), l’employé touche un salaire pour le travail effectif, ainsi qu’une indemnité pour les heures chômées. Les indemnités versées couvrent généralement le 80% du salaire normal. Les cotisations aux charges sociales sont dues comme si le salaire était versé à 100%.

Vous trouverez les rubriques RHT/ITP nécessaires dans l’onglet Indemnités journalières lors de la saisie du salaire. Les valeurs unitaires peuvent être saisies au moment d’établir le salaire, ou dans l’onglet Indemnités spéciales des données de l’employé (§4.11 Indemnités spéciales). Comme la méthode pour déterminer la valeur unitaire de l’indemnité diffère d’une entreprise à l’autre, Crésus ne fait pas de proposition de base.

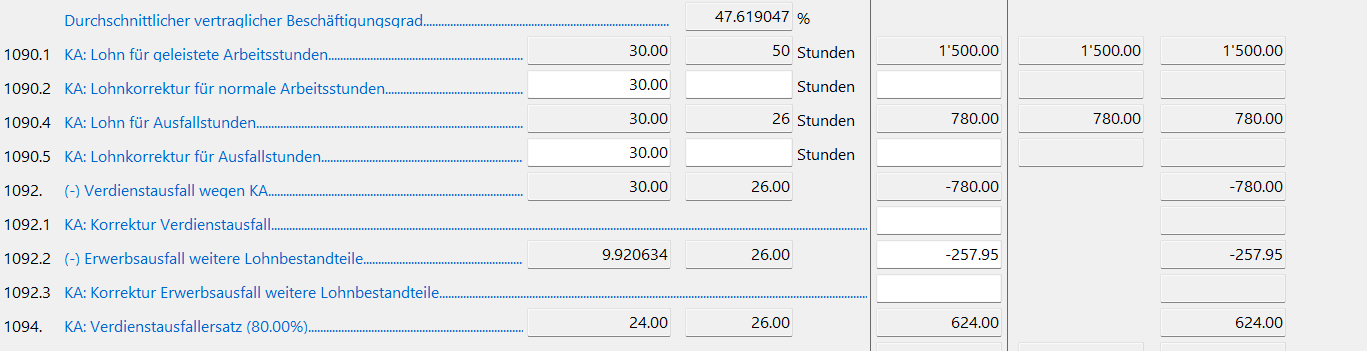

Le paiement d’indemnités de chômage partiel diffère selon que l’employé touche un salaire à l’heure (ou à la journée) ou un salaire mensuel.

Pour un salaire horaire ou à la journée, on paie le travail effectif et on verse une indemnité pour les jours chômés.

- Le salaire effectif est passé dans les rubriques habituelles.

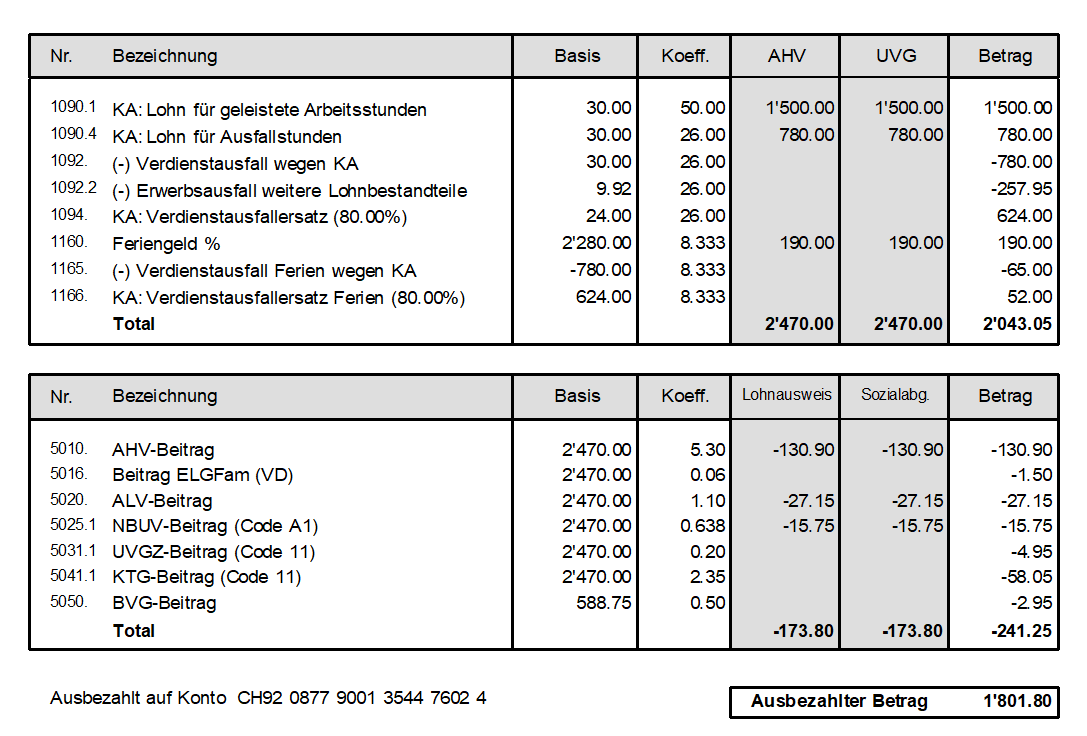

- Utilisez la rubrique Indemnité RHT/ITP (sal. horaire/journée) pour le montant à 80% correspondant aux heures chômées.

- La rubrique Perte effective de gain RHT/ITP (sal. horaire/journée) sert à passer le montant correspondant aux 20% non compensés, mais qui sont tout de même soumis aux charges sociales.

Dans le bulletin de salaire, on voit que l’indemnité RHT est versée à l’employé et qu’elle est soumise aux charges sociales, et que la perte de gain effective est soumise aux charges sociales, mais n’est pas versée à l’employé.

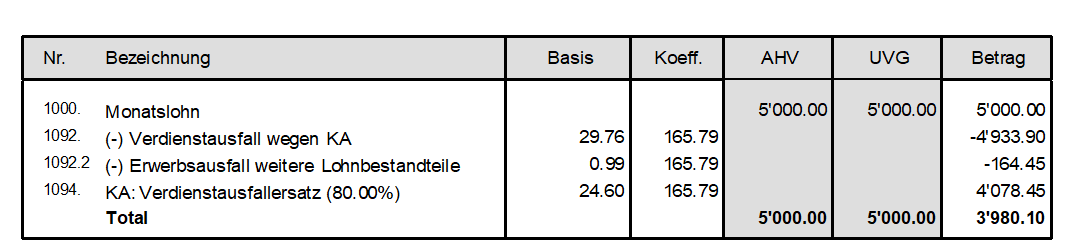

Pour un salaire mensuel, on procède comme pour les indemnités accident/maladie §4.13.5 Indemnités journalières : on déduit du salaire normal le montant correspondant aux jours chômés pour ne payer que les jours travaillés, puis on verse une indemnité pour les jours chômés.

- Passez l’entier du salaire mensuel dans les rubriques habituelles.

- Utilisez la rubrique (-) Déduction RHT/ITP (sal. mensuel) pour saisir la diminution de salaire correspondant aux heures chômées.

- Saisissez le montant de l’indemnité chômage dans la rubrique Indemnité RHT/ITP (sal. mensuel).

Dans le bulletin de salaire, on voit que la déduction RHT diminue le salaire versé, mais pas les bases AVS ou LAA, et que l’indemnité RHT augmente le montant versé à l’employé, mais pas les bases pour les charges sociales.