4.13.9Kurzarbeitsentschädigung

Bei Kurzarbeit (KA) erhält der Angestellte einen Lohn für die tatsächliche Arbeit sowie ein Taggeld für die ausgefallenen Stunden. Das ausbezahlte Taggeld deckt in der Regel 80 % des normalen Lohns. Die Sozialversicherungsbeiträge sind gleich wie bei einem zu 100 % bezahlten Lohn geschuldet.

Die benötigten KA-/SW-Felder finden Sie bei der Erfassung des Lohnes in der Registerkarte Taggeld. Die Einheitswerte können so bei der Erstellung des Lohnes oder in der Registerkarte Spezialeinkünfte bei den Daten des/der Angestellten eingegeben werden (§4.11 Spezialeinkünfte). Da der Einheitswert des Taggeldes je nach Unternehmen unterschiedlich ermittelt wird, schlägt Crésus keine Basis vor.

Die Bezahlung von Kurzarbeitsentschädigungen hängt davon ab, ob der Angestellte im Stundenlohn (oder Tageslohn) oder im Monatslohn beschäftigt ist.

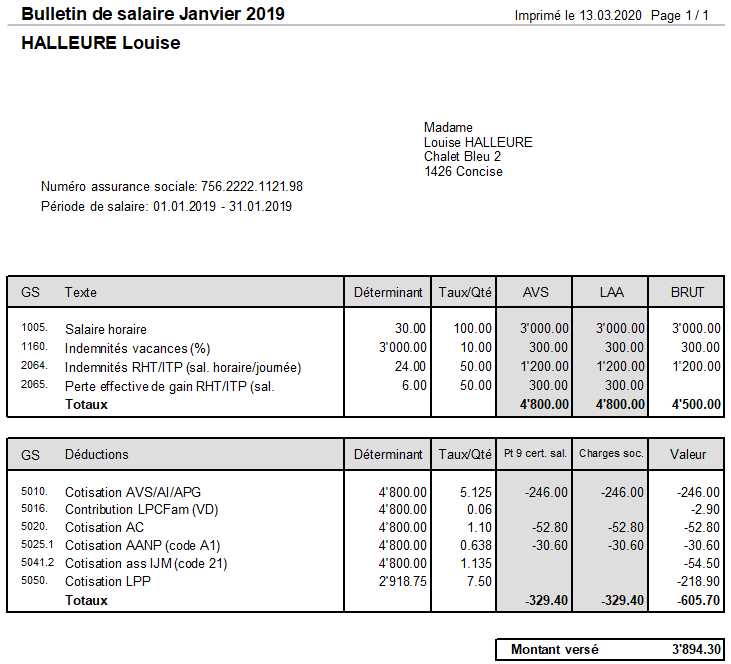

Bei Stundenlohn oder Tageslohn wird die tatsächlich geleistete Arbeit bezahlt und für die Kurzarbeitstage wird ein Taggeld ausgerichtet.

- Der tatsächliche Lohn wird in die gewohnten Felder übertragen.

- Verwenden Sie das Feld Entschädigung KA/ SW (Tages-/Stundenlohn) für den Betrag zu 80 %, der den Kurzarbeitsstunden entspricht.

- Im Feld Effektiver Lohnausfall KA/ SW (Tages-/Stundenlohn) geben Sie den Betrag der nicht entschädigten 20 % ein, die aber trotzdem den Sozialabgaben unterliegen.

Aus der Lohnabrechnung geht hervor, dass die KAE dem Angestellten ausbezahlt wird und dass Sozialversicherungsbeiträge abgezogen werden. Der effektive Lohnausfall untersteht zwar auch den Sozialversicherungen, wird dem Angestellten jedoch nicht ausbezahlt.

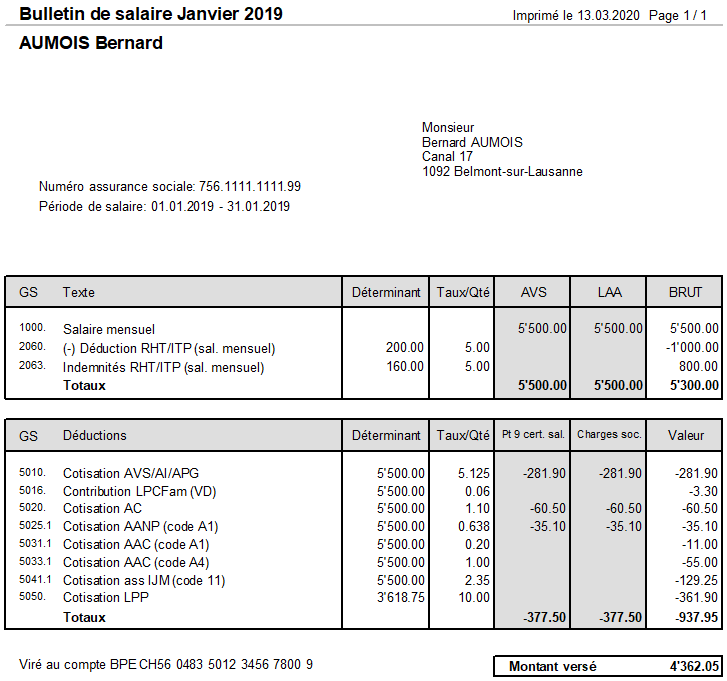

Bei einem Monatslohn wird wie bei den Taggeldern für Unfall/Krankheit vorgegangen: Vom Normallohn ziehen Sie den Betrag für die Kurzarbeitstage ab, um nur die gearbeiteten Tage auszuzahlen. Für die Kurzarbeitstage wird anschliessend ein Taggeld ausgerichtet.

- Übertragen Sie den ganzen Monatslohn in die gewohnten Felder.

- Verwenden Sie das Feld (-)Lohnabzug KA/SW (Monatslohn), um die Lohneinbusse entsprechend den Kurzarbeitstagen zu erfassen.

- Geben Sie den Betrag der Kurzarbeitsentschädigung im Feld Entschädigung KA/SW (Monatslohn) ein.

Auf der Lohnabrechnung ist ersichtlich, dass der KA-Abzug den entrichteten Lohn verringert, jedoch keinen Einfluss auf die AHV- oder die ALV-Basis hat. Die KAE erhöht den an den Angestellten ausgerichteten Betrag, hat aber ebenfalls keinen Einfluss auf die AHV- oder die ALV-Basis.