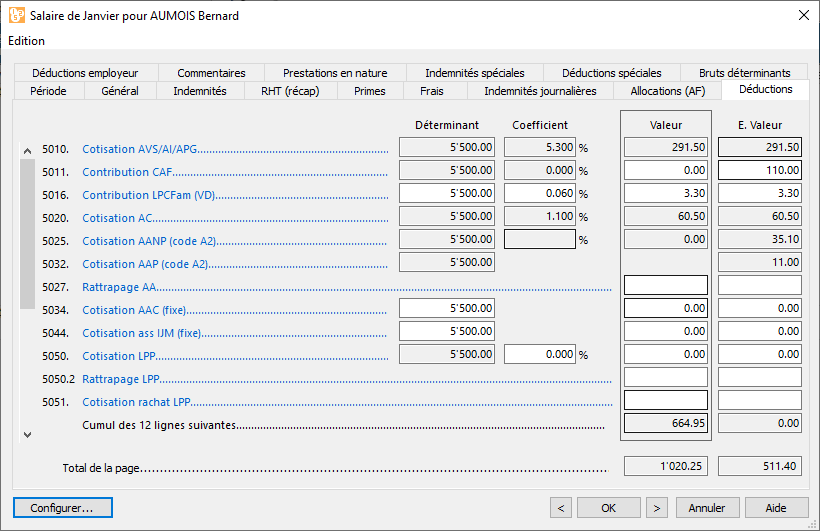

4.13.10Déductions

Ce sont les montants affichés dans la colonne Valeur qui seront déduits du salaire brut de l’employé. Ces montants sont généralement calculés sous forme d’un pourcentage de la base soumise, selon les taux définis pour chaque assurance (§ Crésus Salaires). On trouve la base dans la colonne Déterminant et le taux dans la colonne Coefficient. La colonne E.Valeur montre les montants à charge de l’employeur, ces montants peuvent être changés ici aussi bien que dans l’onglet Déductions employeur. Si vous modifiez la valeur proposée ici par Crésus sur la base des coefficients d’entreprise, vous devrez peut-être aussi modifier la part employeur des rubriques concernées (§4.13.11 Déductions employeur).

Les cotisations d’assurance peuvent également être des montants fixes, dont les montants sont saisis dans l’onglet Assurances des données de l’employé (§4.4 Assurances).

- Rattrapage AA, IJM ou LPP : si vous devez appliquer rétroactivement une retenue, utilisez de préférence cette rubrique plutôt que de modifier le montant de la cotisation ordinaire, le bulletin de salaire montre ainsi le détail.

- Retenue impôt à la source : la somme est déduite en fonction du barème introduit dans les données de l’employé (§4.3 Impôt à la source). Le montant ne peut pas être modifié manuellement.

- Correction rétroactive de l’impôt à la source : montant de la correction liée à une modification du code barème de l’impôt à la source dans les données de l’employé (§4.3 Impôt à la source).

Des particularités liées aux impôts à la source sont décrits ci-dessous.

- Repas matin/midi/soir : nombre de repas pris par l’employé, intervient dans le calcul de la déduction suivante.

- Nourriture et logement : sommes prélevées pour le logement et les repas. Le logement est un fixe mensuel défini dans la fiche de l’employé, le prix des repas résulte de la multiplication des montants unitaires par le nombre de repas (§4.7 Déductions).

Les primes versées par l’employeur directement aux assurances de l’employé sont des prestations soumises aux charges sociales. Les corrections ci-dessous correspondent aux montants figurant sous Participation facultative employeur qu’on trouve dans l’onglet des Indemnités spéciales (§4.13.14 Indemnités spéciales et déductions spéciales). Le concept de ces avantages en argent est décrit au §5.5 Rubriques de type Déductions.

- Correction prestation en nature : compense l’indemnité Logement gratuit.

- Correction avantage en argent IJM : compense l’indemnité Part facultative employeur IJM.

- Compensation cotis. LPP employeur : compense la Part facultative employeur LPP.

- Compensation rachat LPP employeur : compense la Part facultative LPP rachat.

- Correction avantage en argent autres : compense les indemnités Part privée voiture de service, Options de collaborateurs et Actions de collaborateurs.

- Correctif pour les arrondis : les montants d’un salaire, en particulier les cotisations aux charges sociales, sont arrondis à 5 centimes près chaque mois. Le cumul des arrondis provoque souvent une variation de 5 centimes d’un mois à l’autre. Pour éviter que le montant versé ne fluctue, cette rubrique permet de compenser les arrondis. Dans le dialogue Entreprise – Coefficients, onglet Réglages 2, la rubrique Montant correctif maximum permet de spécifier le montant maximum de variation admis (§ Crésus Salaires).

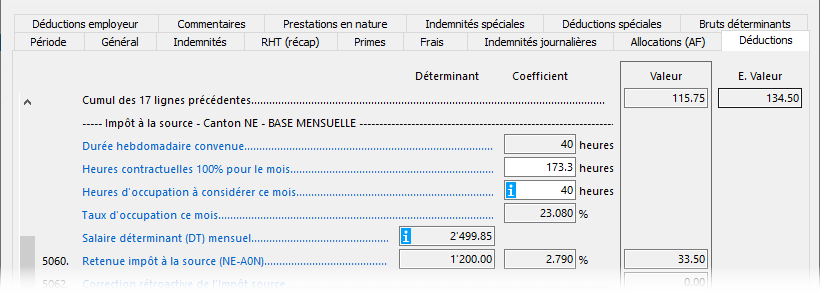

Particularités pour les impôts à la source

Si l’employé payé à l’heure ou à la journée a plusieurs activités rémunérées, le taux d’imposition est déterminé en fonction du taux d’occupation de l’employé. Le salaire soumis à l’impôt à la source est rapporté à 100%, ou au taux d’occupation total en tenant compte du taux auprès des autres employeurs (voir §4.3 Impôt à la source) pour déterminer le taux d’imposition.

Exemple :

Le temps de travail hebdomadaire dans l’entreprise est défini à 40h.

Le temps de travail annuel se calcule sur une année de 260 jours et vaut

260 x 40 / 5 = 2080h

soit une moyenne de

2080 / 12 = 173.3h par mois.

L’employé touche un salaire de 30.00/h.

Il a d’autres activités rémunérées pour un taux d’occupation de 25%.

Il effectue ce mois 40h.

Le taux d’occupation ce mois dans l’entreprise est calculé sous la forme

40 x 100 / 173.3 = 23.08%

Son taux d’occupation total est de

23.08 + 25 = 48.08%

Le taux d’imposition est déterminé sur la base du salaire rapporté à 48.08%, soit

40 x 30 = 1200

1200 / 23.08 x 48.08 = 2499.85

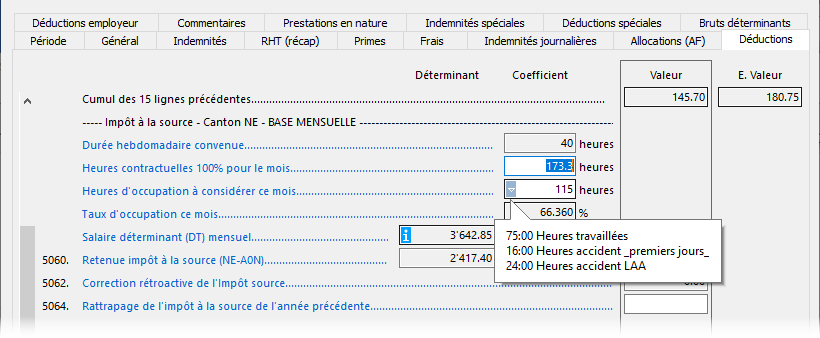

- Heures contractuelles 100% : ce nombre d’heures dépend de la durée hebdomadaire de travail convenue définie sous Entreprise > Coefficients > Réglages 2 ou Entreprise > Lieux de travail.

Elles sont calculées sous la forme

Durée hebdomadaire convenue / 5 x 260 / 12

où 260 est un nombre de jours par année fixé par les directives. - Taux d’occupation ce mois : Le taux d’occupation est calculé à chaque salaire et tient compte des heures/jours des rubriques utilisées rapporté au nombre d’heures à 100% pour le mois, sous la forme

Heures d’occupation à considérer x 100 / Heures contractuelles à 100% - Heures d’occupation à considérer ce mois : par défaut, c’est le nombre d’heures payées.

Dans certaines situations, le salaire peut inclure des montants autres que des heures payées, par exemple lors d’une absence liée à un accident.

Dans ce cas, Crésus affiche un message avec les heures prises en compte et les rubriques éventuelles à y intégrer.

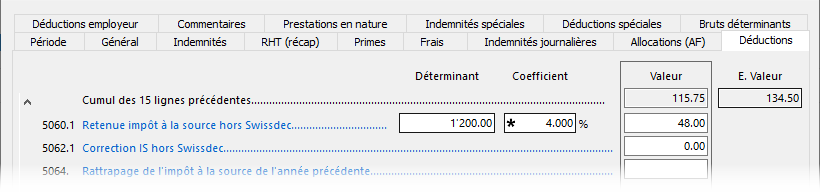

Il faut spécifier le nombre d’heures à prendre en compte pour le taux d’occupation du mois en cours, qui sera calculé comme décrit ci-dessus.- Retenue impôt à la source hors Swissdec : cette rubrique remplace la Retenue impôt à la source décrite ci-dessus si l’option Ignorer l’employé(e) pour Swissdec (IS) a été activée dans les données de l’employé (§4.3 Impôt à la source).

Le traitement des IS est alors manuel : le taux peut être spécifié dans les données de l’employé, le taux et/ou le montant de l’impôt à prélever peut être saisi dans chaque salaire.

Si un employé est soumis à l’impôt à la source, pour la transmission du décompte par Swissdec (§ Crésus Salaires), il faut générer le salaire de chaque mois, même s’il ne touche pas de salaire.