8.2Le bilan

Le bilan montre les soldes de tous les comptes actifs et passifs et permet de voir d’un coup d’œil l’état de la fortune de l’entreprise. Il y a 3 types de bilans :

- Le bilan initial est déterminé par les écritures d’ouverture qui sont soit entrées à la main au début de l’année comptable à l’aide de la commande Compta – Soldes à nouveau (dans le cas de la création d’une nouvelle comptabilité), soit créées par Crésus Comptabilité lors de la réouverture de la comptabilité (§11.2 La réouverture). Le bilan initial doit être équilibré, c’est-à-dire que le total des soldes des comptes actifs correspond au total des soldes des comptes passifs.

- Le bilan intermédiaire présente l’état des comptes en cours d’exercice. La différence entre les actifs et les passifs est identique au bénéfice ou à la perte dégagée dans le tableau des pertes et profits.

- Le bilan final est le bilan établi après le bouclement de l’exercice. (§11.1 Le bouclement)

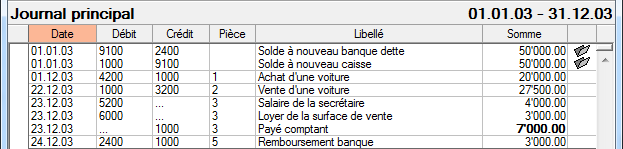

Exemple simple pour illustrer les 3 types de bilans

Un prêt a été contracté auprès d’une banque pour fournir le capital de départ de l’entreprise. Le bilan initial est équilibré.

Durant l’année comptable, les charges et les produits modifient les soldes des comptes actifs et passifs. Dans cet exemple, les produits excèdent les charges de 500.–

Si on établit le bilan intermédiaire, il y a un excédent de 500.– dans la colonne des actifs du bilan :

- Suite aux mouvements, la caisse présente un solde de 47’500.–

- Suite au remboursement de 3’000. – le compte Dette bancaire ne présente plus qu’un solde de 47’000.–

- Le bilan intermédiaire n’est pas équilibré. Crésus Comptabilité affiche automatiquement une ligne Différence (capital) dans la colonne des passifs pour contrebalancer l’excédent des actifs. Dans le cas d’un excédent des passifs, cette ligne s’intitule Différence (découvert) et s’affiche dans la colonne des actifs.

Lors du bouclement de la comptabilité, le bénéfice a été viré au capital :

Le bilan final est équilibré :

L’écriture de bouclement du résultat d’entreprise peut être passée manuellement. Si le bilan n’est pas équilibré après le bouclement, celui-ci n’a pas été effectué correctement.

Établir un bilan

Le bilan initial doit être équilibré, le total au passif doit être identique au total à l’actif. La différence entre les actifs et les passifs d’un bilan intermédiaire doit être la même que la différence entre les charges et les produits du PP.

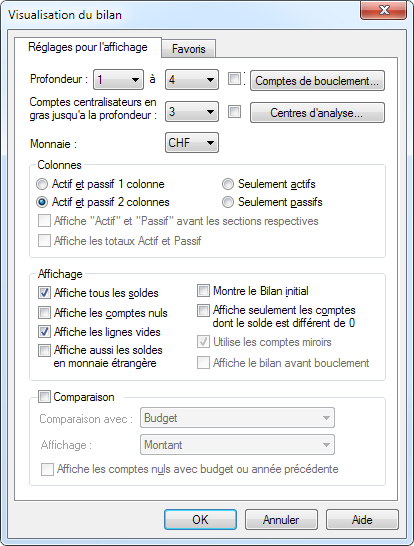

- Cliquez sur l’icône

ou exécutez la commande Présentation – Bilan.

ou exécutez la commande Présentation – Bilan. - Dans le dialogue, vous pouvez déterminer la manière dont le bilan sera présenté :

- Les réglages et options sont semblables à ceux décrits ci-dessus pour le PP (§8.3 Le tableau des pertes et profits).

- L’option Bilan initial sert à afficher l’état des comptes à l’ouverture, quel que soit le filtre appliqué sur les dates. Crésus ne considère que les écritures d’ouverture, qui se distinguent par le symbole

dans la marge de droite (§4.4 Écritures de solde à nouveau).

dans la marge de droite (§4.4 Écritures de solde à nouveau).

Pour avoir plus d’informations, référez-vous à la description détaillée de la commande Présentation – Bilan dans l’aide du logiciel.