RHT (ou chômage partiel)

En cas de réduction de l’horaire de travail (RHT), l’employé touche du salaire pour le travail effectif, ainsi qu’une indemnité pour les heures chômées. Les indemnités versées couvrent généralement le 80% du salaire normal.

Les charges sociales sont à prélever sur le salaire à 100%.

Certains employeurs paient un salaire complémentaire pour couvrir le pourcentage non pris en charge par la caisse de compensation. Nous vous recommandons de vérifier auprès de votre caisse de compensation si cette pratique se justifie.

Il y a lieu de distinguer les salaires horaires ou à la journée des salaires mensuels.

Dans le cadre de la situation particulière liée à la pandémie Covid-19, le SECO a établi des règles spécifiques.

Pour les instructions et directives, veuillez consulter les directives fournies par le SECO.

Les formulaires sont à disposition en téléchargement sur cette page du site du SECO.

Crésus Salaires propose dès sa version 13.6 (version 13.7.001 de Crésus Gestion PE) des champs spécifiques pour traiter ces cas. La méthode de calcul pour les RHT est complexe et n’est pas documentée ici. Pour de plus amples informations, consultez cette page de notre site de support.

Les directives du SECO évoluent. Nous avons adapté celles de fin avril 2020.

Nous vous présentons ci-dessous la version liée aux amendements proposés le 18 décembre 2020.

Epsitec SA n’a pas de compétences RH, fiscales ou fiduciaires. En cas de nécessité, pour toute information, faites appel à la caisse de chômage ou un spécialiste RH.

Crésus Salaires propose des fonctionnalités facilitant la saisie des données dans le décompte simplifié du SECO.

Pour des raisons de clarification du traitement, nous avons choisi de nommer les rubriques principales avec le préfixe RHT suivi d’une lettre, par exemple RHT-B : Nombre d’heures total. Ci-après, nous ferons parfois référence à la rubrique en utilisant son abréviation, par exemple RHT-B.

Les rubriques calculées qui font référence aux données d’entreprise ou d’employé commencent habituellement par le même préfixe.

Suite à la décision du Parlement du 18 décembre 2020, la procédure de demande d’indemnités RHT introduit la notion de Complément pour les bas revenus : les salaires inférieurs à 3470 par mois sont compensés à 100%, les salaires supérieurs à 4340 par mois sont compensés à 80%, les salaires entre 3470 et 4340 par mois sont compensés au minimum à 3470.

Dès la version 14, Crésus Salaires inclut les fonctionnalités nécessaires au calcul du complément bas revenu et à la complétion du tableau Excel du SECO pour la demande d’indemnisation RHT.

Consultez cet article de la base de connaissances qui complète les indications ci-dessous.

Saisir les données

Coefficients par défaut

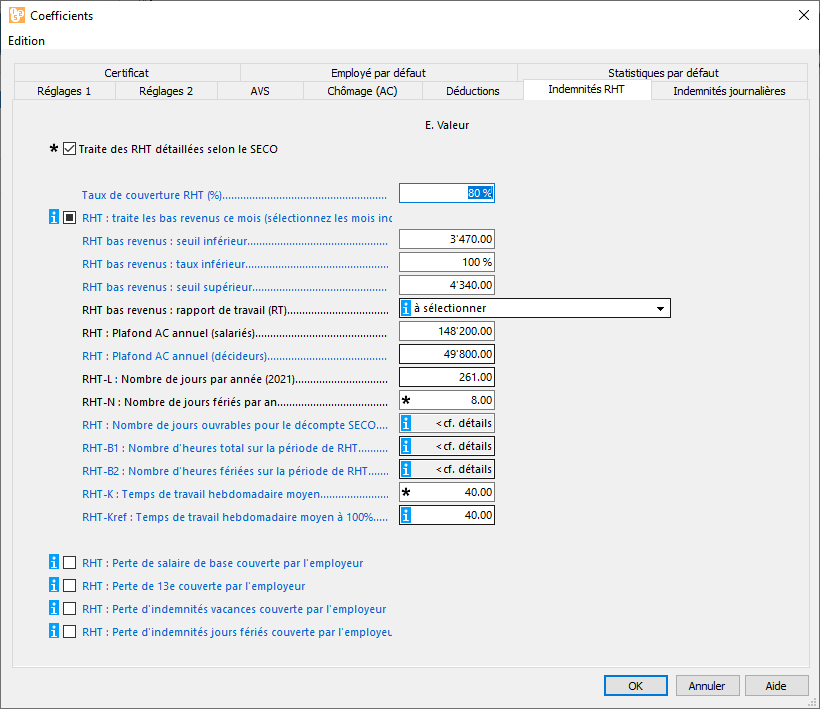

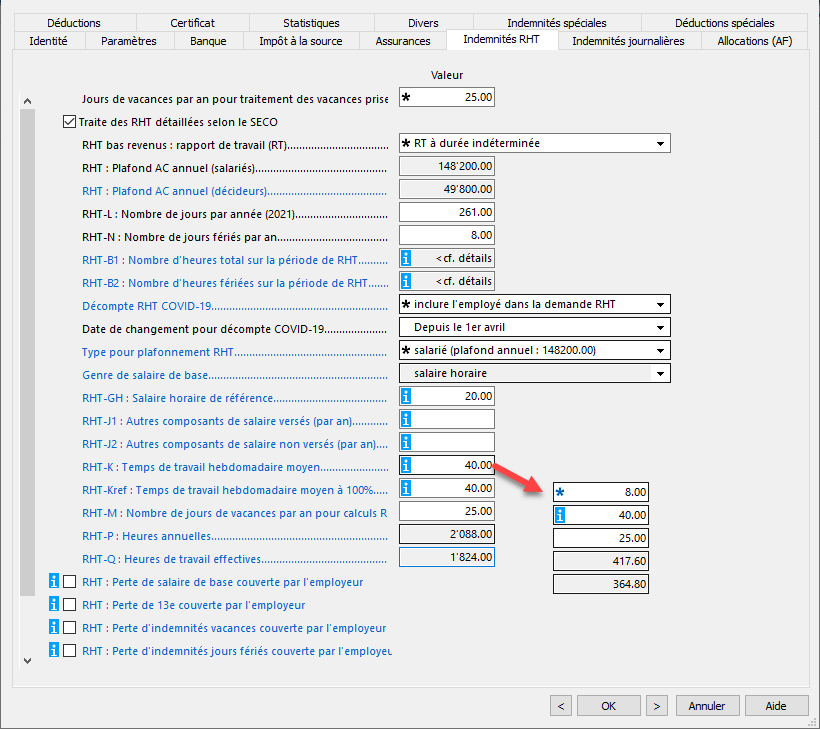

Les paramètres de base – taux de couverture, nombre de jours par année, plafonds – se définissent dans la section Données concernant les RHT sous Entreprise > Coefficients > Indemnités RHT.

Comme toujours, les données d’entreprise s’appliquent globalement dans les données des groupes et/ou des employés, où elles peuvent être modifiées si une valeur particulière doit s’imposer.

- Traite des RHT détaillées selon le SECO / Covid-19

Cochez cette option pour utiliser les rubriques et méthodes de calcul liées au RHT spéciales Covid-19

Si l’option n’est pas cochée, les RHT se traitent comme décrit dans cet article de notre site support. - RHT Bas revenus

Le traitement spécial introduit en décembre 2020 par le parlement nécessite des rubriques et paramètres spéciaux, décrits dans cet article de la base de connaissances. - Taux de couverture

Le taux de couverture s’applique sur le salaire de référence pour déterminer la valeur unitaire de l’indemnité.

Ce taux est habituellement de 80%. - RHT : Plafond AC annuel (salarié) / Plafond AC annuel (décideur)

Si le salarié est un employé ‘ordinaire’, c’est le plafond AC habituel qui s’applique.

Si le salarié a un fort pouvoir de décision, il est soumis à des conditions spéciales, le plafond applicable est alors de 49800.00 par an. Cette valeur pouvant être appelée à changer, il est possible de la définir mois par mois. - Nombre de jours de semaine par année

C’est le nombre de jours hors week-ends, mais y compris les jours fériés.

Crésus Salaires calcule ce nombre automatiquement, mais il peut être modifié manuellement si nécessaire. - RHT-N : Nombre de jours fériés par année

Les jours fériés varient fortement d’un canton à l’autre, il est nécessaire de fournir cette information. - RHT : Nombre de jours ouvrables

Cette donnée n’est utilisée que pour information dans le décompte simplifié du SECO.

Complétez le tableau détaillé par mois (cliquez sur le libellé de la rubrique). - RHT-B1 : Nombre d’heures total sur la période RHT

Ce nombre d’heures comprend les heures de travail, les heures fériées ou de vacances de chaque mois.

Ce nombre d’heures peut être spécifié dans les données de l’employé ou dans le salaire du mois.

Complétez le tableau détaillé par mois. - RHT-B2 : Nombre d’heures fériées sur la période RHT

Nombre d’heures fériées pour chaque mois.

Ce nombre d’heures peut être spécifié dans les données de l’employé ou dans le salaire du mois.

Complétez le tableau détaillé par mois. - RHT-K : Temps de travail hebdomadaire moyen

Il s’agit des heures habituellement travaillées pour une semaine entière. - RHT : Tient compte du droit aux vacances et jours fériés (décompte SECO)

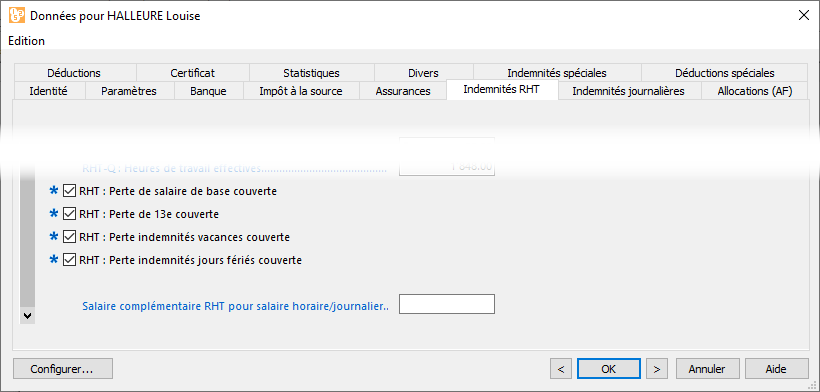

Inclut le droit aux indemnités vacances et indemnités pour jours fériés dans le salaire à considérer pour le salaire AVS total d’un salarié au mois dans la Liste pour le décompte SECO simplifié. Consultez la documentation détaillée pour des indications précises. - RHT : Perte de salaire de base couverte

La part de salaire versée en cas de RHT correspond à 80% du salaire ordinaire. Cette option sert à couvrir automatiquement la part perdue. - RHT : Perte de 13e / d’indemnités vacances / d’indemnités fériés couverte

Comme ci-dessus pour les indemnités mentionnées.

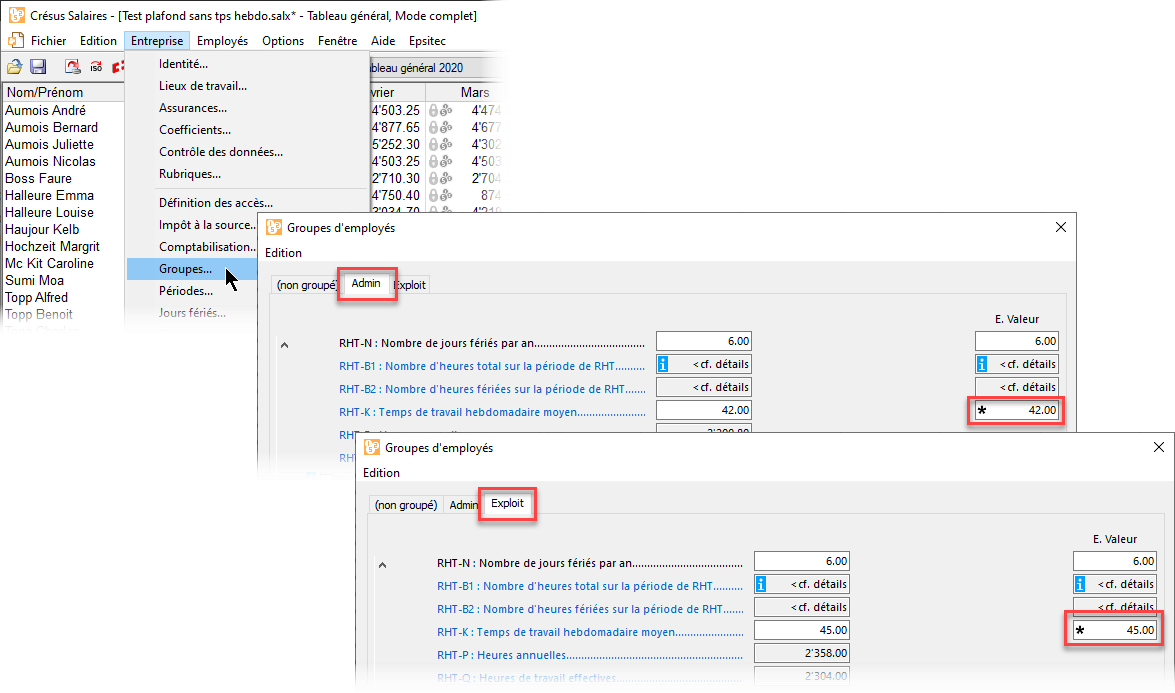

S’il y a plusieurs groupes dans l’entreprise dont les horaires et conditions sont différents, il faut compléter la part employeur des coefficients dans les données de chaque groupe.

Par exemple si le temps de travail hebdomadaire moyen du groupe Admin diffère du temps de travail hebdomadaire moyen du groupe Exploitation, il faut saisir la E.Valeur de RHT-K (il peut bien entendu s’agir des autres paramètres comme RHT-B1, RHT-B2, la couverture des pertes, etc.)

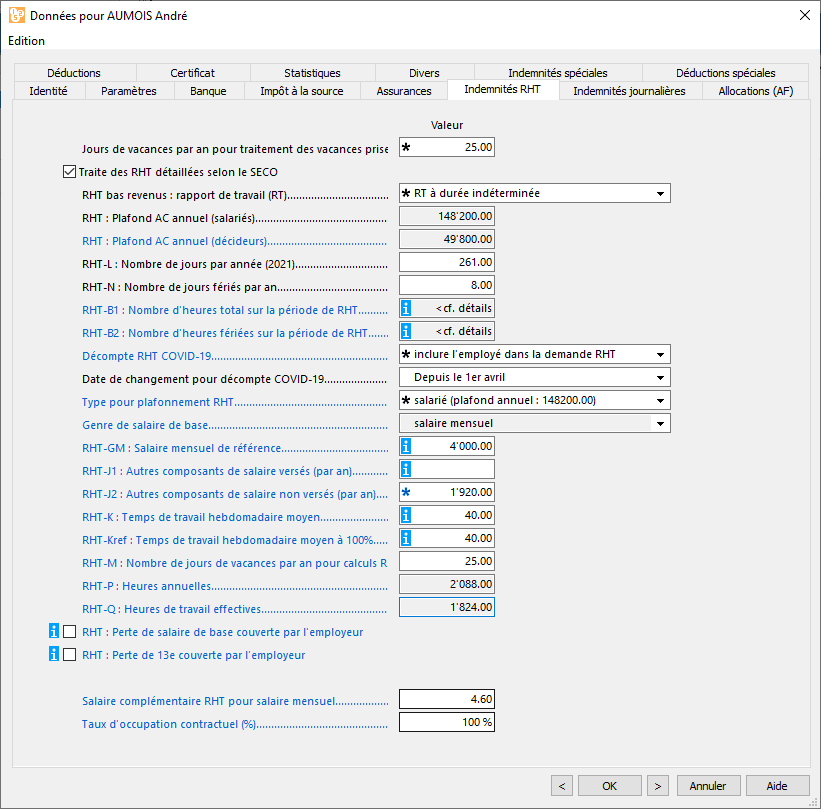

Coefficients propres à l’employé

Les paramètres propres à chaque employé se trouvent dans l’onglet Indemnités RHT des données de l’employé.

Nous ne répétons pas ici les explications des champs décrits plus haut.

Les valeurs unitaires saisies dans l’onglet Indemnités spéciales des données de l’employé sont prioritaires sur les valeurs de l’onglet Indemnités RHT des coefficients d’entreprise.

- Jours de vacances par année

Les heures correspondant à ces jours sont déduits du total d’heures à effectuer dans l’année. - RHT Bas revenus

Le traitement spécial introduit en décembre 2020 par le parlement nécessite des rubriques et paramètres spéciaux, décrits dans cet article de la base de connaissances. - Décompte RHT Covid-19

Seuls les employés dont l’option est Inclure l’employé dans la demande RHT figurent dans la liste pour le décompte simplifié. - Type pour plafonnement RHT

Si le salarié a un pouvoir de décision important, il est soumis au plafonnement spécial de 49800.-/an - RHT-GM : salaire mensuel de référence (RHT-GJ : salaire journalier de référence / RHT-GH : salaire horaire de référence)

Salaire de base servant au calcul de toutes les valeurs RHT du salaire. Crésus Salaires propose d’office le salaire tel qu’il est enregistré dans les données de l’employé, il vous est possible d’imposer une autre valeur si nécessaire. - RHT-J1 : Autres composants du salaire versés (par an)

Le plafonnement annuel doit tenir compte des éventuels bonus et primes, commissions versés pour l’année en cours. - RHT-J2 : Autres composants de salaire non versés (par an)

Le plafonnement annuel doit tenir compte des éventuels éléments de salaires en nature prévus pour l’année en cours. - RHT-P : Heures annuelles

Rubrique calculée sur la base du nombre de jours de semaine par année et du temps de travail hebdomadaire moyen, y compris les jours fériés. - RHT-Q : Heures de travail effectives

Comme ci-dessus, sous déduction des heures pour jours fériés.

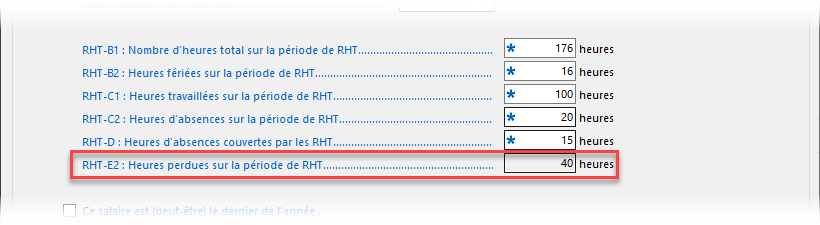

Calcul des heures perdues

C’est le nombre d’heures perdues qui sert à calculer le montant de la perte de gain et de la compensation.

Le nombre d’heures perdues est calculé sous la forme

heures dues – heures fériées – heures travaillées – heures d’absence

Les heures d’absence couvertes par les RHT ne sont pas des heures perdues et n’impactent pas le nombre d’heures pris en compte pour le calcul de la perte de gain.

Dans cet exemple, on a donc

176 – 16 – 100 – 20 = 40 heures perdues.

Dans le cas d’un salaire mensuel, le nombre d’heures perdues est rapporté au nombre d’heures total de la période. Le calcul de la perte de gain utilise un coefficient qui n’est pas identique au nombre d’heures perdues. Consultez le paragraphe ‘Heures pour jours fériés’ ci-dessous.

Saisir les salaires

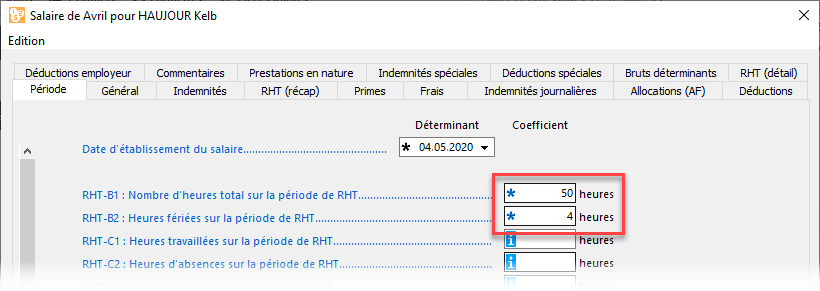

Les rubriques indispensables au calcul du salaire en cas de RHT s’affichent dans l’onglet Période de la saisie du salaire.

L’onglet RHT (récap) fournit le résumé des valeurs calculées et l’onglet RHT (détail) donne l’ensemble des valeurs utilisées pour les différentes étapes du calcul. Le calcul des indemnités de chômage partiel diffère selon que l’employé touche un salaire à l’heure (ou à la journée) ou un salaire mensuel, mais comme le mécanisme mis en place ramène toujours à une valeur horaire, la saisie du salaire est identique. Nous vous renvoyons à ce document complet pour les explications détaillées des formules et calculs.

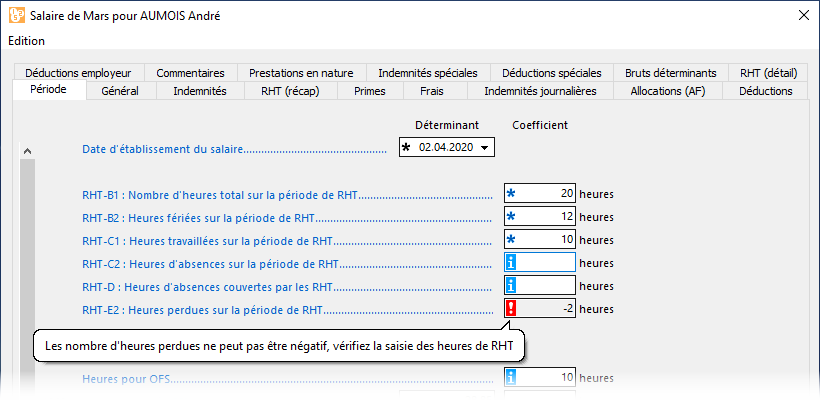

La rubrique RHT-E2 affiche un message d’erreur si le nombre d’heures perdues devient négatif, ce qui ne fait pas de sens :

Exemple 1 – salaire mensuel fixe

L’employé reçoit un salaire mensuel fixe de 5000.00

Au mois de mars, il y a 40 heures dues sur la période RHT et l’employé a travaillé 3h sur la période RHT.

- RHT-B1 : Nombre d’heures total sur la période RHT (heures dues) est hérité des données de l’employé ou de l’entreprise.

- Il suffit de saisir RHT-C1 : Heures travaillées sur la période RHT.

- Il y a donc 37 heures perdues sur la période RHT.

Le bulletin de salaire affiche le salaire à 100%, la perte de gain de 37 heures et la compensation de la perte de gain à 80% :

Les charges sociales sont prélevées sur le salaire à 100%.

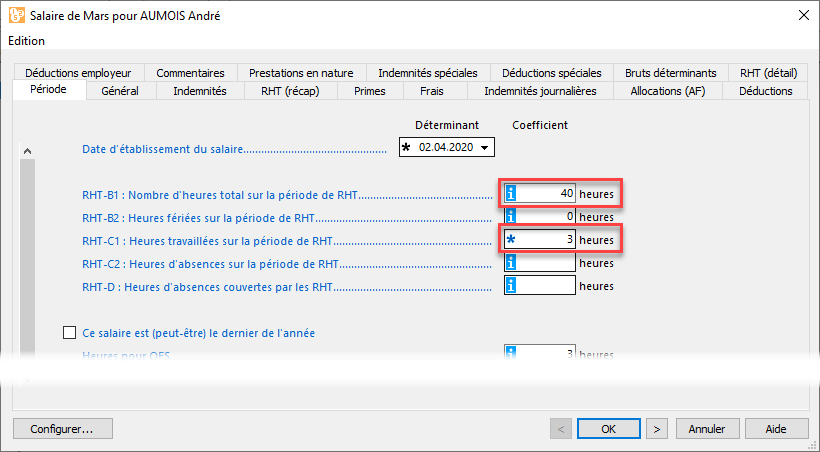

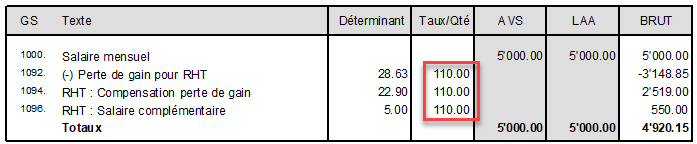

Exemple 2 – salaire horaire

L’employée reçoit un salaire horaire de 30.00,

Au mois de mars, elle a travaillé 100h avant la période RHT.

Il y a 40 heures dues sur la période RHT et elle a travaillé 3h sur la période RHT.

- RHT-B1 est hérité des données de l’employée ou de l’entreprise.

- Il faut saisir les RHT-C1.

- Les Heures travaillées hors période RHT (salaire effectif) est passé dans les rubriques habituelles.

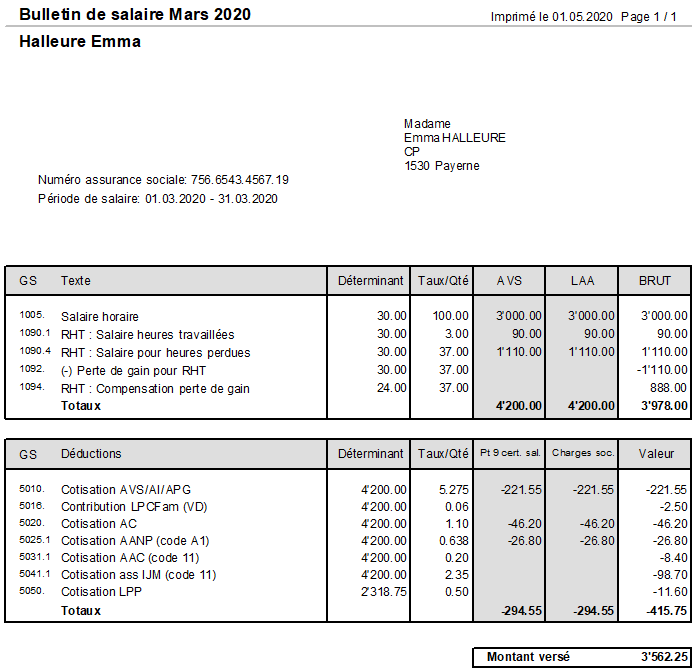

Le bulletin de salaire affiche les 100 heures travaillées normalement et les 3 heures travaillées pendant la période de RHT.

Afin de déterminer le salaire à 100% soumis aux charges sociales, on ajoute le salaire pour les 37 heures perdues, qu’on déduit ensuite sous forme de perte de gain. Cette perte de gain n’influe pas le montant soumis aux charges sociales.

Enfin on ajoute la compensation à 80% de la perte de gain.

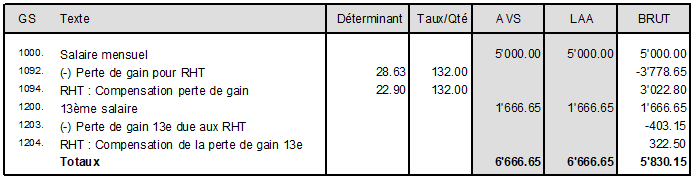

Exemple 3 – Salaire mensuel avec 13ème payé chaque mois

L’employé touche un salaire de 5000.00/mois et un 13ème salaire versé tous les mois.

Au mois de mars, il y a 40 heures dues sur la période RHT, l’employé a travaillé 3 heures, soit 37 heures perdues.

Crésus Salaires calcule une Perte de gain de 13e due aux RHT sur les heures perdues, qu’il compense à 80% :

Exemple 4 -SALAIRE MENSUEL AVEC 13ème payé ce mois

L’employé touche un salaire de 5000.00/mois et un 13ème salaire versé à la demande (le 13ème n’a pas été versée en janvier et février).

Au mois de mars, il y a 40 heures dues sur la période RHT, l’employé a travaillé 3 heures, soit 37 heures perdues.

Tout ce qui touche au 13ème salaire est provisionné :

- le 13ème salaire vaut 5000 / 12 = 416.67

- la perte de gain de 13e vaut 1059.15 / 12 = 88.25

- la compensation de la perte de gain 13e vaut 88.25 x 80% = 70.60

En avril, il y a 176 heures dues sur la période RHT et 16 heures fériées. L’employé a travaillé 40 heures sur la période RHT.

La perte de gain de 13e vaut 3778.65 / 12 = 314.90

La compensation de la perte de gain 13e vaut 314.90 x 80% = 251.90

On lui paie tout son 13ème salaire :

- le 13ème salaire est cumulé pour les mois de janvier à avril, soit 4 x 5000 / 12 = 1’666.65

- la perte de gain 13e est le cumul de la perte de gain 13e de mars et avril, soit 88.25 + 314.90 = 403.15

- la compensation de la perte de gain 13e est le cumul des compensations de mars et avril, soit 70.60 + 251.90 = 322.50

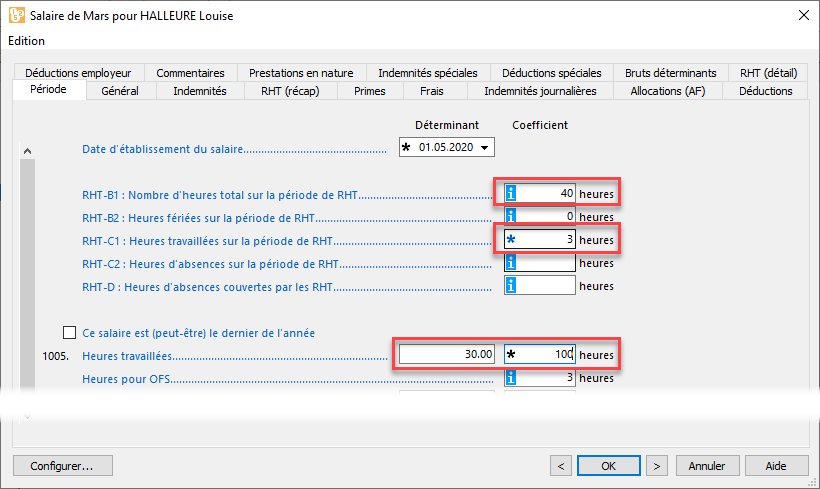

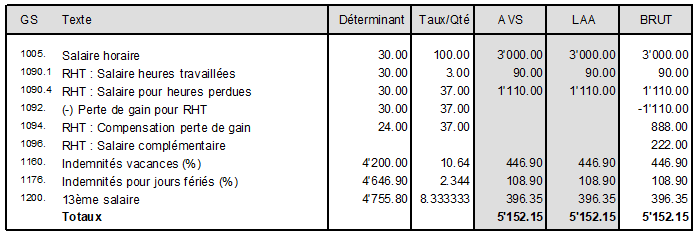

EXEMPLE 5 – salaire horaire avec indemnités vacances/fériés/13e

L’employée touche un salaire horaire de 30.00, et a droit à des indemnités vacances (10.64%) et jours fériés (2.344%) ainsi qu’à un 13e salaire.

Pour un mois sans RHT, le bulletin de salaire montre que

- le droit aux vacances se calcule sur le salaire (3000)

- le droit aux fériés se calcule sur le salaire + les indemnités vacances (3000 + 319.20 = 3319.20)

- le droit au 13e se calcule sur le salaire + les indemnités vacances + les indemnités fériés (3000 + 319.20 + 77.80 = 3397)

Au mois de mars, elle a travaillé 100h avant la période RHT.

Il y a 40 heures dues sur la période RHT (RHT-B1) et elle a travaillé 3h sur la période RHT (RHT-C1).

La saisie du salaire se fait comme pour l’exemple 2, mais le bulletin de salaire affiche la perte de gain et la compensation du salaire horaire, ainsi que la perte de gain et la compensation des indemnités vacances, indemnités pour jours fériés et 13e salaire :

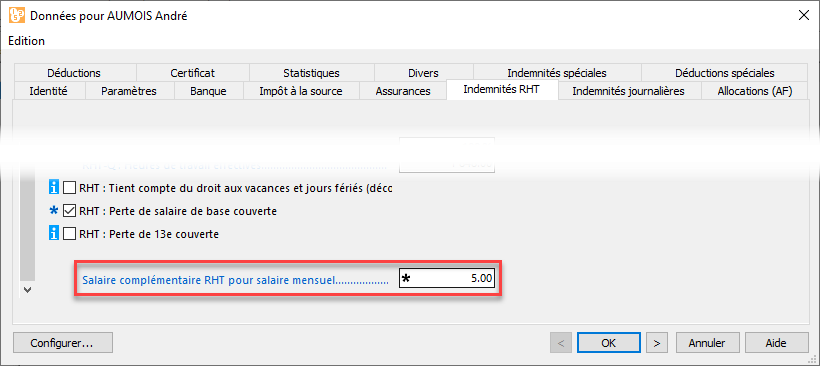

Couverture de la perte de gain

L’employeur peut choisir de couvrir la perte de gain. Il s’agit dans ce cas d’activer l’option dans les données d’entreprise ou de l’employé

Cette méthode couvre la perte de gain à 100%.

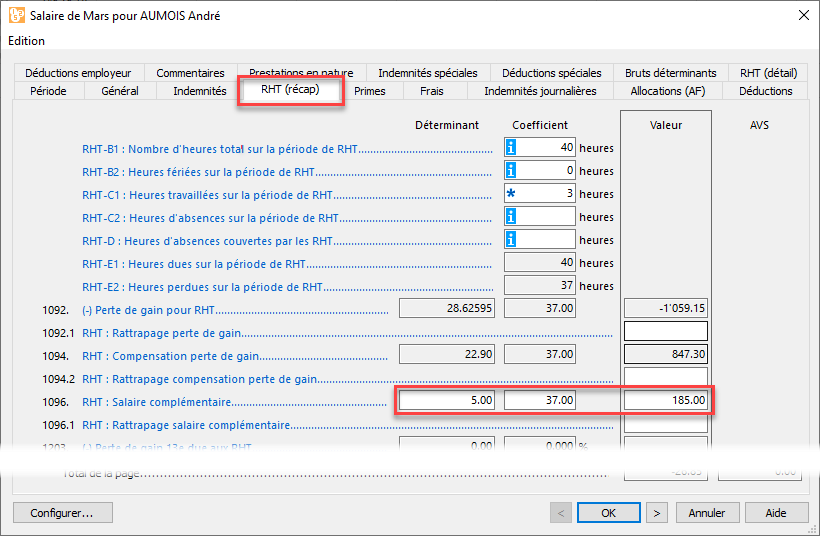

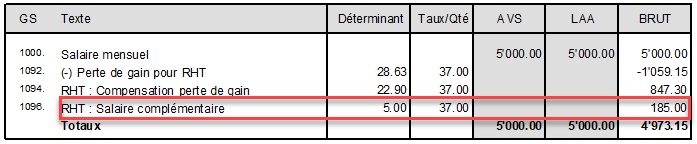

Le salaire complémentaire couvrant de la perte de salaire peut être défini par une valeur horaire :

Dans ce cas, le salaire complémentaire est calculé en fonction du nombre d’heures perdues. Il peut être modifié dans l’onglet RHT (récap) ou RHT (détail) :

Les pertes de 13e salaire, d’indemnités vacances ou d’indemnités pour jours fériés peuvent également être couvertes :

Le bulletin de salaire n’affiche pas le détail des pertes et des couvertures, mais le total de l’indemnité :

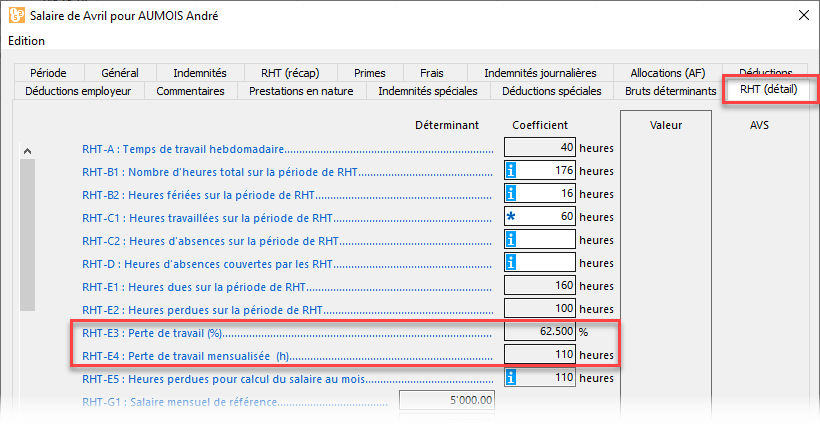

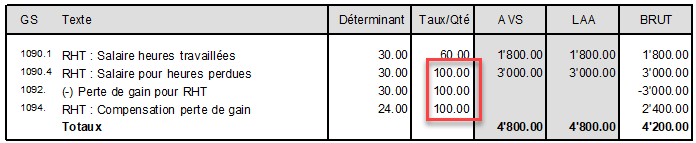

Heures pour jours fériés

Les jours fériés pendant la période RHT ne sont pas des heures perdues.

Dans cet exemple, la période de RHT de 176 heures en avril compte 2 jours fériés, soit 16 heures et l’employé effectue 60 heures pendant la période.

A la saisie du salaire, les heures fériées sont héritées des données de l’employé ou de l’entreprise :

Dans le cas d’un salaire horaire, le nombre d’heures perdues est calculé sous la forme

heures dues – heures fériées – heures travaillées

soit

176 – 16 – 60 = 100 heures perdues

Dans le cas d’un salaire mensuel les heures perdues doivent être rapportées aux heures d’un mois complet pour déterminer la perte de gain mensualisée, soit

176 – 16 – 60 = 100 heures perdues

100 * 176 / 160 = 110 heures pour la perte de gain

Cette proportion peut être traduite en % sous la forme

100 x 100 / 160 = 62.5%

176 x 62.5% = 110

Cette information est présentée dans les rubriques RHT-E3 et RHT-E4 dans l’onglet RHT (détail) du salaire.

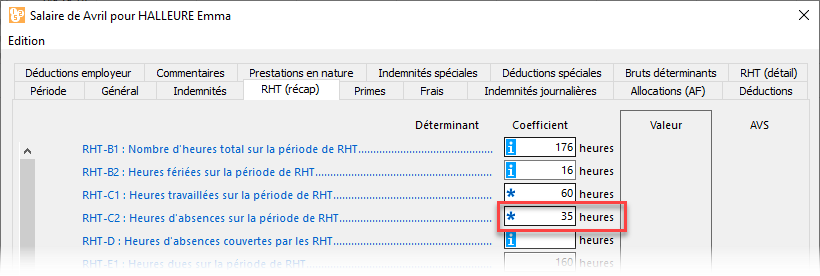

Heures d’absences

Les heures d’absence pour vacances, maladie/accident, congé mariage, déménagement, etc ne sont pas couvertes par les RHT.

Elles doivent être saisies dans le champ RHT-C2 : Heures d’absences sur la période RHT du salaire et ne sont pas prises en compte dans les heures perdues.

Dans ce cas, les heures perdues se calculent comme suit :

heures dues – heures fériées – heures travaillées – heures d’absences

soit

176 – 16 – 60 – 35 = 65

Dans le cas d’un salaire mensuel, les heures perdues doivent être rapportées aux heures d’un mois complet pour déterminer la perte de travail mensualisée (voir les explications dans le § consacré aux heures pour jours fériés).

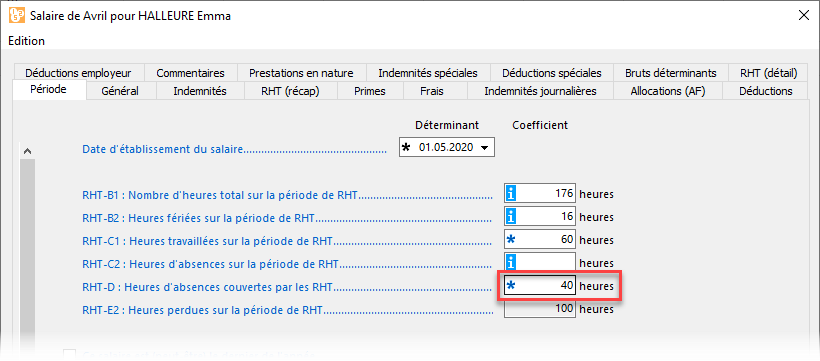

Heures d’absences couvertes par les RHT

Les heures d’absence ne sont jamais couvertes, à l’exception des heures d’absences dues à une mise en quarantaine liée au Covid-19.

Dans ce cas uniquement, utilisez la rubrique RHT-D :

Ces heures sont alors des heures perdues, elles ne sont pas déduites des heures dues :

heures dues – heures fériées – heures travaillées

soit

176 – 16 – 60 = 100 heures perdues

Dans le cas d’un salaire mensuel, les heures perdues doivent être rapportées aux heures d’un mois complet pour déterminer la perte de travail mensualisée (voir les explications dans le § consacré aux heures pour jours fériés).

Travail à temps partiel

Si l’employé a un contrat à temps partiel, le taux d’occupation doit être saisi dans l’onglet Indemnités RHT de ses données personnelles. Le temps de travail hebdomadaire moyen, les heures annuelles et heures de travail effectives s’adaptent en conséquence.

Lors de la saisie du salaire, RHT-B1 et RHT-B2 sont à 0 :

Il faut les compléter en fonction du planning de l’employé.

Dans cet exemple, RHT-B1 vaut

176 x 60% = 105.6 heures

Dans cet exemple, l’employé travaillant du lundi au mercredi, le Vendredi Saint n’est pas un jour férié pour lui.

Il y a donc 8 heures sous RHT-B2

Le nombre d’heures total sur la période et/ou le nombre d’heures fériées peuvent être pré-saisis dans les rubriques RHT-B1 et RHT-B2 dans l’onglet Indemnités RHT des données de l’employé.

Le nombre d’heures est nécessaire pour le calcul des indemnités RHT. Si RHT-B1 est vide, un avertissement est affiché :

Au cas où l’employé n’a pas d’heures dues sur la période de RHT (RHT-B1), vous pouvez valider la saisie du salaire malgré l’avertissement.

Consultez aussi cet article de notre base de connaissances concernant le temps partiel.

Travail irrégulier

Si l’employé a un travail irrégulier, il faut compléter RHT-K : Temps de travail hebdomadaire moyen.

Consultez les directives du SECO concernant ce nombre d’heures moyen, en particulier en cas de travail sur appel.

Lors de la saisie du salaire, il faut fournir le RHT-B1 et le cas échéant RHT-B2 comme décrit ci-dessus.

Ces nombres d’heures peuvent être pré-saisis dans le tableau détaillé de la rubrique RHT-B1 et RHT-B2 dans l’onglet Indemnités RHT des données de l’employé.

Consultez cette page de notre base de connaissances concernant l’utilisation de Crésus Salaires pour compléter le formulaire simplifié de décompte d’indemnités du SECO.

19 mars 2021