Le nombre d’heures perdues est calculé sous la forme

heures dues – heures fériées – heures travaillées – heures d’absence

Si la période RHT ne comporte pas d’heures fériées, le nombre d’heures qui figure sur le bulletin de salaire pour la perte de gain et la compensation de la perte de gain est toujours identique au nombre d’heures perdues affiché lors de la saisie du salaire.

Si la période RHT comporte des heures fériées, pour un salarié à l’heure, le nombre d’heures sur le bulletin pour la perte de gain et la compensation de la perte de gain est identique au nombre d’heures perdues affiché lors de la saisie du salaire, mais pour un salarié au mois le nombre d’heures sur le bulletin pour la perte de gain et la compensation de la perte de gain est supérieur au nombre d’heures perdues affiché lors de la saisie du salaire.

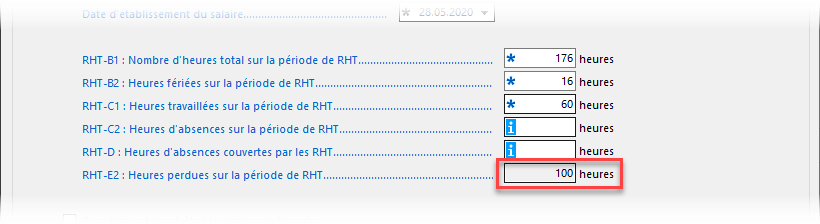

Dans cet exemple, la période de RHT de 176 heures compte 2 jours fériés, soit 16 heures et l’employé effectue 60 heures pendant la période.

A la saisie du salaire, :

Dans le cas d’un salaire horaire, le nombre d’heures perdues est calculé sous la forme

heures dues – heures fériées – heures travaillées

soit

176 – 16 – 60 = 100 heures perdues

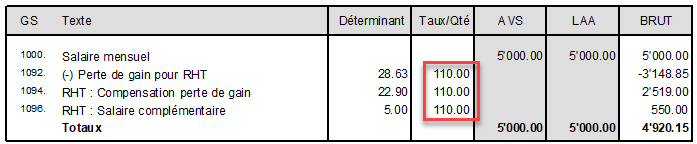

Dans le cas d’un salaire mensuel les heures perdues doivent être rapportées aux heures d’un mois complet pour déterminer la perte de gain mensualisée, soit

176 – 16 – 60 = 100 heures perdues

100 * 176 / 160 = 110 heures pour la perte de gain

Cette proportion peut être traduite en % sous la forme

100 x 100 / 160 = 62.5%

176 x 62.5% = 110

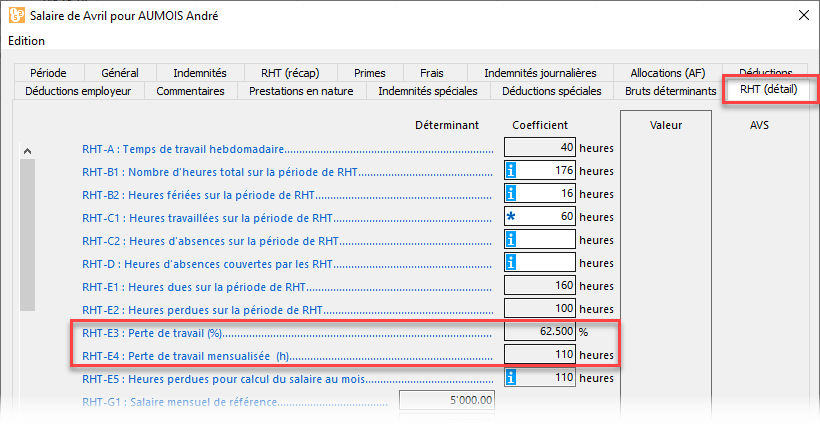

Cette information est présentée dans les rubriques RHT-E3 et RHT-E4 dans l’onglet RHT (détail) du salaire.

29 mai 2020