Die Anzahl der Ausfallstunden wird wie folgt berechnet:

Anzahl Stunden (SOLL) – Feiertagsstunden – geleistete Stunden = Ausfallstunden

Wenn die KAE-Periode keine Feiertagsstunden enthält, ist die Anzahl der Stunden, die auf der Lohnabrechnung für den Verdienstausfall und den Verdienstausfallausgleich angegeben werden, immer identisch mit der Anzahl der Ausfallstunden, die bei der Lohnerfassung angezeigt werden.

Wenn die KAE-Periode Feiertagsstunden enthält, ist für einen Stundenlöhner die Anzahl der Stunden auf der Lohnabrechnung für den Verdienstausfall und den Verdienstausfallausgleich identisch wie die Anzahl der Ausfallstunden, die bei der Lohnerfassung angezeigt werden. Für den Monatslöhner ist die Anzahl der Stunden auf der Lohnabrechnung für den Verdienstausfall und den Verdienstausfallausgleich grösser als die Anzahl der Ausfallstunden, welche in der Lohnerfassung angezeigt werden.

In diesem Beispiel zählt der KAE-Zeitraum 176 Stunden und 2 Feiertage, d.h. 16 und der Arbeitnehmer leistet noch 60 Stunden Arbeit.

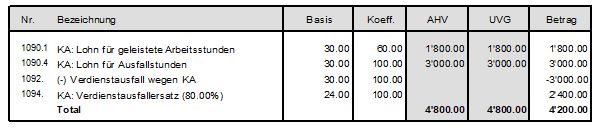

Dies sieht in der Lohnverarbeitung wie folgt aus:

Bei einem Stundenlohn wird die Anzahl der ausgefallenen Stunden berechnet als Anzahl Stunden (SOLL) – Feiertagsstunden – gearbeitete Stunden

d.h. 176 – 16 – 60 = 100 Ausfallstunden

Bei einem Monatslohn müssen die ausgefallenen Stunden auf die Stunden eines vollen Monats hochgerechnet werden, um den monatlichen Verdienstausfall zu ermitteln

d.h. 176 – 16 – 60 = 100 Ausfallstunden

100 * 176 / 160 = 110 Stunden für den Verdienstausfall

Dieser Anteil kann wie folgt in % übersetzt werden:

100 x 100 / 160 = 62.5%

176 x 62.5% = 110 Stunden für den Verdienstausfall

Diese Information finden Sie unter KA-E3 und KA-E4 in der Lasche KA (Details) der Lohnverarbeitung.

05 Januar 2022