5.4Rubriques de type Indemnités

- Report de mois en mois : les valeurs modifiées (Déterminant, Coefficient, Valeur) lors de la saisie du salaire d’un mois sont reportées telles que modifiées le mois suivant.

- Déterminant reporté : seul le Déterminant introduit lors de la saisie du salaire d’un mois est reporté dans le salaire suivant.

- Négatif : lorsqu’une indemnité est négative, elle vient diminuer les bases auxquelles elle est affectée, ce qu’une déduction ne peut pas faire (voir Cette indemnité est déterminante pour ci-dessous).

- Cette indemnité est déterminante pour : les bases totalisent les montants pour le calcul des déductions et retenues. Les cases à cocher indiquent si la rubrique sélectionnée doit être ajoutée à la base mentionnée. Par exemple, si la coche 9010 Base AVS est activée, la valeur sera ajoutée au montant total soumis à la retenue AVS. Si l’indemnité porte l’attribut Négatif décrit ci-dessus, le montant sera déduit des bases cochées.

La liste des bases donnée ici peut varier, d’une part si l’utilisateur a modifié le nom des bases, d’autre part si de nouvelles bases ont été ajoutées. Les noms des bases sont auto-explicatifs, nous ne mentionnons ici que les particularités.

L’affection à une base dont le nom est en gras ne peut pas être modifiée si la rubrique contient une valeur. Il est donc essentiel de paramétrer les rubriques avant de faire des salaires. Il est vivement recommandé d’imprimer le document Swissdec Genres de salaire pour vérifier l’affectation des rubriques aux différentes bases (§15.4 Imprimer un document).

Les 3 fanions 5000, 6500 et 6600 sont liés les uns aux autres et concernent tous les montants qui sont effectivement versés avec le salaire. Le fanion 6500 induit le fanion 6600, et le fanion 5000 induit les fanions 6500 et 6600. Ces fanions permettent de différencier la nature des montants, et influent sur leur emplacement dans le bulletin de salaire (voir la note ci-dessous).

- 5000 Salaire brut : identifie les éléments de salaire pur (salaire, 13e, indemnités vacances, etc. .).

- 6500 Montant net : identifie les éléments liés à la fonction de l’employé dans l’entreprise qui ne sont pas du salaire pur (primes, frais remboursés ou forfaitaires).

- 6600 Montant à verser : identifie les montants hors salaire versés par le biais du salaire (allocations enfants – s’ils ne sont pas payés directement par la CAF, remboursements divers).

Si le fanion 6600 n’est pas activé, le montant est indicatif et n’entre pas dans le calcul du montant versé (par exemple les allocations familiales versées directement à l’employé par la caisse), mais peut figurer sur certains documents. C’est le cas pour les prestations en nature ou autres prestations qui ne sont pas versées en espèces. C’est également le cas pour les montants soumis aux impôts à la source qui ne sont pas versés avec le salaire.

Les présentations Bulletin de salaire fournies avec le modèle de base de Crésus Salaires regroupent les éléments selon leur type.La 1ère zone mentionne tous les éléments de type 5000.La 2e zone mentionne les cotisations et retenues. On obtient le salaire net.La 3e zone comprend tous les éléments de type 6500, mais pas 5000. On obtient le montant net.La 4e zone comprend les éléments de type 6600, mais ni 6500, ni 5000. On obtient alors le montant versé. Les éléments qui n’ont pas le fanion 6600 sont mentionnés sous le montant versé, dans une zone intitulée Montants particuliers.

- 9010 Base AC : par défaut, la base AC est identique à la base AVS. Cette case est cachée, à moins de passer dans le mode spécial qui dissocie la base AC de la base AVS (§14.2 Définitions)

- Base pour Contribution Professionnelle : par défaut, la base pour la contribution professionnelle est identique à la base AVS. Cette case est cachée, à moins de passer dans le mode spécial qui dissocie cette base de la base AVS (§14.2 Définitions)

L’annonce des salaires à la caisse LPP pour déterminer les retenues LPP fixes se base sur des montants annualisés sur les rubriques marquées LPP.

- LPP : rubrique prévisionnelle : si cette coche est activée, la rubrique est considérée comme du salaire mensuel. Si la rubrique est déterminante pour la Base pour 13e salaire, elle est multipliée par 13 pour être annualisée, sinon par 12.Si cette coche n’est pas activée, la rubrique est considérée comme du salaire horaire. L’annualisation tient compte du nombre d’heures effectué par l’employé dans l’exercice précédent.

- LPP : montant annuel unique : ces rubriques sont considérées comme des primes exceptionnelles et sont ajoutées une seule fois au montant annualisé ci-dessus.

Le montant annuel total soumis à la LPP est proposé dans les données de l’employé sous Montant annuel soumis à la LPP calculé. Le montant transmis à la caisse LPP lors de la demande de cotisation par Swissdec étant le Montant annuel soumis à la LPP déclaré.

- Base pour frais forfaitaires AVS : dans certaines situations, une partie des frais forfaitaires n’est pas soumise à l’AVS. Crésus déduit de la base AVS un pourcentage de cette base pour frais forfaitaires, selon le taux défini dans les données de l’employé (voir §4.10 Divers).

- Base pour allocations : regroupe les montants des allocations pour enfants.

Les allocations enfants sont détaillées lors de la saisie, mais elles figurent sous 1 seul montant total dans les divers décomptes, sous la rubrique 3000 Allocations enfants. Pour créer une nouvelle rubrique qui doit être comprise dans ce total, dupliquez une rubrique allocation enfants existante, puis apportez-y les modifications nécessaires.

- IS : Heures à considérer : dans le cas d’un emploi rémunéré à l’heure et qui a plusieurs employeurs, il faut déterminer le taux d’occupation du mois courant. Ce fanion indique que le nombre d’heures saisi pour cette rubrique sera pris en compte dans l’évaluation du taux d’occupation.

- IS : Indemnité périodique : dans le cadre du calcul de l’impôt à la source, ce montant sera mensualisé/annualisé en fonction du taux d’occupation de l’employé et du nombre de jours de la période.

- Base pour Correction de salaire : en raison d’une absence, la rubrique doit diminuer le salaire calculé. Elle viendra en diminution des bases spécifiées pour la rubrique. Les montants concernés sont cumulés dans la rubrique 2051.(-) Correction de salaire

- Base pour Correction indemnités de tiers : la rubrique est une prestation de tiers, elle viendra en déduction sur les bases spécifiées pour la rubrique. Les montants concernés sont cumulés dans la rubrique 2052.(-) Correction indemnités de tiers.

Voir aussi (-) Correction de salaires et (-) Correction prestation d’assurance (§4.13.5 Indemnités journalières).

Les corrections de salaire accident / maladie sont détaillées lors de la saisie, mais sont regroupées sous une rubrique Correction de salaires unique lors de l’impression de documents.

- Raison (ne s’applique que si vous avez entré un n° de client Meroba : précisez ici quelle est la raison de travail des diverses rubriques.

Onglet Calculs

Les calculs des rubriques modèles ne sont pas éditables. Pour obtenir des informations concernant les calculs des rubriques, consultez le §7 Comptabilisation des rubriques.

Si nécessaire, vous pouvez modifier le n° et le libellé qui s’affichent dans les dialogues de saisie pour le Déterminant (Paramètre) et le Coefficient (Quantité, Taux) de chaque rubrique.

À propos des indemnités vacances et jours fériés

Selon que les indemnités vacances doivent être calculées en tenant compte des indemnités pour jours fériés ou qu’à l’inverse les indemnités pour jours fériés doivent être calculées sur les indemnités vacances, il faut ajuster la Base pour jours fériés pour la rubrique Indemnités vacances (%) et la Base pour vacances pour la rubrique Indemnités jours fériés (%). Par défaut, le modèle propose le calcul des vacances sur les jours fériés.

À propos des participations facultatives

Lorsque l’employeur paie les primes d’assurances ou autres charges dues par l’employé, cette participation facultative de l’employeur est soumise aux impôts et, selon le cas, aux charges sociales. Ceci peut être géré de 2 manières distinctes :

- Le montant de la participation est ajouté à toutes les bases, y compris le montant brut total, puis le montant de la participation est déduit sous forme de retenue.

- Le montant de la participation est ajouté aux bases concernées, mais ne fait pas partie du montant brut total. Il n’y a donc pas lieu de le déduire sous forme de retenue.

Les rubriques modèles de participation facultative sont gérées par défaut selon la première méthode, et sont retenues automatiquement dans les déductions.

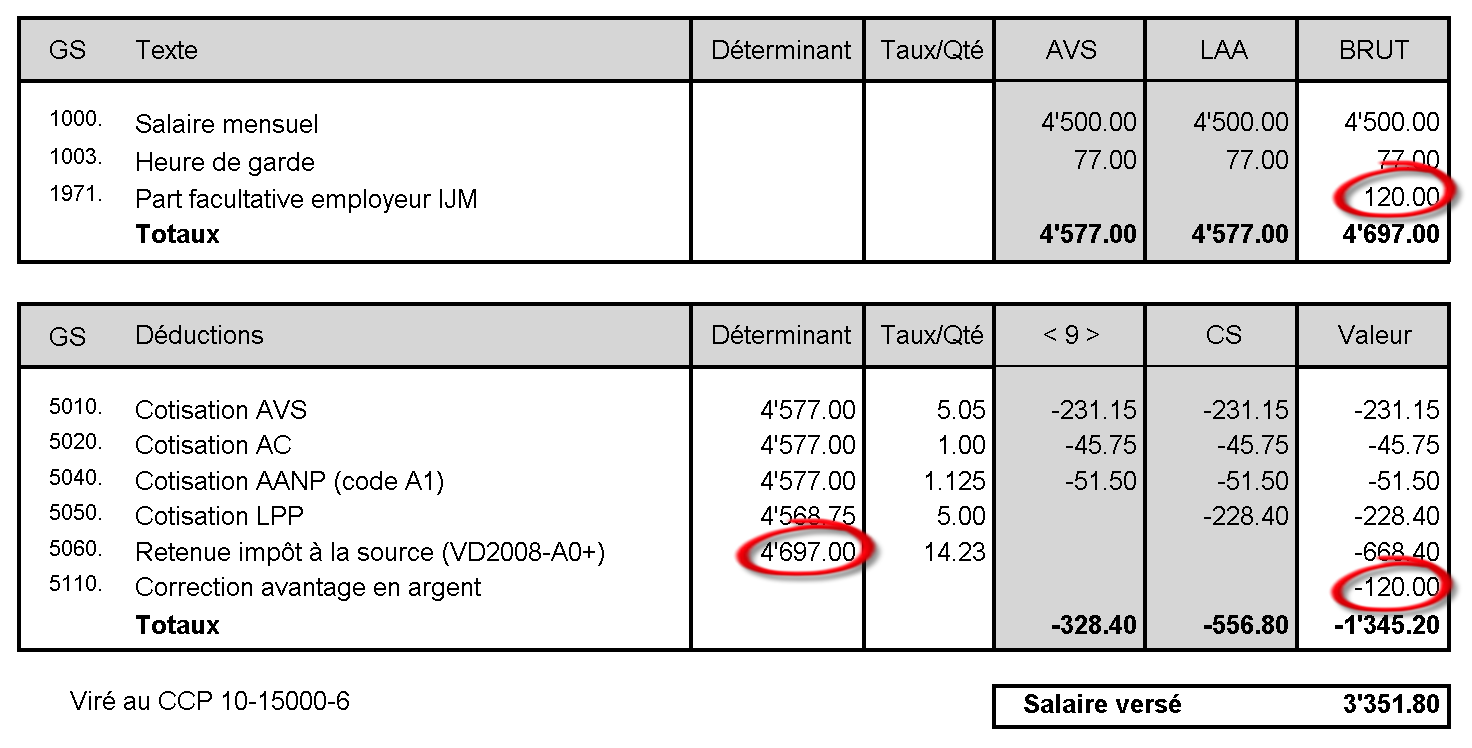

Dans cet exemple, la Participation facultative employeur IJM est soumise aux impôts. Elle est ajoutée au montant total et à la base impôts, puis elle est déduite.

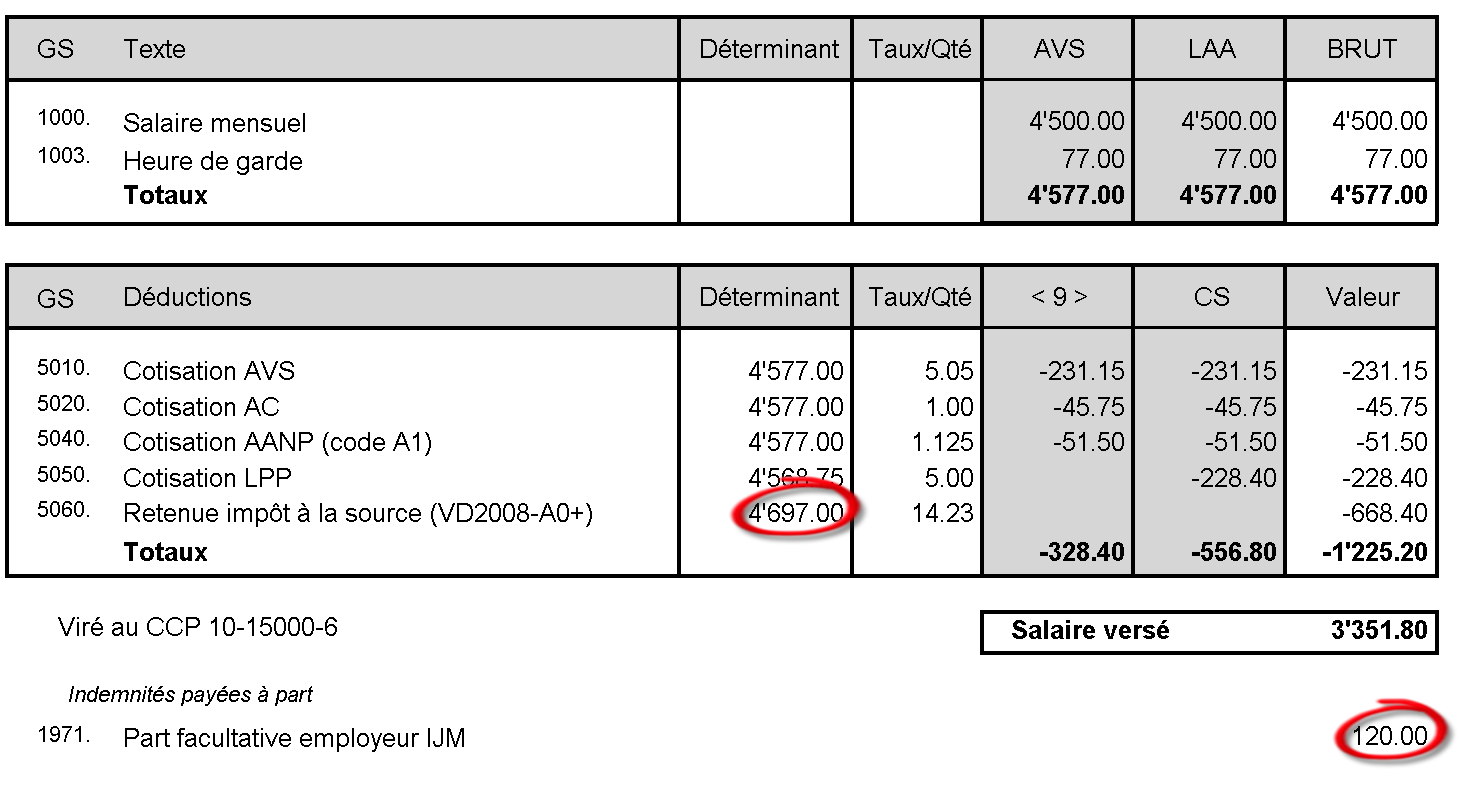

Si l’on modifie la définition de la rubrique pour qu’elle ne soit plus liée au montant versé, elle est considérée hors salaire et il n’y a pas lieu de le retenir sur le salaire versé. Dans cet exemple, la même Participation facultative employeur IJM est prise en compte hors salaire. Elle est tout de même incluse dans la base impôt.

Ceci fonctionne pour les rubriques modèles ci-dessous. Si vous ajoutez une indemnité personnalisée, il faut créer vous-même la rubrique de correction.

Les avantages en nature peuvent eux aussi être gérés selon les 2 méthodes décrites ci-dessus.

Dans le modèle, les indemnités suivantes sont traitées automatiquement selon qu’elles sont affectées à la base 6600 ou non :

- Utilisation privée du véhicule d’entreprise, Options de collaborateurs et Actions de collaborateurs sont retenues dans la déduction Correction avantage en argent.

- Part facultative employeur complément LAA est retenue dans la déduction Correction avantage en argent LAA.

- Part facultative employeur IJM est retenue dans la déduction Correction avantage en argent IJM.

- Part facultative employeur LPP est retenue dans la déduction Compensation cotis. LPP employeur.

- Part facultative employeur rachat LPP est retenue dans la déduction Compensation rachat LPP.

- Les avantages Logement gratuit, Repas gratuit et Réduction loyer logement locatif sont gérés selon la première méthode, et se retrouve dans la déduction Correction prestations en nature.

A propos de l’utilisation privée du véhicule d’entreprise

Lorsqu’un employé bénéficie d’un véhicule d’entreprise pour ses besoins privé, c’est une prestation en nature soumise aux charges sociales et impôts à la source. Elle est régie comme décrit au §4.8 Certificat

Le montant soumis aux charges est traité dans le champ Utilisation privée du véhicule d’entreprise.

La rubrique Mise à disposition du véhicule d’entreprise lui est liée mais ne figure pas dans le bulletin de salaire et autres décomptes ; elle sert uniquement à la comptabilisation de la diminution de la charge et de la TVA.