4.3Les diverses assurances

Pour toutes les caisses, il faut saisir les coordonnées de l’assureur ainsi que les numéros de police et de client. Nous ne décrirons donc ci-dessous que les singularités propres à chaque assurance.

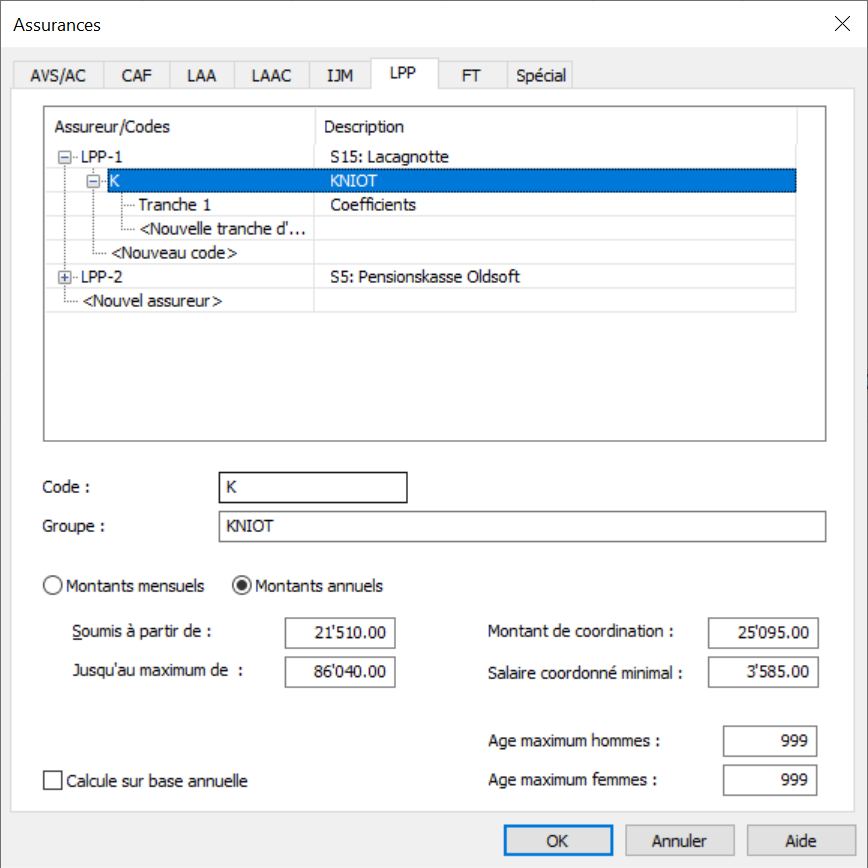

4.3.1Onglet LPP Le second pilier est destiné à compléter la rente AVS qu’on touche à la retraite. C’est pourquoi la prime n’est pas calculée sur la base AVS, mais sur un montant communément appelé salaire coordonné.

La plupart des caisses communiquent le montant des primes à prélever sur la base d’un salaire annuel approximatif annoncé en début d’année. La prime fixe à prélever est entrée directement dans l’onglet Assurances §5.1.6 Assurances des données de l’employé. Dans ce cas, il n’est pas nécessaire de remplir les champs permettant de calculer le salaire coordonné.

Lorsque la caisse communique les taux de cotisation, il faut définir le salaire coordonné qui est le montant sur lequel la prime sera retenue.

Définir le salaire coordonné

La prime LPP n’est prélevée que sur le salaire coordonné. Le salaire soumis est la part de salaire AVS comprise entre un seuil et un montant maximum. Le salaire coordonné se définit en déduisant le montant de coordination du salaire soumis.

Si le montant calculé est inférieur au salaire coordonné minimal, la prime est calculée sur le salaire coordonné minimal :

- Soumis à partir de : seuil au-dessous duquel l’employé n’est pas astreint à la LPP

- Jusqu’au maximum de : plafond du montant soumis à la LPP

- Montant de coordination : montant à déduire du montant soumis à la LPP

- Salaire coordonné minimal : montant minimum soumis à cotisation

- Âge maximum hommes/femmes : âge limite de l’assujettissement

Les montants ci-dessus sont les valeurs imposées par la Confédération pour 2019.

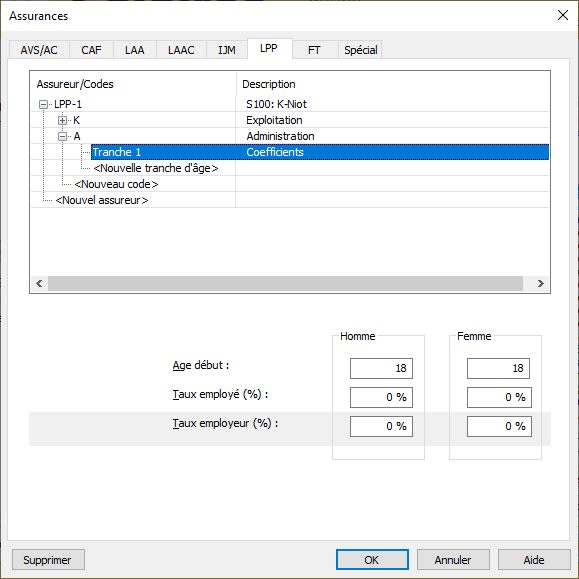

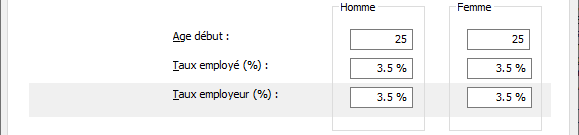

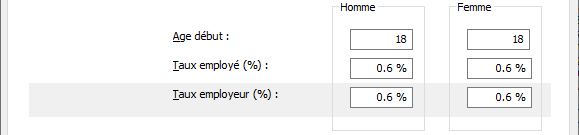

Tranches d’âge

La prime LPP est prélevée chez tous les collaborateurs, habituellement dès 18 ans et jusqu’à l’âge de la retraite.

Lorsqu’on crée un nouveau code, il faut saisir l’âge maximum au-delà duquel on ne prélève plus de cotisations, en principe l’âge de la retraite.

Crésus propose d’office une 1ère tranche d’âge dont l’âge de début est 18 ans.

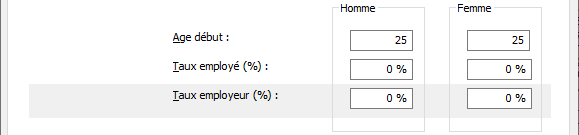

On utilise ensuite Nouvelle tranche d’âge pour ajouter 4 tranches d’âge, de 25 à 34 ans, 35 à 44 ans, 45 à 54 ans, 55 à l’âge de la retraite, en spécifiant uniquement l’âge de début de la tranche.

L’employé sera automatiquement rattaché à la tranche d’âge correspondante en début d’année.

Taux

Pour chaque tranche d’âge, les taux sont définis pour la part employé et la part employeur.

Les jeunes de moins de 25 ans ne paient pas de cotisations de prévoyance, mais uniquement une prime de risque, le taux est alors très bas.

La part de prime supportée par l’employeur doit être au moins égale à la part employé.

Il est possible qu’une caisse ne traite pas les 5 tranches d’âge ou ne calcule pas le salaire coordonné comme ci-dessus, par exemple pour prendre un taux identique pour tous les employés, dès le 1er franc de salaire soumis. Certaines caisses pratiquent une 6e tranche d’âge pour les employés qui travaillent au-delà de l’âge de la retraite.

Le second pilier est destiné à compléter la rente AVS qu’on touche à la retraite. C’est pourquoi la prime n’est pas calculée sur la base AVS, mais sur un montant communément appelé salaire coordonné.

La plupart des caisses communiquent le montant des primes à prélever sur la base d’un salaire annuel approximatif annoncé en début d’année. La prime fixe à prélever est entrée directement dans l’onglet Assurances §5.1.6 Assurances des données de l’employé. Dans ce cas, il n’est pas nécessaire de remplir les champs permettant de calculer le salaire coordonné.

Lorsque la caisse communique les taux de cotisation, il faut définir le salaire coordonné qui est le montant sur lequel la prime sera retenue.

Définir le salaire coordonné

La prime LPP n’est prélevée que sur le salaire coordonné. Le salaire soumis est la part de salaire AVS comprise entre un seuil et un montant maximum. Le salaire coordonné se définit en déduisant le montant de coordination du salaire soumis.

Si le montant calculé est inférieur au salaire coordonné minimal, la prime est calculée sur le salaire coordonné minimal :

- Soumis à partir de : seuil au-dessous duquel l’employé n’est pas astreint à la LPP

- Jusqu’au maximum de : plafond du montant soumis à la LPP

- Montant de coordination : montant à déduire du montant soumis à la LPP

- Salaire coordonné minimal : montant minimum soumis à cotisation

- Âge maximum hommes/femmes : âge limite de l’assujettissement

Les montants ci-dessus sont les valeurs imposées par la Confédération pour 2019.

Tranches d’âge

La prime LPP est prélevée chez tous les collaborateurs, habituellement dès 18 ans et jusqu’à l’âge de la retraite.

Lorsqu’on crée un nouveau code, il faut saisir l’âge maximum au-delà duquel on ne prélève plus de cotisations, en principe l’âge de la retraite.

Crésus propose d’office une 1ère tranche d’âge dont l’âge de début est 18 ans.

On utilise ensuite Nouvelle tranche d’âge pour ajouter 4 tranches d’âge, de 25 à 34 ans, 35 à 44 ans, 45 à 54 ans, 55 à l’âge de la retraite, en spécifiant uniquement l’âge de début de la tranche.

L’employé sera automatiquement rattaché à la tranche d’âge correspondante en début d’année.

Taux

Pour chaque tranche d’âge, les taux sont définis pour la part employé et la part employeur.

Les jeunes de moins de 25 ans ne paient pas de cotisations de prévoyance, mais uniquement une prime de risque, le taux est alors très bas.

La part de prime supportée par l’employeur doit être au moins égale à la part employé.

Il est possible qu’une caisse ne traite pas les 5 tranches d’âge ou ne calcule pas le salaire coordonné comme ci-dessus, par exemple pour prendre un taux identique pour tous les employés, dès le 1er franc de salaire soumis. Certaines caisses pratiquent une 6e tranche d’âge pour les employés qui travaillent au-delà de l’âge de la retraite.

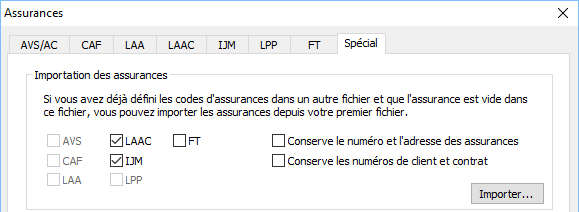

4.3.2Onglet Spécial Cet onglet permet de reprendre des définitions d’assurances depuis un autre fichier ou de traiter des données ‘en masse’, sans avoir à passer dans les données de chaque employé.

Importer des définitions d’assurance

Pour importer les définitions d’assurance, il faut cocher le genre d’assurance à importer, en conservant les numéros ou non :

Cliquez sur le bouton Importer pour sélectionner le fichier Crésus Salaires duquel vous voulez reprendre les définitions d’assurances.

Vous ne pouvez importer que les données d’une assurance qui n’a pas encore de définition dans votre application courante.

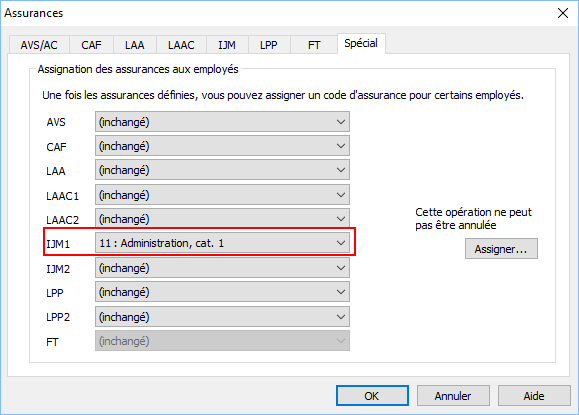

Assigner les assurances aux employés

L’assignation des assurances aux employés peut être faite en masse. Dans cet exemple, nous allons assigner l’IJM, Exploitation cat. 1 à plusieurs employés.

Après avoir sélectionné l’assurance, un clic sur le bouton Assigner affiche la liste des employés. Il suffit d’y sélectionner les employés concernés et de cliquer sur OK.

Cliquez sur l’en-tête d’une colonne pour classer les employés selon la colonne choisie.

L’assurance choisie remplace l’assurance actuellement définie. La nouvelle assurance s’appliquera dès le prochain salaire calculé, la modification n’a pas d’effet rétroactif.

Attention : cette opération est irréversible.

Cet onglet permet de reprendre des définitions d’assurances depuis un autre fichier ou de traiter des données ‘en masse’, sans avoir à passer dans les données de chaque employé.

Importer des définitions d’assurance

Pour importer les définitions d’assurance, il faut cocher le genre d’assurance à importer, en conservant les numéros ou non :

Cliquez sur le bouton Importer pour sélectionner le fichier Crésus Salaires duquel vous voulez reprendre les définitions d’assurances.

Vous ne pouvez importer que les données d’une assurance qui n’a pas encore de définition dans votre application courante.

Assigner les assurances aux employés

L’assignation des assurances aux employés peut être faite en masse. Dans cet exemple, nous allons assigner l’IJM, Exploitation cat. 1 à plusieurs employés.

Après avoir sélectionné l’assurance, un clic sur le bouton Assigner affiche la liste des employés. Il suffit d’y sélectionner les employés concernés et de cliquer sur OK.

Cliquez sur l’en-tête d’une colonne pour classer les employés selon la colonne choisie.

L’assurance choisie remplace l’assurance actuellement définie. La nouvelle assurance s’appliquera dès le prochain salaire calculé, la modification n’a pas d’effet rétroactif.

Attention : cette opération est irréversible.