5.3Les encaissements excédentaires

Il peut arriver qu’un client paie un montant supérieur au solde dû d’une facture émise. S’il s’agit d’une facture QR et que vous procédez via un fichier Camt.054, la ligne de ce paiement apparaît en rouge : cochez la case Action pour que ce paiement excédentaire apparaisse dans le tableau des encaissements (onglet Finances) de la fiche en question (sans acquitter la facture). Il vous faut alors choisir comment vous souhaitez traiter cet excédent.

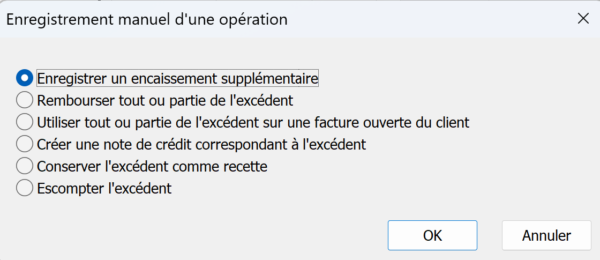

De même, si vous enregistrez manuellement un encaissement excédentaire (via le bouton Enregistrer une opération), Crésus vous demandera comment vous souhaitez traiter cet excédent.

Dans un cas comme dans l’autre, vous vous trouvez alors devant ce dialogue :

Rembourser tout ou partie de l’excédent

En cochant cette case, un dialogue s’ouvre dans lequel Crésus vous propose automatiquement le montant remboursé (en négatif), la date du traitement et le compte à imputer dans Crésus Comptabilité. Si vous validez, la facture sera alors considérée comme acquittée.

Vous pouvez également choisir de ne rembourser au client qu’une partie de l’excédent. Pour ce faire, modifier simplement le montant proposé dans le dialogue (toujours en négatif). Une case apparaît alors, vous proposant de conserver l’excédent (la différence entre l’excédent payé par le client et le montant remboursé). Si vous le conserver, il sera alors traité, en négatif, comme un escompte accordé, et la facture sera considérée comme acquittée. Si vous ne le conservez pas, la facture ne sera pas acquittée et ce nouvel excédent devra être lui aussi être traité selon votre choix.

Utiliser tout ou partie de l’excédent sur une facture ouverte du client

En cochant cette case, un dialogue s’ouvre, vous proposant de choisir la facture du client (s’il y en a) sur laquelle effectuer ce transfert, la date du traitement et le compte à imputer dans Crésus Comptabilité. Après validation, un nouveau dialogue vous indique si ce transfert d’excédent a permis d’acquitter l’une ou l’autre des deux factures concernées. Cette opération apparaît dans le tableau des encaissements (onglet Finances) des deux factures.

Créer une note de crédit correspondant à l’excédent

En cochant cette case, Crésus bascule automatiquement dans l’écran de saisie de la base des Factures émises, vous proposant une fiche pré-saisie dont le montant total est l’excédent en négatif. La ligne de l’article (onglet Détails) ne doit pas contenir de code TVA, et le compte de débit proposé (onglet Finances) est généralement le 1105 Notes de crédit émises. La désignation de l’article est générée par Crésus sous la forme « Note de crédit pour encaissement excédentaire – Liée à la facture no XXXX« . Bien sûr, ce libellé peut être modifié manuellement.

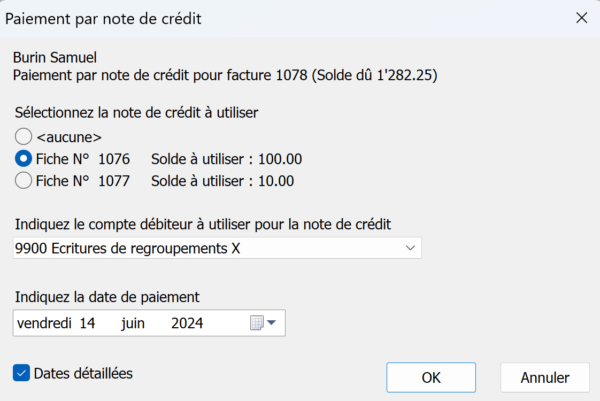

Lorsque vous créerez une nouvelle facture pour ce client, Crésus vous indiquera qu’une ou plusieurs notes de crédit sont ouvertes à son nom. En cliquant sur Enregistrer une opération (onglet Finances), l’option Utiliser une note de crédit vous sera proposées. En sélectionnant cette option, le dialogue suivant vous demandera de choisir la note de crédit à utiliser (s’il y en a plusieurs) :

Le dialogue suivant vous indiquera si la note de crédit a été entièrement utilisée (et dès lors est considérée comme acquittée – NX dans la colonne État) ou si elle a permis d’acquitter la facture en question mais présente toujours un solde. Cette opération apparaîtra dans le tableau des encaissements (onglet Finances) des deux fiches concernées.

Conserver l’excédent comme recette

ESCOMPTE : Enregistrer l’opération et passer un escompte négatif comme décrit au § Crésus Facturation, ce qui acquitte la facture, puis traiter le remboursement en comptabilité.

ESCOMPTE :Enregistrer l’opération et imputer l’escompte à un autre compte comme décrit au § Crésus Facturation, ce qui acquitte la facture.

L’encaissement concerne une facture acquittée

Lorsqu’un client effectue un versement sur une facture acquittée, vous pouvez utiliser le bouton Enregistrer un encaissement pour y enregistrer le mouvement, puis utiliser à nouveau le bouton Enregistrer un encaissement pour passer le remboursement au compte de liquidité ou l’imputer au compte de passage. Il faut saisir un montant négatif. Si nécessaire, créez une note de crédit comme ci-dessus.

Si le versement excédentaire du client a été fait en utilisant un BVR/code QR, le mécanisme signale le dépassement par une ligne rouge et par défaut ne propose pas de l’encaisser, mais vous pouvez forcer l’action comme décrit au § Crésus Facturation. L’encaissement est enregistré dans le tableau des mouvements de l’onglet Finances de la facture. L’excédent peut alors être traité manuellement selon que la facture a été acquittée ou non, comme décrit ci-dessus.

S’il existe une note de crédit ouverte pour le débiteur concerné, Crésus permet de l’utiliser comme encaissement sur la facture courante. Pour plus de détails, consultez le §5.4 Les notes de crédit.

Si la facture a déjà été acquittée, Crésus propose d’enregistrer un encaissement supplémentaire. Pour plus de détails, consultez le §5.3 Les encaissements excédentaires.