3.4.5Écritures avec TVA

Lorsqu’une entreprise est soumise à la TVA, elle doit établir un décompte et s’acquitter de la TVA auprès de l’AFC. Il existe plusieurs méthodes de décompte. Dans cet exemple, nous allons traiter la méthode ordinaire, soit le décompte de TVA effective, selon les contre-prestations convenues.

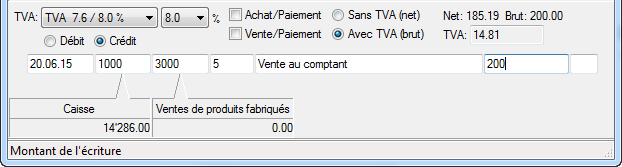

- Préparez cette écriture pour une vente au comptant d’un produit à 200.- TTC

- Dès que vous spécifiez le compte 3000, le champ TVA se complète automatiquement.

- Validez l’écriture :

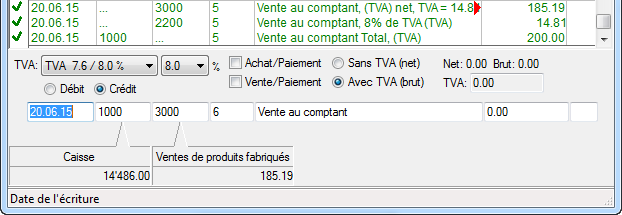

- Crésus évalue la TVA et passe une écriture de 3 lignes, avec le montant net (hors taxes), le montant de TVA et le montant brut (TVA incluse).

- Une écriture avec TVA peut être modifiée ou supprimée de la même manière qu’une écriture ordinaire.

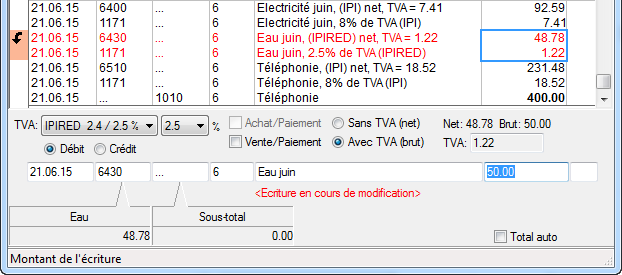

Chaque ligne d’une écriture multiple peut être soumise à la TVA. Dans cet exemple, nous avons payé des charges soumises à différents taux :

- Si on clique sur une des lignes, on voit que chaque charge se compose de 2 lignes :

- Ici, le montant brut de 50.– se compose 48.78 net et de 1.22 de TVA au taux réduit.

C’est le code qui s’affiche dans le champ TVA qui permet à Crésus d’appliquer le taux normal ou réduit, et d’affecter les montants correctement dans le décompte de TVA.

Il convient de distinguer la TVA due lors de ventes aux clients et la TVA à récupérer lors de l’achat de matières et prestations.

Pour la TVA facturée au client lors d’une vente, qui est due à l’AFC, les codes principaux sont :

- TVA pour le taux normal

- TVARED pour le taux réduit

Pour la TVA à récupérer, appelée aussi Impôt Préalable, que vous récupérez de l’AFC lors d’un achat, il faut encore distinguer l’impôt préalable sur l’acquisition de matières et de prestations de service de l’impôt préalable sur les investissements et autres charges d’exploitation.

Pour l’impôt sur l’acquisition de matières, les codes principaux sont :

- IPM pour le taux normal

- IPMRED pour le taux réduit

Pour l’impôt sur les investissements, les codes principaux sont :

- IPI pour le taux normal

- IPIRED pour le taux réduit

Consultez le §7 La gestion de la TVA pour plus de détails concernant la gestion de la TVA.