20.2Création des codes de répartition

Si un montant ne peut pas être imputé directement à l’un ou l’autre des projets, comme par exemple une facture de téléphone, on parle de charges indirectes ou de produits indirects. Ces montants peuvent être répartis entre les différents projets grâce aux codes de répartition.

Un code de répartition est semblable à un centre d’analyse, sauf qu’il permet de répartir le montant dans plusieurs centres d’analyse selon la clé de répartition que vous définissez. Cette clé détermine les proportions de la répartition du montant dans les différents centres d’analyse.

La proportion peut être exprimée en parts ou en pourcents; dans le dernier cas le total des parts doit obligatoirement être égal à 100.

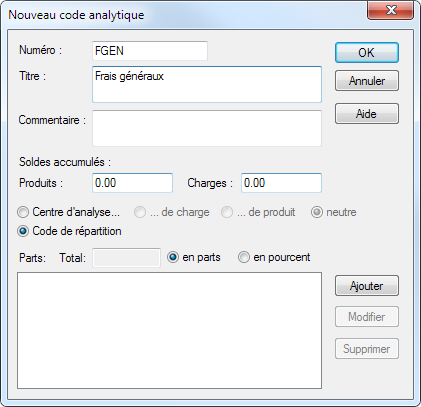

- Exécutez la commande Options – Codes analytiques.

- Cliquez sur le bouton Ajouter.

- Complétez le numéro et le titre du nouveau code.

- Activez l’option Code de répartition :

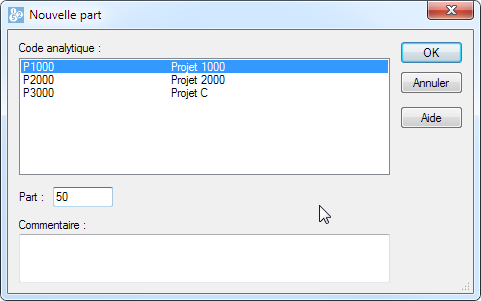

- Cliquez sur le bouton Ajouter.

- Sélectionnez le premier centre d’analyse.

- Complétez la part (50).

- Cliquez sur OK.

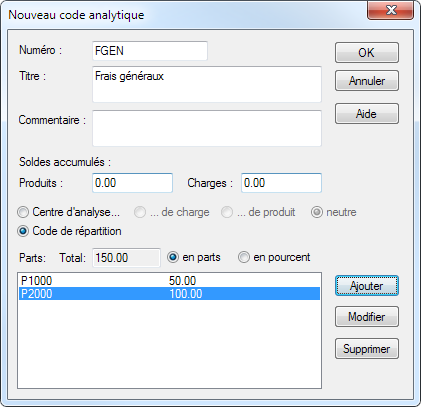

- Répétez les opérations pour le 2ème centre d’analyse, en fixant la part à 100.

- Le code est défini ainsi :

Exemple (fichier Analyse2)

Les frais généraux doivent être répartis entre nos 2 centres d’analyse P1000 et P2000, à raison de 50 parts au projet P1000 et 100 parts au projet P2000.

Dans le fichier Analyse2, nous avons défini un code de répartition FGEN qui fait cette répartition.

Voici l’écriture pour une facture téléphonique de 30.00 :

| Débit | Crédit | Pce. | Libellé | Montant | Analyt. |

| 6510 | 1000 | 9 | Téléphone |

30 |

FGEN |

Les 30 francs seront répartis selon la clé, soit 50 parts imputées à P1000 et 100 parts imputées à P2000 :

- Fraction imputée à P1000 : (30.00 × 50.00) ÷ 150.00 = 10.00

- Fraction imputée à P2000 : (30.00 × 100.00) ÷ 150.00 = 20.00

Le calcul des totaux des centres d’analyse est fait de la manière suivante :

| P1000 | |||||

| Débit | Crédit | Pce | Libellé | Charges | Produits |

| 1000 | 3200 | 1 | Vente pièces détachées |

100 |

|

| 4200 | 1000 | 4 | Achat outils |

70 |

|

| 1000 | 3400 | 5 | Surveillance chantier |

110 |

|

| 4400 | 1000 | 7 | Sous-traitance bureau |

10 |

|

| 6510 | 1000 | 9 | Téléphone (50 / 150) |

10 |

|

| Totaux |

90 |

210 |

|||

| Résultat P1000 |

120 |

||||

|

210 |

210 |

||||

| P2000 | |||||

| Débit | Crédit | Pce | Libellé | Charges | Produits |

| 1000 | 3200 | 2 | Vente billets |

50 |

|

| 4200 | 1000 | 3 | Achats divers |

60 |

|

| 1000 | 3400 | 6 | Facture chauffeur |

120 |

|

| 4400 | 1000 | 8 | Sous-traitance nettoyages |

120 |

|

| 6510 | 1000 | 9 | Téléphone (100 / 150) |

20 |

|

| Totaux |

200 |

170 |

|||

| Résultat P2000 |

30 |

||||

|

200 |

200 |

||||

En tenant compte de la répartition des frais indirects le projet P1000 présente un bénéfice de 120.00 alors que le projet P2000 est déficitaire de 30.00.

La répartition n’est pas définitive. Si vous modifiez la clé de répartition d’un code de répartition, les montants des écritures existantes qui utilisent ce code seront répartis selon la nouvelle clé.