Dans les versions antérieures à la version 15 de Crésus Salaires, le calcul des cotisations d’assurances se fait sur le cumul des mois jusqu’au mois courant, et en déduisant le cumul des cotisations déjà retenues.

Exemple :

Salaire mensuel soumis : 2144.00

Taux cotisation AVS : 5.3%

| Cotisation calculée | Cotisation retenue | |

| Janvier | 2144 x 5.3% = 113.63, arrondi à 113.65 | 113.65 |

| Février | 2 x 2144 x 5.3% = 227.264, arrondi à 227.25 | 227.25 – 113.65 = 113.60 |

| Mars | 3 x 2144 x 5.3% = 340.896, arrondi à 340.90 | 340.90 – (113.65 + 113.60) = 113.65 |

Les montants pouvaient donc varier de 0.05 entre 2 salaires.

On voit que le montant de l’arrondi de chaque mois est reporté sur le mois suivant.

Dans notre exemple :

| Cotisation retenue | Résidu | |

| Janvier | 2144 x 5.3% = 113.632, arrondi à 113.65 | 113.632 – 113.65 = -0.018 |

| Février | 2144 x 5.3% = 113.632 – 0.018 = 113.604, arrondi à 113.60 |

113.604 – 113.60 = +0.004 |

| Mars | 2144 x 5.3% = 113.632 + 0.004 = 113.636, arrondi à 113.65 |

113.636 – 113.65 = -0.014 |

Avec cette méthode, il était possible d’appliquer le taux de cotisation sur le total annuel soumis et obtenir un montant annuel de cotisation à verser à 0.05 près.

En septembre 2023, Swissdec nous a demandé de corriger notre manière de faire, pour arrondir le montant chaque mois et ignorer le résidu.

Exemple :

Salaire mensuel soumis : 2144.00

Taux AVS : 5.3%

| Cotisation calculée | Cotisation retenue | |

| Janvier | 2144 x 5.3% = 113.632, arrondi à 113.65 | 113.65 |

| Février | 2144 x 5.3% = 113.632, arrondi à 113.65 | 113.65 |

| Mars | 2144 x 5.3% = 113.632, arrondi à 113.65 | 113.65 |

Avec cette méthode, la cotisation ne varie pas d’un mois à l’autre, mais la différence entre le cumul des cotisations et la cotisation calculée sur le total annuel soumis peut valoir jusqu’à 0.025 x 12 = 0.30

Ce changement de méthode s’applique dès le passage à la version 15 de Crésus Salaires.

Au premier salaire calculé après la mise à jour, on reporte la correction de tous les arrondis, et pour toutes les assurances.

Exemple :

Cotisation mensualisée (méthode appliquée dès la version 15) :

2144 x 5.3% = 113.632, arrondi chaque mois à 113.65

Cotisation totale calculée en septembre :

9 x 113.65 = 1022.85

Cotisation annualisée retenue de janvier à août (méthode appliquée avant la version 15) :

Salaire soumis : 8 x 2144 = 17152

Cotisation totale : 17152 x 5.3% = 909.056, arrondi à 909.05

Cotisation à retenir en septembre :

1022.85 – 909.05 = 113.80

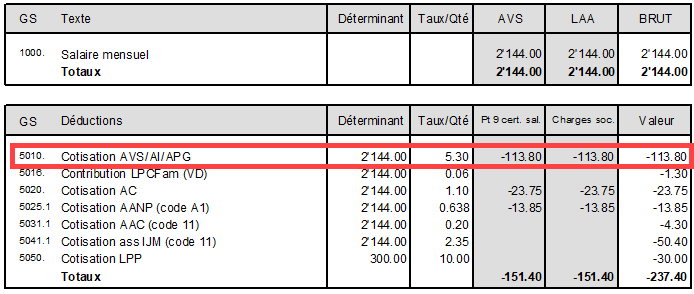

Les fiches de salaire peuvent donc afficher un montant qui ne correspond pas au résultat du calcul :

Crésus Salaires n’affiche plus le Déterminant si cette différence est plus grande que 20 centimes : il n’affiche que la retenue.

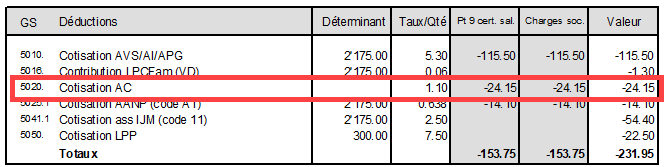

Dans l’exemple ci-dessous, la cotisation AC retenue en septembre inclut le rattrapage des résidus de janvier à août :

Salaire mensuel soumis : 2175.00

Taux cotisation AC : 1.1%

Cotisation totale de janvier à août :

2175 x 8 x 1.1% = 191.40

Cotisation mensuelle :

2175 x 1.1% = 23.925 arrondi à 23.95

Cotisation de septembre :

9 x 23.95 – 191.40 = 215.55 – 191.40 = 24.15

25 septembre 2023