Bis zur Version 15 von Crésus Lohnbuchhaltung erfolgte die Berechnung der Versicherungsbeiträge anhand der kumulierten monatlichen Beiträge bis zum laufenden Monat und unter Abzug der bereits vorgenommenen Abzüge.

Beispiel:

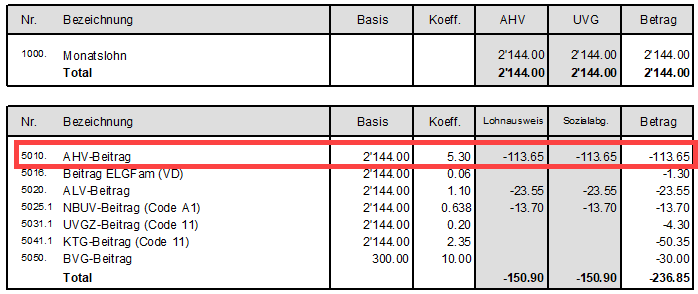

Monatslohn AHV-pflichtig: 2144.00

AHV-Beitragssatz: 5,3 %

| Berechneter Beitrag | Abgezogener Beitrag | |

| Januar | 2144 × 5,3 % = 113.63, gerundet auf 113.65 | 113.65 |

| Februar | 2 × 2144 × 5,3 % = 227.264, gerundet auf 227.25 | 227.25 – 113.65 = 113.60 |

| März | 3 × 2144 × 5,3 % = 340.896, gerundet auf 340.90 | 340.90 – (113.65 + 113.60) = 113.65 |

Zwischen zwei Löhnen können die Beträge also um 0.05 Franken schwanken.

Es ist ersichtlich, dass der Rundungsbetrag der einzelnen Monate auf den Folgemonat übertragen wird.

In unserem Beispiel:

| Abgezogener Beitrag | Rest | |

| Januar | 2144 × 5,3 % = 113.632, gerundet auf 113.65 | 113.632 – 113.65 = –0.018 |

| Februar | 2144 × 5,3 % = 113.632 – 0.018 = 113.604, gerundet auf 113.60 |

113.604 – 113.60 = +0.004 |

| März | 2144 × 5,3 % = 113.632 + 0.004 = 113.636, gerundet auf 113.65 |

113.636 – 113.65 = –0.014 |

Mit dieser Methode war es möglich, den Beitragssatz für das Jahrestotal anzuwenden und einen zu entrichtenden jährlichen Beitragsbetrag zu erhalten, der auf 0.05 Franken genau war.

Im September 2023 hat Swissdec von uns verlangt, dieses Vorgehen zu ändern und jeden Monat eine Rundung vorzunehmen und den Restbetrag zu ignorieren.

Beispiel:

Monatslohn AHV-pflichtig: 2144.00

AHV-Satz: 5,3 %

| Berechneter Beitrag | Abgezogener Beitrag | |

| Januar | 2144 × 5,3 % = 113.632, gerundet auf 113.65 | 113.65 |

| Februar | 2144 × 5,3 % = 113.632, gerundet auf 113.65 | 113.65 |

| März | 2144 × 5,3 % = 113.632, gerundet auf 113.65 | 113.65 |

Mit dieser Methode schwankt der Beitrag über die Monate zwar nicht, aber die Differenz zwischen den kumulierten Beiträgen und dem Beitrag, der auf dem Jahrestotal berechnet wird, kann bis zu 0.025 × 12 = 0.30 Franken betragen.

Diese neue Methode wird ab dem Wechsel auf die Version 15 von Crésus Lohnbuchhaltung angewandt.

Bei der Berechnung des ersten Lohnes nach dem Update wird die Korrektur aller Rundungen und für alle Versicherungen übertragen.

Beispiel:

Monatlich berechneter Beitrag (Methode ab der Version 15):

2144 × 5,3 % = 113.632, jeden Monat gerundet auf 113.65

Berechneter Gesamtbeitrag im September:

9 × 113.65 = 1022.85

Jährlicher Beitrag, der von Januar bis August abgezogen wurde (Methode vor Version 15):

AHV-pflichtiger Lohn: 8 × 2144 = 17 152

Gesamtbeitrag: 17 152 × 5,3 % = 909.056, gerundet auf 909.05

Abzuziehender Beitrag im September:

1022.85 – 909.05 = 113.80

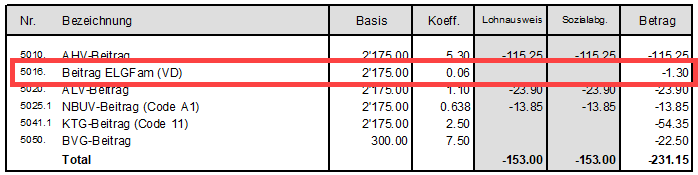

Auf den Lohnabrechnungen kann also ein Beitrag angezeigt werden, der nicht dem Ergebnis der Berechnung entspricht:

Wenn die Differenz über 20 Rappen beträgt, zeigt Crésus Lohnbuchhaltung nicht mehr die Basis, sondern nur den Abzug an.

Im obigen Beispiel beinhaltet der ALV-Beitrag, der im September abgezogen wurde, die kumulierten Restbeträge von Januar bis August:

Monatslohn AHV-pflichtig: 2175.00

ALV-Beitragssatz: 1,1 %

Gesamtbeitrag von Januar bis August:

2175 × 8 × 1,1 % = 191.40

Monatlicher Beitrag:

2175 × 1,1 % = 23.925, gerundet auf 23.95

Septemberbeitrag:

9 × 23.95 – 191.40 = 215.55 – 191.40 = 24.15

18 Oktober 2023