32.5.4Taux effectif rapporté à la période de travail

Taux pour une période de travail autre qu’un mois

Si la durée de la période est différente d’un mois, le taux d’imposition est calculé en fonction du salaire effectif ramené à une période normale.

Exemples

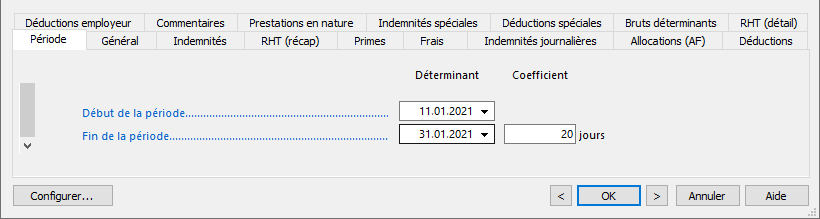

La période de paie est de 20 jours (onglet Période du salaire du mois).

Exemple de salaire mensuel

L’employé touche un salaire mensuel de 6000.-

Le salaire du mois courant est de 6000 / 30 x 20 = 4000

Le taux d’imposition sera basé sur 6000

Exemple de salaire horaire

Si l’employé n’a qu’une activité, le salaire effectif est rapporté à la période entière comme pour le salaire mensuel ci-dessus.

Si l’employé a plusieurs activités, le taux d’occupation sera rapporté à la durée de la période, ce qui se reporte sur le taux d’imposition.

La durée hebdomadaire convenue est fixée à 40h.

Ce qui donne 40 x 12 = 2080h par année,

soit 2080 / 12 = 173.3h par mois.

Ce nombre d’heures est ramené à

173.3 / 30 x 20 = 115.55

pour le calcul du taux d’occupation.

L’employé a travaillé 75h ce mois.

Son taux d’occupation local est calculé à

75 x 100 / 115.55 = 64.9%