28.5.6La paie n'est pas versée 1 fois par mois

Dans le cas particulier d’un salaire versé à une fréquence autre que une fois par mois, il y a lieu de calculer le taux d’imposition sur la base du salaire horaire de base et pas sur le salaire effectif.

Dans l’onglet Impôts à la source des données du collaborateur, sélectionnez le mode adéquat sous Période de paiement du salaire :

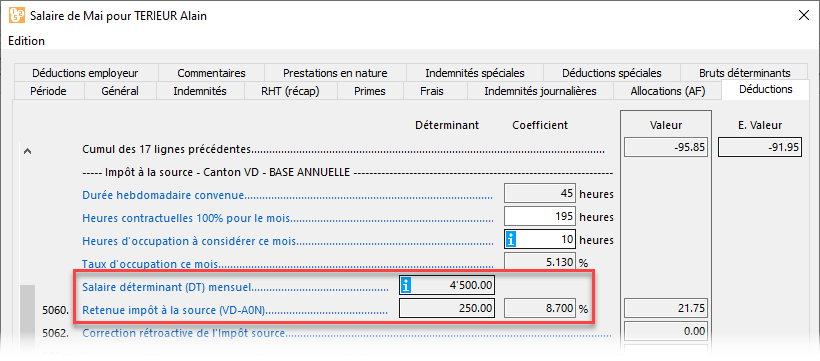

Quel que soit le nombre d’heures payées, le Salaire déterminant (DT) mensuel sera toujours calculé sous la forme

Salaire horaire de base x 180

et le taux d’imposition sera invariable.

Par exemple pour un salaire horaire de 25.-