32.8Imposition des travailleurs frontaliers

Selon l’accord du 11 avril 1983, les travailleurs frontaliers ne paient pas leurs impôts en Suisse, mais en France, si toutes les conditions suivantes sont remplies :

- Le travailleur retourne en règle générale chaque jour à son domicile principal (au minimum 4 jours par semaine de travail pour un taux d’activité à 100%).

- Le temps de trajet entre le domicile principal et le lieu de travail n’est pas supérieur à trois heures aller-retour.

- Le domicile où le travailleur retourne quotidiennement n’est pas une éventuelle résidence secondaire, mais bien son domicile principal.

- Le travailleur a remis l’attestation de résidence fiscale à l’employeur (ceci avant le 1er jour de l’engagement ou avant le 1er janvier de l’année en cours).

Dès que l’une de ces conditions n’est pas remplie, l’employeur a l’obligation de retenir l’impôt à la source.

Note : certains cantons, comme Genève, font exception et n’appliquent pas cet accord. En outre, des cas particulier existent, comme par exemple le travail de droit public. En cas de doute, renseignez-vous auprès de l’administration fiscale de votre canton.

Réglages dans Crésus Salaires

Si l’accord du 11 avril 1983 s’applique à l’un de vos employés, il convient de procéder aux réglages suivants dans Crésus Salaires.

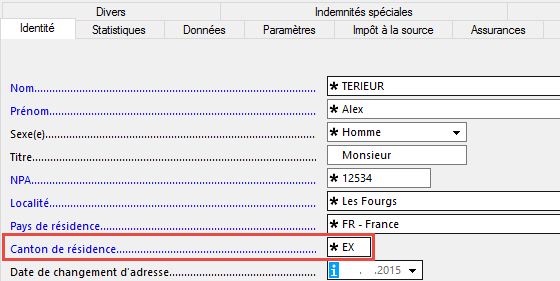

Dans l’onglet Identité des données de l’employé habitant à l’étranger, le Canton de résidence doit être réglé surEX :

Bien que l’employé ne verse pas d’impôt à la source en Suisse, il reste soumis à un régime spécial. Dans l’onglet Impôt à la source, et ce quel que soit son permis de séjour, l’option Soumis à l’impôt à la source doit être cochée.

Le Code d’impôt à la source réglé sur Accord spécial avec la France implique qu’il n’y a pas de retenue d’impôt à la source :

Application d’une correction rétroactive

Si vous avez omis de paramétrer ce mode pour un employé concerné, vous pouvez appliquer le changement rétroactivement en complétant le champ Date de changement de barème IS. Seul le mois peut y être saisi :

Cette information sera alors incluse dans la prochaine transmission siwssdec des décomptes de l’impôt à la source.

Liste des employés frontaliers

L’employeur doit fournir la liste des employés soumis à ce régime spécial à la commune de perception.

Utilisez à cet effet le document modèle 3-9 Liste nominative frontaliers (Accord spécial avec la France) qui produit un document comprenant trois pages :

- La première est destinée au canton.

- La deuxième est destinée à la commune de perception;

- La dernière est pour vos dossiers.

Seuls les employés ayant touché du salaire et dont le code d’impôt est configuré sur Accord spécial avec la France figurent dans cette liste.