32.4.3Calcul de la retenue

Le montant de la retenue est calculé en appliquant le taux déterminé sur la base soumise aux impôts à la source.

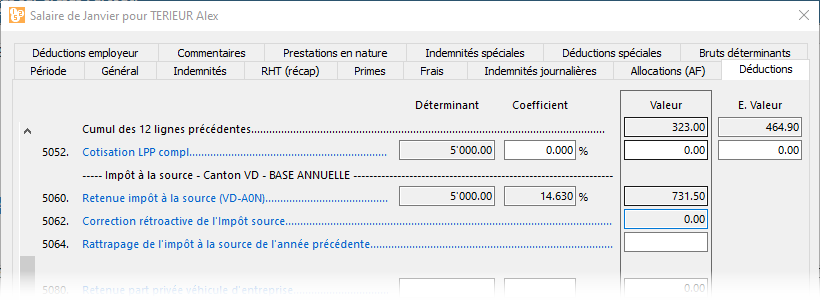

La section consacrée à l’impôt à la source dans l’onglet des déductions du salaire du mois affiche le mode de calcul et la retenue du mois :

Il n’est pas possible de modifier le taux d’imposition, ni le montant de la retenue.

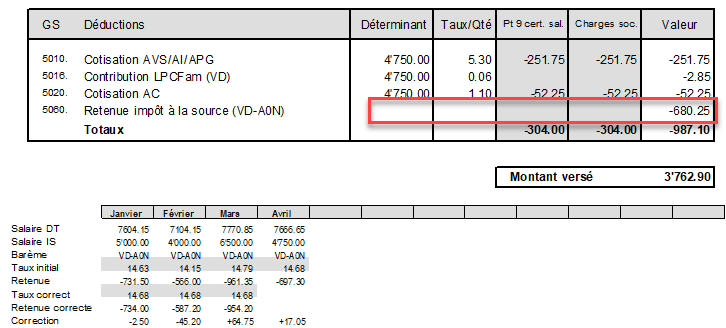

Le bulletin de salaire affiche le montant soumis et le taux d’imposition :

Dans le cas du mode annuel, si le calcul de la retenue du mois en cours implique un changement de taux, le déterminant et le taux sont masqués, on ne voit que le montant de la retenue.

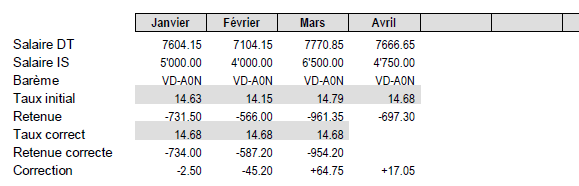

Dans ce cas, le bulletin de salaire masque également le déterminant et le taux, mais fournit un tableau récapitulatif des variations :

Dans cet exemple, le taux annualisé est passé de 14.63 (janvier) à 14.15 ( février) puis 14.79 (mars) et 14.68 (avril).

C’est le taux d’avril qui doit s’appliquer dès janvier, ce qui implique des corrections sur les mois précédents:

La retenue de janvier est trop faible et nécessite un rattrapage de 2.50

La retenue de février est également trop faible et nécessite une retenue supplémentaire de 45.20

La retenue de mars est trop forte et provoque un remboursement de 64.75

La retenue d’avril au taux de 14.68 est également trop élevée et provoque un remboursement de 17.05

Ce tableau peut être caché en modifiant l’option Bulletin de salaire avec tableau IS rétroactif dans l’onglet Réglages 2 de la commande Entreprise > Coefficients (§ Crésus Salaires).