4.8Certificat

Ces réglages sont les mêmes que ceux décrits au § Crésus Salaires à propos de l’onglet Certificat de la commande Entreprise > Coefficients.

L’activation de certaines des rubriques de cet onglet affiche d’autres rubriques liées.

Notions supplémentaires concernant le véhicule d’entreprise:

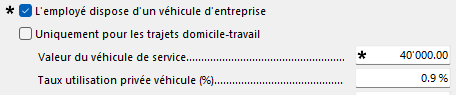

- Le cas échéant, cochez l’option L’employé dispose d’un véhicule d’entreprise pour afficher les champs liés à cette prestation en nature:

- Valeur du véhicule de service : Prix d’achat, équipements spéciaux compris (hors TVA).

- Taux utilisation privée véhicule (%) : depuis le 1er janvier 2022, le taux officiel a été adapté ( de 0.8% à 0.9%) et il n’est plus nécessaire de spécifier la part d’activité externe. Le taux de 0.9% par mois (10.8% par an), comprend les trajets domicile-travail.

- Part de l’employeur au véhicule d’entreprise (%) : si l’autorité fiscale l’accepte, une part calculée en % de la valeur du véhicule peut être considéré comme étant à la charge de l’entreprise et le montant soumis aux charges sociales pour l’employé sera diminué d’autant.

- Retenue pour participation véhicule d’entreprise (%) : Si le collaborateur ou la collaboratrice paie une part des frais du véhicule, le taux peut-être introduit ici.

- Part considérable frais véhicule à charge de l’employé : cochez cette option si l’employé paie les frais pour le véhicule de service. La mention suivante s’imprimera alors sur le certificat de salaire : Part privée pour véhicule d’entreprise à déterminer en procédure de taxation.

Vous trouverez plus de renseignements sur le site de la confédération, notamment dans le Guide d’établissement du certificat de salaire ou dans la FAQ sur le même sujet.