L’introduction, au 1er janvier 2021, des nouvelles directives concernant le calcul de l’impôt à la source conduit à plusieurs changements dans Crésus Salaires.

Désormais, seules deux méthodes de calcul sont possibles :

- Calcul mensuel : pour les cantons de Fribourg, Genève, Tessin, Vaud et Valais

- Calcul annuel : pour tous les autres cantons.

Outre l’harmonisation des méthodes de calcul, plusieurs modes de calcul ont disparu.

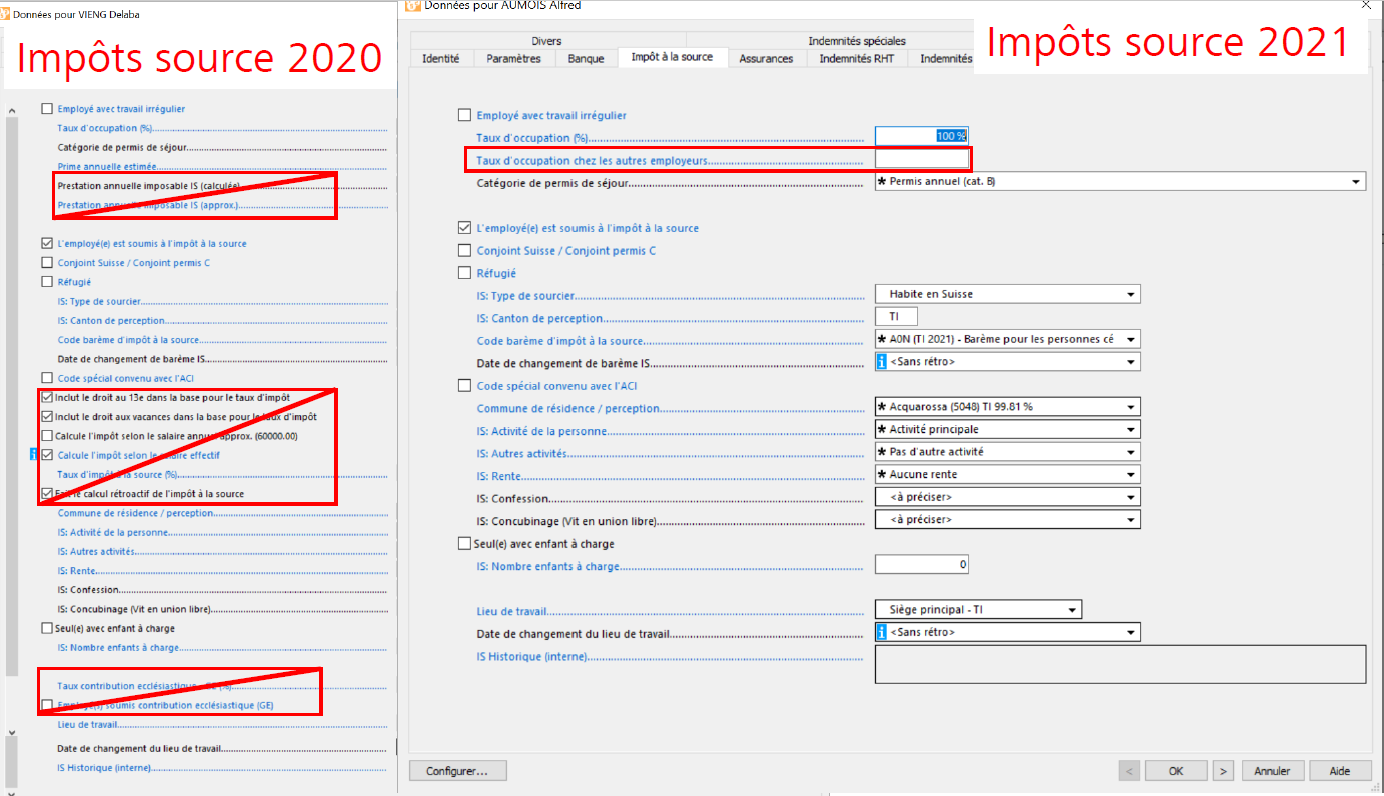

Ainsi, il n’est plus possible de déclarer un salaire annuel approximatif, ni de forcer le taux d’imposition.

Les modes de calcul qui incluent le 13ème salaire et/ou le droit aux indemnités vacances dans le taux n’existent plus: le taux d’imposition se détermine désormais sur la base du salaire réellement versé (anciennement mode Salaire effectif).

En revanche, il est désormais nécessaire (et recommandé pour éviter une imposition trop forte du collaborateur) de saisir le taux d’occupation auprès d’autres employeurs en Suisse ou à l’étranger d’un employé à temps partiel.

Il n’est par ailleurs plus possible de forcer un montant d’impôt à la source dans le salaire du mois: la déduction doit obligatoirement être calculée selon les méthodes exigées par Swissdec et la Conférence suisse des impôts (CSI).

On notera également que :

- les changements de situation personnelle (état civil, naissance, déménagements…) sont désormais pris en compte le mois qui suit le changement.

- le barème D n’existe plus et qu’il convient donc d’utiliser les barèmes A, B, C, H usuels.

- il n’y a plus de barème avec un Y pour l’impôt ecclésiastique pour les cantons de NE, GE, VD et VS.

- La manière de calculer les impôts à la source est fixée par Swissdec, il n’est plus possible de procéder à ce calcul autrement.

Cette méthode de calcul – en accord avec les ACI – diffère des exemples présentés dans les directives et la circulaire 45.

Pour que le calcul de l’impôt à la source soit juste, il est important de renseigner :

- L’état civil et les données relatives au conjoint

- Le type d’activité du conjoint

- Les données relatives aux enfants

- Le code barème

- Les autres activités et le taux d’occupation de ces autres activités

Vous trouvez une présentation complète et des exemples concrets de ces changements dans l’enregistrement du webinaire du 15 janvier 2021 :

rendez-vous sur cette page de notre site support.

02 février 2021