Diese Angaben gelten für Crésus Lohnbuchhaltung ab der Version 13.5.012.

Ab Version 13.6 werden auch die Covid-19 Berechnungsmethoden vorgeschlagen.

Crésus Lohnbuchhaltung erleichtert die Erfassung der Angestelltendaten in der Excel-Datei Abrechnung von Kurzarbeit, die von arbeit.swiss bereitgestellt wird. Weitere Angaben finden sich im Artikel Abrechnung von Kurzarbeit (KA) in der Wissensdatenbank.

Kurzarbeit (oder KA)

Bei Kurzarbeit (KA/SW) erhält der Angestellte einen Lohn für die tatsächliche Arbeit sowie ein Taggeld für die Kurzarbeitsstunden. Das ausbezahlte Taggeld deckt in der Regel 80 % des normalen Lohns.

Einige Arbeitgeber zahlen einen Zusatzlohn, um den von der Ausgleichskasse nicht abgedeckten Teil zu decken. Wir empfehlen Ihnen, sich bei Ihrer Ausgleichskasse zu informieren, ob dieses Vorgehen gerechtfertigt ist.

Allenfalls gilt für die Gewährung des Taggeldes eine Voranmeldefrist. Mehr Details finden Sie im letzten Abschnitt dieses Dokuments.

Crésus Lohnbuchhaltung unterscheidet zwischen Monats- sowie Stunden-/Tageslöhnen.

Die Methode zur Bestimmung des Einheitswerts für das Taggeld kann je nach Unternehmen variieren. Es ist daher wichtig, die vorgeschlagenen Werte vor der Berechnung der Löhne zu überprüfen.

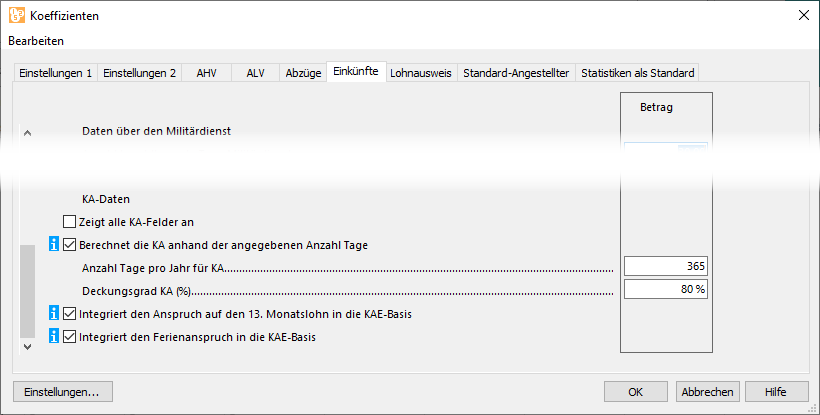

Standardkoeffizienten

Die Basiseinstellungen – Deckungsgrad, Integration des Anspruchs auf den 13. Monatslohns oder des Ferienanspruchs in das entsprechende Taggeld – werden im Abschnitt KA-Daten unter Unternehmen > Koeffizienten > Taggelder vorgenommen.

Zeigt immer alle KA-Felder an

Standardmässig zeigt Crésus Lohnbuchhaltung je nach den Daten des/der Angestellten entweder die KA-Felder für den Monatslohn oder die KA-Felder für den Stunden-/Tageslohn an.

Ist diese Funktion aktiviert, werden – unabhängig von der Lohnart des/der Angestellten – alle Felder angezeigt.

NB: Bei der Lohnberechnung werden auf den KAE für den Stunden-/Tageslohn Sozialversicherungsbeiträge erhoben. Bei den KAE für den Monatslohn ist dies hingegen nicht der Fall.

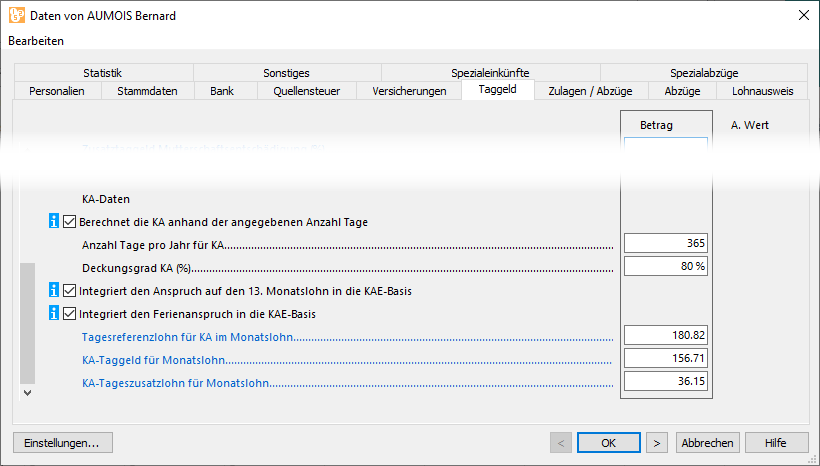

Berechnet die KA anhand der angegebenen Anzahl Tage:

Für die Monatslöhne entspricht der Tageswert dem auf ein Jahr hochgerechneten Lohn (ohne 13. Monatslohn und Bonus) geteilt durch die Anzahl Tage des Geschäftsjahrs.

Wenn diese Option aktiviert ist, wird der Lohn durch die Anzahl Tage geteilt, die unter Anzahl Tage pro Jahr für KA angegeben ist.

Wenn 21,75 Arbeitstage pro Monat geleistet werden sollen, erfassen Sie 261 Tage pro Jahr.

Wenn diese Option nicht aktiviert ist wird der Lohn durch 360 geteilt.

Deckungsgrad:

wird auf den Referenzlohn angewandt, um den Einheitswert des Taggeldes zu ermitteln. Der Deckungsgrad beträgt normalerweise 80 %.

Integriert den Anspruch auf den 13. Monatslohn / den Ferienanspruch in die KAE-Basis:

addiert den Betrag für den 13. Monatslohn und/oder den Ferienanspruch zum Taggeld, das auf der Basis des Referenzlohns berechnet wurde.

Ab der Version 13.5.013 ist die Option «Berechnet die KA anhand der angegebenen Anzahl Tage» nicht mehr vorhanden und standardmässig aktiviert. Die Berechnung erfolgt daher immer anhand der Anzahl Tage pro Jahr für KA.

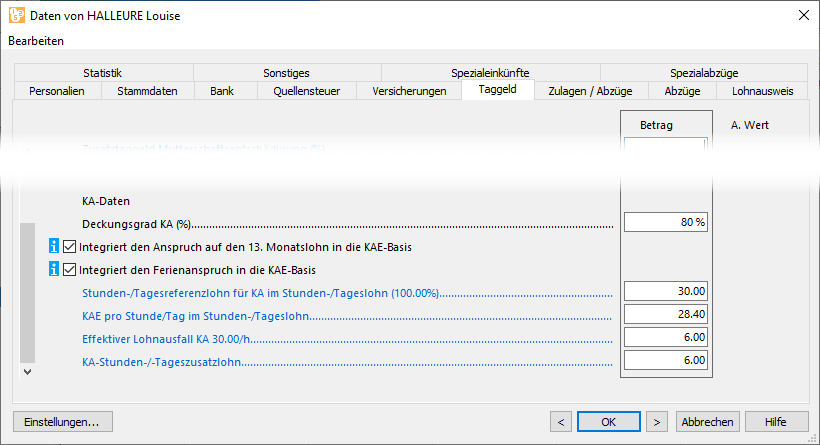

Angestelltenspezifische Koeffizienten

In der Registerkarte Taggeld in den Daten des/der Angestellten werden die spezifischen Einstellungen definiert.

Die Einheitswerte, die in der Registerkarte Spezialeinkünfte in den Daten des/der Angestellten erfasst werden, übersteuern die Werte der Registerkarte Taggeld.

Erfassen des Lohnes

Die benötigten KA-/SW-Felder finden Sie bei der Erfassung des Lohnes in der Registerkarte Taggelder (oder Unfall/Krankheit/Mutterschaft). Gehen Sie vor wie bei den Taggeldern für Unfall/Krankheit, die im Benutzerhandbuch beschrieben sind. Die Werte können bei der Erstellung des Lohnes eingegeben oder angepasst werden.

Die Sozialversicherungsbeiträge sind gleich wie bei einem zu 100 % bezahlten Lohn geschuldet.

Die Bezahlung von Kurzarbeitsentschädigungen hängt davon ab, ob der Angestellte im Stundenlohn (oder Tageslohn) oder im Monatslohn beschäftigt ist.

Stunden- oder Tageslohn

Daten des/der Angestellten

Registerkarte Taggeld in den Daten des/der Angestellten

- Referenzlohn für KA:

übernimmt den Stundenbasislohn oder den Tageslohn des/der Angestellten.

Dieser Wert dient als Grundlage für die Ermittlung des Taggeldes. - KAE pro Stunde/Tag:

von der Ausgleichskasse ausgerichteter Betrag. Dieser Betrag wird in der Regel anhand eines Durchschnitts der vergangenen Monate berechnet und deckt üblicherweise 80 % des normalen Lohns + Anspruch auf Ferien und 13. Monatslohn. - Effektiver Lohnausfall:

Differenz zwischen dem Basislohn von 100 % und der anhand des Deckungsgrads berechneten Entschädigung.

Auf dem Betrag werden Sozialversicherungsbeiträge erhoben. - KA-Stunden-/-Tageszusatzlohn:

Verwenden Sie dieses Feld, wenn Sie den von der Ausgleichskasse nicht abgedeckten Teil ausrichten wollen.

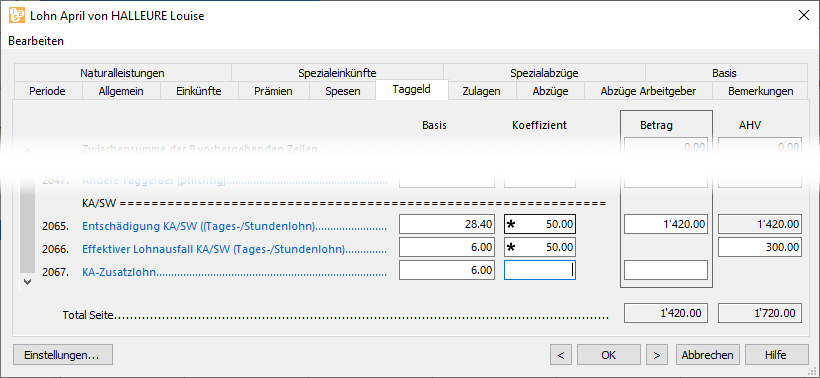

Erfassen des Lohnes

- Der tatsächliche Lohn wird in die gewohnten Felder übertragen.

- Die KAE werden in der Registerkarte Taggeld erfasst.

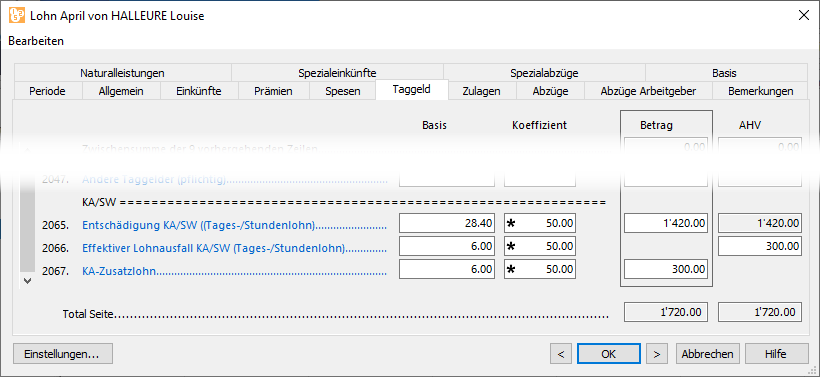

- Verwenden Sie das Feld Entschädigung KA/SW (Tages-/Stundenlohn) für den Betrag, der den Kurzarbeitsstunden entspricht.

- Im Feld Effektiver Lohnausfall KA/SW (Tages-/Stundenlohn) geben Sie den Betrag der nicht entschädigten 20 % ein, die aber trotzdem den Sozialabgaben unterliegen.

Beispiel:

- Der ordentliche Lohn beträgt 30.00/Std.

- Die Entschädigung (80 %) beträgt 24.00/Std. + Ferienanspruch (10 %) und Anspruch auf 13. Monatslohn, d. h. 28.40.

- Der effektive Lohnausfall beträgt 30.00 – 24.00 = 6.00/Std.

- Die Angestellte hat 40 Std. gearbeitet, d. h. 40 × 30.00 = 1200.00

- Die 50 Kurzarbeitsstunden werden bezahlt, 50 × 28.40 = 1420.00

- Der Ausfall beträgt 50 × 6.00 = 300.00

- Der sozialversicherungspflichtige Betrag beläuft sich auf 1200.00 + 120.00 + 1420.00 + 300.00 = 3040.00.

- Der Bruttolohn beträgt nur 2740.00, da der effektive Lohnausfall in der Höhe von 300.00 zwar sozialversicherungspflichtig ist, jedoch nicht ausbezahlt wird.

- Es wird kein Zusatzlohn ausgerichtet.

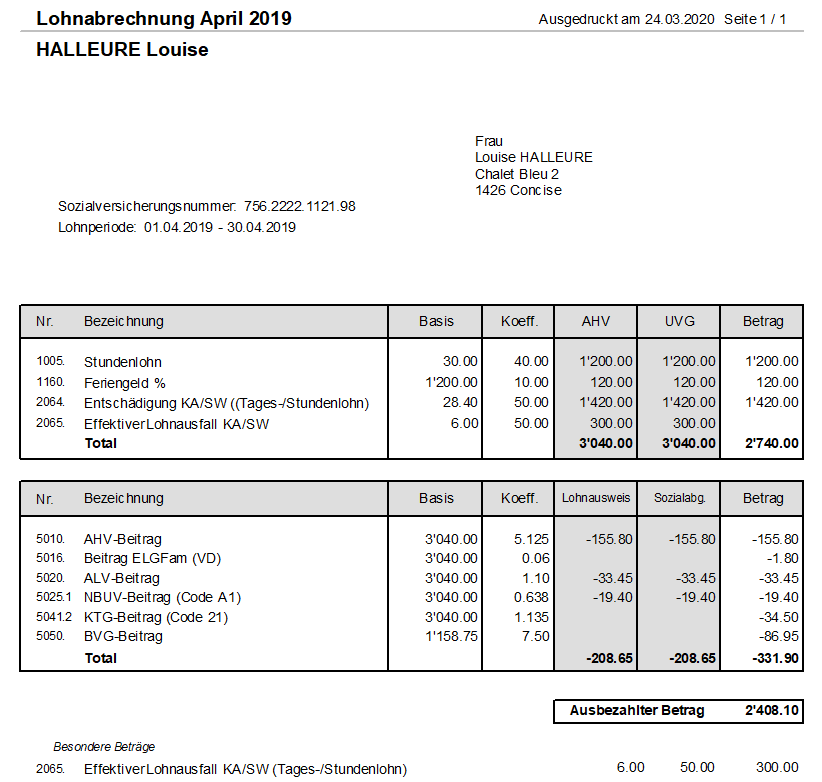

Aus der Lohnabrechnung geht hervor, dass die KAE der Angestellten ausbezahlt wird und dass Sozialversicherungsbeiträge abgezogen werden. Der effektive Lohnausfall untersteht zwar auch den Sozialversicherungen, wird der Angestellten jedoch nicht ausbezahlt.

Die Auszahlung des KA-Zusatzlohns

zeigt auf der Lohnabrechnung eine zusätzliche Zeile an, weil der effektive Lohnausfall zwar den Sozialversicherungen untersteht, jedoch nicht im Bruttolohn enthalten ist. Dagegen werden vom Zusatzlohn keine Sozialversicherungsbeiträge abgezogen, dieser Lohn ist aber im Bruttolohn enthalten.

Standardmässig besteht beim Zusatzlohn ein Anspruch auf den 13. Monatslohn, auf Feriengeld und auf Feiertagsentschädigung. Um dieses Verhalten zu ändern, passen Sie die Optionen des Felds gemäss den Angaben im Kapitel Felder definieren des Benutzerhandbuchs an. NB: Die Änderungen wirken sich auch auf die Monatslöhne aus.

Bei einem Tageslohn gilt dasselbe Vorgehen.

Monatslohn

Daten des/der Angestellten

Registerkarte Taggeld in den Daten des/der Angestellten

- Tagesreferenzlohn für KA:

Auf ein Jahr hochgerechneter Lohn (ohne 13. Monatslohn) geteilt durch die Anzahl Tage pro Jahr oder durch 360. - KA-Tageszusatzlohn für Monatslohn:

entspricht dem Prozentsatz des vom Deckungsgrad nicht abgedeckten Referenzlohns.

Achtung: Dieser Wert umfasst keine Boni und Prämien.

Ab der Version 13.5.013 ist die Option «Berechnet die KA anhand der angegebenen Anzahl Tage» nicht mehr vorhanden und standardmässig aktiviert. Die Berechnung erfolgt daher immer anhand der Anzahl Tage pro Jahr für KA.

Erfassen des Lohnes

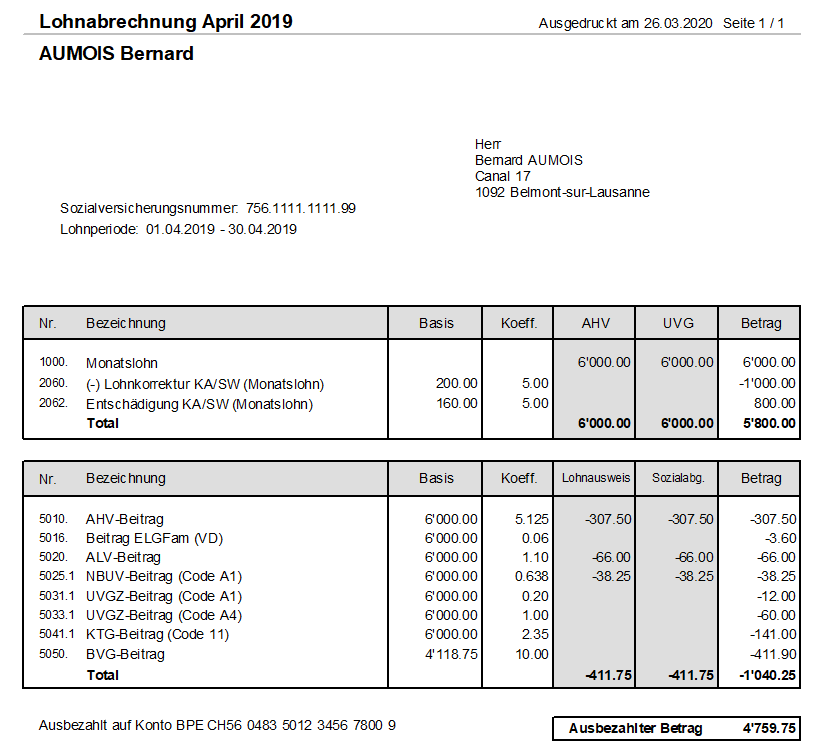

- Übertragen Sie den ganzen Monatslohn in die gewohnten Felder.

- Verwenden Sie das Feld (-)Lohnkorrektur KA/SW (Monatslohn), um die Lohneinbusse entsprechend den Kurzarbeitstagen zu erfassen.

- Geben Sie den Betrag der Kurzarbeitsentschädigung im Feld Entschädigung KA/SW (Monatslohn) ein.

Beispiel (die Basen wurden geändert, um die Berechnungen zu vereinfachen):

- Der Wert eines Arbeitstages wird auf 200.00 festgelegt.

- Die Entschädigung (80 %) beträgt 160.00.

- Der Abzug für die 5 Kurzarbeitstage beträgt 5 × 200.00 = 1000.00

- Die Entschädigungen belaufen sich auf 5 × 160.00 = 800.00

Auf der Lohnabrechnung ist ersichtlich, dass der KA-Abzug den entrichteten Lohn verringert, jedoch keinen Einfluss auf die AHV- oder die ALV-Basis hat. Die KAE erhöht den an den Angestellten ausgerichteten Betrag, hat aber ebenfalls keinen Einfluss auf die AHV- oder die ALV-Basis. Die Sozialversicherungsbeiträge werden auf dem 100-Prozent-Lohn berechnet.

Die Lohnkorrektur verringert den Anspruch auf den 13. Monatslohn.

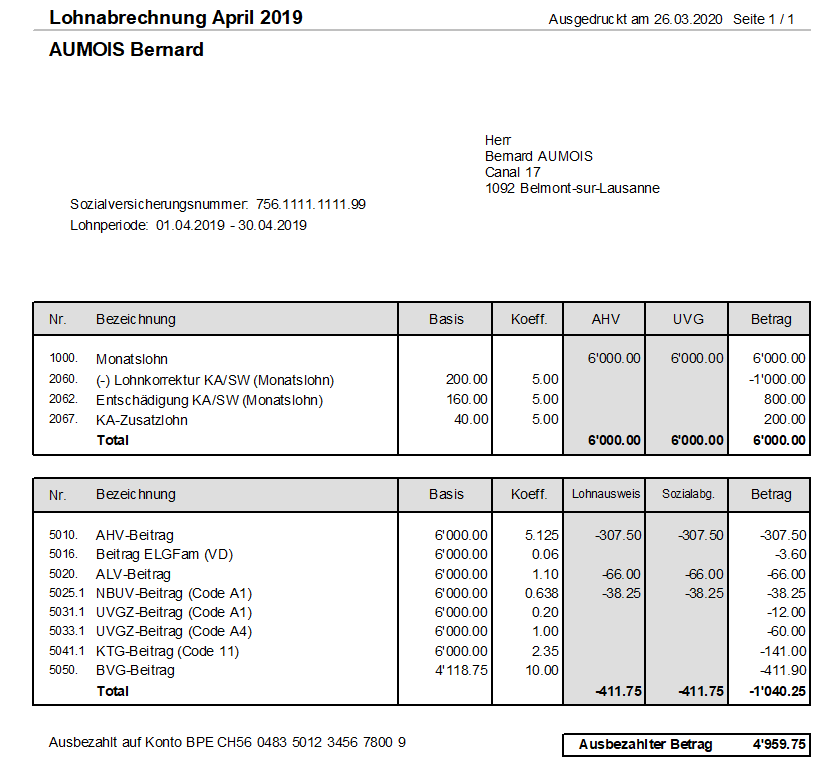

Die Auszahlung des KA-Zusatzlohns

zeigt eine zusätzliche Zeile in der Lohnabrechnung an.

Der Betrag des KA-usatzlohns untersteht keinen Sozialabgaben, da diese vom ordentlichen 100-Prozent-Lohn abgezogen werden.

Standardmässig besteht beim Zusatzlohn ein Anspruch auf den 13. Monatslohn.

Bei einem variablen Monatslohn ist der gesamte Beschäftigungsgrad zu erfassen (einschliesslich der Kurzarbeitstage), und zwar beim Lohn in der Registerkarte Unfall/Krankheit/Mutterschaft. Anschliessend ist wie bei einem festen Lohn vorzugehen.

Bei einem variablen Monatslohn ist der gesamte Beschäftigungsgrad zu erfassen (einschliesslich der Kurzarbeitstage), und zwar beim Lohn in der Registerkarte Einkünfte. Anschliessend ist wie bei einem festen Lohn vorzugehen.

Voranmeldefrist

Mit diesem Feld kann der Lohn, der für die Tage vor der Berücksichtigung des KA-Antrags und der Ausrichtung der KAE geschuldet ist, ausgewiesen werden.

Auf diesem Lohn werden Sozialversicherungsbeiträge erhoben.

Das Feld Voranmeldefrist KA wird standardmässig nicht angezeigt. Um es anzuzeigen, müssen Sie die Einstellungen für die Registerkarte Unfall/Krankheit/Mutterschaft in der Eingabemaske des Lohns anpassen und das Feld hinzufügen.

Weitere Informationen finden sich im Kapitel Einstellungen für die Eingabe vornehmen im Benutzerhandbuch.

Standardmässig entspricht die Basis für die Voranmeldefrist der Basis für den Referenzlohn.

In diesem Beispiel wurde die Arbeitslosenentschädigung ab dem 3. Tag ausgerichtet, die Voranmeldefrist beträgt 2 Tage.

Stundenlohn

- Insgesamt wurden 66 Arbeitsstunden nicht geleistet.

- Die Voranmeldefrist beträgt 16 Stunden.

- 50 Stunden wurden vergütet.

Der resultierende Lohn entspricht dem berechneten Lohn bei einer ordentlichen Auszahlung aller geschuldeten Stunden (einschliesslich der Stunden der Frist), wenn die Voranmeldefrist nicht berücksichtigt wird.

Monatslohn

- Die KA-Korrektur hat eine Gesamtdauer von 7 Tagen.

- Die Voranmeldefrist beträgt 2 Tage.

- 5 Tage wurden vergütet.

Der resultierende Lohn entspricht dem berechneten Lohn, bei dem eine KA-Korrektur von 5 Tagen vorgenommen wurde und wenn die Voranmeldefrist nicht berücksichtigt wird.

Siehe auch Abrechnung von Kurzarbeit (KA).

27 Mai 2020