Par défaut, la comptabilisation des salaires générée par Crésus Salaires impute toutes les rubriques liées aux RHT sur le compte 5200 Salaires de base.

Le montant estimé des indemnités à recevoir se calcule dans le tableau Excel du SECO.

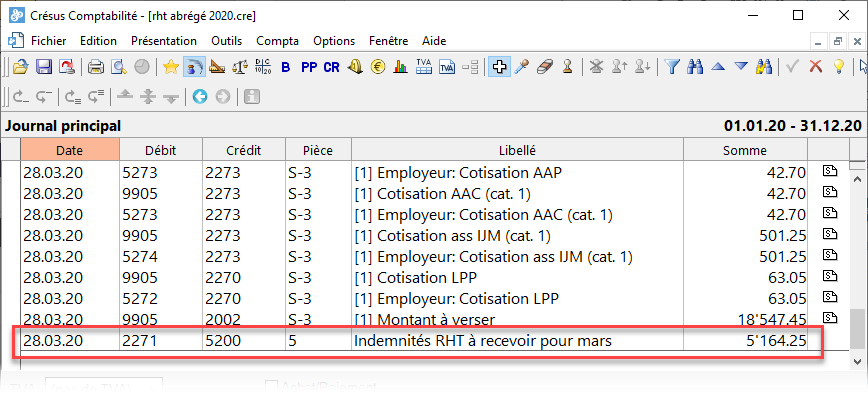

Pour imputer la diminution de la charge salariale au compte créancier de la caisse de chômage, habituellement le compte 2271 Compte courant AVS, AI, APG, AC et CAF, il faut saisir une écriture manuelle dans Crésus Comptabilité :

Au moment de l’encaissement du montant reçu de la caisse de chômage, il faut saisir manuellement une écriture dans Crésus Comptabilité une écriture manuelle en passant par le compte des liquidités (p.ex. 1020 Banque) et le compte 2271.

Les indemnités reçues pour une activité exercée à titre salarié telles que les indemnités versées par des autorités doivent figurer dans le décompte TVA au chiffre 910, dans les mouvements de fonds. Les montants indiqués sous ce chiffre sont sans incidence sur la TVA due, car ils ne font pas partie de la contre-prestation.

Il faut faire figurer les indemnités reçues pour des RHT ou des APG au chiffre 910 du décompte de TVA. Il faut imputer le code de TVA MF2 au compte 2271 (sélectionnez l’option Crédit), comme suit :

Si le montant n’est pas exactement le même que le montant estimé, passez une première écriture avec le montant reçu en indiquant le code de TVA MF2, puis passez une écriture séparée avec la différence dans le compte 5200.

23 juillet 2026