Ce chapitre ne concerne que les entreprises comptabilisant selon les contre-prestations convenues (à la facturation) dans Crésus Comptabilité. Si vous comptabilisez aux contre-prestations reçues, vous n’aurez reçu aucun montant et il n’y aura donc aucune comptabilisation, ni incidence sur la TVA.

Il arrive qu’un client devienne insolvable et ne paie qu’une partie, ou pas du tout, une facture. Vous avez payé la TVA sur la facture émise. Vous êtes donc en droit de récupérer cette TVA sur la part impayée.

Situation initiale

Vous avez émis le 30 juin 2017 une facture, grevée de TVA au taux de 8 % :

Le 30 septembre 2019, vous recevez un acte de défaut de biens pour la totalité de la facture. Vous devez donc éliminer cette facture de vos factures ouvertes.

Réglages à effectuer

En séparant les escomptes accordés et les pertes sur débiteurs dans Crésus Comptabilité, vous pourrez différencier ces deux notions dans votre compte de résultat. Vous devez donc avoir dans votre plan comptable, en plus du compte d’escomptes accordés, un compte enregistrant les pertes sur débiteurs. Ces deux comptes doivent avoir le code TVA « DIMCP », soit l’abréviation de Diminution de la contre-prestation, au taux normal.

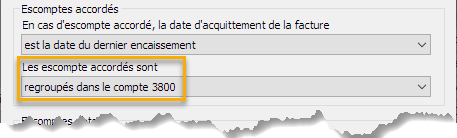

De même, dans les paramètres de Crésus Facturation (Réglages généraux > onglet Comptabilisation > bouton Régler les escomptes), vous devriez avoir réglé les escomptes accordés de manière à les regrouper dans le compte 3800.

Si vous choisissez le réglage Ventilés dans les comptes articles, vous ne pourrez pas choisir un compte de pertes sur débiteurs. Vos pertes viendront en diminution de vos comptes de produits, ce qui faussera votre chiffre d’affaires de l’exercice en cours. Ce n’est pas correct si ce sont des factures d’un exercice précédent.

Traitement d’une facture impayée

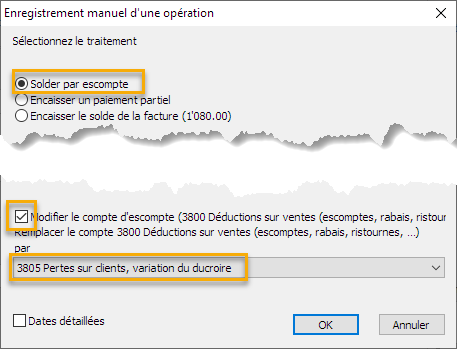

Dans Crésus Facturation, sélectionnez la facture impayée, passez dans l’onglet Finances et cliquez sur le bouton Enregistrer une opération. Indiquez que vous soldez par escompte et modifiez le compte d’escompte pour utiliser le compte de pertes sur débiteurs.

Ainsi, votre facture sera considérée comme acquittée dans la liste des factures et ne figurera plus dans vos factures ouvertes.

Comptabilisez les factures dans Crésus Facturation et importez les écritures dans Crésus Comptabilité.

Effet sur le décompte TVA

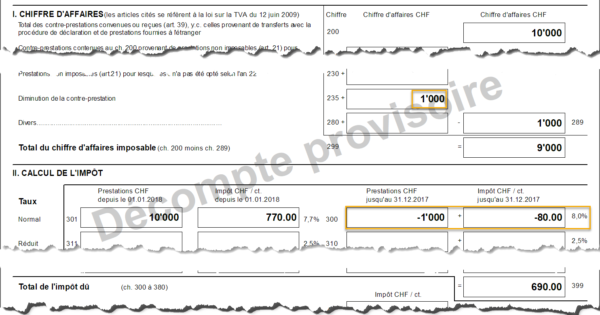

Le décompte TVA du trimestre se présentera ainsi (vous avez réalisé un chiffre d’affaires de CHF 10 000.-) :

Les pertes sur débiteurs, ici CHF 1 000.-, figureront au chiffre 235 de votre décompte TVA, les séparant ainsi clairement de votre chiffre d’affaires.

Le chiffre 300 montre bien que la diminution de contre-prestations et la récupération de la TVA qui en résulte ont été faits au taux qui était en vigueur au moment où vous avez payé la TVA sur la facture.

Si votre client vous a payé une partie de la facture, le mécanisme est le même, mais uniquement pour la partie impayée.

14 août 2023