4.9Ausländische Sozialversicherungsbeiträge

Seit 2012 und der Unterzeichnung des Freizügigkeitsabkommens zwischen der Schweiz und der Europäischen Union (FZA) sind ausserhalb der Schweiz wohnhafte Arbeitnehmende, die – parallel zu ihrer Beschäftigung in der Schweiz – in ihrem Wohnsitzland Arbeitslosenunterstützung beziehen oder dort eine wesentliche Berufstätigkeit ausüben (über 25 %, auch in Form von Telearbeit) nicht mehr den schweizerischen Sozialabgaben unterstellt.

Die Arbeitgeber entrichten daher die Sozialabgaben nicht mehr in der Schweiz, sondern übernehmen sämtliche ausländischen Sozialabgaben.

Der Arbeitnehmer ist nicht mehr den obligatorischen Sozialversicherungsbeiträgen in der Schweiz unterstellt (AHV, ALV, Mutterschaftsversicherung, LPCFam VD). Bei Bedarf erstellt Crésus entsprechende Versicherungsdefinitionen fürs Ausland (Code EX) und zeigt eine Registerkarte Beiträge in FW für jeden Monatslohn an.

Regeln für die Steuerpflicht

Grundsätzlich besteht die Steuerpflicht im Land, in dem die Tätigkeit ausgeübt wird. Wenn der Angestellte nur einen Arbeitgeber hat und seine Tätigkeit ausschliesslich in dessen Unternehmen ausübt, ist die Situation einfach: Die Steuerpflicht besteht in dem Land, wo er arbeitet, unabhängig davon, ob er dort wohnhaft ist oder nicht.

Allerdings wird es komplizierter, wenn Personen gleichzeitig oder alternierend in zwei oder mehreren Ländern arbeiten. Wenn ein wesentlicher Teil der Berufstätigkeit, d. h. eine Tätigkeit, deren Arbeitszeit (oder der Lohn) 25 Prozent der gesamten Tätigkeit ausmacht – im Wohnsitzland ausgeübt wird, sind die Sozialabgaben in diesem Land zu entrichten, und zwar für alle obligatorischen Versicherungen (Alters- und Hinterlassenenversicherung, Unfall- oder Invaliditätsversicherungen, Krankenversicherung, Berufskrankheiten oder Mutterschaft, Arbeitslosenversicherung und Familienzulagen. NB: Die überobligatorischen Elemente sind von diesen Abkommen ausgenommen).

Einige Referenzen

- Wegleitung über die Versicherungspflicht in der AHV/IV (WVP). Diese Wegleitung stellt u. a. in Anhang 9, S. 164, die verschiedenen Fälle vor.

- Das Kreisschreiben Nr. 19 – Sektorielle Abkommen mit der EU legt die Fälle für das UVG fest.

- Die AHV/EL-Mitteilung Nr. 194 erklärt, wie mit Arbeitnehmenden zu verfahren ist, die bei einer ausländischen Arbeitslosenkasse angemeldet sind (z. B. Pôle emploi).

Was müssen die Schweizer Arbeitgeber machen?

Unternehmen, die Angestellte mit Mehrfachaktivität beschäftigen, müssen sich den zuständigen Stellen des jeweiligen Landes anschliessen.

In diesem Fall muss der Arbeitgeber keine in der Schweiz obligatorischen Sozialabgaben (AHV, IV, EO, UVG, obligatorischer BVG-Anteil, Familienzulagen, kantonale Beiträge für LPCFam, FFPP usw.) mehr entrichten, sondern sämtliche Sozialabgaben (Arbeitgeber- und Arbeitnehmeranteil) im Wohnsitzland des Arbeitnehmers übernehmen.

Typischerweise müssen sich die Schweizer Arbeitgeber französischer Arbeitnehmer dem Centre national des firmes étrangères des URSSAF in Strassburg (www.urssaf.fr) anschliessen.

Wie hoch sind die Sozialabgaben?

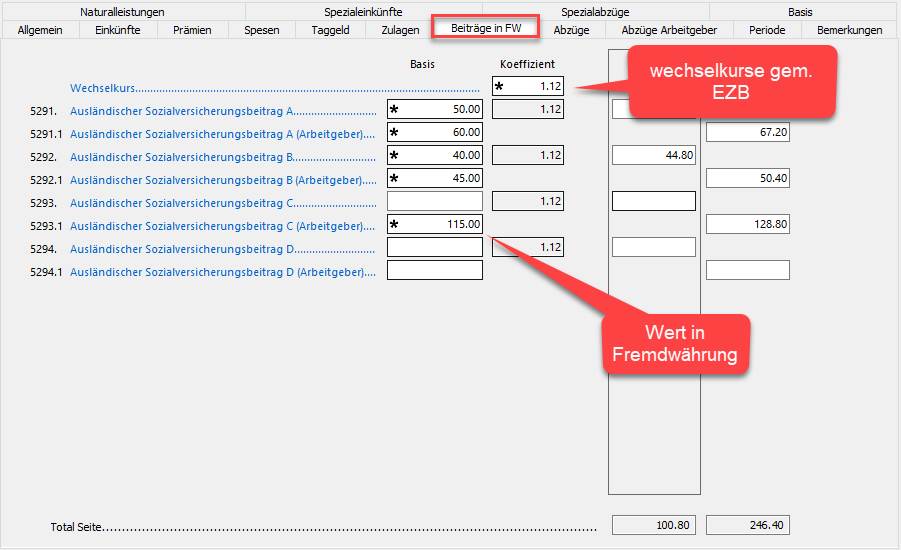

Die Sozialabgaben sind in der Fremdwährung zu berechnen, basierend auf den Löhnen in Schweizer Franken, die anhand des von der Europäischen Zentralbank veröffentlichten aktuellen Wechselkurses in die Fremdwährung umgerechnet werden.

Was bringt das in Crésus Lohnbuchhaltung mit sich?

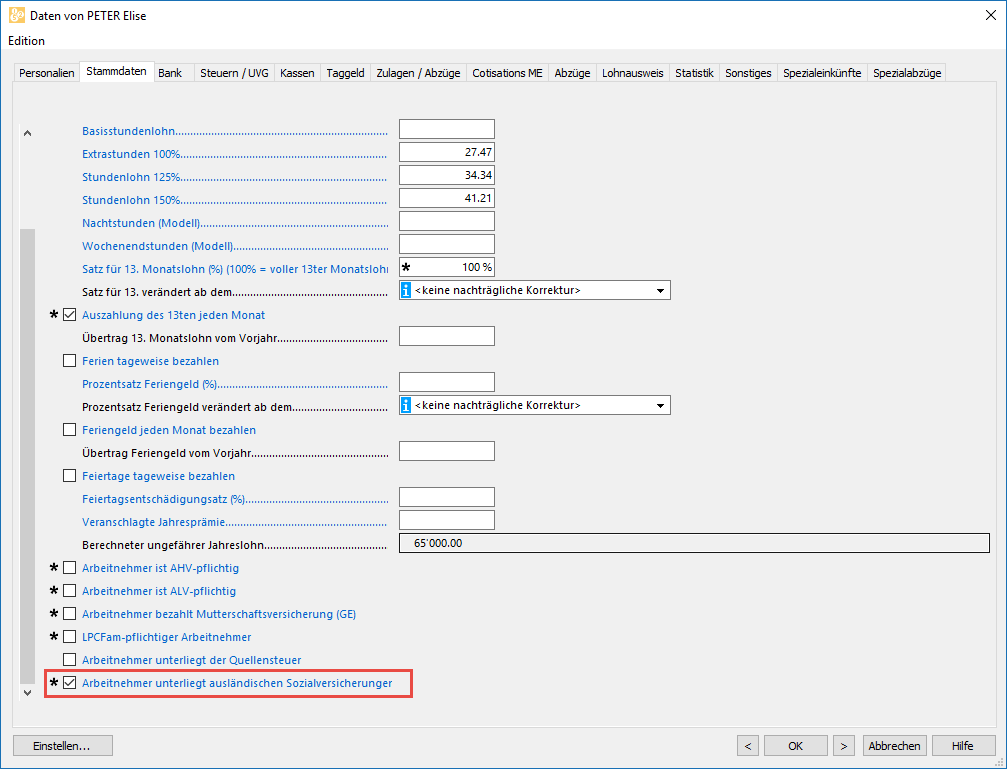

Falls es die Situation eines Angestellten erfordert, gehen Sie zur Registerkarte Stammdaten seiner persönlichen Daten und aktivieren Sie die Option Arbeitnehmer unterliegt ausländischen Sozialversicherungen:

Die Optionen Arbeitnehmer ist AHV-pflichtig, Arbeitnehmer ist ALV-pflichtig, Arbeitnehmer bezahlt Mutterschaftsversicherung (GE) und LPCFam-pflichtiger Arbeitnehmer werden automatisch deaktiviert.

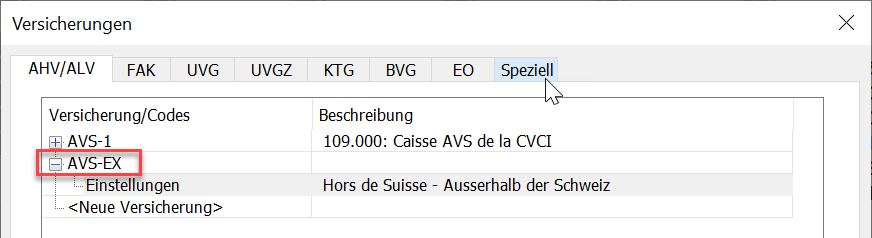

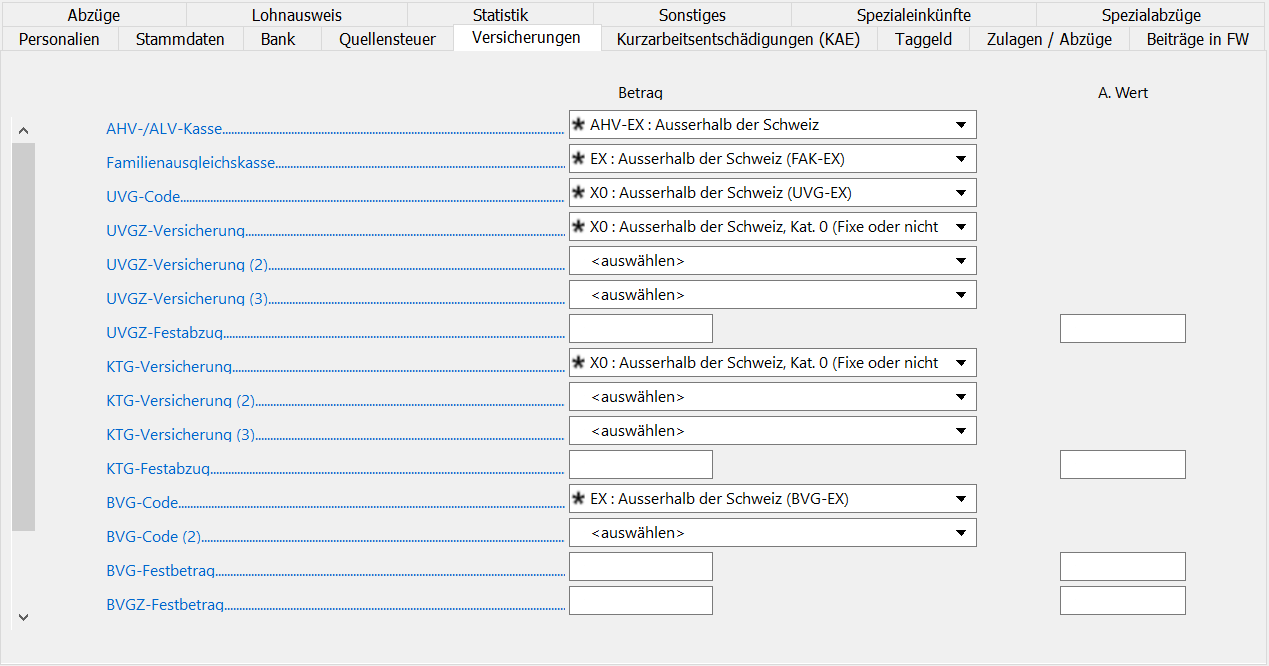

Falls die Versicherungen AHV, FAK, UVG und BVG mit dem Code EX noch nicht existieren (siehe Unternehmen > Versicherungen), werden sie automatisch angelegt.

Der Angestellte wird diesen Versicherungen automatisch zugewiesen (Registerkarte Versicherungen in den Daten des/der Angestellten).

Sie können für jede der üblichen Abrechnungen die Liste der Angestellten ausdrucken, die einer Versicherung im Ausland angeschlossen sind.

Bei Bedarf können Sie manuell weitere Versicherungen erstellen, um ihnen Angestellte zuzuweisen. Mehr dazu unter link im Aufbau.

Crésus Lohnbuchhaltung erlaubt es nun, beim betreffenden Monatslohn die in Fremdwährung berechneten Sozialbeiträge (siehe oben) zu erfassen und den verwendeten Wechselkurs anzugeben:

Es stehen Ihnen vier Felder zur Verfügung, in denen Sie für jede Periode manuell die Arbeitgeber- und die Arbeitnehmerbeiträge erfassen und in Schweizer Franken umrechnen können. Die Arbeitnehmeranteile werden anschliessend in Schweizer Franken vom Lohn abgezogen.

So verfügen Sie in Crésus über sämtliche Lohnangaben und können leicht sowohl die Zahlung als auch die Verbuchung der Löhne sicherstellen. Bitte beachten Sie ausserdem, dass diese Sozialabgaben in Ziffer 9 des Lohnausweises übertragen werden.

Nützliche Links und Dokumente:

Da dieser Fall ziemlich komplex ist und sich die Handhabung ändern kann, empfehlen wir Ihnen, sich gut zu informieren.

Allgemeine Informationen:

Bundesamt für Sozialversicherungen

Effingerstrasse 20

CH-3003 Bern

Telefon +41 58 462 90 11

www.bsv.admin.ch, Thema internationale Angelegenheiten.

E-Mail-Kontakt: international@bsv.admin.ch

Entsendungsantrag:

www.bsv.admin.ch, Thema internationale Angelegenheiten > Entsendungen

Anwendbare Gesetzgebung:

Hilfsblatt für die Bestimmung des anwendbaren Sozialversicherungsrechts bei Mehrfachtätigkeit.

Leitfaden zur anwendbaren Gesetzgebung (auf Französisch).

Informationen zum Formular A1 und zu dessen Verwendung (auf Französisch).

Meldung des Grenzgängers bei Mehrfachtätigkeit:

Angaben der primären Krankenversicherungskassen in den verschiedenen französischen Departementen.

Meldung des selbstständig Erwerbenden bei Mehrfachtätigkeit:

Soziales Regime der selbstständig Erwerbenden.

Beitritt des Schweizer Arbeitgebers in Frankreich:

URSSAF: Centre national des firmes étrangères – CNFE

FR-67945 Strasbourg cedex 9

Tel.: +33 (0)810 09 26 33 (Frankreich und Ausland) – (Kosten: EUR 0.05 inkl. MWST/Min. + Anrufkosten)

Fax: +33 (0)3 69 32 30 08 (Frankreich und Ausland)

E-Mail-Kontakt: cnfe.strasbourg@ursaff.fr

Vereinbarung für die Vertretung bezüglich Erklärungen und Überweisung der französischen Sozialversicherungsbeiträge:

URSSAF-Website (auf Französisch).

Beitritt für ausländische Unternehmen:

Französische Sozialversicherungsbeiträge: