7.3Saldosteuersatzmethode (SSS)

Mit dieser Methode wird nur der Verkauf Ihrer Dienstleistungen zu einem von der ESTV festgelegten Satz besteuert. Sie können hingegen die MWST für Ihre Ausgaben und Einkäufe nicht zurückfordern. In einigen Fällen können für Sie mehrere MWST-Sätze zur Anwendung kommen, die unterschiedlichen Tätigkeitsbereichen in Ihrem Unternehmen entsprechen.

Die Instrumente für die Kontrolle und die Erstellung der MWST-Abrechnung sind dieselben wie für die effektive Abrechnungsmethode. Bitte lesen Sie die vorherigen Abschnitte durch.

7.3.1Die Saldosteuersatzmethode aktivieren Wenn Sie beim Anlegen einer neuen Datei den Assistenten verwendet haben, konnten Sie diese Methode bereits festlegen, ebenso den oder die anzuwendenden Sätze.

Falls Sie in Ihrer Datei noch nicht mit MWST arbeiten oder von der effektiven Abrechnungsmethode zur SSS wechseln müssen:

- Führen Sie den Befehl Optionen – Definitionen aus und wechseln Sie in die Registerkarte MWST. Aktivieren Sie die Option Saldosteuersatzmethode oder Pauschalsteuersatzmethode.

Vergewissern Sie sich, dass die Option Benutzt die MWST-Codes ausgewählt wird, weil sonst die MWST-Abrechnung nicht erstellt werden kann.

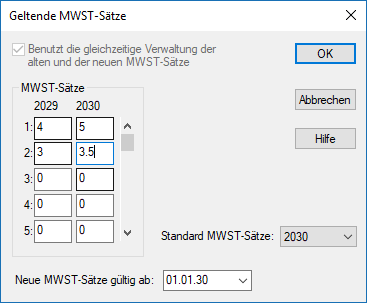

- Je nachdem wird folgende Maske angezeigt:

- Hier müssen Sie Ihren MWST-Satz bzw. Ihre MWST-Sätze erfassen. Wenn Sie einen einzigen MWST-Satz verwenden, füllen Sie nur die erste Zeile aus. Im folgenden Beispiel werden zwei MWST-Sätze angewandt.

- Wenn Sie mit mehr als zwei MWST-Sätzen arbeiten müssen, definieren Sie sie ebenfalls in dieser Maske (höchstens 25 Sätze).

Diese Maske können Sie auch über den Befehl Optionen – MWST-Codes und Klick auf die Schaltfläche MWST-Sätze aufrufen.

Im Kontenplan müssen Sie für jedes Ertragskonto definieren, welcher MWST-Satz zur Anwendung kommt. Die MWST-Codes SATZ1 und SATZ2 entsprechen den beiden Sätzen. Wenn Sie nur einen MWST-Satz verwenden, benötigen Sie den MWST-Code SATZ2 nicht und können ihn deaktivieren (§7.5 Liste der MWST-Codes anpassen).

Beispiel

Die Spalte MWST muss für alle Konten ausser den Ertragskonten leer sein.

Schliesslich müssen Sie noch die richtige MWST-Abrechnung einstellen:

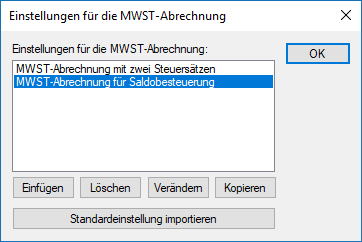

- Führen Sie den Befehl Optionen – MWST-Codes aus und klicken Sie auf die Schaltfläche Abrechnung definieren.

- Wählen Sie MWST-Abrechnung mit zwei Steuersätzen aus und klicken Sie auf OK.

Wenn Sie beim Anlegen einer neuen Datei den Assistenten verwendet haben, konnten Sie diese Methode bereits festlegen, ebenso den oder die anzuwendenden Sätze.

Falls Sie in Ihrer Datei noch nicht mit MWST arbeiten oder von der effektiven Abrechnungsmethode zur SSS wechseln müssen:

- Führen Sie den Befehl Optionen – Definitionen aus und wechseln Sie in die Registerkarte MWST. Aktivieren Sie die Option Saldosteuersatzmethode oder Pauschalsteuersatzmethode.

Vergewissern Sie sich, dass die Option Benutzt die MWST-Codes ausgewählt wird, weil sonst die MWST-Abrechnung nicht erstellt werden kann.

- Je nachdem wird folgende Maske angezeigt:

- Hier müssen Sie Ihren MWST-Satz bzw. Ihre MWST-Sätze erfassen. Wenn Sie einen einzigen MWST-Satz verwenden, füllen Sie nur die erste Zeile aus. Im folgenden Beispiel werden zwei MWST-Sätze angewandt.

- Wenn Sie mit mehr als zwei MWST-Sätzen arbeiten müssen, definieren Sie sie ebenfalls in dieser Maske (höchstens 25 Sätze).

Diese Maske können Sie auch über den Befehl Optionen – MWST-Codes und Klick auf die Schaltfläche MWST-Sätze aufrufen.

Im Kontenplan müssen Sie für jedes Ertragskonto definieren, welcher MWST-Satz zur Anwendung kommt. Die MWST-Codes SATZ1 und SATZ2 entsprechen den beiden Sätzen. Wenn Sie nur einen MWST-Satz verwenden, benötigen Sie den MWST-Code SATZ2 nicht und können ihn deaktivieren (§7.5 Liste der MWST-Codes anpassen).

Beispiel

Die Spalte MWST muss für alle Konten ausser den Ertragskonten leer sein.

Schliesslich müssen Sie noch die richtige MWST-Abrechnung einstellen:

- Führen Sie den Befehl Optionen – MWST-Codes aus und klicken Sie auf die Schaltfläche Abrechnung definieren.

- Wählen Sie MWST-Abrechnung mit zwei Steuersätzen aus und klicken Sie auf OK.

7.3.2Buchungen mit MWST zum Saldosteuersatz Die Buchungen mit MWST gemäss der Saldosteuersatzmethode werden wie bei der effektiven Methode erfasst (§7.2 Effektive Abrechnungsmethode). Das Konto der geschuldeten MWST wird hingegen nicht direkt bei jeder Buchung tangiert, sondern nur beim MWST-Abschluss.

Nehmen wir an, dass die beiden Konten 3200 und 3400 verwendet werden und Sie einem einzigen Saldosteuersatz von 5 % unterstellt sind. Wenn der Umsatz des Kontos 3200 bei 900.00 liegt und derjenige des Kontos 3400 bei 100.00, beträgt die gesamte geschuldete MWST 50.00, d. h. 5 % von 900 + 5 % de 100 = 45 + 5 = 50.00.

Am Ende der Abrechnungsperiode (z. B. am Ende des Halbjahrs) sind folgende Buchungen zu erstellen:

Datum

Soll

Haben

Buchungstext

Betrag

30.06.2018

3200

2201

MWST-Abschluss

45.00

30.06.2018

3400

2201

MWST-Abschluss

5.00

Das Konto 2201 Abrechnungskonto MWST ist ein Passivkonto, dessen Saldo der zu entrichtenden MWST entspricht.

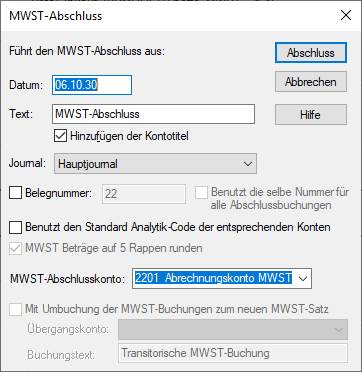

Um diese Buchungen am Ende der Abrechnungsperiode automatisch zu erzeugen, führen Sie den Befehl Buchhaltung – MWST-Abschluss aus:

- Das Symbol %T% im Buchungstext wird durch den betreffenden MWST-Satz ersetzt.

- Wie bei der effektiven Abrechnungsmethode wurden bei einer bereits abgeschlossenen Periode möglicherweise noch Änderungen vorgenommen.

- Die MWST-Abschlussbuchungen werden in der rechten Spalte im Journal mit dem Symbol

gekennzeichnet (T = TVA = MWST auf Französisch).

gekennzeichnet (T = TVA = MWST auf Französisch).

- Im folgenden Beispiel wird ein einziger MWST-Satz von 5 % verwendet. Der Befehl MWST-Abschluss wurde zweimal durchgeführt: per 31.3. und per 30.6.:

Die Buchungen mit MWST gemäss der Saldosteuersatzmethode werden wie bei der effektiven Methode erfasst (§7.2 Effektive Abrechnungsmethode). Das Konto der geschuldeten MWST wird hingegen nicht direkt bei jeder Buchung tangiert, sondern nur beim MWST-Abschluss.

Nehmen wir an, dass die beiden Konten 3200 und 3400 verwendet werden und Sie einem einzigen Saldosteuersatz von 5 % unterstellt sind. Wenn der Umsatz des Kontos 3200 bei 900.00 liegt und derjenige des Kontos 3400 bei 100.00, beträgt die gesamte geschuldete MWST 50.00, d. h. 5 % von 900 + 5 % de 100 = 45 + 5 = 50.00.

Am Ende der Abrechnungsperiode (z. B. am Ende des Halbjahrs) sind folgende Buchungen zu erstellen:

| Datum | Soll | Haben | Buchungstext | Betrag |

| 30.06.2018 | 3200 | 2201 | MWST-Abschluss | 45.00 |

| 30.06.2018 | 3400 | 2201 | MWST-Abschluss | 5.00 |

Das Konto 2201 Abrechnungskonto MWST ist ein Passivkonto, dessen Saldo der zu entrichtenden MWST entspricht.

Um diese Buchungen am Ende der Abrechnungsperiode automatisch zu erzeugen, führen Sie den Befehl Buchhaltung – MWST-Abschluss aus:

- Das Symbol %T% im Buchungstext wird durch den betreffenden MWST-Satz ersetzt.

- Wie bei der effektiven Abrechnungsmethode wurden bei einer bereits abgeschlossenen Periode möglicherweise noch Änderungen vorgenommen.

- Die MWST-Abschlussbuchungen werden in der rechten Spalte im Journal mit dem Symbol gekennzeichnet (T = TVA = MWST auf Französisch).

- Im folgenden Beispiel wird ein einziger MWST-Satz von 5 % verwendet. Der Befehl MWST-Abschluss wurde zweimal durchgeführt: per 31.3. und per 30.6.:

7.3.3MWST-Codes für MWST nach SSS

Erträge (Verkäufe, Honorare usw.)

geschuldete MWST:

SATZ1

321/320

Leistungen gemäss dem 1. Satz.

SATZ2

331/330

Leistungen gemäss dem 2. Satz.

BDA 3

81/380

Bezugssteuer/td>

nicht MWST-pflichtig

SBFL

EXPORT

220

von der Steuer befreite Leistungen

LSAUSL

221

Leistungen im Ausland

UIM

225

Übertragung im Meldeverfahren

Besondere Abzüge

SA1

470

Kontierung der Steuer gemäss Formular Nr. 1050

SA2

471

Kontierung der Steuer gemäss Formular Nr. 1055

Andere Mittelflüsse

MF1

900

Subventionen, Kurtaxen usw.

MF2

910

Spenden, Dividenden, Schadenersatz usw.

Diese MWST-Codes entsprechen denen der offiziellen MWST-Abrechnung 2010 gemäss dem MWST-Gesetz vom 12. Juni 2009 (auch neues MWST-Gesetz oder nMWSTG genannt).

| Erträge (Verkäufe, Honorare usw.) | ||

| geschuldete MWST: | ||

| SATZ1 | 321/320 | Leistungen gemäss dem 1. Satz. |

| SATZ2 | 331/330 | Leistungen gemäss dem 2. Satz. |

| BDA 3 | 81/380 | Bezugssteuer/td> |

| nicht MWST-pflichtig | ||

| SBFL | ||

| EXPORT | 220 | von der Steuer befreite Leistungen |

| LSAUSL | 221 | Leistungen im Ausland |

| UIM | 225 | Übertragung im Meldeverfahren |

| Besondere Abzüge | ||

| SA1 | 470 | Kontierung der Steuer gemäss Formular Nr. 1050 |

| SA2 | 471 | Kontierung der Steuer gemäss Formular Nr. 1055 |

| Andere Mittelflüsse | ||

| MF1 | 900 | Subventionen, Kurtaxen usw. |

| MF2 | 910 | Spenden, Dividenden, Schadenersatz usw. |

Diese MWST-Codes entsprechen denen der offiziellen MWST-Abrechnung 2010 gemäss dem MWST-Gesetz vom 12. Juni 2009 (auch neues MWST-Gesetz oder nMWSTG genannt).

7.3.4MWST-Abrechnung zum SSS erstellen Die Verfahren für die Kontrolle und die Erstellung der MWST-Abrechnung sowie der MWST-Abschluss entsprechen den Abläufen wie bei der effektiven Abrechnungsmethode. Bitte lesen Sie die vorherigen Abschnitte durch.

Wir weisen jedoch auf drei wichtige Unterschiede hin:

- Die erfassten Erträge sind Beträge inklusive MWST. Das Unternehmensergebnis fällt also zu hoch aus, wenn der MWST-Betrag nicht vom Umsatz abgezogen wurde.

- Der MWST-Abschluss zieht den Betrag der berechneten MWST im Dreisatzverfahren von jedem Ertragskonto ab.

- In der Abrechnung werden die Beträge für die rückforderbare MWST nicht angezeigt.

Die Verfahren für die Kontrolle und die Erstellung der MWST-Abrechnung sowie der MWST-Abschluss entsprechen den Abläufen wie bei der effektiven Abrechnungsmethode. Bitte lesen Sie die vorherigen Abschnitte durch.

Wir weisen jedoch auf drei wichtige Unterschiede hin:

- Die erfassten Erträge sind Beträge inklusive MWST. Das Unternehmensergebnis fällt also zu hoch aus, wenn der MWST-Betrag nicht vom Umsatz abgezogen wurde.

- Der MWST-Abschluss zieht den Betrag der berechneten MWST im Dreisatzverfahren von jedem Ertragskonto ab.

- In der Abrechnung werden die Beträge für die rückforderbare MWST nicht angezeigt.

7.3.5Abrechnung Saldosteuersatz oder Pauschalsteuersatz mit mehr als 2 Sätzen Crésus Finanzbuchhaltung kann keine MWST-Abrechnung mit mehr als zwei Pauschalsteuersätzen erzeugen.

Laut ESTV ist in einem solchen Fall auf der Basis des gesamten Umsatzes und der gesamten entsprechenden MWST-Beträge ein Durchschnittssatz zu ermitteln. Dazu gehen Sie wie folgt vor:

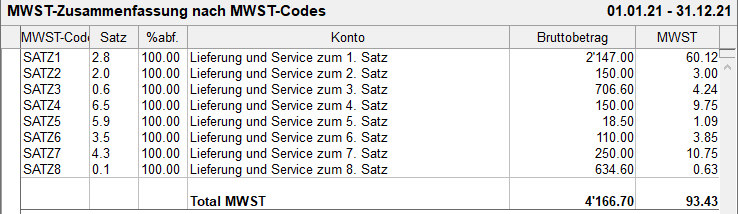

Klicken Sie auf das Symbol «MWST-Zusammenfassung».

Verwenden Sie die folgenden Einstellungen:

Sie erhalten anschliessend eine Zusammenstellung der Umsätze und der entsprechenden MWST-Beträge mit den Gesamtbeträgen.

Nun können Sie den Durchschnittssatz anhand der folgenden Formel berechnen: [Total geschuldete MWST × 100 / Total Bruttobetrag]

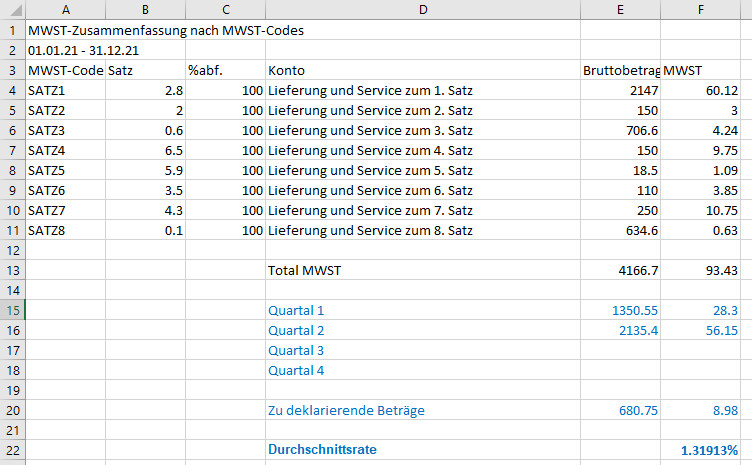

Diese Tabelle können Sie über das Menü Bearbeiten > Ansicht kopieren auch in eine Excel-Datei exportieren, indem Sie Excel öffnen und den Inhalt der Zwischenablage mit Ctrl+V einfügen. Dort können Sie die nötigen Berechnungen durchführen.

Wenn Sie diese Datei speichern, nachdem Sie den Durchschnittssatz berechnet haben, können Sie bei der nächsten Abrechnung die neuen Werte der Abrechnung aus Crésus Finanzbuchhaltung einfach wieder einfügen und so automatisch den neuen Durchschnittssatz berechnen.

Achtung: In diesem Fall funktioniert der Mechanismus, mit dem die vorherigen Abrechnungen gespeichert und vom Gesamtbetrag des Jahres abgezogen werden können, nicht.

Um allfällige Korrekturen in den vorherigen Quartalen zu berücksichtigen, müssen Sie daher die MWST-Zusammenfassung für jedes Jahr erstellen und die Zahlen, die Sie der ESTV gemeldet haben, in die Excel-Datei übertragen. So stimmt Ihre Abrechnung.

Hier ein Beispiel für ein Excel-Datei. Der schwarze Teil wird aus der Zwischenablage eingefügt, den blauen Teil erstellen Sie selbst.

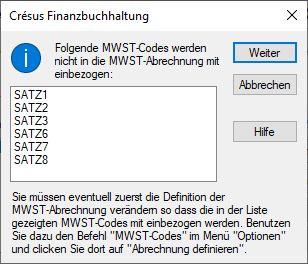

Sie können Ihre Abrechnung nicht über die Funktion E-MWST in Crésus Finanzbuchhaltung übermitteln. Sie müssen sich auf der Website der ESTV anmelden und die Zahlen, die Sie erhalten haben, in die Tabelle übertragen.

Der MWST-Abschluss erfolgt jedoch normal über das Menü Buchhaltung > MWST-Abschluss.

Wenn Sie versuchen, die MWST-Abrechnung anzuzeigen, gibt Crésus Finanzbuchhaltung an, dass einige MWST-Codes nicht in die MWST-Abrechnung mit eingezogen werden:

Hier müssen Sie nicht auf «Weiter» klicken, da Sie keine MWST-Abrechnung auf einem offiziellen Formular verwenden können.

Crésus Finanzbuchhaltung kann keine MWST-Abrechnung mit mehr als zwei Pauschalsteuersätzen erzeugen.

Laut ESTV ist in einem solchen Fall auf der Basis des gesamten Umsatzes und der gesamten entsprechenden MWST-Beträge ein Durchschnittssatz zu ermitteln. Dazu gehen Sie wie folgt vor:

Klicken Sie auf das Symbol «MWST-Zusammenfassung».

![]()

Verwenden Sie die folgenden Einstellungen:

Sie erhalten anschliessend eine Zusammenstellung der Umsätze und der entsprechenden MWST-Beträge mit den Gesamtbeträgen.

Nun können Sie den Durchschnittssatz anhand der folgenden Formel berechnen: [Total geschuldete MWST × 100 / Total Bruttobetrag]

Diese Tabelle können Sie über das Menü Bearbeiten > Ansicht kopieren auch in eine Excel-Datei exportieren, indem Sie Excel öffnen und den Inhalt der Zwischenablage mit Ctrl+V einfügen. Dort können Sie die nötigen Berechnungen durchführen.

Wenn Sie diese Datei speichern, nachdem Sie den Durchschnittssatz berechnet haben, können Sie bei der nächsten Abrechnung die neuen Werte der Abrechnung aus Crésus Finanzbuchhaltung einfach wieder einfügen und so automatisch den neuen Durchschnittssatz berechnen.

Achtung: In diesem Fall funktioniert der Mechanismus, mit dem die vorherigen Abrechnungen gespeichert und vom Gesamtbetrag des Jahres abgezogen werden können, nicht.

Um allfällige Korrekturen in den vorherigen Quartalen zu berücksichtigen, müssen Sie daher die MWST-Zusammenfassung für jedes Jahr erstellen und die Zahlen, die Sie der ESTV gemeldet haben, in die Excel-Datei übertragen. So stimmt Ihre Abrechnung.

Hier ein Beispiel für ein Excel-Datei. Der schwarze Teil wird aus der Zwischenablage eingefügt, den blauen Teil erstellen Sie selbst.

Sie können Ihre Abrechnung nicht über die Funktion E-MWST in Crésus Finanzbuchhaltung übermitteln. Sie müssen sich auf der Website der ESTV anmelden und die Zahlen, die Sie erhalten haben, in die Tabelle übertragen.

Der MWST-Abschluss erfolgt jedoch normal über das Menü Buchhaltung > MWST-Abschluss.

Wenn Sie versuchen, die MWST-Abrechnung anzuzeigen, gibt Crésus Finanzbuchhaltung an, dass einige MWST-Codes nicht in die MWST-Abrechnung mit eingezogen werden:

Hier müssen Sie nicht auf «Weiter» klicken, da Sie keine MWST-Abrechnung auf einem offiziellen Formular verwenden können.