4.2.7Die verschiedenen Kontoelemente

Um ein Konto zu erstellen, gilt es diverse Elemente zu berücksichtigen. In dieser Einführung werden nur die Elemente, die für die gängigsten Vorgänge erforderlich sind, erwähnt. Für genauere Informationen beziehen Sie sich bitte auf die detaillierte Beschreibung des Befehls Ansicht – Kontenplan in der Hilfe der Software.

Kontonummer

Wählen Sie die Kontonummer so, dass das neue Konto an der richtigen Stelle im Kontenplan erscheint. Die Konten werden nach ihrer Nummer geordnet, z. B. 1, 10, 100, 1000, 1010, 1050, 110, 1100, 1170, 14, 140, 1400 usw.

Wenn Sie ein Konto zwischen zwei bestehenden Konten mit aufeinanderfolgenden Nummern einfügen möchten, haben Sie mehrere Möglichkeiten. Nehmen wir zum Beispiel ein Unternehmen, das Aktivkonten für seine verschiedenen Liegenschaften eröffnen möchte und dessen Kontenplan anfänglich wie folgt aussieht:

Sie können beispielsweise fünfstellige Kontonummern einführen:

Die Kontonummern können irgendwelche Zeichen enthalten – Sie können also auch Zahlen verwenden, um die Konten zu unterscheiden:

oder 1600.0, 1600.1, 1600.2 verwenden.

Auch können Sie die Nummer des folgenden Kontos ändern. Die Buchungen, die dieses Konto verwenden, werden entsprechend angepasst:

Kontotitel

Benennen Sie Ihr Konto so, dass seine Funktion ersichtlich ist. Einstellungsgemäss fügt Crésus die Symbole > > > vor dem Titel ein, um die Stufe der gruppierten Konten anzugeben. Geben Sie diese Zeichen nicht auf der Tastatur ein (siehe Gruppe weiter unten).

Kontokategorie

Es gibt fünf Kontokategorien:

Aktiv: Die Aktivkonten geben die Verwendung von in das Unternehmen investierten Mitteln an. Diese Mittel lagern etwa auf Bankkonten, sind in Produktionsmittel oder Gebäude investiert usw. Üblicherweise haben die Aktivkonten Nummern zwischen 1000 und 1999.

Passiv: Die Passivkonten geben an, woher die in das Unternehmen investierten Mittel stammen, z. B. Bankdarlehen, Hypothek, Kreditoren. Üblicherweise haben die Passivkonten Nummern zwischen 2000 und 2999.

Ertrag: Die Ertragskonten weisen Zunahmen des Geschäftsvermögens aus: Produktverkäufe usw. Üblicherweise haben die Ertragskonten Nummern zwischen 3000 und 3900. Einige Konten mit Nummern zwischen 6800 und 8999 sind ebenfalls Ertragskonten.

Aufwand: Die Aufwandkonten weisen Rückgänge des Geschäftsvermögens aus: Käufe, Löhne, Mieten, zu zahlende Steuern usw. Üblicherweise haben die Aufwandkonten Nummern zwischen 4000 und 8999.

Die Betriebsrechnungskonten werden zur Darstellung der Erfolgsrechnung verwendet (§8.4 Erfolgsrechnung). Üblicherweise haben die Betriebsrechnungskonten Nummern zwischen 9000 und 9100. Sie können auch als temporäre oder Zwischenkonten verwendet werden.

Beachten Sie die Aufteilung der einzelnen Kategorien, wenn Sie ein neues Konto anlegen.

Die Kontokategorie hängt nicht von den Kontonummern ab.

Typ

Es gibt folgende Kontotypen:

| Normal | Für Konten, die in Buchungen verwendet werden. Die Spalte im Kontenplan ist bei diesen Konten leer. |

| Überschrift | Diese Konten dienen ausschliesslich dazu, eine Informationszeile in den verschieden Ansichten anzuzeigen/auszudrucken, die alle Konten darstellen (Kontenplan, Bilanz, Gewinn- und Verlustrechnung [GV] usw.). |

| Gruppe | In diesen Konten werden die Saldi der Unterkonten addiert (siehe Gruppe weiter unten). |

| Spiegelkonto | Mithilfe dieser Konten kann verändert werden, wo ein Konto angezeigt wird, wenn es einen Negativsaldo aufweist, z. B. erscheint ein Aktivkonto in den Passiven, wenn sein Saldo negativ ist. Die Nummer des Spiegelkontos entscheidet über den Platz in der Kontenliste und den Ansichten wie Bilanz oder GV. Die Nummer des zu spiegelnden Kontos wird in der Liste Spiegelkonto für das Konto angegeben. |

Der Typ eines verwendeten Kontos kann nicht verändert werden.

Gruppe

Kontogruppen zeigen das Total mehrerer Unterkonten in der GV oder in der Bilanz an. Die normalen Konten, die in den Buchungen verwendet werden, werden in Sammelkonten zusammengefasst.

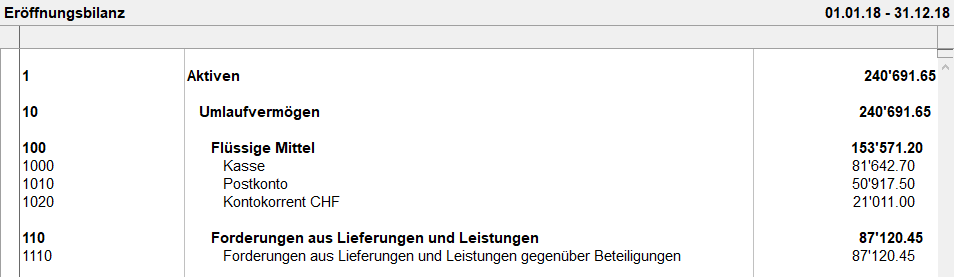

In der folgenden Beispielbilanz stellt das Sammelkonto 1 das Total der Sammelunterkonten 10, 11 ff. dar (die nicht auf der Bildschirmkopie ersichtlich sind). Die Konten, die einen Nullsaldo aufweisen, sind ausgeblendet.

Das Sammelkonto 10 stellt das Total der Sammelunterkonten 100, 110, 120 ff. dar.

Das Sammelkonto 100 stellt das Total der normalen Unterkonten 1000, 1010 und 1020 dar, das Sammelkonto 110 das Total des einzigen Unterkontos 1100.

Die Konten 1000, 1010, 1020 und 1100 sind normale Konten, die für Buchungen verwendet wurden:

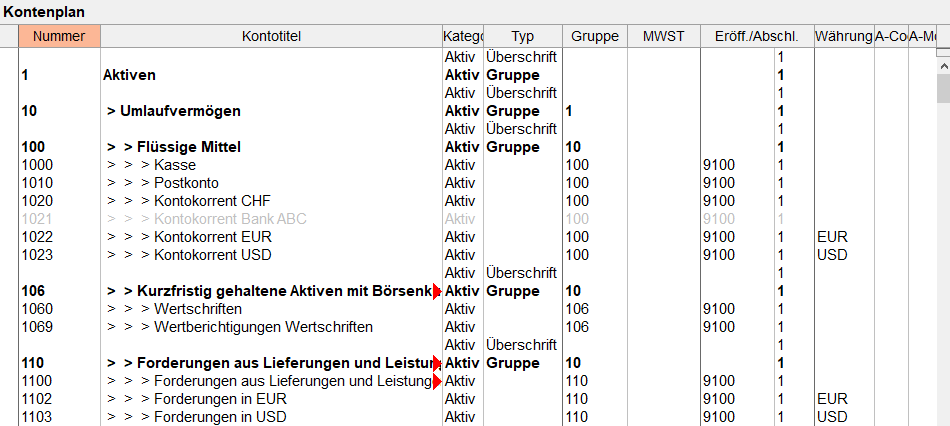

Im Kontenplan sieht die Struktur wie folgt aus:

Konto 10 Umlaufvermögen (Stufe 2) ist ein Unterkonto von Konto 1 Aktiven (Stufe 1). Konto 100 Flüssige Mittel (Stufe 3) ist ein Unterkonto von Konto 10 Umlaufvermögen. Die Konten 1000 Kasse und 1010 Postkonto (Stufe 4) sind Unterkonten des Kontos 100 Flüssige Mittel.

In der Spalte Gruppe wird für jedes Konto angezeigt, zu welchem Sammelkonto es gehört. Hinweis: Die Konten 1, 10 und 100 sind Sammelkonten und können somit nicht in Buchungen verwendet werden. Sie dienen lediglich dazu, andere Konten zusammenzufassen.

Diese Kontohierarchie erlaubt es zudem, die Bilanz oder die Gewinn- und Verlustrechnung kompakt darzustellen: Man kann etwa statt der einzelnen Konten nur die Sammelkonten der Stufen 1 und 2 anzeigen (§8.3 Gewinn- und Verlustrechnung).

In den Standardkontenplänen weisen die normalen Konten vierstellige Nummern auf, und die Sammelkonten ein- bis dreistellige Nummern.

MWST

Für die der MWST unterstellten Konten (§7 MWST-Verwaltung) erfassen Sie in der Kontenplanspalte MWST den MWST-Code, der mit diesem Konto am häufigsten verwendet wird. Wenn Sie eine Buchung auf dieses Konto vornehmen, wird dieser MWST-Code automatisch vorgeschlagen. Sie können ihn aber bei Bedarf ändern.

Eröff./Abschl.

Am Ende der Buchungsperiode wird die Finanzbuchhaltung abgeschlossen, bevor sie für das neue Geschäftsjahr neu eröffnet wird. Dieser Vorgang wird Periodenwechsel genannt (§11 Der Periodenwechsel). Crésus Finanzbuchhaltung diesen Wechsel, braucht aber gewisse Angaben, um die verschiedenen Abschluss- und Eröffnungsbuchungen vorzunehmen.

Für die Aktiv- und Passivkonten erfasst Crésus die Gegenbuchungen des Saldovortrags im Konto Eröffnungsbilanz. In den Standardkontenplänen ist dies das Konto 9100.

Für die Aufwand- und Ertragskonten müssen Sie das Erfolgskonto angeben, das Crésus Finanzbuchhaltung für die Erstellung der Abschlussbuchung verwenden soll. Diese Information ist unerlässlich, damit die Erfolgsrechnung, die am Ende der Buchungsperiode erstellt wird, den Anforderungen des neuen Rechnungslegungsrechts genügt.

Die zweite Spalte gibt die Reihenfolge an, in der die Eröffnungs- und Abschlussbuchungen vorgenommen werden: Nur selten müssen die Konten nicht in der im Kontenplan erfassten Reihenfolge bearbeitet werden. Die Eröffnung oder der Abschluss wird zuerst in den Konten vorgenommen, die in der Spalte eine 1 haben, dann folgen die mit einer 2 und anschliessend die mit einer 3. Sie können Crésus so zwingen, die Buchungen in der von Ihnen gewünschten Reihenfolge vorzunehmen. In der Regel können Sie überall eine 1 setzen.

Währung

Diese Spalte ist leer ausser bei den Konten in Fremdwährung (§13 Fremdwährungen), für die in der Spalte die Kontowährung angegeben ist.