11Der Periodenwechsel

Während des Geschäftsjahres erlauben verschiedene Ansichten die Analyse und die Überprüfung der Geschäftslage. Am Ende des Buchungsjahres, d. h. am Ende der Buchungsperiode, die bei der Eröffnung der Buchhaltung angegeben wurde, wird die laufende Buchhaltung abgeschlossen und eine neue eröffnet. Dieser Vorgang wird Periodenwechsel genannt.

Dazu wird wie folgt vorgegangen:

- Die Gewinn- und Verlustrechnung

(§8.3 Gewinn- und Verlustrechnung) wird erstellt, um den im vergangenen Jahr erzielten Verlust und/oder Gewinn im Detail zu sehen.

(§8.3 Gewinn- und Verlustrechnung) wird erstellt, um den im vergangenen Jahr erzielten Verlust und/oder Gewinn im Detail zu sehen. - Die Buchhaltung kann abgeschlossen werden (§11.1 Der Abschluss): Die Saldi der Aufwand- und Ertragskonten werden auf null gesetzt, indem sie auf eines oder mehrere Betriebsrechnungskonten übertragen werden. Aus diesen Betriebsrechnungskonten heraus wird der Saldo des Unternehmensergebnisses entweder (ganz oder teilweise) verteilt oder in die Bilanz integriert. So ist die Schlussbilanz, wie die Eröffnungsbilanz, ausgeglichen. Hinweis: Dieser Vorgang ist nicht unbedingt erforderlich.

- Nun kann die Schlussbilanz

erstellt werden (§8.2 Die Bilanz).

erstellt werden (§8.2 Die Bilanz). - Die Buchhaltung für das neue Jahr wird neu eröffnet (§11.2 Die Neueröffnung). In der neuen Buchhaltung haben die Aktiv- und die Passivkonten dieselben Saldi wie im Vorjahr. Das Buchungsjournal hingegen enthält nur noch die Eröffnungsbuchungen der Bilanzkonten; die Saldi der Aufwand- und Ertragskonten betragen folglich null.

Es ist jedoch nur selten der Fall, dass eine Buchhaltung am Jahresende definitiv abgeschlossen werden kann, bevor die neue Buchhaltung eröffnet wird. Crésus Finanzbuchhaltung bietet beim Periodenwechsel ein flexibles Vorgehen, indem gleichzeitig in der neuen Buchhaltung und in der Buchhaltung vom Vorjahr gearbeitet werden kann (§11.2 Die Neueröffnung).

11.1Der Abschluss Nach der Erstellung der Gewinn- und Verlustrechnung kann die Buchhaltung abgeschlossen werden: Crésus Finanzbuchhaltung überträgt die Saldi aller Aufwand- und Ertragskonten auf die Betriebsrechnungskonten, die die Erfolgsrechnung bilden. Der Gewinn oder der Verlust des Geschäftsjahres wird anschliessend in ein Bilanzkonto oder auf andere Betriebsrechnungskonten übertragen, je nach gewünschter Verwendung.

Der Abschluss ist nicht unbedingt erforderlich, weil Crésus Finanzbuchhaltung das Geschäftsergebnis regelmässig berechnet und es so erlaubt, eine ausgeglichene Bilanz zu erstellen. Wir empfehlen daher, die Buchhaltung nicht abzuschliessen.

Um den Mechanismus des Abschlusses besser zu verstehen, betrachten wir folgenden fiktiven und minimalistischen Kontenplan:

Für die Konten 3200 Handelserlöse und 4200 Handelswarenaufwand wird in der Spalte Eröff./Abschl. das Erfolgskonto 9000 angegeben: Der Abschluss erzeugt zwei automatische Buchungen, welche die Saldi der Konten 3200 und 4200 auf das Konto 9000 Bruttoergebnis übertragen. Der Saldo dieses Kontos wird der Differenz zwischen Verkauf und Kauf entsprechen.

Für die Konten 5200 Lohnaufwand, 6000 Raumaufwand und 9000 Bruttoergebnis wird in der Spalte Eröff./Abschl. das Erfolgskonto 9001 angegeben: Der Abschluss erzeugt zwei automatische Buchungen, welche die Saldi der Konten 5200, 6000 und 9000 auf das Konto 9001 Jahresgewinn oder Jahresverlust übertragen.

Nach den automatischen Abschlussbuchungen entspricht der Saldo des Kontos 9001 dem Bruttoergebnis, von dem Löhne und Raumaufwand abgezogen werden, d. h. dem Jahresgewinn oder dem Jahresverlust. Der Saldo des Kontos 9000 wird hingegen wieder auf null gesetzt.

Der Saldo des Kontos 9001 wird anschliessend auf das Konto 2800 Eigenkapital übertragen.

Der Saldo sämtlicher Erfolgskonten beträgt nun null, und die Bilanz ist ausgeglichen.

Dies ist ein Beispiel und stellt keine zu befolgende Regel dar. Häufig wird der Gewinn (bzw. der Verlust) auf das Konto 2991 Jahresgewinn/Jahresverlust übertragen, um das Ausgangskapital von der Kapitaleinlage zu unterscheiden, die durch die Gewinne oder die Verluste der aufeinanderfolgenden Jahre gebildet wird. So erscheint der Gewinn oder der Verlust in der Abschlussbilanz separat. Zu Beginn des Folgejahres wird der Saldo auf das Konto 2990 Gewinnvortrag/Verlustvortrag übertragen, das die Gewinne und Verluste der aufeinanderfolgenden Jahre kumuliert. Falls Sie sich in Bezug auf das Vorgehen für Ihr Unternehmen nicht sicher sind, nehmen Sie ein Buchhaltungshandbuch zur Hilfe oder wenden Sie sich an einen Treuhänder (link im Aufbau).

- Führen Sie den Befehl Buchhaltung – Abschluss aus.

- Die Maske schlägt vor, einen Abschluss für das letzte Datum der laufenden Buchungsperiode zu erstellen:

- Klicken Sie auf die Schaltfläche Abschluss:

Crésus Finanzbuchhaltung erstellt die Abschlussbuchungen im Buchungsjournal automatisch. Sie werden in der letzten Spalte mit dem Symbol gekennzeichnet, das eine geschlossene Mappe  darstellt.

darstellt.

In der obigen Abbildung entsprechen die vier ersten Abschlussbuchungen dem Abschluss der Aufwand- und Ertragskonten. Deren Saldo wird auf null gesetzt. Die folgende Buchung, der Abschluss des Kontos Bruttoergebnis, gibt den Betrag des Bruttoergebnisses an, in diesem Fall ein Gewinn von 10 000.00. Auf der letzten Zeile wird der Jahresgewinn oder der Jahresverlust vor Steuern ausgewiesen, in diesem Fall ein Gewinn von 3000.00, der auf das Konto 2800 Eigenkapital übertragen wurde und in der Bilanz ausgewiesen wird. Wie Sie anhand der Gewinn- und Verlustrechnung, der Kontoauszüge und der Bilanz feststellen können, betragen die Saldi aller Aufwand-, Ertrags- und Betriebsabrechnungskonten null und die Bilanz ist ausgeglichen. Das ist so, wenn der Abschluss korrekt durchgeführt wurde.

Dieses Beispiel zeigt, wie der Abschluss einer Buchhaltung grundsätzlich funktioniert.

In den KMU-Kontenplänen, die mit der Software mitgeliefert werden, ist die Struktur der Erfolgsrechnung natürlich umfangreicher und lässt eine detailliertere Analyse zu (§8.4 Erfolgsrechnung). Der Abschluss des letzten Kontos 9080 Jahresgewinn oder Jahresverlust ist nicht definiert. Sie können im Kontenplan festlegen, wie Crésus Finanzbuchhaltung dieses Konto automatisch abschliessen soll, oder Sie können es manuell abschliessen, indem Sie eine oder mehrere Abschlussbuchungen erfassen, um den Jahresgewinn oder den Jahresverlust zu verteilen.

Falls Sie sich in Bezug auf das Vorgehen beim Abschluss Ihrer Buchhaltung nicht sicher sind, nehmen Sie ein Buchhaltungshandbuch zur Hilfe oder wenden Sie sich an einen Treuhänder (link im Aufbau).

Für Details zur Art und Weise, wie Crésus Finanzbuchhaltung eine Buchhaltung abschliesst, beziehen Sie sich bitte auf die detaillierte Beschreibung des Befehls Buchhaltung – – Abschluss in der Hilfe der Software.

Nach der Erstellung der Gewinn- und Verlustrechnung kann die Buchhaltung abgeschlossen werden: Crésus Finanzbuchhaltung überträgt die Saldi aller Aufwand- und Ertragskonten auf die Betriebsrechnungskonten, die die Erfolgsrechnung bilden. Der Gewinn oder der Verlust des Geschäftsjahres wird anschliessend in ein Bilanzkonto oder auf andere Betriebsrechnungskonten übertragen, je nach gewünschter Verwendung.

Der Abschluss ist nicht unbedingt erforderlich, weil Crésus Finanzbuchhaltung das Geschäftsergebnis regelmässig berechnet und es so erlaubt, eine ausgeglichene Bilanz zu erstellen. Wir empfehlen daher, die Buchhaltung nicht abzuschliessen.

Um den Mechanismus des Abschlusses besser zu verstehen, betrachten wir folgenden fiktiven und minimalistischen Kontenplan:

Für die Konten 3200 Handelserlöse und 4200 Handelswarenaufwand wird in der Spalte Eröff./Abschl. das Erfolgskonto 9000 angegeben: Der Abschluss erzeugt zwei automatische Buchungen, welche die Saldi der Konten 3200 und 4200 auf das Konto 9000 Bruttoergebnis übertragen. Der Saldo dieses Kontos wird der Differenz zwischen Verkauf und Kauf entsprechen.

Für die Konten 5200 Lohnaufwand, 6000 Raumaufwand und 9000 Bruttoergebnis wird in der Spalte Eröff./Abschl. das Erfolgskonto 9001 angegeben: Der Abschluss erzeugt zwei automatische Buchungen, welche die Saldi der Konten 5200, 6000 und 9000 auf das Konto 9001 Jahresgewinn oder Jahresverlust übertragen.

Nach den automatischen Abschlussbuchungen entspricht der Saldo des Kontos 9001 dem Bruttoergebnis, von dem Löhne und Raumaufwand abgezogen werden, d. h. dem Jahresgewinn oder dem Jahresverlust. Der Saldo des Kontos 9000 wird hingegen wieder auf null gesetzt.

Der Saldo des Kontos 9001 wird anschliessend auf das Konto 2800 Eigenkapital übertragen.

Der Saldo sämtlicher Erfolgskonten beträgt nun null, und die Bilanz ist ausgeglichen.

Dies ist ein Beispiel und stellt keine zu befolgende Regel dar. Häufig wird der Gewinn (bzw. der Verlust) auf das Konto 2991 Jahresgewinn/Jahresverlust übertragen, um das Ausgangskapital von der Kapitaleinlage zu unterscheiden, die durch die Gewinne oder die Verluste der aufeinanderfolgenden Jahre gebildet wird. So erscheint der Gewinn oder der Verlust in der Abschlussbilanz separat. Zu Beginn des Folgejahres wird der Saldo auf das Konto 2990 Gewinnvortrag/Verlustvortrag übertragen, das die Gewinne und Verluste der aufeinanderfolgenden Jahre kumuliert. Falls Sie sich in Bezug auf das Vorgehen für Ihr Unternehmen nicht sicher sind, nehmen Sie ein Buchhaltungshandbuch zur Hilfe oder wenden Sie sich an einen Treuhänder (link im Aufbau).

- Führen Sie den Befehl Buchhaltung – Abschluss aus.

- Die Maske schlägt vor, einen Abschluss für das letzte Datum der laufenden Buchungsperiode zu erstellen:

- Klicken Sie auf die Schaltfläche Abschluss:

Crésus Finanzbuchhaltung erstellt die Abschlussbuchungen im Buchungsjournal automatisch. Sie werden in der letzten Spalte mit dem Symbol gekennzeichnet, das eine geschlossene Mappe ![]() darstellt.

darstellt.

In der obigen Abbildung entsprechen die vier ersten Abschlussbuchungen dem Abschluss der Aufwand- und Ertragskonten. Deren Saldo wird auf null gesetzt. Die folgende Buchung, der Abschluss des Kontos Bruttoergebnis, gibt den Betrag des Bruttoergebnisses an, in diesem Fall ein Gewinn von 10 000.00. Auf der letzten Zeile wird der Jahresgewinn oder der Jahresverlust vor Steuern ausgewiesen, in diesem Fall ein Gewinn von 3000.00, der auf das Konto 2800 Eigenkapital übertragen wurde und in der Bilanz ausgewiesen wird. Wie Sie anhand der Gewinn- und Verlustrechnung, der Kontoauszüge und der Bilanz feststellen können, betragen die Saldi aller Aufwand-, Ertrags- und Betriebsabrechnungskonten null und die Bilanz ist ausgeglichen. Das ist so, wenn der Abschluss korrekt durchgeführt wurde.

Dieses Beispiel zeigt, wie der Abschluss einer Buchhaltung grundsätzlich funktioniert.

In den KMU-Kontenplänen, die mit der Software mitgeliefert werden, ist die Struktur der Erfolgsrechnung natürlich umfangreicher und lässt eine detailliertere Analyse zu (§8.4 Erfolgsrechnung). Der Abschluss des letzten Kontos 9080 Jahresgewinn oder Jahresverlust ist nicht definiert. Sie können im Kontenplan festlegen, wie Crésus Finanzbuchhaltung dieses Konto automatisch abschliessen soll, oder Sie können es manuell abschliessen, indem Sie eine oder mehrere Abschlussbuchungen erfassen, um den Jahresgewinn oder den Jahresverlust zu verteilen.

Falls Sie sich in Bezug auf das Vorgehen beim Abschluss Ihrer Buchhaltung nicht sicher sind, nehmen Sie ein Buchhaltungshandbuch zur Hilfe oder wenden Sie sich an einen Treuhänder (link im Aufbau).

Für Details zur Art und Weise, wie Crésus Finanzbuchhaltung eine Buchhaltung abschliesst, beziehen Sie sich bitte auf die detaillierte Beschreibung des Befehls Buchhaltung – – Abschluss in der Hilfe der Software.

11.2Die Neueröffnung Um das neue Rechnungsjahr zu eröffnen, verwenden Sie den Befehl Buchhaltung – Neueröffnung. Mit dieser Funktion wird eine separate Buchhaltung für das neue Jahr erstellt, unabhängig von der Buchhaltung des Vorjahres, mit einem neuen Namen und in einer neuen Datei. Die neue Buchhaltung übernimmt den Kontenplan und die Bilanz der Vorjahresbuchhaltung: Die Abschlussbilanz des Vorjahres wird zur Eröffnungsbilanz des neuen Jahres.

Um das neue Rechnungsjahr zu eröffnen, verwenden Sie den Befehl Buchhaltung – Neueröffnung. Mit dieser Funktion wird eine separate Buchhaltung für das neue Jahr erstellt, unabhängig von der Buchhaltung des Vorjahres, mit einem neuen Namen und in einer neuen Datei. Die neue Buchhaltung übernimmt den Kontenplan und die Bilanz der Vorjahresbuchhaltung: Die Abschlussbilanz des Vorjahres wird zur Eröffnungsbilanz des neuen Jahres.

11.2.1Neueröffnung einer Buchhaltung

- Speichern Sie die bisherige Buchhaltung.

- Führen Sie den Befehl Buchhaltung – Neueröffnung aus.

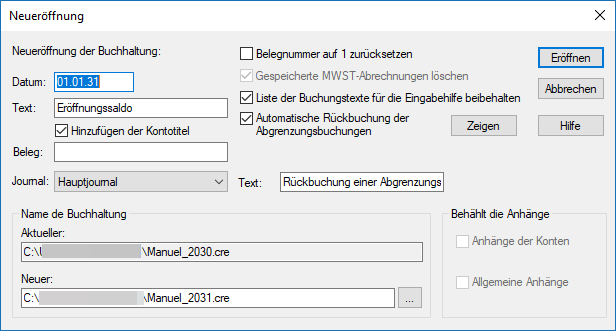

- In der Maske können Sie angeben, wie Crésus Finanzbuchhaltung die Buchhaltung neueröffnen soll:

-

- Datum:

Crésus schlägt als Eröffnungsdatum standardmässig den Tag nach dem Abschlussdatum der laufenden Buchhaltung vor.

- Text:

Dieser Text wird in die Eröffnungsbuchungen der Bilanzkonten mit oder ohne Kontotitel übernommen, je nachdem, ob die Option Kontotitel hinzufügen aktiviert ist.

- Journal: Es kann sinnvoll sein, die Eröffnung in einem speziellen Buchungsjournal zu behandeln (§4.9 Journale)

- Automatische Rückbuchung der Abgrenzungsbuchungen: Ist diese Option aktiviert, erfolgt automatisch eine Rückbuchung der Abgrenzungsbuchungen des laufenden Geschäftsjahres (§4.6 Abgrenzungsbuchungen) auf die Aufwand- und Ertragskonten des neuen Geschäftsjahres. Dabei wird der betreffende Text als Buchungstext verwendet (§11.2.2 Rückbuchung der Abgrenzungsbuchungen). Mit einem Klick auf die Schaltfläche Anzeigen werden die zurückzubuchenden Abgrenzungsbuchungen angezeigt.

- Name der Buchhaltung: Der Name der neuen Buchhaltung wird automatisch vorgeschlagen. Crésus erhöht dazu die letzte Zahl der bestehenden Datei um 1.

Besteht der Name der neuen Buchhaltung, der in der Maske des Befehls Neueröffnungangegeben wird, bereits, zeigt Crésus Finanzbuchhaltung einen entsprechenden Hinweis an und fragt, ob Sie die bestehende Buchhaltung ersetzen möchten. Falls Sie auf Ja klicken, wird die gesamte bestehende Buchhaltung mit den neuen Saldovortragsbuchungen überschrieben. Diese Frage sollten Sie grundsätzlich mit Nein beantworten.

Für genauere Informationen beziehen Sie sich bitte auf die detaillierte Beschreibung des Befehls Buchhaltung – Neueröffnung in der Hilfe der Software.

- Speichern Sie die bisherige Buchhaltung.

- Führen Sie den Befehl Buchhaltung – Neueröffnung aus.

- In der Maske können Sie angeben, wie Crésus Finanzbuchhaltung die Buchhaltung neueröffnen soll:

-

- Datum:

Crésus schlägt als Eröffnungsdatum standardmässig den Tag nach dem Abschlussdatum der laufenden Buchhaltung vor.

- Text:

Dieser Text wird in die Eröffnungsbuchungen der Bilanzkonten mit oder ohne Kontotitel übernommen, je nachdem, ob die Option Kontotitel hinzufügen aktiviert ist.

- Journal: Es kann sinnvoll sein, die Eröffnung in einem speziellen Buchungsjournal zu behandeln (§4.9 Journale)

- Automatische Rückbuchung der Abgrenzungsbuchungen: Ist diese Option aktiviert, erfolgt automatisch eine Rückbuchung der Abgrenzungsbuchungen des laufenden Geschäftsjahres (§4.6 Abgrenzungsbuchungen) auf die Aufwand- und Ertragskonten des neuen Geschäftsjahres. Dabei wird der betreffende Text als Buchungstext verwendet (§11.2.2 Rückbuchung der Abgrenzungsbuchungen). Mit einem Klick auf die Schaltfläche Anzeigen werden die zurückzubuchenden Abgrenzungsbuchungen angezeigt.

- Name der Buchhaltung: Der Name der neuen Buchhaltung wird automatisch vorgeschlagen. Crésus erhöht dazu die letzte Zahl der bestehenden Datei um 1.

Besteht der Name der neuen Buchhaltung, der in der Maske des Befehls Neueröffnungangegeben wird, bereits, zeigt Crésus Finanzbuchhaltung einen entsprechenden Hinweis an und fragt, ob Sie die bestehende Buchhaltung ersetzen möchten. Falls Sie auf Ja klicken, wird die gesamte bestehende Buchhaltung mit den neuen Saldovortragsbuchungen überschrieben. Diese Frage sollten Sie grundsätzlich mit Nein beantworten.

Für genauere Informationen beziehen Sie sich bitte auf die detaillierte Beschreibung des Befehls Buchhaltung – Neueröffnung in der Hilfe der Software.

11.2.2Rückbuchung der Abgrenzungsbuchungen Die Abgrenzungsbuchungen werden in der rechten Spalte des Journals mit dem Buchstaben R gekennzeichnet.

Wenn Sie ein neues Rechnungsjahr eröffnen oder die Eröffnungsbilanz aktualisieren (siehe unten), können Sie die Option Automatische Rückbuchung der Abgrenzungsbuchungen aktivieren.

So werden für sämtliche im Journal als Abgrenzungsbuchungen gekennzeichneten Buchungen Rückbuchungen erstellt.

Im neuen Geschäftsjahr werden die Buchungen auf das Konto der Gegenbuchung des laufenden Geschäftsjahres zurückgebucht.

Dies erspart Ihnen viel Arbeit bei der Erfassung und der Zuscheidung.

Die Abgrenzungsbuchungen, die das Datum des ersten Tages im laufenden Geschäftsjahr tragen, werden im neuen Geschäftsjahr nicht zurückgebucht.

Diese Rückbuchung steht auch über die Funktion Eröffnungsbilanz aktualisieren zur Verfügung.

Die Abgrenzungsbuchungen werden in der rechten Spalte des Journals mit dem Buchstaben R gekennzeichnet.

Wenn Sie ein neues Rechnungsjahr eröffnen oder die Eröffnungsbilanz aktualisieren (siehe unten), können Sie die Option Automatische Rückbuchung der Abgrenzungsbuchungen aktivieren.

So werden für sämtliche im Journal als Abgrenzungsbuchungen gekennzeichneten Buchungen Rückbuchungen erstellt.

Im neuen Geschäftsjahr werden die Buchungen auf das Konto der Gegenbuchung des laufenden Geschäftsjahres zurückgebucht.

Dies erspart Ihnen viel Arbeit bei der Erfassung und der Zuscheidung.

Die Abgrenzungsbuchungen, die das Datum des ersten Tages im laufenden Geschäftsjahr tragen, werden im neuen Geschäftsjahr nicht zurückgebucht.

Diese Rückbuchung steht auch über die Funktion Eröffnungsbilanz aktualisieren zur Verfügung.

11.3Eröffnungsbilanz aktualisieren Am Ende des Jahres kann die laufende Buchhaltung häufig noch nicht definitiv abgeschlossen werden. Sie können jedoch die Buchhaltung für das Folgejahr mit dem Befehl Buchhaltung – Neueröffnung vor dem Abschluss des laufenden Jahres eröffnen (§11.2 Die Neueröffnung). Die neue Buchhaltung enthält provisorische Saldovorträge. Sie können parallel in der Vorjahresbuchhaltung und in der Buchhaltung für das neue Jahr arbeiten.

Wenn Sie ein Aktiv- oder Passivkonto der Vorjahresbuchhaltung ändern, stimmt der Saldovortrag in der neuen Buchhaltung nicht mehr.

Mit dem Befehl Buchhaltung – Eröffnungsbilanz aktualisieren werden alle Saldovorträge anhand der Vorjahresbuchhaltung aktualisiert. Die Maske ähnelt der Maske für den Befehl Buchhaltung – Neueröffnung (link im Aufbau). Nur muss man hier angeben, aus welcher Datei die korrekten Bilanzkontosaldi übernommen werden müssen, und nicht den Namen der zu erstellenden Datei festlegen.

Das folgende Beispiel zeigt, wie vorzugehen ist. Die Vorjahresbuchhaltung heisst in diesem Beispiel Buchhaltung_2030 und die Buchhaltung des Folgejahres Buchhaltung_2031.

- Führen Sie in der laufenden Buchhaltung (Buchhaltung_2030) den Befehl Buchhaltung – Neueröffnung aus, um die neue Buchhaltung zu erstellen (Buchhaltung_2031).

- Sie arbeiten nun parallel in Buchhaltung_2030 und in Buchhaltung_2031.

- Sobald Sie die letzten Anpassungen für Buchhaltung_2030 vorgenommen haben, können Sie den Abschluss vornehmen (Befehl Buchhaltung – Abschluss, link im Aufbau).

Führen Sie in der Buchhaltung Buchhaltung_2031 den Befehl Buchhaltung – Eröffnungsbilanz aktualisieren aus.

Mit einem Klick auf die Schaltfläche Anzeigen werden die zurückgebuchten Abgrenzungsbuchungen angezeigt, die ersetzt werden.

Sie können den Befehl Buchhaltung – Eröffnungsbilanz aktualisieren so häufig verwenden, wie Sie wollen, auch wenn die Buchhaltung des Vorjahres noch nicht abgeschlossen wurde. Dieser Befehl löst folgende Schritte aus:

- Alle Eröffnungsbuchungen werden gelöscht (diese Buchungen erkennen Sie am Symbol, das eine offene Mappe darstellt, in der rechten Spalte des Journals).

- Die Saldovortragsbuchungen für alle Aktiv- und Passivkonten ohne Nullsaldo werden erfasst.

- Die Beträge der Aufwand- und Ertragskonten aus dem Vorjahr werden aktualisiert.

- Die zurückgebuchten Abgrenzungsbuchungen werden ersetzt.

- Die Buchungen für die Zuscheidung zu Debitoren- und Kreditorenkonten werden ersetzt.

Der Befehl Buchhaltung – Eröffnungsbilanz aktualisieren übernimmt die Vorjahresbudgets nicht (§12 Budgets).

Am Ende des Jahres kann die laufende Buchhaltung häufig noch nicht definitiv abgeschlossen werden. Sie können jedoch die Buchhaltung für das Folgejahr mit dem Befehl Buchhaltung – Neueröffnung vor dem Abschluss des laufenden Jahres eröffnen (§11.2 Die Neueröffnung). Die neue Buchhaltung enthält provisorische Saldovorträge. Sie können parallel in der Vorjahresbuchhaltung und in der Buchhaltung für das neue Jahr arbeiten.

Wenn Sie ein Aktiv- oder Passivkonto der Vorjahresbuchhaltung ändern, stimmt der Saldovortrag in der neuen Buchhaltung nicht mehr.

Mit dem Befehl Buchhaltung – Eröffnungsbilanz aktualisieren werden alle Saldovorträge anhand der Vorjahresbuchhaltung aktualisiert. Die Maske ähnelt der Maske für den Befehl Buchhaltung – Neueröffnung (link im Aufbau). Nur muss man hier angeben, aus welcher Datei die korrekten Bilanzkontosaldi übernommen werden müssen, und nicht den Namen der zu erstellenden Datei festlegen.

Das folgende Beispiel zeigt, wie vorzugehen ist. Die Vorjahresbuchhaltung heisst in diesem Beispiel Buchhaltung_2030 und die Buchhaltung des Folgejahres Buchhaltung_2031.

- Führen Sie in der laufenden Buchhaltung (Buchhaltung_2030) den Befehl Buchhaltung – Neueröffnung aus, um die neue Buchhaltung zu erstellen (Buchhaltung_2031).

- Sie arbeiten nun parallel in Buchhaltung_2030 und in Buchhaltung_2031.

- Sobald Sie die letzten Anpassungen für Buchhaltung_2030 vorgenommen haben, können Sie den Abschluss vornehmen (Befehl Buchhaltung – Abschluss, link im Aufbau).

Führen Sie in der Buchhaltung Buchhaltung_2031 den Befehl Buchhaltung – Eröffnungsbilanz aktualisieren aus.

Mit einem Klick auf die Schaltfläche Anzeigen werden die zurückgebuchten Abgrenzungsbuchungen angezeigt, die ersetzt werden.

Sie können den Befehl Buchhaltung – Eröffnungsbilanz aktualisieren so häufig verwenden, wie Sie wollen, auch wenn die Buchhaltung des Vorjahres noch nicht abgeschlossen wurde. Dieser Befehl löst folgende Schritte aus:

- Alle Eröffnungsbuchungen werden gelöscht (diese Buchungen erkennen Sie am Symbol, das eine offene Mappe darstellt, in der rechten Spalte des Journals).

- Die Saldovortragsbuchungen für alle Aktiv- und Passivkonten ohne Nullsaldo werden erfasst.

- Die Beträge der Aufwand- und Ertragskonten aus dem Vorjahr werden aktualisiert.

- Die zurückgebuchten Abgrenzungsbuchungen werden ersetzt.

- Die Buchungen für die Zuscheidung zu Debitoren- und Kreditorenkonten werden ersetzt.

Der Befehl Buchhaltung – Eröffnungsbilanz aktualisieren übernimmt die Vorjahresbudgets nicht (§12 Budgets).

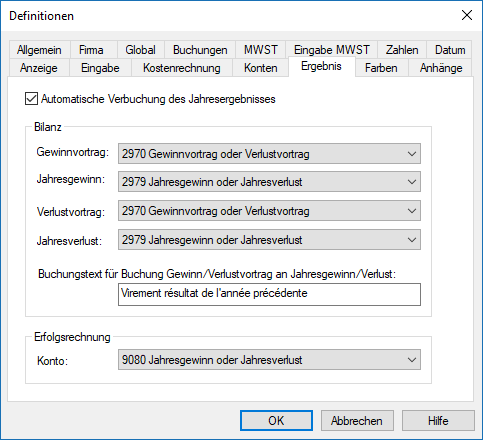

11.4Automatische Verbuchung des Jahresergebnisses Mit den normalen Kontenplänen wird das Jahresergebnis im Konto Jahresgewinn oder Jahresverlust verbucht. Dieses Konto wird über den Befehl Optionen – Definitionen in der Registerkarte Ergebnis wie folgt festgelegt:

Die vorgeschlagenen Konten gelten für den mit der Software mitgelieferten KMU-Kontenplan. Je nach Ihrem Kontenplan können diese Konten andere Nummern und/oder Titel aufweisen.

Die Bilanz sieht nun wie folgt aus, auch wenn keine Buchung zu dieser Differenz im Journal vorhanden ist:

Aktiven

Passiven

1000

Kasse

150.00

2000

Kreditoren 1

1 000.00

1010

Postkonto

200.00

2970

Gewinn-/Verlustvortrag

30.00

2979

Jahresgewinn oder Jahresverlust

220.00

In der Gewinn- und Verlustrechnung wird die Differenz zwischen Aufwand und Ertrag im Konto 9080 Jahresgewinn oder Jahresverlust angezeigt, jedoch nur in der Ansicht mit einer Spalte.

Ist die Option Automatische Verbuchung der Jahresergebnisse aktiviert, wird die Buchung für den Gewinn-/Verlustvortrag aus dem Vorjahr über die Befehle Neueröffnung und Eröffnungsbilanz aktualisieren im Menü Buchhaltung automatisch erzeugt (§11.2.1 Neueröffnung einer Buchhaltung und §11.3 Eröffnungsbilanz aktualisieren). Die Buchung gehört zu den Eröffnungsbuchungen des Geschäftsjahres und die Eröffnungsbilanz ist ausgeglichen (§8.2 Die Bilanz).

Sie benötigen die Befehle Abschluss und Abschluss widerrufen im Menü Buchhaltung eigentlich gar nicht.

Mit den normalen Kontenplänen wird das Jahresergebnis im Konto Jahresgewinn oder Jahresverlust verbucht. Dieses Konto wird über den Befehl Optionen – Definitionen in der Registerkarte Ergebnis wie folgt festgelegt:

Die vorgeschlagenen Konten gelten für den mit der Software mitgelieferten KMU-Kontenplan. Je nach Ihrem Kontenplan können diese Konten andere Nummern und/oder Titel aufweisen.

Die Bilanz sieht nun wie folgt aus, auch wenn keine Buchung zu dieser Differenz im Journal vorhanden ist:

| Aktiven | Passiven | ||||

| 1000 | Kasse | 150.00 | 2000 | Kreditoren 1 | 1 000.00 |

| 1010 | Postkonto | 200.00 | 2970 | Gewinn-/Verlustvortrag | 30.00 |

| 2979 | Jahresgewinn oder Jahresverlust | 220.00 |

In der Gewinn- und Verlustrechnung wird die Differenz zwischen Aufwand und Ertrag im Konto 9080 Jahresgewinn oder Jahresverlust angezeigt, jedoch nur in der Ansicht mit einer Spalte.

Ist die Option Automatische Verbuchung der Jahresergebnisse aktiviert, wird die Buchung für den Gewinn-/Verlustvortrag aus dem Vorjahr über die Befehle Neueröffnung und Eröffnungsbilanz aktualisieren im Menü Buchhaltung automatisch erzeugt (§11.2.1 Neueröffnung einer Buchhaltung und §11.3 Eröffnungsbilanz aktualisieren). Die Buchung gehört zu den Eröffnungsbuchungen des Geschäftsjahres und die Eröffnungsbilanz ist ausgeglichen (§8.2 Die Bilanz).

Sie benötigen die Befehle Abschluss und Abschluss widerrufen im Menü Buchhaltung eigentlich gar nicht.