Dès la version 14.4.009, Crésus Salaires calcule pour chaque salaire la commission de perception allouée par le canton à l’employeur dans son rôle de percepteur de l’impôt.

La déduction employeur @E.Déd:Commission de perception IS initialement mise à disposition a été remplacée par la rubrique @Brut:IS: Commission de perception dès la version 14.4.013. Les commissions calculées dans les salaires existants sont reportées automatiquement dans la nouvelle rubrique.

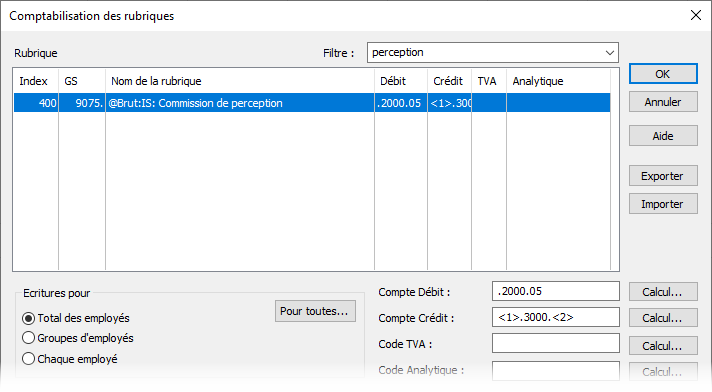

Par défaut, la rubrique @Brut:IS: Commission de perception n’est pas comptabilisée. Pour qu’elle passe en comptabilité, il faut paramétrer les comptes à débiter / créditer :

- Passez en mode complet (Menu Options > Mode complet)

- Menu Entreprise > Comptabilisation

- Utilisez le filtre pour chercher la rubrique

- Sélectionnez la rubrique

- Saisissez les comptes à débiter et à créditer

Si vous travaillez avec un plan comptable PME, nous vous proposons de comptabiliser cette commission sous forme de diminution de charge, au débit du compte 2279 Compte courant impôts à la source et au crédit du compte 5276 Impôts à la source.

Pour une comptabilité MCH

Pour les comptabilités MCH, il faut se rapporter à la structure de votre plan comptable. Usuellement, dans celui-ci les numéros de comptes sont composés de <fonction>.<matière>.<postfixe>.

compte au débit

Le compte de passif .20001.05 Dettes liées à l’impôt à la source est le compte à indiquer pour le crédit.

compte au crédit

Si on considère que cette commission de perception est une diminution de la charge salariale, p.ex. la matière 3000, on peut alors mettre la chaîne de substitution <1>.3000.<2>. Il serait naturellement possible de créer des comptes spécifiques dans le plan comptable.

Si une répartition entre plusieurs fonctions a été introduite dans le mandat Crésus Salaires, il faut alors introduire comme compte au débit le calcul indiqué ci-dessous.

En modifiant les paramètres de comptabilisation comme ceci :

on obtient les écritures suivantes :

Dans cet exemple, un seul un collaborateur est imposé à la source et est affecté à la fonction 7100 et son suffixe est 01. S’il y avait des collaborateurs assujettis à l’impôt à la sources affectés à plusieurs fonctions, il y aurait alors une ligne d’écriture par fonction.

Répartition des salaires sur plusieurs fonctions

Si une répartition des salaires sur plusieurs fonctions a été introduite, il faut alors, comme compte au débit indiquer le calcul suivant téléchargeable ici

01 novembre 2023