Übernimmt ein Arbeitgeber Versicherungsprämien oder andere vom Angestellten geschuldete Beträge, sind diese vom Arbeitgeber übernommenen Arbeitnehmeranteile steuer- und je nach Fall sozialabgabepflichtig. Dies kann auf zwei verschiedene Arten gehandhabt werden:

- Der übernommene Arbeitnehmeranteil wird allen Basen einschliesslich des gesamten Bruttobetrags hinzugefügt und anschliessend wieder abgezogen.

- Der übernommene Anteil wird den betroffenen Basen hinzugefügt, ist jedoch nicht Teil des totalen Bruttolohns. Somit ist kein entsprechender Abzug vorzunehmen.

Die Modellfelder der freiwilligen Übernahmen werden standardmässig nach der ersten Methode verarbeitet und automatisch abgezogen.

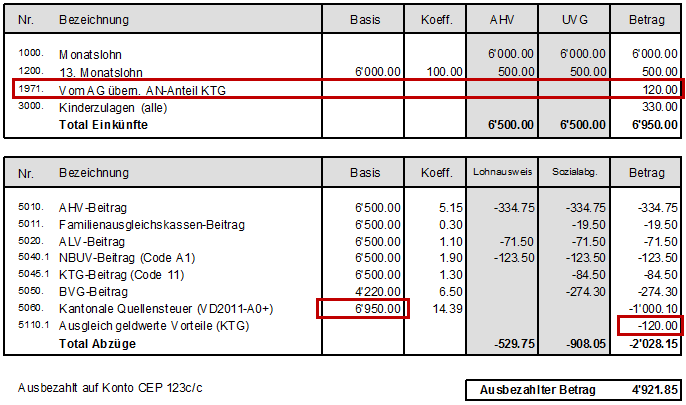

Im folgenden Beispiel ist der Vom AG übern. AN-Anteil KTG quellensteuerpflichtig. Er wird dem Gesamtbetrag und der Steuerbasis hinzugefügt und anschliessend abgezogen.

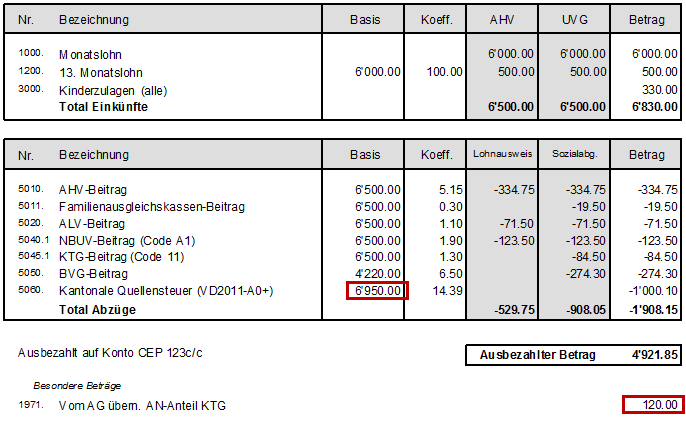

Ändern Sie die Definition des Feldes, damit es nicht mehr mit dem auszuzahlenden Lohn verbunden ist, gilt es als lohnunabhängig und der Betrag ist nicht vom auszuzahlenden Lohn abzuziehen. Im folgenden Beispiel wird dieser Vom AG übern. AN-Anteil KTG lohnunabhängig berücksichtigt. Er wird jedoch bei der Quellensteuer-Basis berücksichtigt.

Hinweis Dies gilt für die unten stehenden Modellfelder. Fügen Sie eine von Ihnen definierte Einkunft hinzu, müssen Sie das Korrekturfeld selbst erstellen.

Die Fringe Benefits können ebenfalls nach den beiden oben beschriebenen Methoden verarbeitet werden.

Im Modell werden die Einkünfte Privatanteil Geschäftswagen, Vom AG übern. AN-Anteil KTG, Mitarbeiteroptionen und Arbeitnehmeraktien unter Ausgleich geldwerte Vorteile abgezogen.

Das Feld Vom AG übern. AN-Anteil BVG wird unter Ausgleich BVG-Beiträge Arbeitgeber abgezogen.

Hinweis Der Vom AG übern. AN-Anteil Einkauf BVG wird nicht automatisch ausgeglichen, obwohl der Abzug Ausgleich BVG-Beiträge Arbeitgeber existiert.

Gratiswohnung: Wird nach der ersten Methode verarbeitet und erscheint unter Ausgleich Naturalleistungen.

03 November 2017