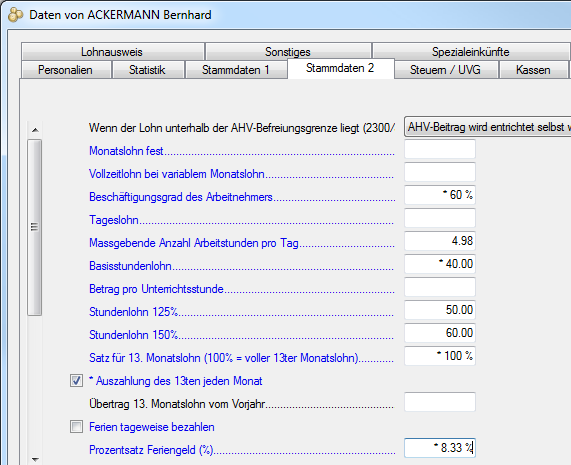

Beispiel eines Stundenlohns:

Ein Angestellter verdient einen Stundenlohn von 40.– und hat Anspruch auf einen 13. Monatslohn sowie ein Feriengeld von 8.33 %.

Im Januar arbeitet er 50 Stunden, im Februar 150 Stunden.

Der ermittelte Satz ist immer derselbe und entspricht theoretischen 100 %. Diese 100 % werden je nach Kanton unterschiedlich definiert. Im Kanton Waadt entsprechen sie 180 h/Monat, in Genf 195 h/Monat. Die massgebende Stundenzahl wird bei der Definition der Tabelle mit dem Befehl Unternehmen – Quellensteuer (§ 16.7) eingegeben.

In unserem Beispiel (VD) entspricht 40.–/h bei 100 % einem Lohn von 7’200.–, d. h. 180 Stunden zu 40.–.

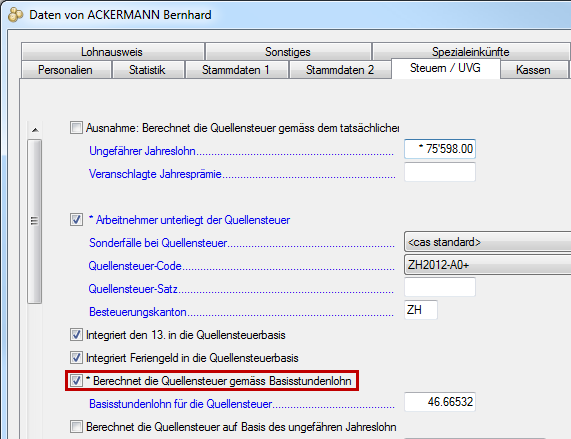

Bei den Daten des Angestellten ist in der Registerkarte Steuern / UVG die Funktion Berechnet die Quellensteuer gemäss Basisstundenlohn aktiv. Im Übrigen sehen Sie im Feld Basisstundenlohn für die Quellensteuer, dass Crésus den 13. Monatslohn und den Ferienanspruch bei der Bestimmung des Steuersatzes berücksichtigt:

Erhält der Angestellte eine ausserordentliche Prämie von 1’000.–, wird sie den theoretischen 100 % hinzugefügt, um den anwendbaren Satz zu bestimmen. In unserem Beispiel beträgt der für den Steuersatz massgebliche Lohn unabhängig vom Beschäftigungsgrad des Angestellten oder von der Dauer der Zahlperiode 8’200.–.

03 November 2017