Nachdem die Erfolgsrechnung erstellt wurde, muss die Buchhaltung abgeschlossen werden. Crésus Finanzbuchhaltung setzt dabei die Salden aller Aufwand- und Ertragskonten auf null, und überträgt die entsprechenden Beträge auf eine bestimmte Anzahl Betriebsabrechnungskonten, die die Erfolgsrechnung darstellen (die jedoch nicht mit der Ansicht Erfolgsrechnung verwechselt werden darf). Von diesen Betriebsabrechnungskonten wird der Unternehmensgewinn oder ‑verlust in die Bilanz integriert oder verteilt, dies ist von Unternehmen zu Unternehmen verschieden.

Im hier erläuterten Beispiel wird der Gewinn oder Verlust direkt auf das Konto 2800 Kapital übertragen. Dies ist nur ein Beispiel, und keinesfalls ein allgemein anwendbares Rezept. Manchmal trennt man auch das Anfangskapital vom diesjährigen Gewinn/Verlust und vom Gewinn/Verlust der Vorjahre. Dafür wird der Gewinn (oder Verlust) auf das Konto 2991 Jahresgewinn/Jahresverlust übertragen, und erscheint so getrennt in der Schlussbilanz. Am Anfang des nächsten Jahres wird dieser Betrag dann auf das Konto 2900 Gewinnvortrag/Verlustvortrag übertragen, das die Gewinne/Verluste der vorigen Jahre kumuliert. Beziehen Sie sich auf ein Buchhaltungshandbuch oder wenden Sie sich an einen Treuhänder, wenn Sie Zweifel darüber haben, wie Sie für Ihr Unternehmen vorgehen müssen.

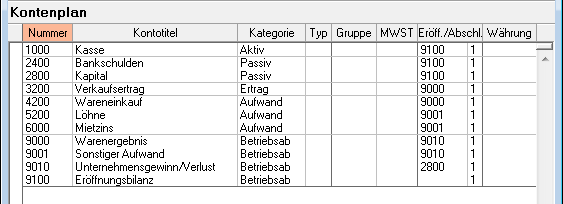

Um den Mechanismus des Abschlusses klar zu veranschaulichen, sehen wir uns den untenstehenden Kontenplan an (der selbe wie im Abschnitt 3.3.3, Seite 46 und folgende):

Für die Konten 3200 Verkaufsertrag und 4200 Wareneinkauf enthält die Kolonne Eröff./Abschl. das Konto 9000. Dies bedeutet, dass diese Konten in das Konto 9000 Warenergebnis abgeschlossen werden: Crésus Finanzbuchhaltung erstellt beim Abschluss zwei Buchungen, die die Salden der Konten 3200 und 4200 in das Konto 9000 übertragen, dessen Saldo dann die Differenz zwischen Verkäufen und Einkäufen beträgt: dies entspricht dem Warenergebnis.

Für die Konten 5200 Löhne und 6000 Mietzins enthält die Kolonne Eröff./Abschl. das Konto 9001 Sonstiger Aufwand. Diese beiden Konten werden also in das Konto 9001 Sonstiger Aufwand abgeschlossen. Der Saldo des Kontos 9001 entspricht dann also dem gesamten Aufwand ausser dem Wareneinkauf.

Die Konten 9000 und 9001 enthalten in der Kolonne Eröff./Abschl. das Konto 9010 Unternehmensgewinn/Verlust und werden daher in dieses Konto abgeschlossen.

Der Saldo des Kontos 9010 entspricht dann dem Warenergebnis Bruttoergebnis, von dem die Löhne und der Mietzins (Sonstiger Aufwand) abgezogen werden: Dies entspricht dem Unternehmensgewinn/Verlust. Die Konten 9000 und 9001 hingegen werden wieder auf null gesetzt.

Das Konto 9010 wird ins Konto 2800 Kapital abgeschlossen, der Unternehmensgewinn/Verlust wird zum Kapital hinzugefügt. Alle Konten der Erfolgsrechnung sind wieder auf null, und die Bilanz ist ausgeglichen (siehe den nächsten Abschnitt). Das Buchungsjournal hingegen weist eine bestimmte Anzahl Buchungen auf, die die Beträge der Erfolgsrechnung anführen.

Um die Buchhaltung abzuschliessen gehen Sie wie folgt vor:

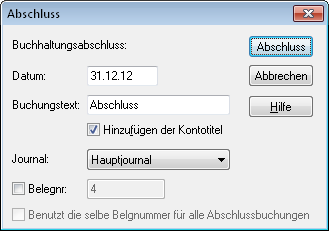

Führen Sie den Befehl Abschluss im Menü Buchhaltung aus. Ein Dialog erscheint, in dem Sie einstellen können, wie der Abschluss ausgeführt werden soll:

Führen Sie den Befehl Abschluss im Menü Buchhaltung aus. Ein Dialog erscheint, in dem Sie einstellen können, wie der Abschluss ausgeführt werden soll:

- Stellen Sie die verschiedenen Eingabefelder und Optionen wie oben stehend ein, und klicken Sie auf Abschluss. Das Buchungsjournal nimmt folgendes Aussehen an:

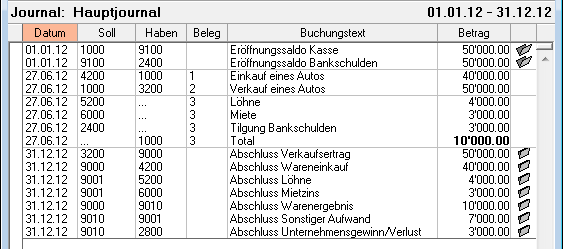

![]() Im Buchungsjournal wurde von Crésus Finanzbuchhaltung eine bestimmte Anzahl Abschlussbuchungen erstellt, die mit einem Symbol einer geschlossenen Mappe in der letzten Kolonne gekennzeichnet sind. Die ersten vier Abschlusssbuchungen entsprechen dem Abschluss der Aufwand- und Ertragskonten, deren Saldo auf null gesetzt wird. Die folgende Buchung, der Abschluss des Kontos 9000 Warenergebnis, weist den Betrag des Warenergebnisses auf, hier ein Gewinn (positiver Betrag) von 10’000.-. Die letzte Zeile weist den Unternehmensgewinn auf, in diesem Fall einen Gewinn von 3000.-, der auf das Konto 2800 Kapital übertragen wurde, und so in der Bilanz erscheinen wird. Wie Sie in der Ansicht Erfolgsrechnung, den Kontoauszügen und der Bilanz leicht nachprüfen können, sind die Salden von allen Aufwand-, Ertrags- und Betriebsabrechnungskonten auf null, und die Bilanz ist ausgeglichen. Diese Bedingungen müssen erfüllt sein, wenn der Abschluss korrekt ausgeführt wurde.

Im Buchungsjournal wurde von Crésus Finanzbuchhaltung eine bestimmte Anzahl Abschlussbuchungen erstellt, die mit einem Symbol einer geschlossenen Mappe in der letzten Kolonne gekennzeichnet sind. Die ersten vier Abschlusssbuchungen entsprechen dem Abschluss der Aufwand- und Ertragskonten, deren Saldo auf null gesetzt wird. Die folgende Buchung, der Abschluss des Kontos 9000 Warenergebnis, weist den Betrag des Warenergebnisses auf, hier ein Gewinn (positiver Betrag) von 10’000.-. Die letzte Zeile weist den Unternehmensgewinn auf, in diesem Fall einen Gewinn von 3000.-, der auf das Konto 2800 Kapital übertragen wurde, und so in der Bilanz erscheinen wird. Wie Sie in der Ansicht Erfolgsrechnung, den Kontoauszügen und der Bilanz leicht nachprüfen können, sind die Salden von allen Aufwand-, Ertrags- und Betriebsabrechnungskonten auf null, und die Bilanz ist ausgeglichen. Diese Bedingungen müssen erfüllt sein, wenn der Abschluss korrekt ausgeführt wurde.

Dieses kleine Beispiel illustriert das Prinzip des Abschlusses einer Buchhaltung. Mit dem mit Crésus Finanzbuchhaltung mitgelieferten KMU-Kontenplan ist der Abschluss natürlich ein bisschen komplizierter. Die Erfolgsrechnung dieses Kontenplans sieht wie folgt aus:

Die Erfolgsrechnung ist stärker aufgeteilt, um eine genauere Analyse des Jahresergebnisses zu ermöglichen. Damit der Abschluss korrekt durchgeführt werden kann ist es wichtig, dass die Kolonne Eröff./Abschl. für jedes Aufwand- und Ertragskonto die Nummer des richtigen Betriebsabrechnungskontos enthält. Der Abschluss des letzten Kontos 9090 Unternehmensgewinn/Verlust ist nicht definiert, da dies je nach Unternehmen verschieden ist. Sie können entweder im Kontenplan festlegen, wie Crésus Finanzbuchhaltung dieses Konto automatisch abschliessen soll, oder Sie können es von Hand abschliessen, indem Sie eine oder mehrere Abschlussbuchungen eingeben.

Für genauere Informationen über den automatischen Abschluss in Crésus Finanzbuchhaltung beziehen Sie sich auf die detaillierte Beschreibung des Befehls Abschluss im Menü Buchhaltung.

02 November 2017