Bis zur Version 14.1.010 der Crésus Lohnbuchhaltung wurde in der Lohnart KA-J: Weitere bezahlte und unbezahlte Lohnbestandteile (pro Jahr) bei der Berechnung der jährlichen AHV-Basis berücksichtigt.

Ab der Version 14.2.001 der Crésus Lohnbuchhaltung werden die weiteren Lohnbestandteile in zwei separaten Feldern auf der Registerkarte Kurzarbeitsentschädigungen (KAE) der Mitarbeiterdaten geführt.

- KA-J1: Weitere bezahlte Lohnbestandteile (pro Jahr)

Vertraglich vereinbarte Beträge, die an den Mitarbeiter gezahlt werden (Schichtarbeit, Nachtarbeit, Bereitschaftsdienst), entweder mit dem regulären Lohn oder periodisch. - RHT-J2 : Weitere nicht bezahlte Lohnbestandteile (pro Jahr)

Sachbezüge (Privatanteil am Firmenwagen), die keinen Lohnbestandteil darstellen.

Für ein Monatsgehalt wird der in KA-J1 und KA-J2 eingegebene (Jahres-) Betrag durch 12 geteilt und dann auf die Gesamtstundenzahl des KAE-Zeitraumes (KA-B1) bezogen.

Bei Stunden- oder Tageslöhnern wird der in den KA-J1 und KA-J2 eingetragene (Jahres-) Betrag durch die Gesamtzahl der über das Jahr anfallenden Stunden (KA-Q) geteilt.

Aus der Summe der beiden Werte wird der AHV-Jahreslohn (KA-S) und der Referenzlohn für niedrige Einkommen berechnet.

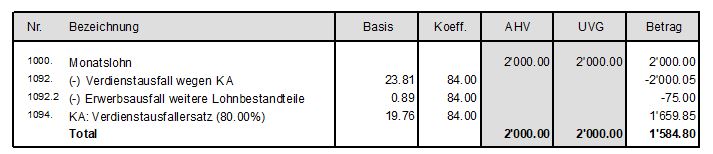

KA-J1 verursacht eine Lohnreduktion in der Lohnart 1092.2 (-) Erwerbsausfall weitere Lohnbestandteile.

Diese Reduktion wirkt sich nicht auf die Sozialversicherungsbeiträge aus, die bei der Zahlung dieser weiteren Lohnbestandteile berücksichtigt werden.

KA-J1 wird bei der Berechnung von KAE berücksichtigt: Verdienstausfallentschädigung, die die Verdienstausfallentschädigung KAE und die Verdienstausfallentschädigung der weiteren Lohnbestandteile berücksichtigt.

Im obigen Beispiel wird die Determinante berechnet als

23.81 + 0.89 = 24.70

24.70 x 80% = 19.76

05 Januar 2022