Wie von den kantonalen Ämtern und der Schweizerischen Steuerkonferenz kommuniziert, wurden die Quellensteuertarife im Jahr 2021 harmonisiert. Hier sind einige Grundsätze.

Auf kantonaler Ebene

Der Steuercode ist für alle Kantone gleich, und es ist der Erhebungskanton, der den Mitarbeiter dem entsprechenden Tarif zuordnet.

In der Schweiz ansässige Arbeitnehmer müssen ihre Steuern an ihren Wohnsitzkanton entrichten.

Wenn der Arbeitnehmer Grenzgänger ist und jeden Tag ins Ausland zurückkehrt, muss er Steuern an den Kanton zahlen, in dem er arbeitet. Wenn der Arbeitnehmer in mehreren Kantonen arbeitet, gilt der Hauptarbeitsort.

Die Erhebungsgemeinde

Dies ist die Gemeinde, die für die Erhebung und Kontrolle der Steuern zuständig ist. Die Steuernummer der Gemeinde ist nicht ihre Postleitzahl, sondern eine eindeutige Nummer, die von der ESTV vergeben und verwaltet wird.

Eine einzelne Steuergemeinde kann mehrere PLZ umfassen, wie z.B. Lausanne und die dazugehörige Region, aber manchmal ist eine einzelne PLZ an mehrere Steuergemeinden gekoppelt.

Die benutzten Tarife

- Tarif A: Alleinstehende

Alleinstehende oder getrennt lebende Personen, die mit niemandem zusammenleben. - Tarif B: Verheiratete oder in eingetragener Partnerschaft lebende Alleinverdienende

Verheiratete Paare, die in einem gemeinsamen Haushalt leben und bei denen nur ein Ehepartner einer Erwerbstätigkeit nachgeht. - Tarif C: Verheiratete oder in eingetragener Partnerschaft lebende Doppelverdienende

Verheiratete Paare, die in einem gemeinsamen Haushalt leben, in dem beide Ehegatten erwerbstätig sind. - Tarif H: Halbfamilien

Allein lebenede Personen, die einen gemeinsamen Haushalt mit Kindern oder bedürftigen Personen führen, für die sie den Hauptteil des Unterhalts übernehmen.

Hinweis: Die Abgeltungsverordnung stellt die eingetragene Partnerschaft gleich.

Spezifische tarife

- Tarif E: Tarif für Einkünfte, die im vereinfachten Abrechnungsverfahren besteuert werden

- Tarif F: Tarif für Grenzgänger aus Italien, deren Ehegatte ausserhalb der Schweiz erwerbstätig ist

- Tarif G: Tarif für Ersatzeinkünfte, die nicht über die Arbeitgeber an die quellensteuerpflichtigen Personen ausbezahlt werden

- Tarif L: Tarif für Grenzgänger aus Deutschland, welche die Voraussetzungen für den Tarifcode A erfüllen

- Tarif M: Tarif für Grenzgänger aus Deutschland, welche die Voraussetzungen für den Tarifcode B erfüllen

- Tarif N: Tarif für Grenzgänger aus Deutschland, welche die Voraussetzungen für den Tarifcode C erfüllen

- Tarif P: Tarif für Grenzgänger aus Deutschland, welche die Voraussetzungen für den Tarifcode H erfüllen

- Tarif Q: Tarif für Grenzgänger aus Deutschland, welche die Voraussetzungen für den Tarifcode G erfüllen

- Tarif R: Tarif für Grenzgänger aus Italien, welche die Voraussetzungen für den Tarifcode A erfüllen

- Tarif S: Tarif für Grenzgänger aus Italien, welche die Voraussetzugnen für den Tarifcode B erfüllen

- Tarif T: Tarif für Grenzgänger aus Italien, welche die Voraussetzungen für den Tarifcode C erfüllen

- Tarif U: Tarif für Grenzgänger aus Italien, welche die Voraussetzungen für den Tarifcode H erfüllen

- Tarif HE: Tarif für Verwaltungsräte

- Tarif ME: Tarif für Mitarbeiterbeteiligungen

- Tarif NO: Im Falle einer Korrektur für Personen, die fälschlicherweise an der Quelle besteuert wurden bzw. die fälschlicherweise nicht an der Quelle besteuert wurden.

- Tarif SF: Taruf für Grenzgänger aus Frankreich nach der Sondervereinbarung der Kantone BE, BS, BL, JU, NE, SO, VD und VS.

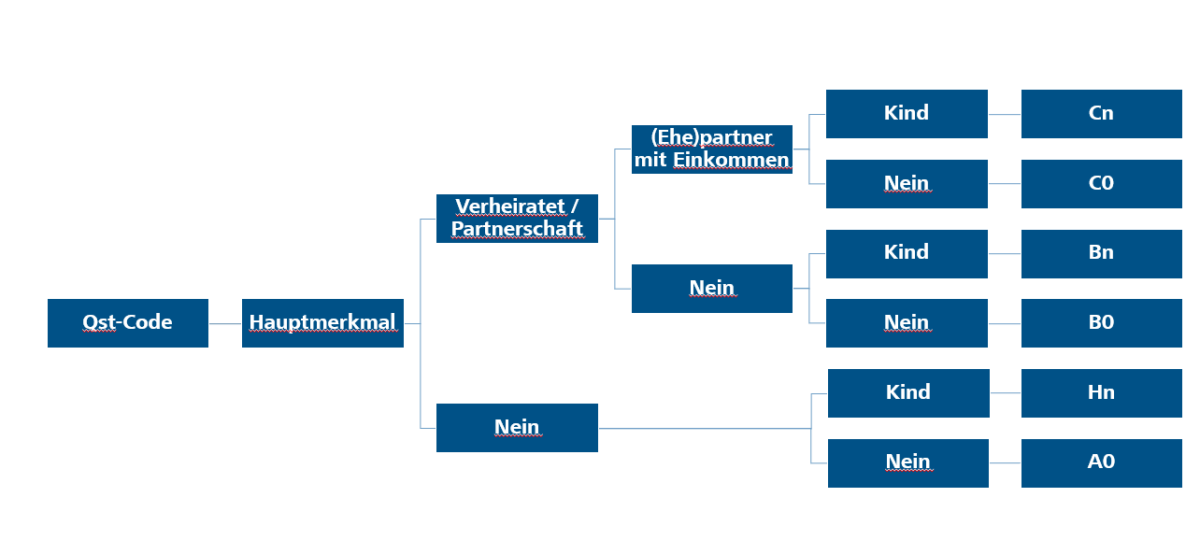

Bestimmung des Tarifcodes

Diese Übersicht ist keine offizielle Hilfe zur Ermittlung der Tarifcodes. Es handelt sich hierbei lediglich um die Veranschaulichung, wie die Tarfifcodes zusammengesetzt sind resp. sein können :

bitte beachten sie

- Das obenstehende Diagramm berücksichtigt keine Grenzgängertarife DE, kantonale Besonderheiten oder Ausnahmeregelungen.

sonderfall bei französischen grenzgängern

Mehrere Kantona aus dem jurassischen Gebiet (BL, BS, SO, VD, VS, NE, JU und BE) haben mit dem benachbarten Frankreich eine Steuervereinbarung getroffen: Personen mit Wohnsitz in Frankreich, die keinen unterwöchigen Wohnsitz in der Schweiz haben, können – unter bestimmten Bedingungen – in Frankreich besteuert werden und sind somit von der Quellensteuer in der Schweiz befreit. Arbeitnehmer in dieser Situation müssen ihrem Arbeitgeber eine Bescheinigung über den französischen Steuerwohnsitz vorlegen. Wählen Sie, falls zutreffend, in den Daten des Mitarbeiters den Quellensteuercode Sondervereinbarung mit Frankreich. Der Musterbericht 3-9: Namenliste der Grenzgänger (Frankreich) listet alle Mitarbeiter mit dieser Vereinbarung auf. Sie muss in der Gemeinde eingereicht werden, in der die Mitarbeiter arbeiten.

05 Mai 2021