Dieser Artikel beschreibt einige Sonderfälle, die auftreten können.

Drucken der Quellensteuerabrechnung, ohne diese über Swissdec übermittelt zu haben:

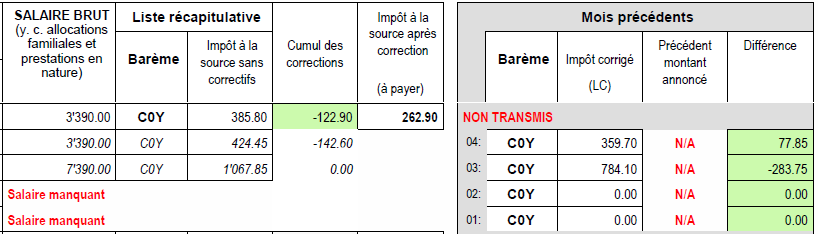

Der Text NON TRANSMIS in der Zeile des aktuellen Monats zeigt an, dass die Daten nicht an Swissdec übermittelt worden sind.

Im Bericht ist in der Spalte Précedent montant annoncé der Eintrag N/A aufzufinden. Das beduetet, dass der Betrag für die Vormonate (04 bis 01 im Beispiel) nicht bekannt ist.

Die Korrekturbeträge werden berechnet, indem der Betrag in der Spalte impôt corrigé (korrigierte Steuer) genommen und der Betrag in der Spalte Impôt à la source sans correctifs (Quellensteuer ohne Korrekturen) sowie die Summe der Korrekturen in Abzug gebracht werden.

- 03 (März): 784.10 – 1067.85 = -283.75

- 04 (April): 359.70 – (424.45 + (-142.60)) = 77.85

In diesem Fall sind die kumulierten Korrekturen (77.85 – 283.75) nicht gleich der im Mai vorgenommenen Korrektur (-122.90). Das liegt daran, dass die Löhne der Folgemonate (Juni, Juli, …) bereits abgerechnet wurden.

Wenn Sie also keine Swissdec-Übermittlung vorgenommen haben, können Sie dieses Dokument nur für den letzen berechneten Zeitraum drucken.

Hier ist das Beispiel für den zuletzt berechneten Monat (Juni) gedruckt :

Die im März und April korrigierten Steuerbeträge sind tatsächlich die gleichen wie in der Mai-Abrechnung. Diesmal entspricht der Gesamtbetrag der Differenzen jedoch der Summe der Korrekturen, d.h. -109.10, wie im folgenden genauer dargestellt :

- 03 (März): 784.10 – 1067.85 = -283.75

- 04 (April): 359.70 – (424.45 + (-142.60)) = 77.85

- 04 (Mai): 359.70 – (385.80 + (-122.90)) = 96.80

Wenn der Mitarbeiter in der Firma tätig war (entsprechend dem Eintritts- und Austrittsdatum), Sie aber in einem bestimmten Monat kein Lohn berechnet und ausbezahlt haben, druckt die Auswertung das fehlende Gehalt. Dies hat Auswirkungen auf die Quellensteuer-Meldungen, da die Daten, die monatlich übertragen werden, nicht dem kompletten Zeitraum entsprechen. Aus diesem Grund ist es in diesem Fall notwendig, den Lohn dennoch für den Fehlmonat aufzubereiten, einfach mit dem Betrag Null.

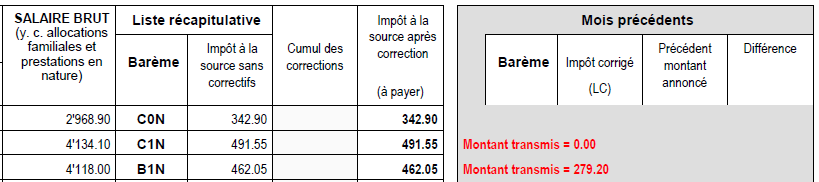

Beispiel für eine unvollständige Übertragung :

Dieser Auszug zeigt drei abgerechnete Mitarbeitende im Monat Januar. Der erste Mitarbeiter wurde korrekt mit einem Betrag von 342.90 dargestellt. Der zweite Mitarbeiter wurde mit einem Betrag von Null gemeldet. Der Grund ist, dass sein Lohn nachträglich korrigiert wurde. Der dritte Mitarbeiter wurde mit einem Betrag von 279.20 anstelle von 462.05 gemeldet. Der Grund dafür ist, dass der Februar-Lohn bereits vor der Januar-Übertragung aufbereitet wurde.

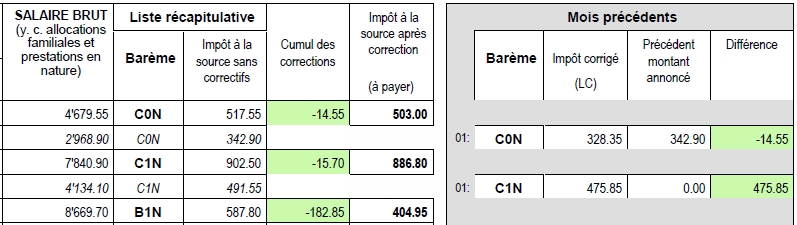

Der Vergleich zum Februar sieht wie folgt aus :

Für den ersten Mitarbeiter wurde der Abzug von 342.90 im Januar korrekt übermittelt und auf 328.35 korrigiert (da sein durchschnittliches Einkommen gesunken ist). Die Differenz von -14.55 wird daher in den Februar vorgetragen. Für den zweiten Mitarbeiter wird der korrigierte Betrag von 475.85 anstelle der im Januar fälschlicherweise gemeldeten Null gemeldet. Die Differenz zum angekündigten Betrag beträgt also 475.85, aber die Software geht davon aus, dass die im Januar berechneten 491.55 noch bezahlt wurden, so dass die kumulative Korrektur -15.70 beträgt, entsprechend 475.85 – 491.55. Was den dritten Mitarbeiter betrifft, so zeigt die Liste für Januar keinen Unterschied, da der gemeldete Betrag bereits 279.20 statt 462.05 betrug.

Um diese Unregelmässigkeiten zu vermeiden, ist es zwingend erforderlich, dass alle Löhne eines Monats (einschliesslich derjenigen mit Null) übermittelt werden, bevor ein neuer Monat abgerechnet wird.

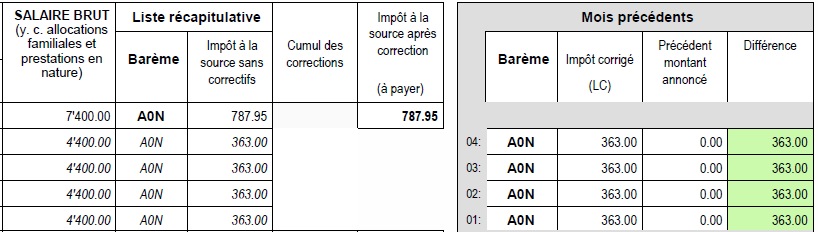

Erste Übermittlung im Laufe des Jahres :

In diesem Fall wurde bis Mai keine Übermittlung vorgenommen. Die Berechnung erfolgt auf Monatsbasis (GE), daher gibt es keine rückwirkenden Korrekturen. Die Auswertung zeigt, dass die Monate Januar bis April nicht gemeldet wurden (bisheriger Betrag = 0.00) und gleichzeitig mit dem Mai gemeldet werden. Dieser Betrag wird bei der Akkumulation von Korrekturen nicht berücksichtigt, da davon ausgegangen wird, dass der Mitarbetier, auch wenn er nicht angemeldet wurde, den fälligen Betrag an die kantonale Steuerverwaltung bezahlt hat.

05 Mai 2021