31.8Besteuerung von Grenzgängern

Gemäss dem Abkommen vom 11. April 1983 (nur auf Französisch) bezahlen Grenzgänger ihre Steuern nicht in der Schweiz, sondern in Frankreich, sofern folgende Bedingungen erfüllt sind:

- Der Arbeitnehmer kehrt in der Regel jeden Tag an seinen Hauptwohnsitz zurück (an mindestens 4 Tagen pro Arbeitswoche bei einem Beschäftigungsgrad von 100 %).

- Die Wegzeit zwischen dem Hauptsitz und dem Arbeitsort beträgt für die Hin- und Rückreise nicht mehr als 3 Stunden.

- Beim Wohnsitz, an den der Arbeitnehmer täglich zurückkehrt, handelt es sich nicht um einen allfälligen Zweitwohnsitz, sondern um seinen Hauptwohnsitz.

- Der Arbeitnehmer hat dem Arbeitgeber (vor dem ersten Anstellungstag oder dem 1. Januar des laufenden Jahres) eine Bescheinigung des steuerlichen Wohnsitzes abgegeben.

Ist auch nur eine dieser Bedingungen nicht erfüllt, ist der Arbeitgeber verpflichtet, die Quellensteuer einzubehalten.

Hinweis: Einige Kantone, z. B. Genf, scheren aus und wenden dieses Abkommen nicht an. Es gib zudem Sonderfälle, beispielsweise bei öffentlich-rechtlichen Arbeitsverhältnissen. Bei Zweifeln informieren Sie sich bei der Steuerbehörde Ihres Kantons.

Einstellungen in Crésus Lohnbuchhaltung

Gilt das Abkommen vom 11. April 1983 für einen Ihrer Angestellten, sind in Crésus Lohnbuchhaltung folgende Einstellungen vorzunehmen.

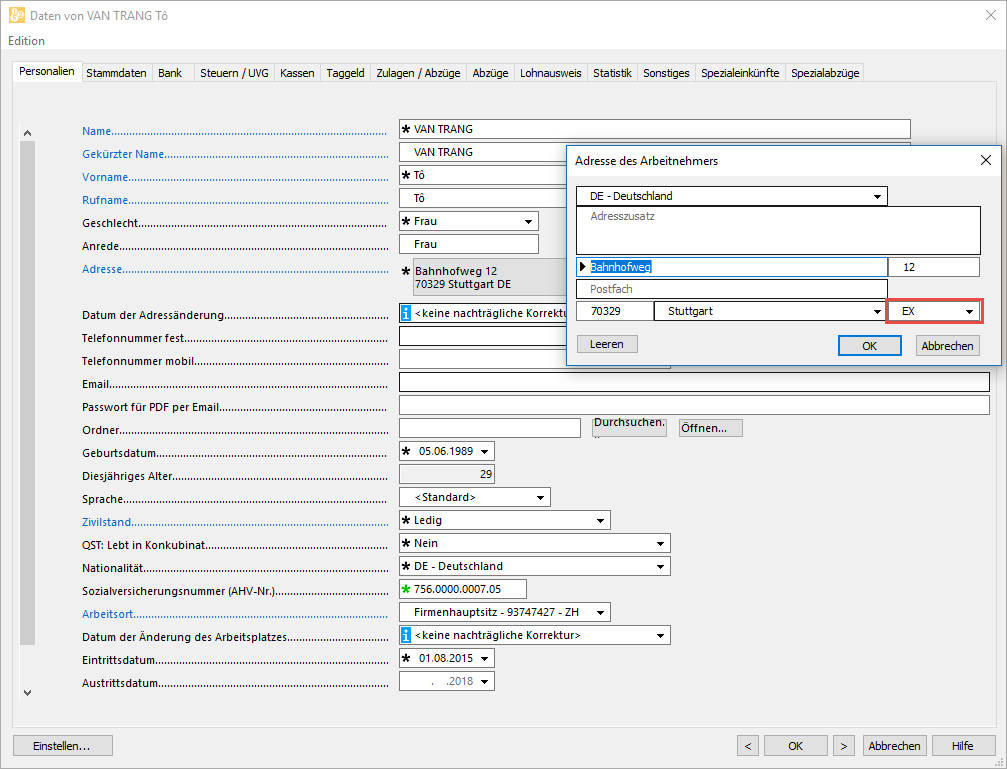

In der Registerkarte Personalien der Daten des im Ausland wohnhaften Angestellten muss der Wohnsitzkanton in EX geändert werden:

Obwohl der Angestellte in der Schweiz keine Quellensteuer entrichtet, bleibt er einer Sonderregelung unterstellt. In der Registerkarte Quellensteuer muss die Option Arbeitnehmer unterliegt der Quellensteuer unabhängig von der Aufenthaltsbewilligung aktiviert sein.

Der Quellensteuercode Sondervereinbarung mit Frankreich impliziert, dass keine Quellensteuer einbehalten wird:

Anwendung einer rückwirkenden Korrektur

Falls Sie diesen Modus für einen betroffenen Angestellten nicht eingestellt haben, können Sie die Änderung rückwirkend anwenden, indem Sie das Feld Datum des Steuertarifwechsels ausfüllen. Nur der Monat kann angegeben werden:

Diese Information wird mit der nächsten Swissdec-Übermittlung der Quellensteuerabrechnungen übermittelt.

Liste der Grenzgänger

Der Arbeitgeber muss die diesem besonderen Regime unterstehenden Angestellten der Besteuerungsgemeinde melden.

Verwenden Sie dazu die Vorlage 3-9: Namenliste der Grenzgänger (Frankreich), die ein dreiseitiges Dokument erzeugt:

- Die erste Seite ist für den Kanton bestimmt.

- Die zweite Seite ist für die Besteuerungsgemeinde.

- Die letzte Seite ist für Sie.

Nur die Angestellten, die einen Lohn bezogen haben und deren Steuercode Sondervereinbarung mit Frankreich ist, werden in dieser Liste aufgeführt.